此外,CoinGecko 數據顯示,當前全球 NFT 總市值已升至 63.7 億美元,過去 24 小時上漲 21.7%。

此外,CoinGecko 數據顯示,當前全球 NFT 總市值已升至 63.7 億美元,過去 24 小時上漲 21.7%。  而在此之前,CryptoSlam 數據顯示,整個 6 月,以太坊上 NFT 銷售額僅約 1 億美元,一度創下自 2021 年 2 月以來最低的單月銷售額記錄。 從數據上,我們可以看到,NFT 市場已經顯示出了復蘇的迹象。毋庸置疑,NFT 市場近期的表現很大程度受到了美國政策因素和整體加密貨幣市場上漲效應的雙重影響。那麼問題來了,NFT 市場此次的回暖究竟是「昙花一現」,還是有著更長遠的上升空間呢?它能否借助大環境的改善和諸多利好因素,實現東山再起,重現當年的輝煌之景?

而在此之前,CryptoSlam 數據顯示,整個 6 月,以太坊上 NFT 銷售額僅約 1 億美元,一度創下自 2021 年 2 月以來最低的單月銷售額記錄。 從數據上,我們可以看到,NFT 市場已經顯示出了復蘇的迹象。毋庸置疑,NFT 市場近期的表現很大程度受到了美國政策因素和整體加密貨幣市場上漲效應的雙重影響。那麼問題來了,NFT 市場此次的回暖究竟是「昙花一現」,還是有著更長遠的上升空間呢?它能否借助大環境的改善和諸多利好因素,實現東山再起,重現當年的輝煌之景? NFT 行業仍在穩步發展

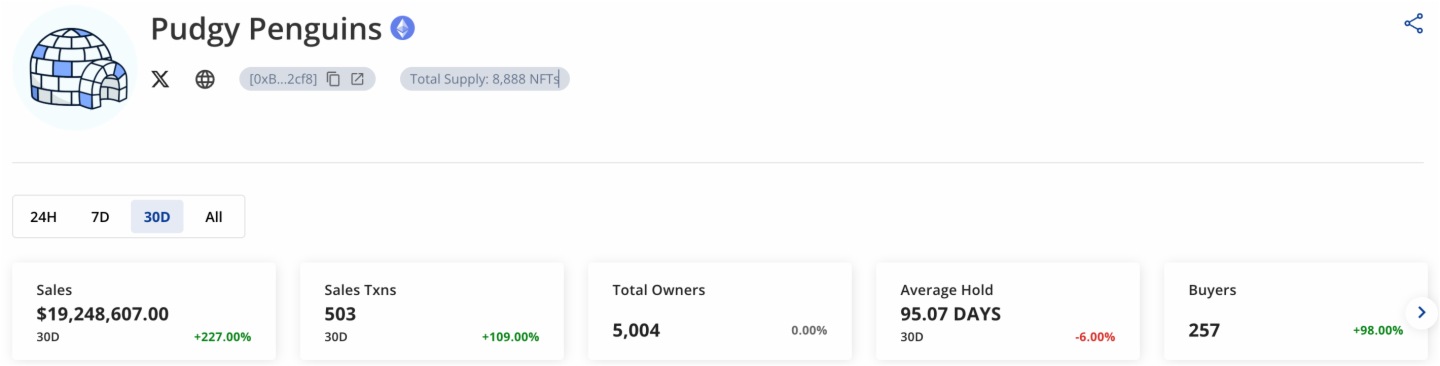

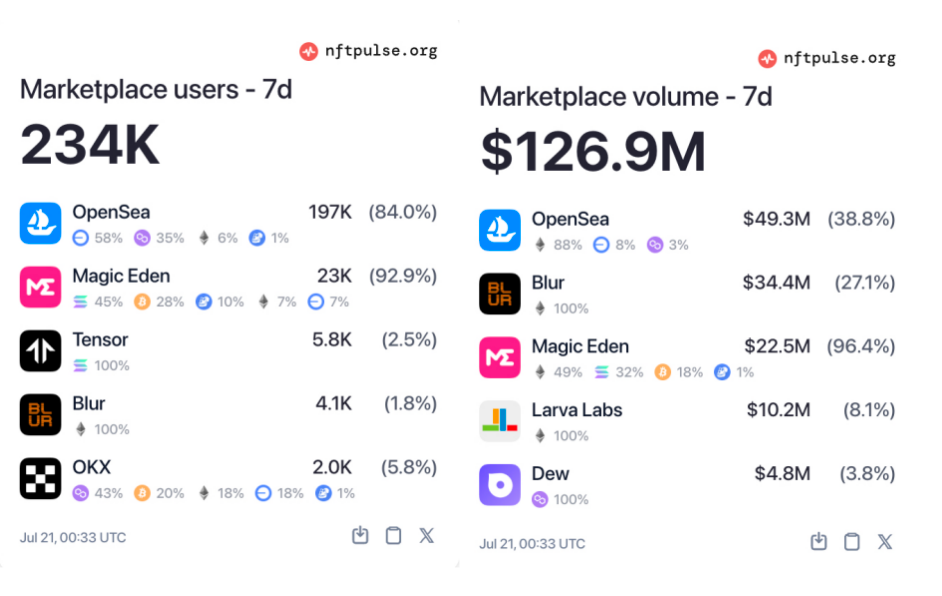

在探討 NFT 市場更長遠的發展之前,我們需要先搞清楚該市場近期大漲的關鍵影響因素有哪些?前文提及的穩定幣法案以及加密貨幣市場效應帶來的影響,本文先按下不表,留待後續探討。 從 NFT 行業内部參與者方面來看,近期 NFT 項目 Pudgy Penguins(胖企鵝)一係列的佈局和營銷,無疑為冷清的 NFT 行業吸引了不少關注,例如 Pudgy Penguins 將於 Apple App Store 和 Google Play 商店上綫旗下 Web3 移動端遊戲 Pudgy Party,以及 Pudgy Penguins 與中國潮玩公司 Suplay 達成合作,以擴大其在國内的知名度。(關於 Pudgy Penguins 團隊做過哪些關鍵佈局?可參考《從亮相納斯達克到「換頭潮」:胖企鵝的集中營銷推動 PENGU 三周連陽》) 其中最受矚目的事件當屬其引發的「換頭像」熱潮。7 月 12 日,Coinbase 將其 X 平台的頭像換成帶有自家 Logo 的胖企鵝 PFP,隨後引發大規模效應,Polkadot、EigenCloud、Opensea、Binance.US、Nansen、Solana、OKX、Gate、HTX、Juipter、Trust Wallet、SOL Strategies、Gemini 等各大交易所和項目方也紛紛加入其中,這自然推動了 Pudgy Penguins 交易量的顯著增長。 CryptoSlam 數據顯示,截至撰稿,Pudgy Penguins 近 30 日的銷售額達到 1924.86 萬美元,漲幅為 277%;其中,該項目近 7 日的銷售額便達到了 1092.72 萬美元,佔比超 56%。 另一方面,NFT交易平台 OpenSea 今年也是持續發力。在宣佈正式上綫 OpenSea2(OS2)平台,以及將空投原生代幣 SEA 後,OpenSea 於 7 月 9 日再次收購 Rally 錢包,並宣佈將於今年推出 OpenSea 移動版。 nftpulse 數據顯示,截至撰稿,過去 7 天内,OpenSea 市場用戶達到 19.7 萬名,漲幅約 84%;其市場交易量約為 4930 萬美元,漲幅近 39%。值得一提的是,在 OpenSea 決定發幣之後,其用戶及交易量方面再度佔據了市場第一的寶座,盡管其過去一年的市場交易量(約 12 億美元)仍然落後於 Blur 的 20 億美元。

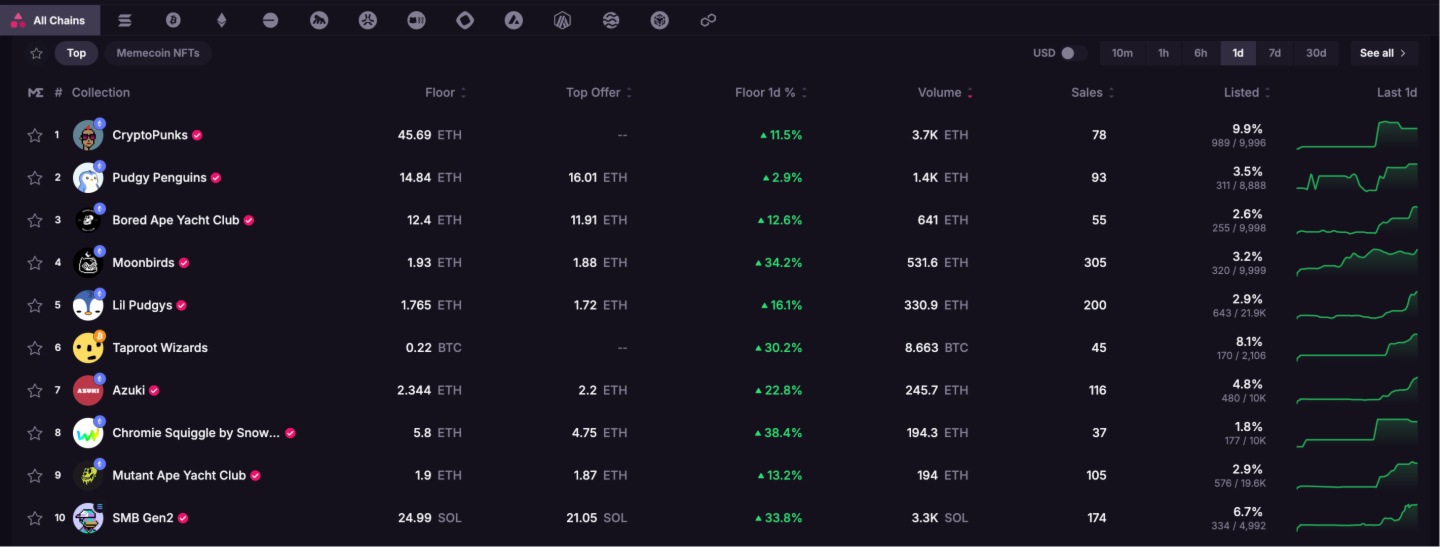

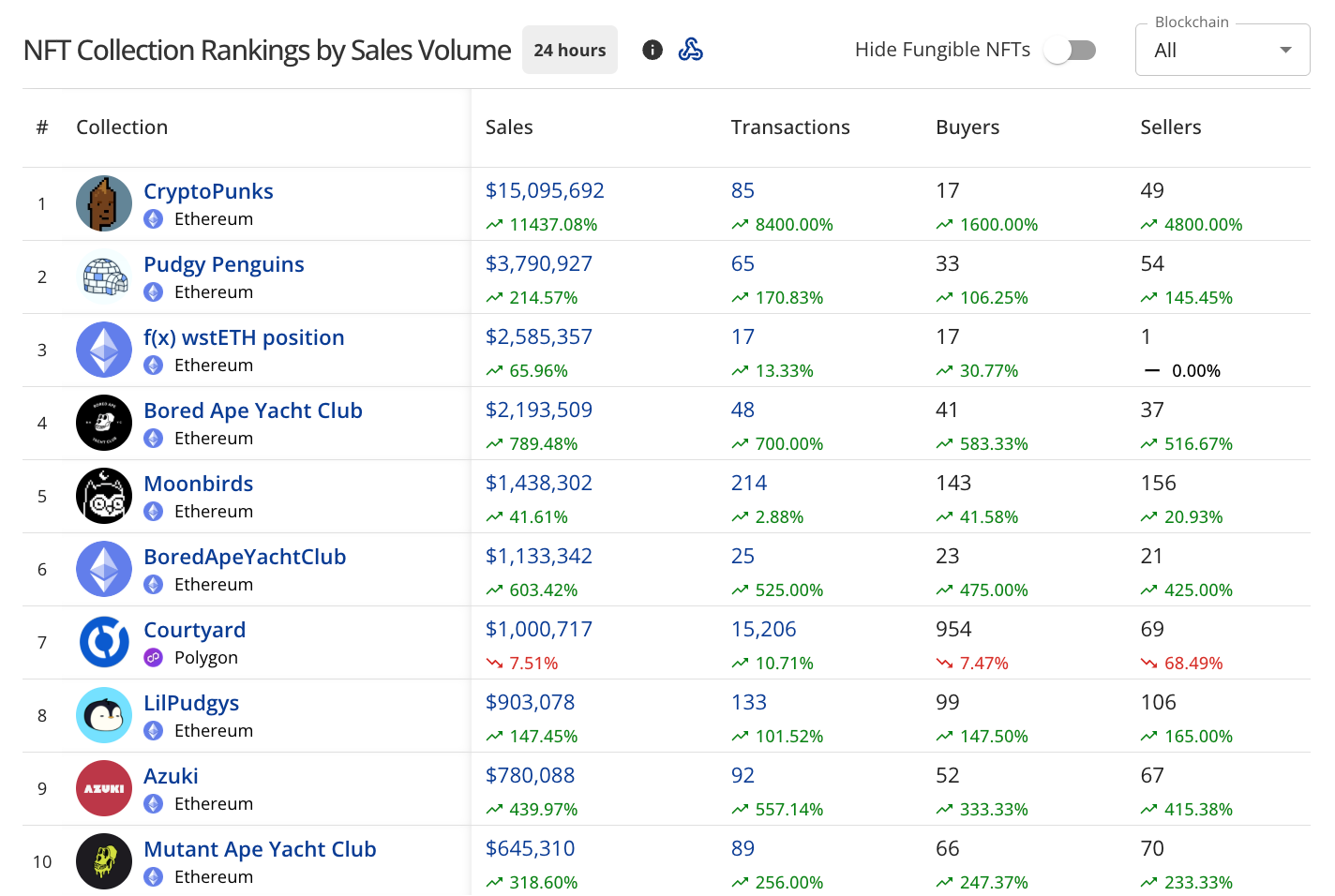

另一方面,NFT交易平台 OpenSea 今年也是持續發力。在宣佈正式上綫 OpenSea2(OS2)平台,以及將空投原生代幣 SEA 後,OpenSea 於 7 月 9 日再次收購 Rally 錢包,並宣佈將於今年推出 OpenSea 移動版。 nftpulse 數據顯示,截至撰稿,過去 7 天内,OpenSea 市場用戶達到 19.7 萬名,漲幅約 84%;其市場交易量約為 4930 萬美元,漲幅近 39%。值得一提的是,在 OpenSea 決定發幣之後,其用戶及交易量方面再度佔據了市場第一的寶座,盡管其過去一年的市場交易量(約 12 億美元)仍然落後於 Blur 的 20 億美元。  除此以外,一些「巨鯨」級投資者似乎也開始重新將目光投向 NFT 市場。據 OpenSea 數據,0x1bb 開頭的地址花費 2081.6 枚以太坊購入 45 枚 CryptoPunk。該地址還花費 60.5 枚以太坊購入一枚 Art Blocks Curated NFT 係列 Chromie Squiggle。 CryptoSlam 數據顯示,CryptoPunks 過去 24 小時交易額約為 1510 萬美元,漲幅超 11143%,交易量為 83 筆。此外,在過去 24 小時内,Pudgy Penguins 交易額達到約 379 萬美元,漲超 214%;Bored Ape Yacht Club 交易額約為 219 萬美元,漲超 789%。從下圖中,我們也可以發現部分項目的交易數量得到了明顯的提升。

除此以外,一些「巨鯨」級投資者似乎也開始重新將目光投向 NFT 市場。據 OpenSea 數據,0x1bb 開頭的地址花費 2081.6 枚以太坊購入 45 枚 CryptoPunk。該地址還花費 60.5 枚以太坊購入一枚 Art Blocks Curated NFT 係列 Chromie Squiggle。 CryptoSlam 數據顯示,CryptoPunks 過去 24 小時交易額約為 1510 萬美元,漲幅超 11143%,交易量為 83 筆。此外,在過去 24 小時内,Pudgy Penguins 交易額達到約 379 萬美元,漲超 214%;Bored Ape Yacht Club 交易額約為 219 萬美元,漲超 789%。從下圖中,我們也可以發現部分項目的交易數量得到了明顯的提升。  從上述案例和數據中,我們不難發現,NFT 行業裡仍有 OpenSea、Pudgy Penguins 等平台和項目團隊在穩步且持續地發展著。而據 DappRadar 最新季度報告,在今年第二季度,NFT 月均交易者已攀升至 668598 人,較上季度增長 20%。綜合銷售額同步增長的情況分析,也表明用戶正在以一種緩慢且穩定的態勢回歸 NFT 領域。換言之,在近期行情大爆發前,NFT 市場漫長復蘇之路就已經開始了。 基於以上觀點,問題再次回到起點,NFT 市場的後續發展將會如何呢?

從上述案例和數據中,我們不難發現,NFT 行業裡仍有 OpenSea、Pudgy Penguins 等平台和項目團隊在穩步且持續地發展著。而據 DappRadar 最新季度報告,在今年第二季度,NFT 月均交易者已攀升至 668598 人,較上季度增長 20%。綜合銷售額同步增長的情況分析,也表明用戶正在以一種緩慢且穩定的態勢回歸 NFT 領域。換言之,在近期行情大爆發前,NFT 市場漫長復蘇之路就已經開始了。 基於以上觀點,問題再次回到起點,NFT 市場的後續發展將會如何呢? 短暫回暖,還是「東山再起」的預兆?

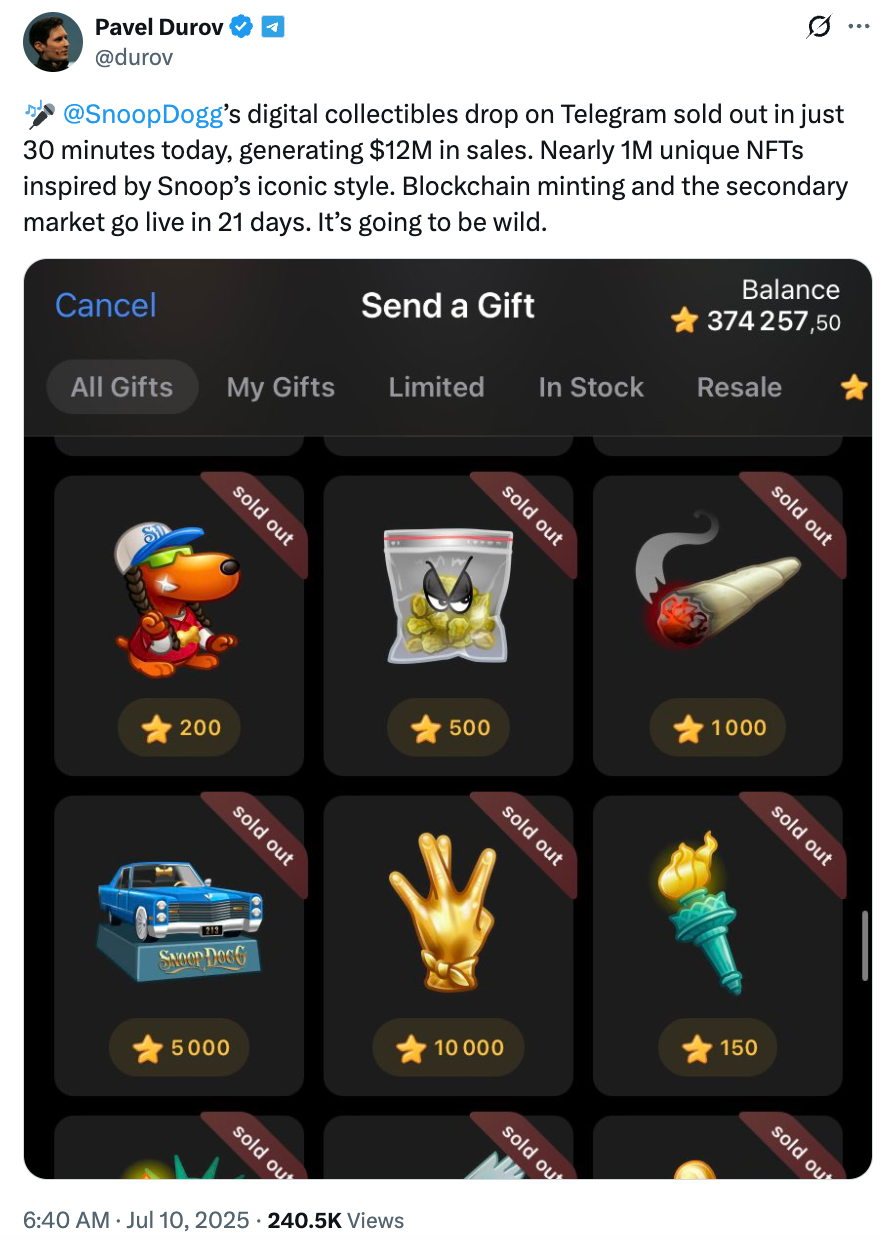

在最後探討這個話題之際,筆者認為可以先定一個基調:NFT 市場將具備穩健的持續上升態勢。 首先,得益於全球加密貨幣政策和監管的日益清晰化,NFT 行業作為加密貨幣行業的重要分支,自然也將從中受益。雖然諸如美國 GENIUS 法案、香港《穩定幣條例》(將於 2025 年 8 月 1 日生效)等法規並未直接提及 NFT 資産,但它們通過強化穩定幣監管框架,間接為 NFT 市場營造了極為有利的政策環境。 以 GENIUS 法案為例,該法案強制要求穩定幣發行商(如 USDT、USDC)必須用美元現金或 90 天内到期美債全額抵押儲備。這一舉措有效消除了 NFT 交易中穩定幣脫錨的風險,提升大額支付的安全性,同時也可以提升高價值 NFT(如虛擬地産、藝術品)交易的資金結算效率,進而降低機構投資者進入 NFT 市場的門檻。 風險在於,該法案未明確 NFT 是否適用「證券化資産」條款,若未來美國證券交易委員會(SEC)將部分 NFT(如收益型 NFT)歸類為證券,相關 NFT 發行方可能需承擔額外的披露義務。因此相較於比特幣、以太坊以及穩定幣等領域,NFT 在監管方面仍存在一定不確定性。但從長遠來看,這種監管的不確定性反而會推動 NFT 資産朝著標準化方向發展。 其次,加密貨幣市場的整體上行態勢,也為 NFT 的發展提供了沃土。正如 BitMEX 聯合創始人 Arthur Hayes 發文表示,「以太坊季」已經到來,DeFi 和 NFT 市場將會受益,並有望重振旗鼓。 當前,NFT 資産主要集中於以太坊、Solana、Arbitrum、Base 以及比特幣等鏈上,其中比特幣已創下歷史新高,以太坊則突破 3800 美元,為 2024 年 12 月 16 日以來的最高水平;Solana 也已突破 200 美元,達到 2 月 14 日以來的最高點。作為 Web3 及區塊鏈生態的「風向標」,主流資産的價格上漲無疑將增強市場信心,吸引更多投資流入,也將帶動投資者對 NFT 的信任和興趣,促使更多資金進入 NFT 市場。事實上,這一點在過去一周 NFT 市場的交易量上已得到充分體現。 以上兩點主要還是從外部環境因素和市場基礎出發的,而就 NFT 行業本身而言,探索 NFT 的更多用例才是推動其發展的重中之重。值得注意的是,目前備受關注的現實世界資産(RWA)代幣化敘事與 NFT 有著諸多契合點。甚至有業内人士認為 RWA 代幣化可能會成為促進 NFT 復興的「新催化劑」。 兩者契合之處一方面在於實體資産的高效映射,NFT 憑借唯一性可成為實體資産的「數字護照」,藝術品、房地産、音樂作品等實物所有權可通過鏈上憑證確權,從而大大縮短傳統産權交易時間,降低欺詐風險。另一方面,高價實物資産可通過 NFT 分割降低門檻,實現碎片化投資。例如,將價值千萬美元的藝術品拆分為 1000 份 NFT,將投資門檻從千萬級降至萬元級,從而使更多持有者能夠共享增值收益。 DappRadar 的季度報告指出,RWA 的敘事不僅在 DeFi 領域持續升溫,更是在 NFT 領域掀起了一股熱潮。在第二季度中,NFT 應用數量已上升 10%,真實世界資産 RWA 類 NFT 憑借 29% 的漲幅一度躍居交易額排行榜第二位。其在報告中強調,第二季度 NFT 市場活動主要受到 RWA 和遊戲資産的推動,並認為實物資産的代幣化進程,很可能成為推動 NFT 走向主流視野的關鍵催化劑。 綜上所述,筆者認為,NFT 市場的發展前景較為樂觀,然而,想要重回曾經的巅峰時期,不可能一蹴而就,且在較長一段時間内也難以實現。CryptoSlam NFT 數據平台策略師 Yehudah Petscher 曾分析稱,NFT 市場前景會比之前的高點更加溫和,其可能會在 2026 年第一季度達到頂峰,但很難重現 2021 至 2022 年的 NFT 狂熱景象。因為此前的牛市主要受到投機因素推動,而在當前周期中,這一因素已不復存在。 當然,我們也不能排除 NFT 市場發現新契機和「催化劑」的可能性,或是出現一些突然爆火的 NFT 項目。例如,美國說唱歌手 Snoop Dogg 於 7 月在 Telegram 上推出的 NFT 係列,僅用 30 分鐘便售罄,狂攬 1200 萬美元,頗有幾分 NFT 狂熱時期的味道。

當前,NFT 資産主要集中於以太坊、Solana、Arbitrum、Base 以及比特幣等鏈上,其中比特幣已創下歷史新高,以太坊則突破 3800 美元,為 2024 年 12 月 16 日以來的最高水平;Solana 也已突破 200 美元,達到 2 月 14 日以來的最高點。作為 Web3 及區塊鏈生態的「風向標」,主流資産的價格上漲無疑將增強市場信心,吸引更多投資流入,也將帶動投資者對 NFT 的信任和興趣,促使更多資金進入 NFT 市場。事實上,這一點在過去一周 NFT 市場的交易量上已得到充分體現。 以上兩點主要還是從外部環境因素和市場基礎出發的,而就 NFT 行業本身而言,探索 NFT 的更多用例才是推動其發展的重中之重。值得注意的是,目前備受關注的現實世界資産(RWA)代幣化敘事與 NFT 有著諸多契合點。甚至有業内人士認為 RWA 代幣化可能會成為促進 NFT 復興的「新催化劑」。 兩者契合之處一方面在於實體資産的高效映射,NFT 憑借唯一性可成為實體資産的「數字護照」,藝術品、房地産、音樂作品等實物所有權可通過鏈上憑證確權,從而大大縮短傳統産權交易時間,降低欺詐風險。另一方面,高價實物資産可通過 NFT 分割降低門檻,實現碎片化投資。例如,將價值千萬美元的藝術品拆分為 1000 份 NFT,將投資門檻從千萬級降至萬元級,從而使更多持有者能夠共享增值收益。 DappRadar 的季度報告指出,RWA 的敘事不僅在 DeFi 領域持續升溫,更是在 NFT 領域掀起了一股熱潮。在第二季度中,NFT 應用數量已上升 10%,真實世界資産 RWA 類 NFT 憑借 29% 的漲幅一度躍居交易額排行榜第二位。其在報告中強調,第二季度 NFT 市場活動主要受到 RWA 和遊戲資産的推動,並認為實物資産的代幣化進程,很可能成為推動 NFT 走向主流視野的關鍵催化劑。 綜上所述,筆者認為,NFT 市場的發展前景較為樂觀,然而,想要重回曾經的巅峰時期,不可能一蹴而就,且在較長一段時間内也難以實現。CryptoSlam NFT 數據平台策略師 Yehudah Petscher 曾分析稱,NFT 市場前景會比之前的高點更加溫和,其可能會在 2026 年第一季度達到頂峰,但很難重現 2021 至 2022 年的 NFT 狂熱景象。因為此前的牛市主要受到投機因素推動,而在當前周期中,這一因素已不復存在。 當然,我們也不能排除 NFT 市場發現新契機和「催化劑」的可能性,或是出現一些突然爆火的 NFT 項目。例如,美國說唱歌手 Snoop Dogg 於 7 月在 Telegram 上推出的 NFT 係列,僅用 30 分鐘便售罄,狂攬 1200 萬美元,頗有幾分 NFT 狂熱時期的味道。  然而,這種自帶名人效應的 NFT 係列雖然可以短暫引爆市場熱度,但想要推動整個行業重回巅峰狀態並非易事。DappRadar 報告曾分析,NFT 二季度數據顯示新興敘事正在崛起,經典模式也在回歸,並強調「NFT 正變得越來越平價,但市場熱度並未消退,反而在性質上發生了轉移。」 從整個行業來看,NFT 市場想要實現東山再起,還需要依靠更多内部和外部利好因素的推動,但就目前而言,它正在穩步復蘇,未來值得期待。

然而,這種自帶名人效應的 NFT 係列雖然可以短暫引爆市場熱度,但想要推動整個行業重回巅峰狀態並非易事。DappRadar 報告曾分析,NFT 二季度數據顯示新興敘事正在崛起,經典模式也在回歸,並強調「NFT 正變得越來越平價,但市場熱度並未消退,反而在性質上發生了轉移。」 從整個行業來看,NFT 市場想要實現東山再起,還需要依靠更多内部和外部利好因素的推動,但就目前而言,它正在穩步復蘇,未來值得期待。 内容來源:TECHUB NEWS