一、市場行情回顧

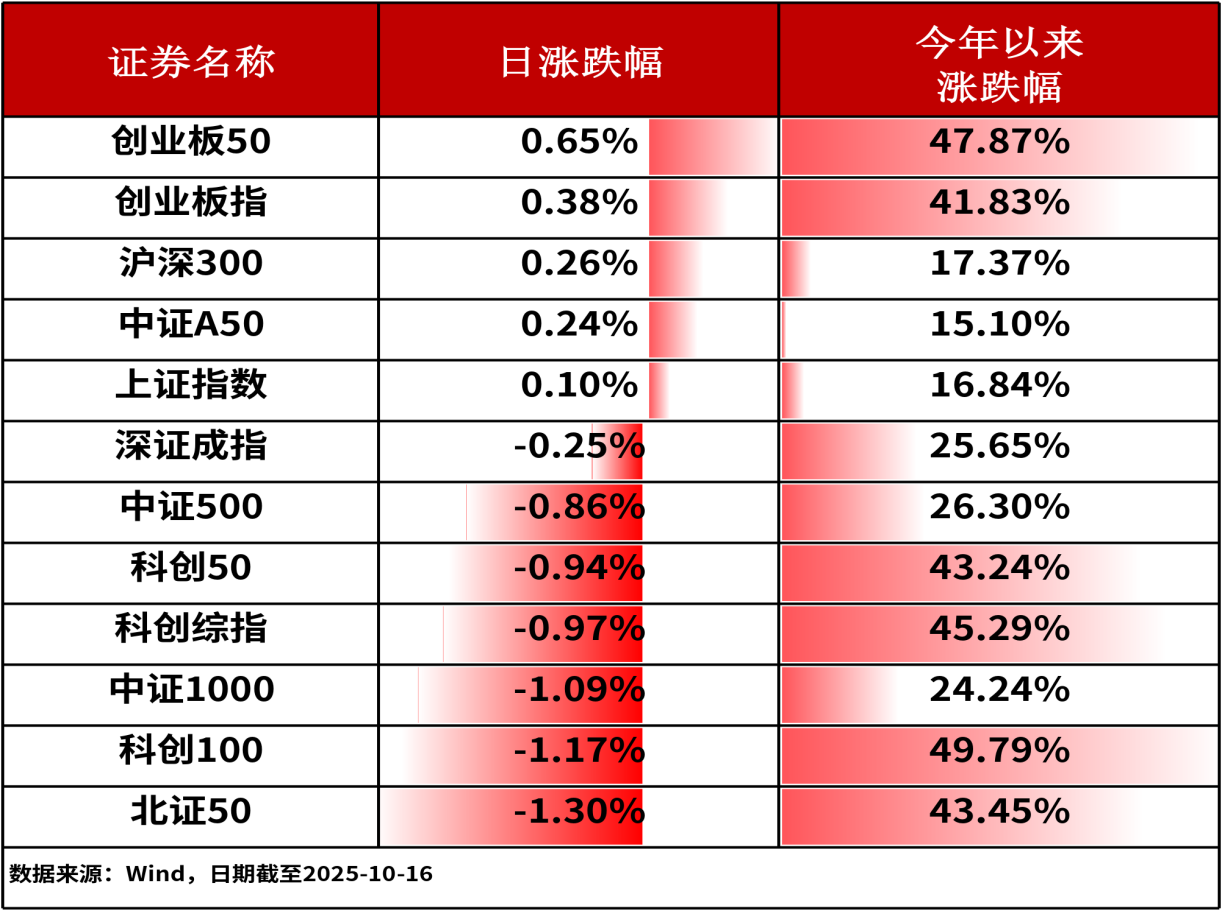

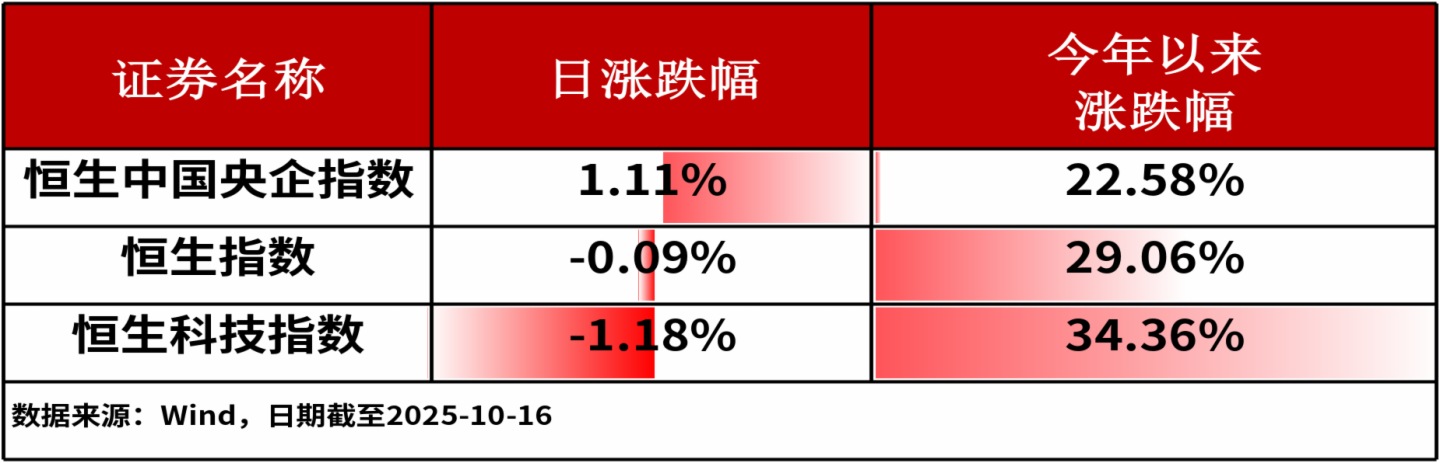

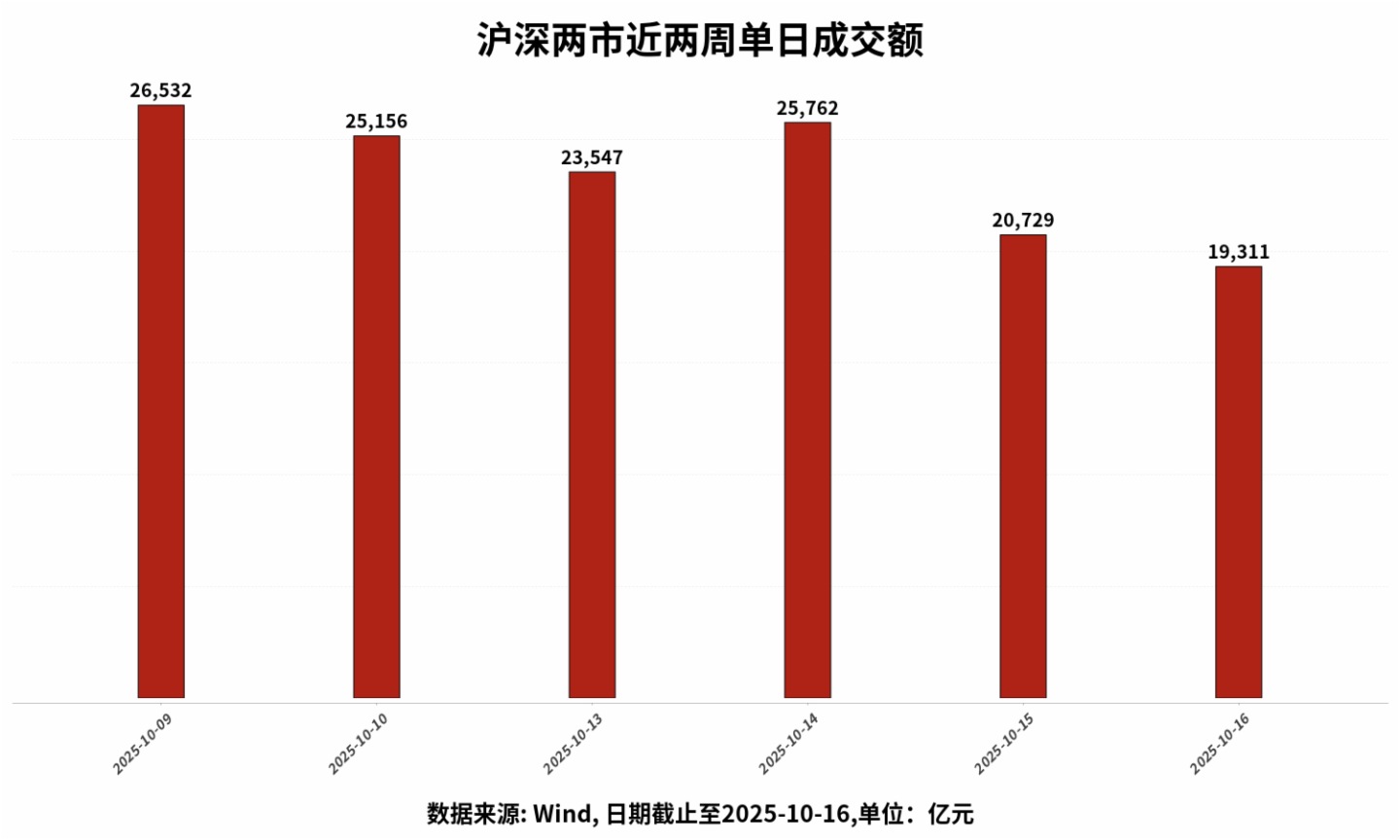

10月16日,A股三大股指漲跌互現,上證指數收漲0.10%,深證成指收跌0.25%,創業板指收漲0.38%。主流寬基指數中,中證A50上漲0.24%,漲幅相對居前。全市場僅1,170餘只股票上漲。港股主流指數漲跌不一。其中,恒生中國央企指數上漲1.11%,漲幅相對居前。滬深兩市成交額為19311億元人民幣,相較上個交易日大幅縮量,減少1417億。昨日融資餘額達24401億元,連續三日創歷史新高。

行業板塊方面,煤炭(2.35%)、銀行(1.35%)和食品飲料(0.97%)板塊漲幅居前,鋼鐵(-2.14%)、有色金屬(-2.06%)和建築材料(-1.86%)板塊跌幅居前。

昨日資金流向

昨日細分ETF中,黃金(+54.40億)、銀行(+16.19億)和港股科技(+15.26億)資金淨流入居前,其中黃金相關ETF資金淨流入大幅領先。稀土淨流入7.35億元。創業板(-27.16億)、中證A500(-23.56億)和中證500(-15.57億)資金淨流出居前。

日、周、月三重維度上,黃金、港股科技和證券受到資金持續青睐,黃金在三重維度上均位居資金淨流入前三,或顯示當前市場的避險情緒有所上升。中證500則在三重維度上均受到資金淨流出。

昨日ETF市場整體一轉過去持續的淨流入態勢,轉為資金淨流出態勢,淨流出額達36.26億元。大類ETF中,股票型ETF(-88.50億)和債券型ETF(-34.71億)為淨流出主力,貨幣型ETF(-2.57億)則有小幅資金淨流出。商品型ETF(+51.47億)和跨境型ETF(+38.07億)則為資金淨流入主力。或反映出當前市場全球化風險分散傾向。

股票型ETF的細分種類中,除行業ETF(+26.22億)呈現資金淨流入外,其他所有股票型ETF均呈現資金淨流出態勢。其中寬基ETF(-98.25億)資金淨流入近百億,斷層領先。

熱點追蹤

1.新能源

消息面上,2025年10月16日,根據《氫能産業發展中長期規劃(2021—2035年)》《國家能源局技術示範和改革試點工作管理辦法》(國能綜通法改〔2023〕61號)等有關要求,國家能源局宣佈擬支持41個氫能試點項目及9個區域開展能源領域氫能試點工作。此次評審覆蓋内蒙古、吉林、長春、松原、白城等地,重點支持風光制氫一體化、綠氨合成及氫能耦合應用等項目。試點旨在推動氫能技術創新和産業佈局,助力能源綠色轉型。

券商研究方面,中信證券表示此項政策為氫能産業注入了明確的發展動力:其一,政策為行業設定了清晰的時間表,要求項目和區域試點原則上在3年内(即不晚於2028年6月)建成投産或完成試點任務,為産業鏈上下遊企業提供了穩定增長預期;其二,作為一項實施性政策,有望直接帶動綠氫産業鏈和電解槽設備的需求增長,推動氫儲運技術發展及燃料電池應用場景的拓展;其三,在需求端驅動下裝備環節迎來實質性的發展機遇。

行業板塊相關産品:科創新能源ETF(588830)、創業板新能源ETF(159261)

2. 芯片

消息面上,受AI服務器、數據中心及終端存儲需求拉動,全球存儲芯片市場持續升溫。主要廠商閃迪(SanDisk)再度將NAND閃存報價上調約10%。此外,三星電子也已向主要客戶發出第四季度調價通知,計劃將部分DRAM價格上調15%—30%,NAND閃存價格上調5%—10%。美光科技此前也曾暫停報價,恢復後産品價格普遍上漲約20%。這一係列動作反映了行業的高景氣度。

券商研究方面,有關機構認為,行業可能正進入一個由結構性需求主導的「超級周期,核心驅動力是供需兩端的結構性重構,而非傳統的周期性波動。(1)供給端主動收縮與轉向,主要存儲芯片巨頭為提升盈利能力,自2024年起持續實施減産策略,為迎合AI需求,廠商轉向高附加值産品,供應缺口擴大。(2)需求端受AI強勁拉動:全球AI算力軍備競賽是需求爆發的核心引擎。國内外互聯網巨頭大幅增加AI資本開支,推動AI服務器和數據中心需求激增,此輪行業景氣的強度和持續時間可能超預期。

行業板塊相關産品:科創芯片ETF指數(588920)、半導體ETF(159813)、科創半導體ETF(589020)

3. 人工智能

消息面上,貝恩公司與亞馬遜雲科技聯合發佈《中國軟件企業出海熱點觀察》,報告宣佈,到2027年AI軟硬件整體市場規模將達到7800億至9900億美元,平均增速為40%-55%,其中應用程序和交易平台平均增速為60%-85%。

券商研究方面,有關機構表示,在技術、市場、政策的共同驅動下,中國軟件出海已進入「大航海時代」。支撐AI發展的算力基礎正不斷擴張,越來越多企業和政府將AI視為核心戰略,AI技術本身正推動軟件行業革新。需求端方面,西方軟件的安全性問題和壟斷加價現象,使海外用戶産生了替代需求。供給端方面,國内政策持續支持平台企業國際化,而HarmonyOS NEXT的推出,也為國産軟件搭上新係統滲透快車提供了契機。

行業板塊相關産品:科創AIETF(589090)

4. 大數據

消息面上,10月16日,工業和信息化部辦公廳發佈關於開展城域「毫秒用算」專項行動的通知。其中提出,聚焦算力網絡發展,構建高速大容量、確定低時延、泛在廣覆蓋的城域網絡,在城域内提供毫秒級算力資源網絡通達能力,即面向基礎設施實現算力中心毫秒互連(<1毫秒),面向重點場所實現算力資源毫秒接入(<1毫秒),面向應用終端實現算力應用毫秒可達(網絡時延<10毫秒)。以專項行動為牽引,帶動産業各方聚焦暢通毫秒用算通道,在全國範圍内梯次推進毫秒用算網絡建設,到2027年基本形成全域覆蓋、高效暢通的城域毫秒用算網絡能力體係。

券商研究方面,有關機構認為專項行動瞄準了算力網絡發展的關鍵瓶頸網絡時延,對算力産業鏈構成了係統性利好。中信證券指出,當前國産大模型正加速叠代,而國産算力芯片與之無縫適配,形成了生態閉環。在前期海外AI芯片受限的背景下,國産AI芯片持續叠代,保障了算力基礎設施的擴張。浙商證券也強調,2025年國産算力正在崛起,需求端大廠資本開支延續高增態勢,供給端先進制程不斷突破,一條自主可控的國産算力産業鏈正在成型。

行業板塊相關産品: 大數據ETF(159739)

5. 有色

消息面上,銅鋁比達到歷史新高。復盤顯示,銅鋁比突破均值加一倍標準差後,鋁價表現往往強於銅價。當前鋁企估值大幅低於銅企,處於有色金屬行業最低水平。同時電解鋁行業供給降速、盈利增厚、分紅擡升的邏輯正成為共識。

券商研究方面,有關機構表示,2025年以來,國内銅鋁比已從3.69升至4.09,這一水平不僅遠超過去20年的歷史平均值,更是逼近「均值加兩倍標準差」的極值區域,具備了更高的安全邊際和估值修復潛力。在銅鋁比極高的歷史性窗口下,鋁板塊同時具備了估值窪地、供給硬約束、需求新動能和分紅提升等多重利好因素。市場關注的焦點正從單純的漲價預期,轉向行業盈利質量改善和股東回報提升的長期邏輯。

行業板塊相關産品:有色ETF基金(159880)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲