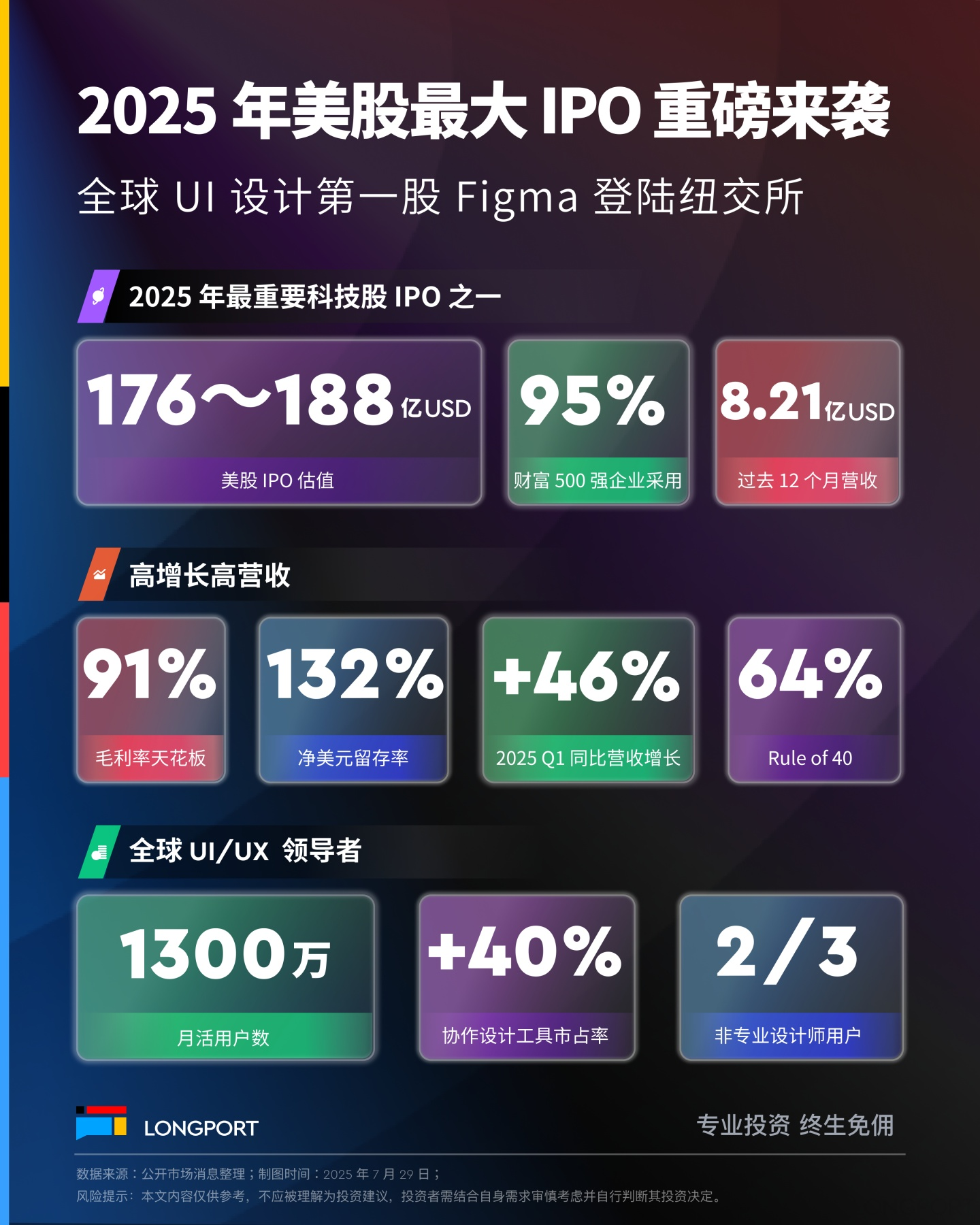

设计协作巨头 Figma 的 IPO 终于进入倒计时!最新消息,最终 IPO 定价区间上调至 30-32 美元/股,公司总估值直接冲到了 188 亿美元,比最初想的还要高出 15% 。这架势,妥妥地预定了 2025 年最受瞩目的科技股上市席位。

为啥这么火?硬实力摆在这儿呢!

Figma 早就不只是个画图工具了。它成功把自己变成了一个跨团队协作的平台,打通了设计、产品、开发之间的墙。看看他的产品线:核心设计工具(Figma Design)、白板协作(FigJam)、开发(Dev Mode)、AI 生成(Make)的工作流闭环平台,非设计师用户占比达 66% ,贡献 53% 营收增长。

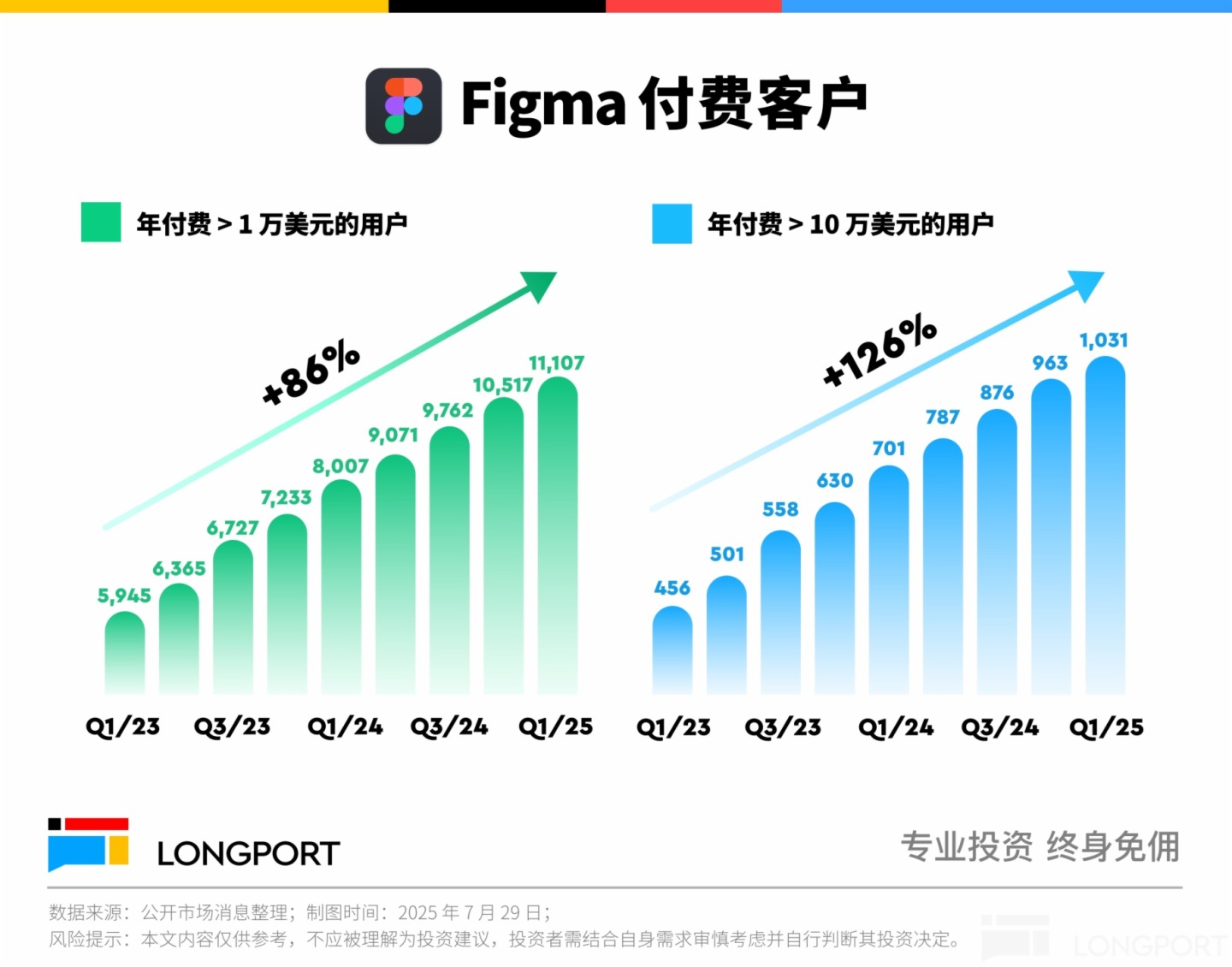

这个模式厉害在哪?Figma 的护城河源于其产品驱动增长(PLG)模式的精妙设计,通过免费试用吸引个人用户(学生、设计师),然后自然升级到付费个人版、团队版,最后拿下企业大单。这种模式效率奇高,花 1 块钱做销售,就能赚回 1 块钱的毛利润,远超竞争对手(比如 Adobe 只有 0.39 )。有着 1300 万月活用户,再加上超过 2000 个插件组成的生态系统,让企业客户一旦用上就离不开,续费率超过 95% 。

财务表现从增长黑马变身 ‘赚钱能手’

看看 Figma 最近的财务成绩单,真的很亮眼。 2025 年第一季度营收 2.28 亿美元,同比增长 46% ,全年收入有望突破 10 亿美元大关。91% 的毛利率接近软件业天花板,132% 的净美元留存率反映强客户粘性,Rule of 40 得分 64% ( 46% 增长率 + 18% 营业利润率)位居行业前 5% 。2025 年 Q1 净利润 4490 万美元,自由现金流 9460 万美元(同比增长 95% )。公司展现出强劲的盈利能力。

狂欢之下,别忽视这些风险

AI 颠覆:超过一半(57%)的营销高管认为,生成式 AI 会彻底改变设计流程。像 Lovable 这样的工具,如果真能让传统 UI/UX 设计自动化,那 Figma 的核心价值——协作平台——就可能被削弱甚至替代。这不是远虑,是近忧。

增长踩刹车:最有钱的客户(财富 500 强)渗透率已经高达 95% ,想再找新的大金主可不容易了。如果未来增速掉到 30% 以下,市场给的估值倍数(比如现在按明年收入算的 20 倍左右)可能直接打折到 15 倍甚至更低。

创始人/股东要套现:消息称创始人 Dylan Field 与一些早期的风险投资股东计划在 IPO 后出售部分个人持股,这种大规模的套现,一方面可能增加市场供应压低股价,另一方面也可能让外界对公司长期前景产生一丝疑虑。

拍卖式 IPO,Figma 怎么玩的?

Figma 此次采用荷兰式拍卖(Dutch Auction)机制,颠覆传统 IPO 定价规则。简单说就是:

- 投资者自己出价,提交指定价格和数量的限价订单,而不是等投行定好价格再抢购。

- 价高者优先,统一定价。系统把所有报价从高到低排序,以卖光全部股票的最低中标价作为最终发行价,所有中标者统一按此价格成交。

这样的操作核心优势是削弱投行对机构客户的配售特权,散户与机构同台竞争,定价权回归市场。减少 “首日暴涨” 割韭菜,拍卖机制让真实需求浮出水面,避免公司 “贱卖” 股票。

内容来源:长桥海豚投研