撰文:Blockworks

編譯:鄧通,金色財經

以下是關於加密貨幣流動性市場現狀的係列文章的第一部分,該係列文章基於與流動性基金的多次對話。

大多數加密貨幣流動性基金的表現不佳,這已是公開的秘密。

流動性基金的運作方式與傳統的對沖基金類似:選擇市場方向,部署資金,並超越基準。

然而,與對沖基金不同的是,衡量標準並非像標準普爾 500 指數這樣的綜合基準。加密貨幣流動性基金的目標是超越比特幣。

例如,比特幣在 2024 年升值了約 110%。任何表現低於該基準的流動性基金都表現不佳,或者充其量只能算作平均水平。

今年迄今,比特幣總體保持穩定,而其他山寨幣市場則跌入谷底。

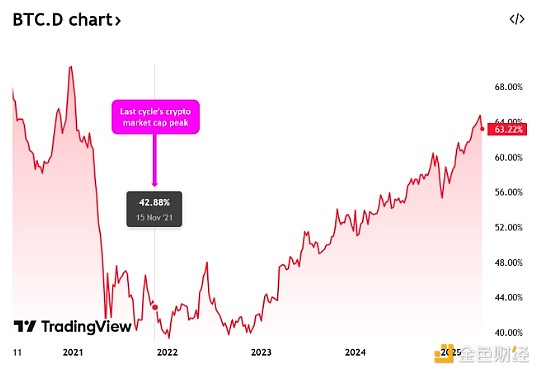

以比特幣(BTC.D)為例,其主導地位在過去一年穩步攀升,目前在加密貨幣總市值 3.3 萬億美元中所佔比例已達 63%。

相比之下,上一個周期的市值峰值出現在 2021 年 11 月,當時 BTC 的佔比徘徊在 40% 至 45% 之間。

像 DBA 的 Jon Charbonneau 這樣的風險投資家甚至質疑 BTC 作為基準的價值。Charbonneau 在 0xResearch 播客中表示,合適的基準可能是 ETH、SOL 和 BNB 等山寨幣的加權平均籃子。

這或許可以解釋為什麼盡管比特幣徘徊在歷史高點附近,但加密貨幣推特回音室中卻彌漫著明顯的看跌情緒。許多追求更高風險的投資者認為山寨幣的漲幅會比比特幣更大,因此被「排除」在 BTC 的漲勢之外。

Pantera 的 Cosmo Jiang 告訴我:「目前情況不太好。大多數定向流動性基金可能對 BTC 持負面看法。對於市場中性的流動性基金來說,行業平均水平無關緊要。然而,它們今年的表現也不佳,這意味著它們的業績總體持平,而不是積極向上。」

幾乎所有我交流過的流動性基金都認為,比特幣已經將自己定位為一種機構 / 宏觀資産,或「數字黃金」。

「我們正處於比特幣採用率 S 曲綫的一個有趣點,由於 ETF 和美國政府的戰略儲備,滲透率正在迅速上升。去年,比特幣的流入量超過了納斯達克的 QQQ 流入量,這太瘋狂了,」Jiang 說道。「大多數玩家仍然沒有意識到 BTC 的表現與其他加密貨幣市場存在巨大差異。」

這不僅僅是橙色幣的問題,它本周恰好上漲了 11%。

大多數流動性基金表現不佳,受到籠罩在山寨幣市場上空的陰雲的影響。Defiance Capital 的 Arthur Cheong 告訴我,L1/L2、DeFi、DePIN、AI 和模因幣等已經存在且即將解鎖的幣種的過剩,預示著黯淡的前景。

「預計未來兩年内,除 ETH 外,所有山寨幣的解鎖計劃每月都將達到 10 億美元。山寨幣的需求根本就不大。所有加密貨幣流動性基金的總資本約為 100 億至 150 億美元,」Cheong 說道。

這些結構性動態也影響著專注於市場中性策略的流動性基金。

「即使項目試圖以 30% 至 40% 的折扣在場外交易 (OTC) 上出售其鎖定的代幣,也很難找到買家。市場普遍預期山寨幣價格將暴跌,」Presto 研究分析師 Min Jung 表示。

Presto 去年寫道,需要 600 億美元的購買壓力才能維持 2024 年推出的十大代幣(STRK、ENA、JUP、ONDO 等)的價格。

這種供需不匹配意味著流動性基金必須更加努力地挑選「正確的」贏家。

過去周期中「水漲船高(BTC)」的現象已不復存在。

在本係列的第二部分中,我們將探討:

流動性基金如何利用基本面來適應市場變化?

流動性基金正在關注哪些加密貨幣領域?

四年周期是否已經結束?

L1 估值溢價是否已經消失?

内容來源:TECHUB NEWS