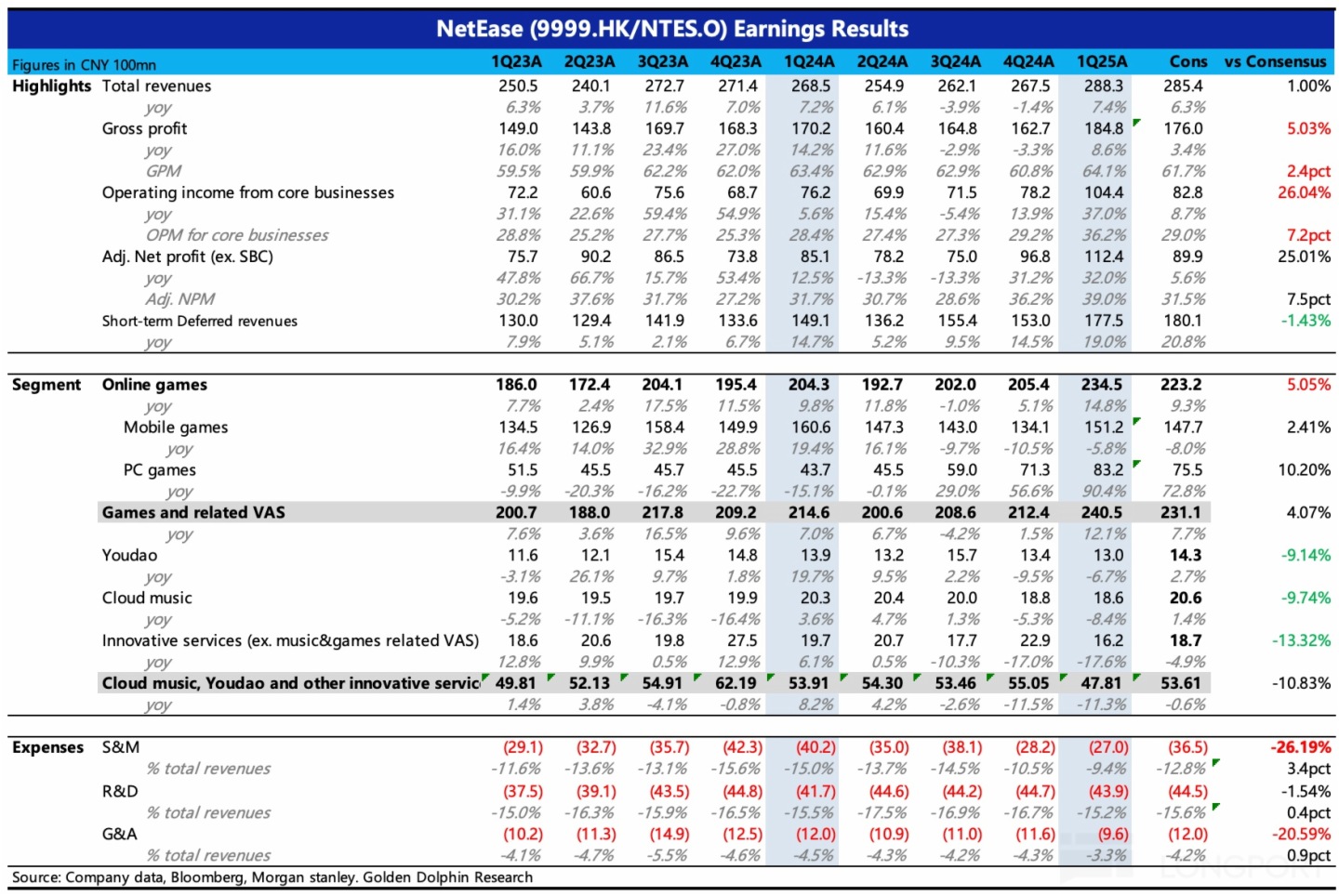

$網易(NTES.US) 於北京時間 5 月 15 日港股盤後發佈了 2025 年一季度財報,又是一次保守預期下的超預期。從騰訊 + 網易的一季度報顯示出的共性,可以得到兩條真理和教訓:1)永遠別低估長青遊戲的價值。2)遊戲的商業模式是真好,一旦跑出,就是極致的變現效率。

具體來看:

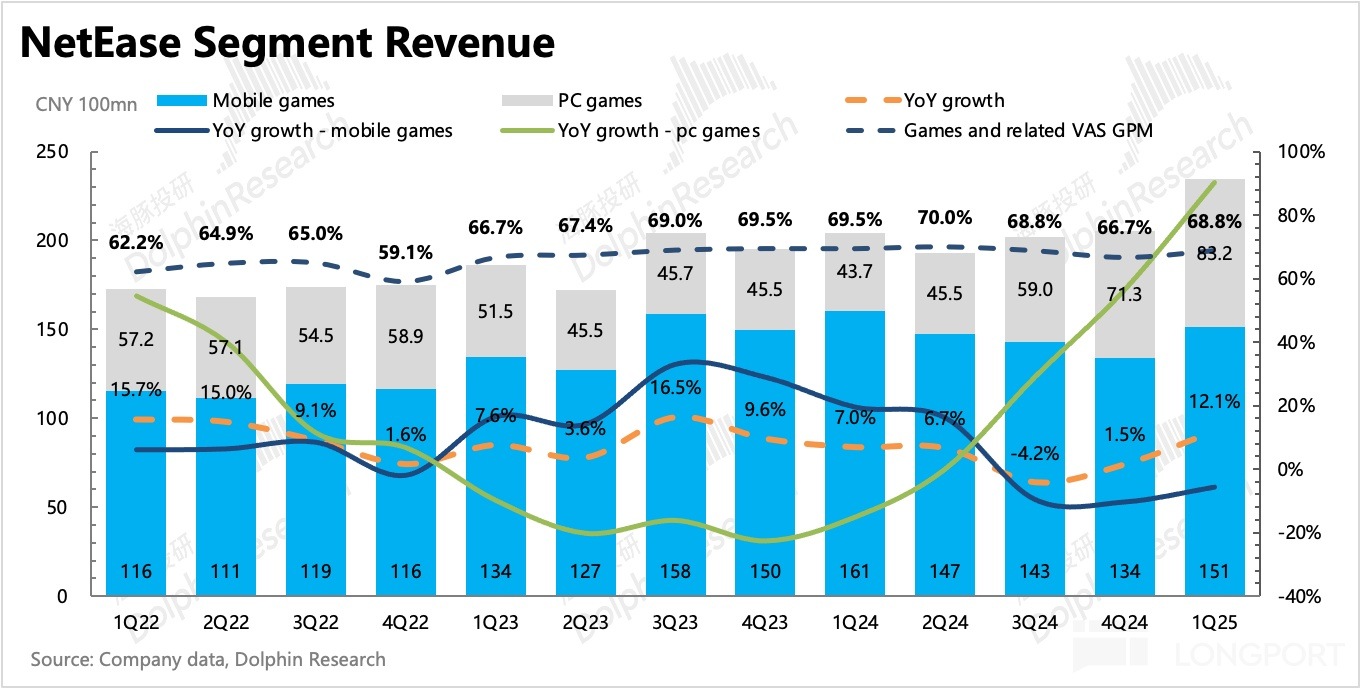

1)遊戲超預期從何而來?:一季度遊戲增長還是靠端遊,包括暴雪的加成以及新遊《燕雲十六聲》的增量。財報簡報沒有披露手遊端遊細分項的表現,但海豚君拆分估算,兩個細項可能都比預期要高一些。

考慮到遊戲毛利率環比提高而非受暴雪高分成而下降,因此造成預期差的來源,主要是自研端遊以及手遊。

其中,自研端遊不用多說,最大功臣是《燕雲》。自 12 月上綫 36 天内,端遊拿下超 4 億流水。但海豚君預估手遊一季度下滑 5-6%,低於市場預期的手遊下滑 8%,但都呈現逐步修復的狀態(Q4 同比下滑 11%)。

這其實值得深究,畢竟一季度手遊只有《燕雲》這個新遊,並且蛋仔、逆水寒還是超高基數。從 Sensor Tower 的數據來看,去年的當紅炸子雞《逆水寒》、《蛋仔》都是同比大幅度下滑。那麼增量從何而來?

海豚君認為,除了《燕雲》手遊有預期差意外(一季度流水達到了 15 億,這應該對沖《蛋仔》和《逆水寒》的大部分降幅),造成與第三方平台流水監測數據矛盾,手遊上更多的增長秘密可能來源於老遊戲:

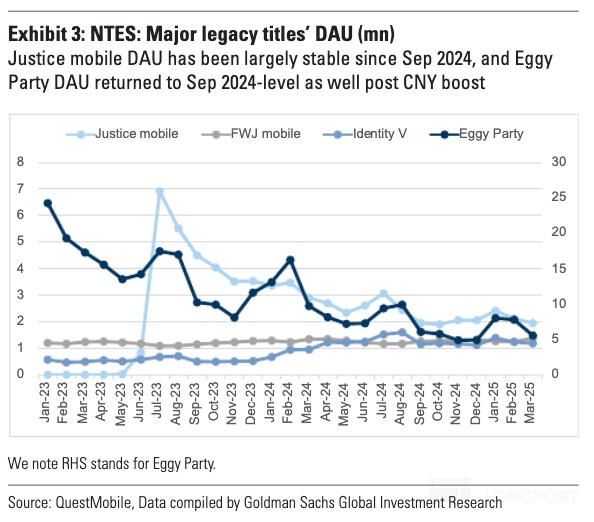

一方面財報提及了《第五人格》亮眼表現,這是通過一款内容玩法更新而流水增長的長青遊戲。

另一方面,實際表現與第三方平台流水監測的矛盾,可能來源於 Sensor Tower 無法監測的部分——引導到官網充值的流水。而這部分充值行為,據管理層所說,主要集中在長青遊戲上。因此,我們合理猜測,增量預期差正是藏在這裡。

這個迹象其實和騰訊很像,兩大巨頭在開年都出現了長青遊戲 「老樹發新芽」 的情況。海豚君認為,這可能是行業整體性買量意願不高的情況下,老遊戲靠著品牌效應的先天優勢,内容更新(縫合更多玩法)後,更易召回用戶並刺激消費。

2)全年預期能否就此積極起來?:並不能。海豚君認為,盡管有老遊戲煥新生的潛在邏輯,但也並不能說網易今年就能夠預期一個類似産品周期大年的表現。畢竟,今年手遊端 pipeline 的平淡是硬傷,儲備遊戲雖然也有個四五款,但均沒有確定檔期,可以關注下 520 遊戲發佈大會有沒有更新。

但從押寶角度,下一個潛在爆款還是要等到今年底或明年初的開放世界遊戲《無限大》,以及至少明年才能說的動森 like 版模擬遊戲《奇旅》。

不過,向上不能積極,向下也無需過分悲觀了。連續三個季度 beat 市場保守預期(往往是基於 Sensor Tower 的數據預測),至少需要糾偏一下市場的預測方式以及對網易周期底部的抗壓能力預期。

3)經營槓桿再釋放,内部整改見效了?:盡管收入前景可能還不能完全明朗,但經營槓桿的釋放,對今年的利潤增長又多了一份保證。

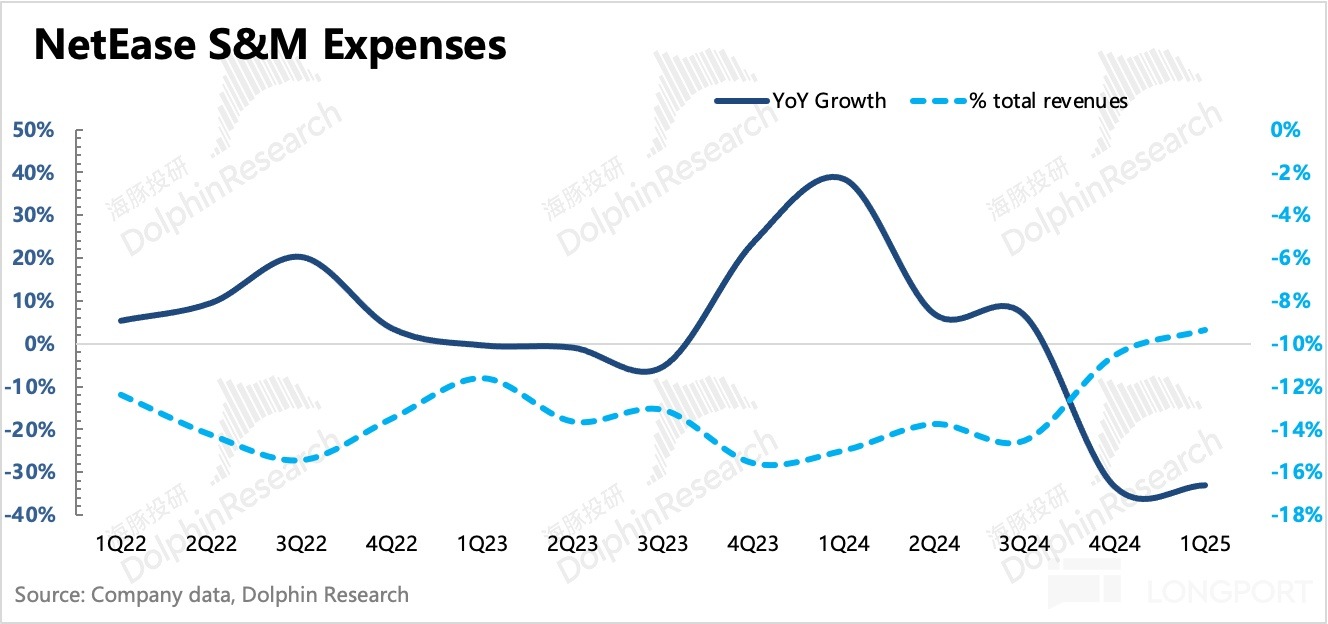

一季度經營費用非常低,尤其是銷售推廣費用,同比減少了 33%,降了近 15 億。就算沒有蛋仔的瘋狂買量,也不至於下降到近 4 年的最低水平,何況 Q1 還應該有為《燕雲十六聲》、《界外狂潮》以及《七日世界》等新遊戲做日常宣發的支出。只能說,去年下半年内部反腐出效果了。

除此之外,結合騰訊的情況,一個現象是,兩大遊戲巨頭的推廣費用都出現了非常大的收縮,但收入卻並未受影響。海豚君認為,可能兩方面原因:(1)長青遊戲重視度提升,不斷被 「翻新」 挖掘價值,但長青遊戲自帶品牌效應,往往並不需要太多的外部推廣。(2)推廣模式的變化,由簡單粗暴的直接買量,變更為與遊戲博主合作的内容營銷方式(短視頻、直播),帶來更高的轉化率,這一點網易去年就已經提及(「創新性營銷工具和方法帶來營銷效率提升」)。

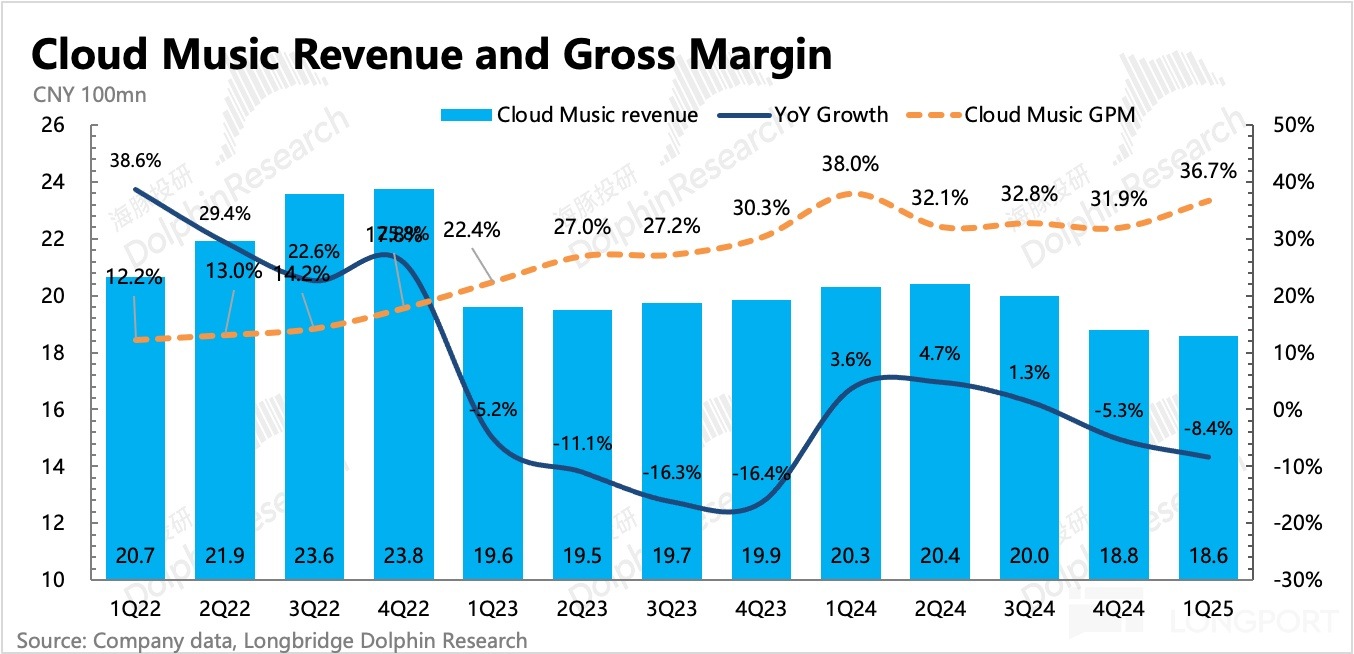

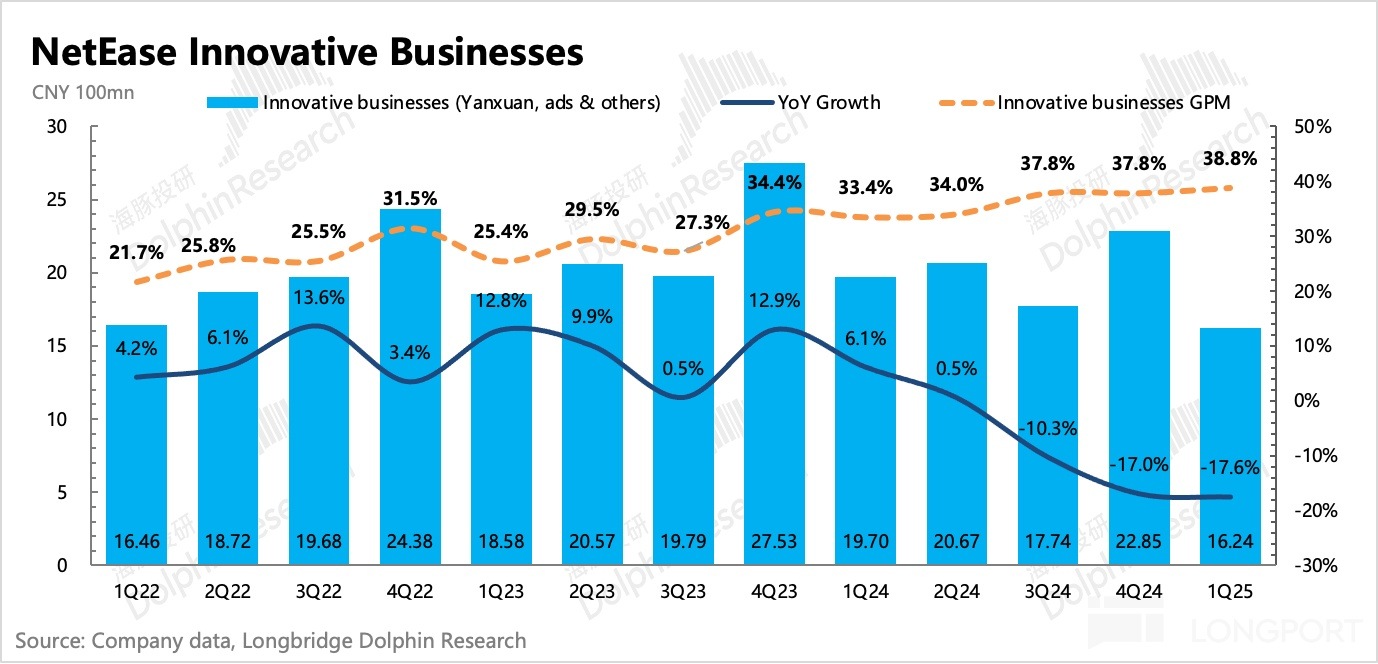

4)子業務承壓,專注自負盈虧:子業務不是我們分析的重點,因此籠統的說一說。有道、雲音樂以及嚴選等其他創新業務,收入增長繼續承壓。

不過毛利率沒有順勢惡化,雲音樂毛利率繼續回到 36%。這些業務的特徵普遍是:業務規模小,增長有壓力,在集團層面的戰略下收縮業務綫,專注減虧或盈利,總體上給網易帶不了太多的估值故事綫。

5)股東回報做防禦性託底:在低估值下,這一筆平時看著不咋地但當下收益率還可以的股東回報,能夠作為網易在業績承壓時的估值支撐。況且網易這個造幣機,正常情況下,賬上累積的現金只會越來越多。在估值承壓的時候,可以隨時拿出來做危機回購。

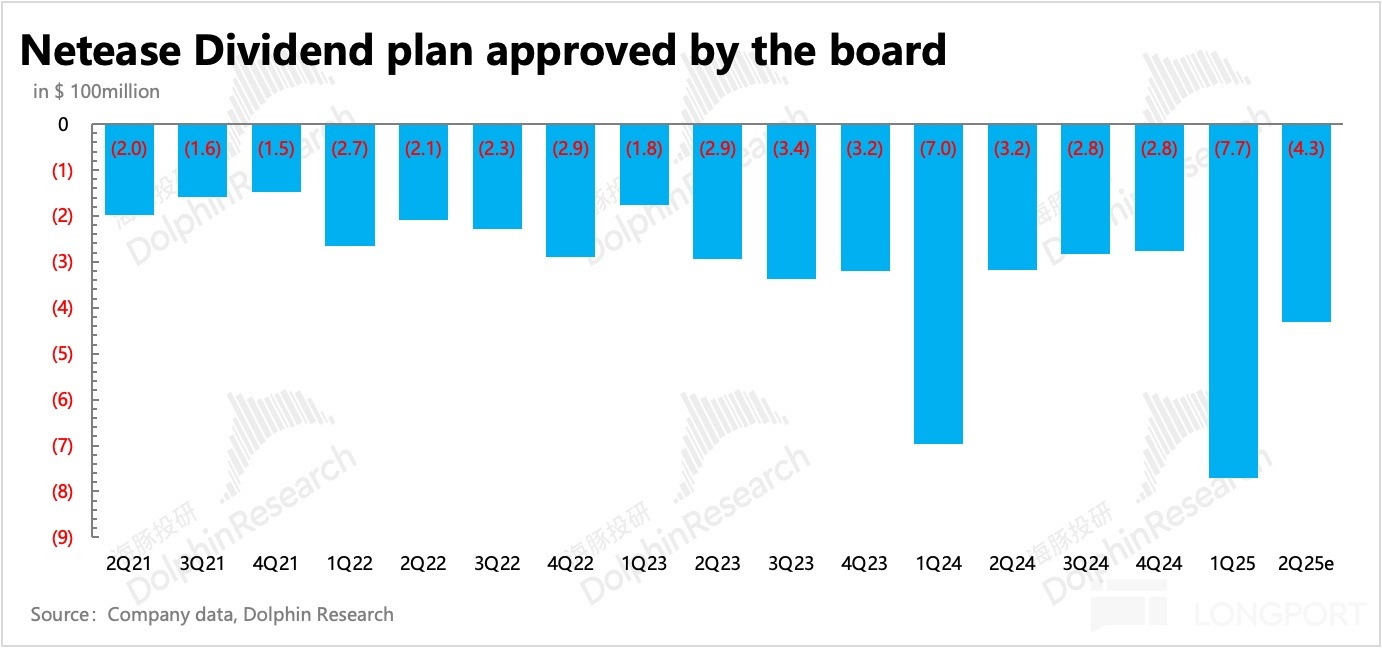

一季度網易經營活動淨現金流入 121 億元,同比增加 26%,主要來源於經營費用大幅收縮。計劃派息約 31 億元,分紅率達 28%。但一季度沒怎麼回購,只回購了 40 萬股,預計花費不足 0.5 億美金。

如果按照這一輪三年 50 億的回購計劃,那麼預示著後面不到一年的時間,要回購 31 億美元,假設能夠按期實施,加上預計今年計劃派息 115 億(全年 30% 分紅率),那麼隱含綜合回報率接近 7%,其實是一個相對較高的收益了,能夠在業績承壓拖累股價時,起到防禦性託底的效果。

海豚君觀點

一季度進一步說明,當下市場可能稍微低估了網易作為老牌遊戲廠商在周期底部的抗壓實力。今年以來由於缺少 AI 催化 + 産品周期巅峰已過,網易在業務上的進擊性不強,靠著低估值下還不錯的股東回報,被市場更多的視為防禦標的。

與之而來的,就是市場對其業績期望一直不高。盡管暴雪 +《燕雲十六聲》,使得 PC 遊戲上增量不少,但出於對移動遊戲 pipeline 相對平淡的考慮,已經連續三個季度,市場預期都比較保守。這裡的預期差之大,可能也和長青遊戲超三分之一流水是第三方平台無法跟蹤的官網渠道導致。

展望來看,上季度海豚君就已經說過,網易的最差時期已經過去。但從 pipeline 來說,下一個産品爆發周期可能還是需要等到年底或明年初的《無限大》來帶動。

不過在此之前的短期小催化,則可以看看《永劫無間》的周年慶、《燕雲十六聲》的海外發佈,以及一些長青遊戲的 「翻新」(這一招至少在騰訊、網易上似乎屢試不爽),這裡可以關注一下電話會以及即將到來的 520 遊戲發佈會。

因此,無論後續業績怎樣預期,先拉平當下對老遊戲以及經營槓桿的預期差,就可以稍微擡一擡估值,比如從當下的 13x P/E(收入暫不做調整,但考慮到費用端的槓桿效應,海豚君將 25 年利潤增速從 5% 提高至 13%),拉高到歷史中樞的 15x P/E,對應 790 億估值。但後續的空間則還是要看新産品周期,年底之前若有《無限大》的新進展,短期情緒也可助力上攻到 18x 的樂觀估值上。而反之,就算環境突變、行業惡化,向下也有 7% 股東回報託底估值。

以下是詳細分析

1. 遊戲:再超預期,市場誤判了什麼?

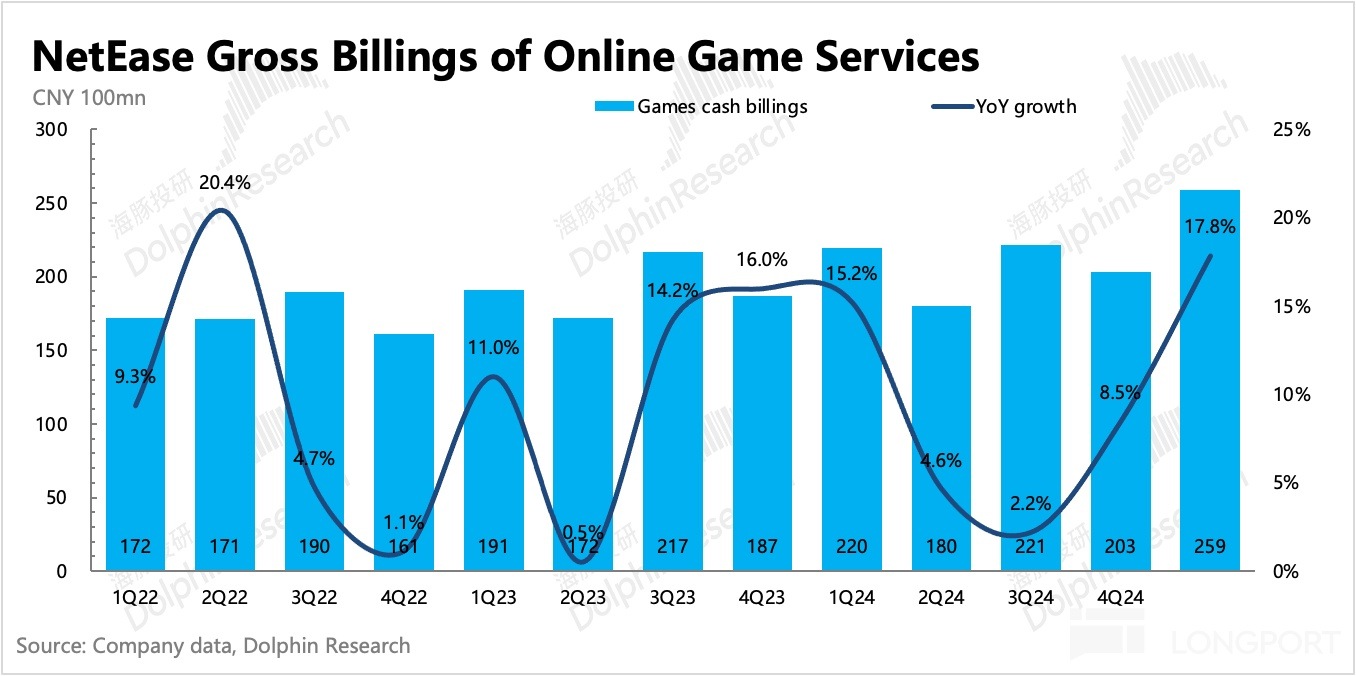

一季度遊戲收入 288.3 億,同比增長 7.4%,主要靠收入佔比 1/3 的端遊拉動。本季度財報沒有披露手遊、端遊的戲份情況。海豚君自己估算(僅供參考,電話會若披露後續再修正),手遊下滑 5.8%,端遊增長 90%,都超出預期。

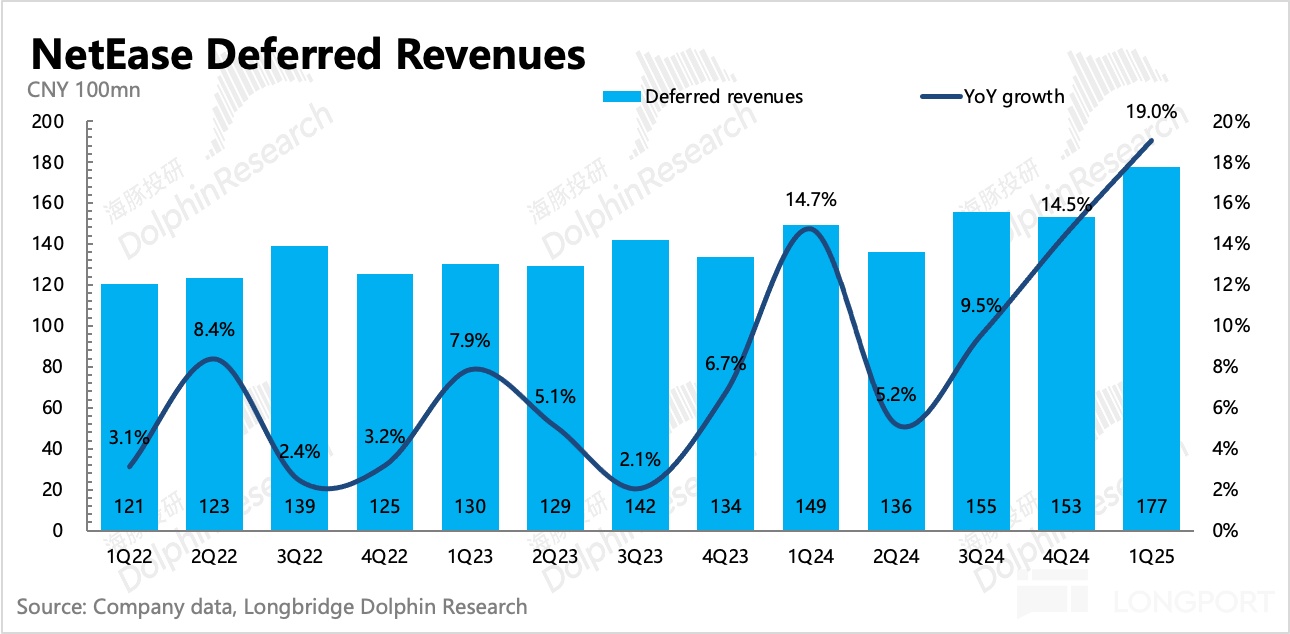

遞延收入來看,同比增長 19 億,從自身趨勢上來看是不錯的。但略低於市場預期,如果硬要說預期差背後的含義,則可能隱含手遊表現超預期。因為遞延周期上,手遊一般短於端遊。

因此這可能也側面印證,預期差的主要來源,不僅僅在於端遊(毛利率未環比下降,說明主要是自研端遊表現超預期),還在於手遊上。

值得討論的點就在手遊。海豚君預估手遊一季度下滑 5-6%,雖然低於市場預期的手遊下滑 8%,但都呈現逐步修復的狀態(Q4 同比下滑 11%)。

而實際情況是,一季度手遊只有《燕雲》這個新遊,並且蛋仔、逆水寒還是超高基數。從 Sensor Tower 的數據來看,去年的當紅炸子雞《逆水寒》、《蛋仔》都是同比大幅度下滑。那麼《燕雲》手遊的增量真能完全覆蓋老遊戲的下滑?

估計有點難。按照遊戲社區 NGA 内部人發帖,《燕雲》手遊 Q1 流水預計有 15 億,假設確認 2/3,也就是貢獻 10 億收入增量,那麼也無法抵抗《蛋仔》、《逆水寒》在 Sensor Tower 上驚悚的 50% 下滑(預計這裡面有超 20 億的缺口)。

我們認為,造成與第三方平台流水監測數據矛盾,手遊端更多的增長秘密可能來源於,不能完全追蹤的老遊戲表現。兩個佐證:

1)一方面財報明確提及了《第五人格》亮眼表現,這是通過一款内容玩法更新而流水增長的長青遊戲。

2)另一方面,Sensor Tower 無法監測的部分——公司一貫擅長通過社群運營,引導核心用戶到官網充值流水。而這部分充值行為,據管理層所說,主要集中在長青遊戲上。再加上網易的遊戲大多為聚焦重度玩家的高 ARPU 值遊戲,因此維護核心大 R 玩家的工作是網易遊戲運營的重要工作之一。

因此,我們合理猜測,增量預期差正是藏在老遊戲上,甚至《蛋仔派對》、《逆水寒》這兩款遊戲,也可能因為官網渠道分流的原因,導致 Sensor Tower 的數據跟蹤不再準確(即實際並未下降這麼多)。

不過,長青遊戲 「老樹開新芽」 的迹象,其實和騰訊很像。海豚君認為,這可能體現了一種當下的行業變化趨勢。在整體性買量意願不高的情況下,老遊戲靠著品牌效應的先天優勢,内容更新(縫合更多玩法)後,更易召回用戶並刺激消費。

但全年預期能否就此積極起來?

也不能輕率。海豚君認為,盡管有老遊戲煥新生的潛在邏輯,但也並不能說網易今年就能夠預期一個類似産品周期大年的表現。

Q1 發的幾款 PC 新遊,比如預期頗高的《界外狂潮》,人氣消散的速度意外較快。4 月底剛上綫的《七日世界》也需要再觀察一下玩家穩定性。

除此之外,畢竟今年手遊端 pipeline 的平淡是硬傷,儲備遊戲雖然也有個四五款,但均沒有確定檔期,可以關注下 520 遊戲發佈大會有沒有更新。

但從押寶角度,下一個潛在爆款還是要等到今年底或明年初的開放世界遊戲《無限大》,以及至少明年才能說的動森 like 版模擬遊戲《奇旅》。

不過,向上不能積極,向下也無需過分悲觀了。連續三個季度 beat 市場保守預期(往往是基於 Sensor Tower 的數據預測),至少需要糾偏一下市場的預測方式以及對網易周期底部的抗壓能力預期。

2. 子業務專注自負盈虧

一季度雲音樂、有道以及嚴選等其他創新收入,均處於同比下滑,但毛利率持續改善,說明集團對這些業務的當下戰略是,做利潤先於擴張。

雖然單個業務的投資回報率提高了,但從集團角度來說,這種戰略下,遊戲主業之外的業務給網易很難帶來多少估值故事綫。

子業務並非海豚君緊密跟蹤的標的,因此這裡不做展開。

3.經營槓桿釋放利潤空間

和上季度一樣,一季度 Non-GAAP 淨利潤的超預期主要來自於銷售費用大幅下降,其次就是各項業務的毛利率均有所提升。

一季度銷售費用再次比市場預期低了 10 多億,同比去年少了 15 億,似乎主要少的就是去年初《蛋仔》與《元星》的 10 億 「商戰」 投入。

但就算沒有蛋仔的瘋狂買量,也不至於下降到近 4 年的最低水平,何況 Q1 還應該有為《燕雲十六聲》、《界外狂潮》以及《七日世界》等新遊戲做日常宣發的支出。只能說,去年下半年内部反腐出效果了。

除此之外,結合騰訊的情況,一個現象是,兩大遊戲巨頭的推廣費用都出現了非常大的收縮,但收入卻並未受影響。

海豚君認為,可能兩方面原因:(1)長青遊戲重視度提升,不斷被 「翻新」 挖掘價值,但長青遊戲自帶品牌效應,往往並不需要太多的外部推廣。(2)推廣模式的變化,由簡單粗暴的直接買量,變更為與遊戲博主合作的内容營銷方式(短視頻、直播),帶來更高的轉化率,這一點網易去年就已經提及(「創新性營銷工具和方法帶來營銷效率提升」)。

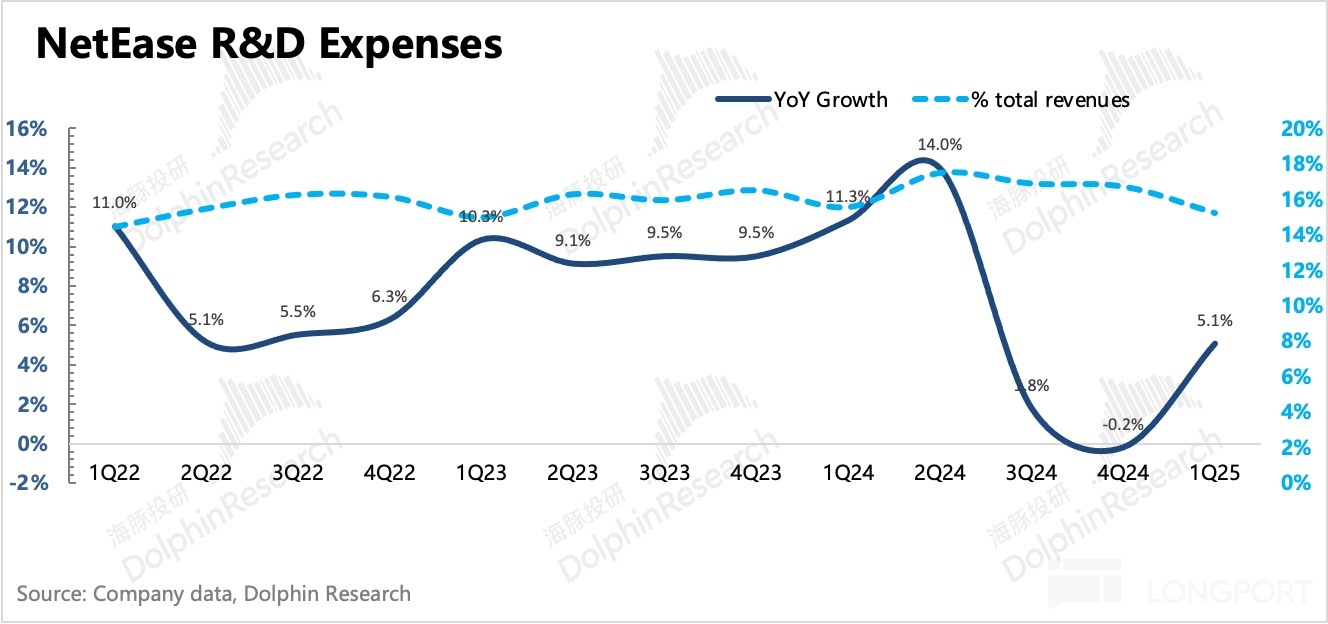

其他費用上,除了研發還保持低速擴張外,管理費用也是同比 20% 的下滑,其中股權激勵下滑了 10%,因此壓縮的應該是運營支持部門的團隊人員,以及差旅等輔助辦公費用等。

上季度原本還以為費用是一次性的短期優化,但本季度表明,這個經營槓桿的釋放還會持續,那麼至少今年都將是一個紅利期。

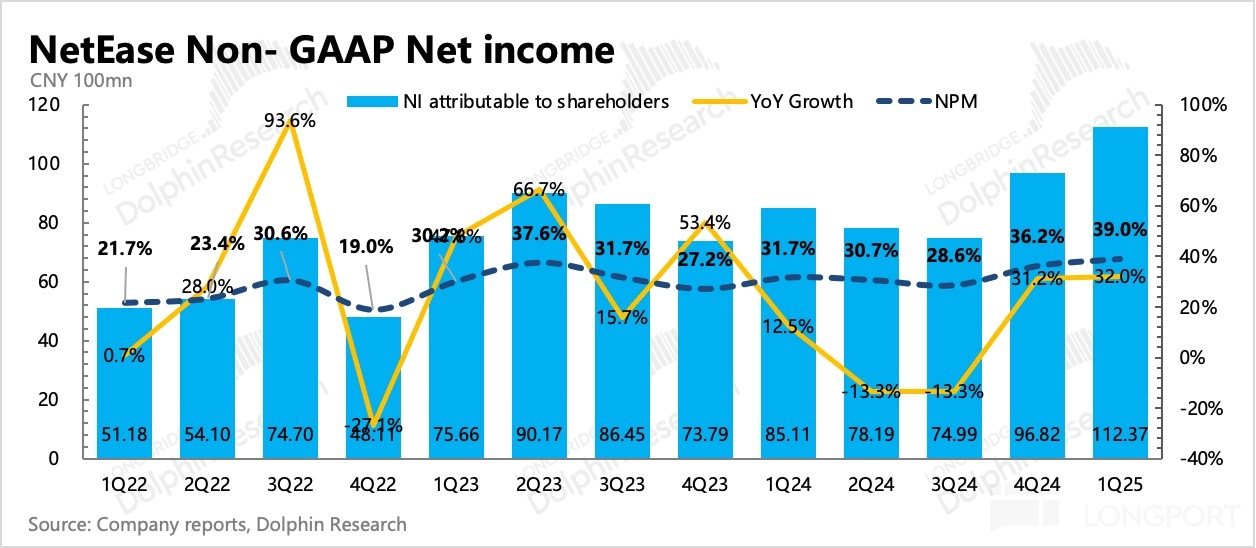

最終核心主業的經營利潤(無匯兌損益影響),利潤率上環比提升至 36%。Non-GAAP 淨利潤 112 億,利潤率達到 39%。這裡面有投資收益、利息收入、匯兌收益的季度波動影響,如果剔除非主業收益的影響,實際 Non-GAAP 淨利潤同比增速則接近 35% 了。

4. 今年股東回報如何?

一季度末,網易賬上淨現金 189 億美金,相比去年底又增加了 9 億美金,還是妥妥的現金牛生意。一季度怎麼回購,盡管關稅宣佈那一周,網易股價也跌了 10%。但如果按照這一輪三年 50 億的回購計劃,那麼預示著後面不到一年的時間,要回購 31 億美元。

另外,一季度網易支付了上季度分紅 + 年末特殊分紅一共 56 億元,同時按一季度業績,計劃派息約 31 億元,分紅率約 28%。

如果上述回購假設能夠按期實施,加上預計今年計劃派息 133 億(按 2024 全年 35% 分紅率計算,合 18.5 億美元),那麼一共近 49 億美元的股東收益,相當於將利潤的 90% 都拿出來回饋了股東,隱含綜合回報率超 7%,是一個相對較高的收益了,完全能夠在業績承壓拖累股價時,起到防禦性託底的效果。

<此處結束>

海豚投研「網易」歷史文章:

財報季(近一年)

2025 年 2 月 22 日電話會《網易(紀要):《漫威爭鋒》目標十年運營周期》

2025 年 2 月 22 日財報點評《小甜甜變牛夫人,網易又被棄了?》

2024 年 11 月 16 日電話會《網易:夢幻 8 月流水新高,蛋仔短期有壓力(3Q24 電話會紀要)》

2024 年 11 月 16 日財報點評《「喪事喜辦」 式暴力拉漲,網易終於要活了?》

2024 年 8 月 24 日電話會《網易:老遊調整如何,後續還有什麼新遊儲備?(2Q24 電話會紀要)》

2024 年 8 月 24 日財報點評《網易:中概寵兒變棄子,豬廠真成差生了?》

2024 年 5 月 27 日電話會《網易:不必擔心藏寶閣調整帶來的短期波動(1Q24 電話會紀要)》

2024 年 5 月 24 日財報點評《網易:回歸 「三好生」 還需多一點時間》

2024 年 2 月 29 日電話會《網易:《永劫無間手遊》二季度上綫(4Q23 電話會紀要)》

2024 年 2 月 29 日財報點評《網易業績驚嚇?別怕,産品周期馬上來!》

2023 年 11 月 17 日電話會《明年遊戲儲備依舊豐富(網易 3Q23 電話會紀要)》

2023 年 11 月 17 日財報點評《網易:要下坡的 「印鈔機」?是豬廠就不可怕》

2023 年 8 月 25 日電話會《今年國内增速超海外(網易 2Q23 業績電話會)》

2023 年 8 月 24 日財報點評《網易:豬周期遭 「滑鐵盧」?不用太悲觀》

2023 年 5 月 25 日電話會《新老遊齊發力,海外佈局加速(網易 23Q1 財報電話會紀要)》

2023 年 5 月 25 日財報點評《網易:「豬」 周期又來了》

2023 年 2 月 23 日電話會《管理層:「相信長綫運營的能力 「(網易 4Q22 業績電話會紀要)》

2023 年 2 月 23 日財報點評《網易:版號甘霖不斷,《蛋仔派對》能提速新周期嗎?》

2022 年 11 月 17 日電話會《網易:「無懼周期,保持穩健」(3Q22 電話會紀要)》

2022 年 11 月 17 日財報點評《網易:産品周期護航增長,分手暴雪的底氣在哪裡?》

深度

2021 年 6 月 25 日《網易:豬廠的超級 「豬周期」 I 海豚投研》

熱點

2021 年 7 月 27 日《網易維持長期 115-141 美元的目標價》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研