在經歷了中國AI故事帶來的大漲、中美貿易爭端帶來的暴跌,以及近期雙方爭端緩解帶來的反彈後,阿裡的股價又回到了約$130,上季度炸裂業績暴漲前的起點,那此次$阿裡巴巴(BABA.US) 的業績表現如何?從預期差的角度,整體營收和利潤都比較平淡,股價也應聲下跌。具體如何,請見下文核心信息:

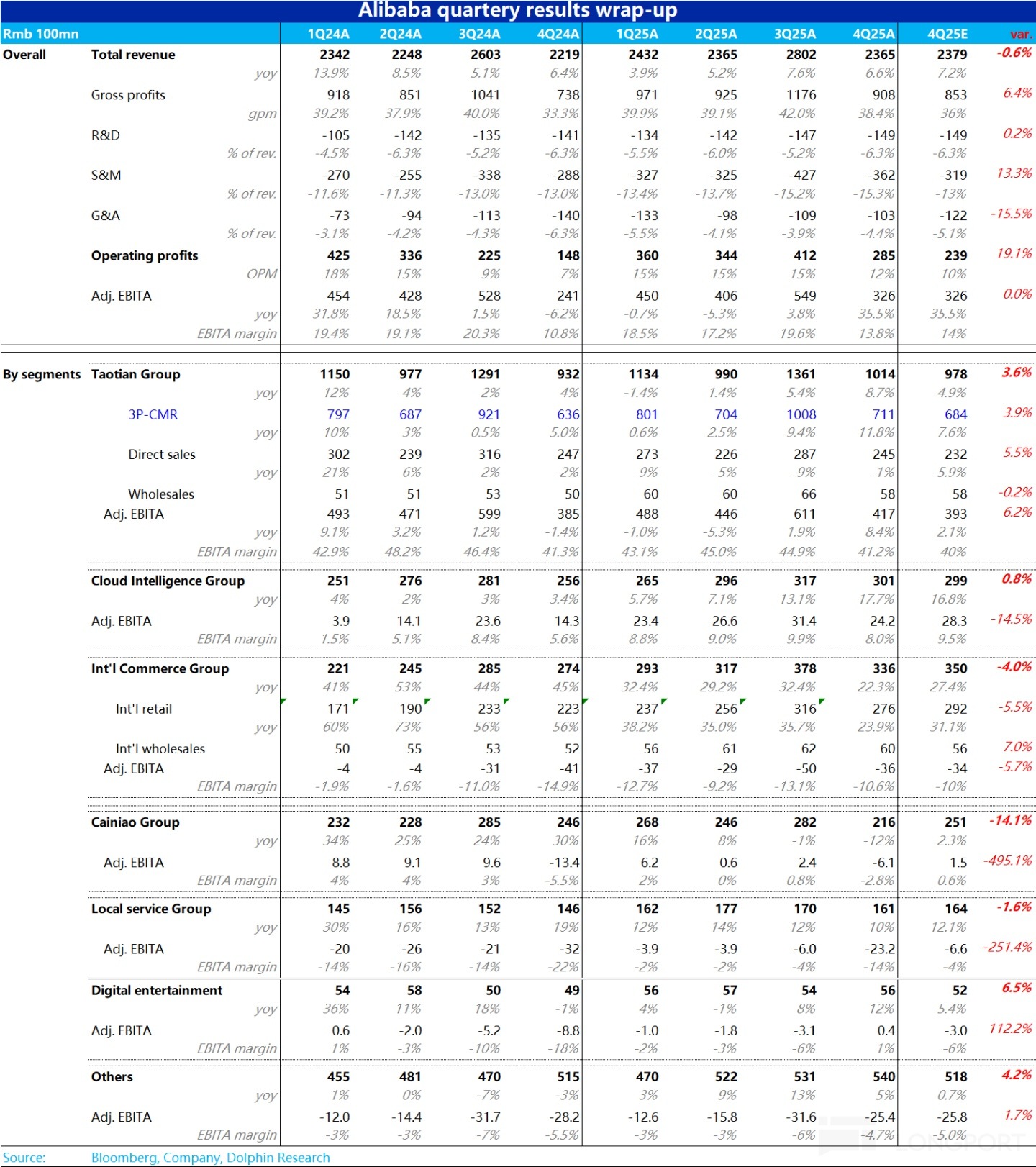

一、收入利潤表現雙優,淘天是本季業績最大亮點

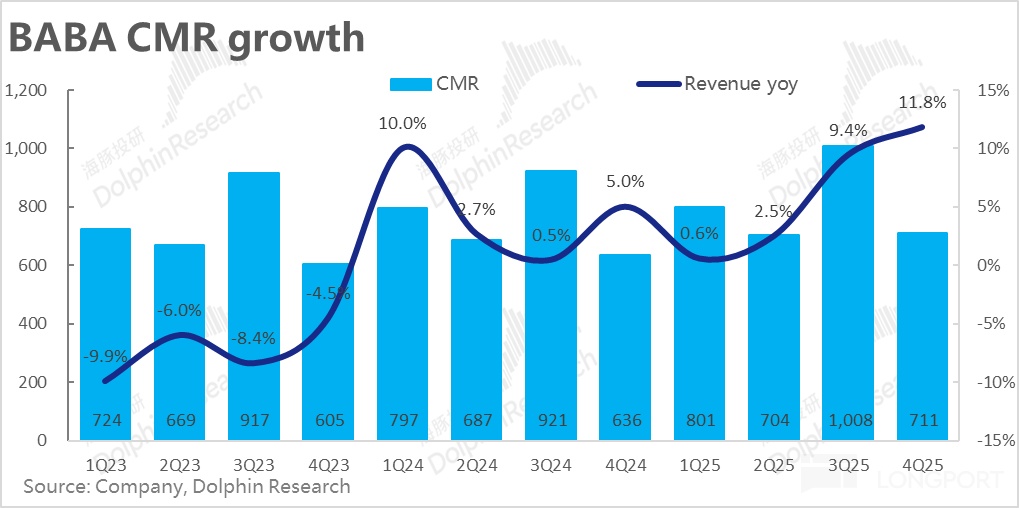

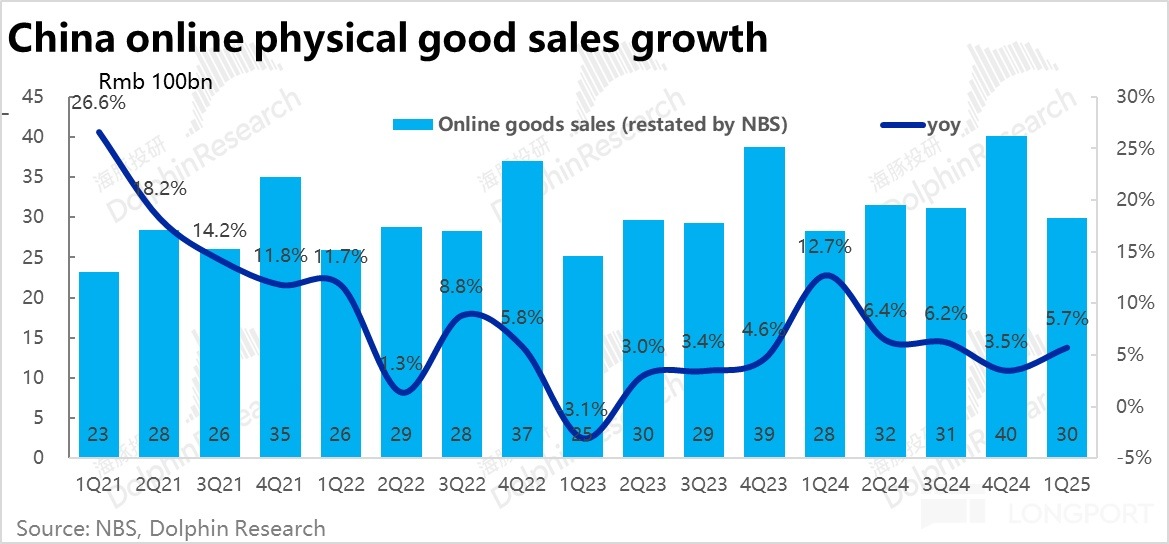

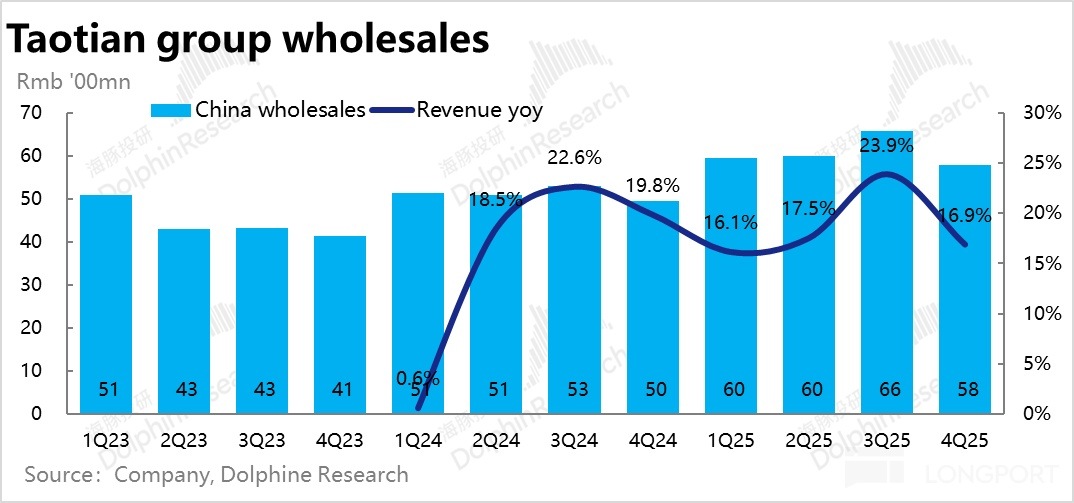

考慮到整體綫上實物零售額的增速是從4Q的3.5%改善到了1Q的5.7%,且先前京東的商城業務也表現不俗,彭博上賣方對淘天本季CMR增速反而環比減速的預期顯然是過於保守或過時了,不具參考價值。更真實的CMR增速預期大約在10%左右。

本季CMR實際增長11.8%,即便是相比上述更高、更「準確」的預期,也依舊beat。一方面是國補帶動下,電商行業整體在1Q增長不錯,另一方面淘天自身層面,加收的0.6%服務費和全站推廣告工具的利好顯然也在進一步釋放,促進take rate提升。

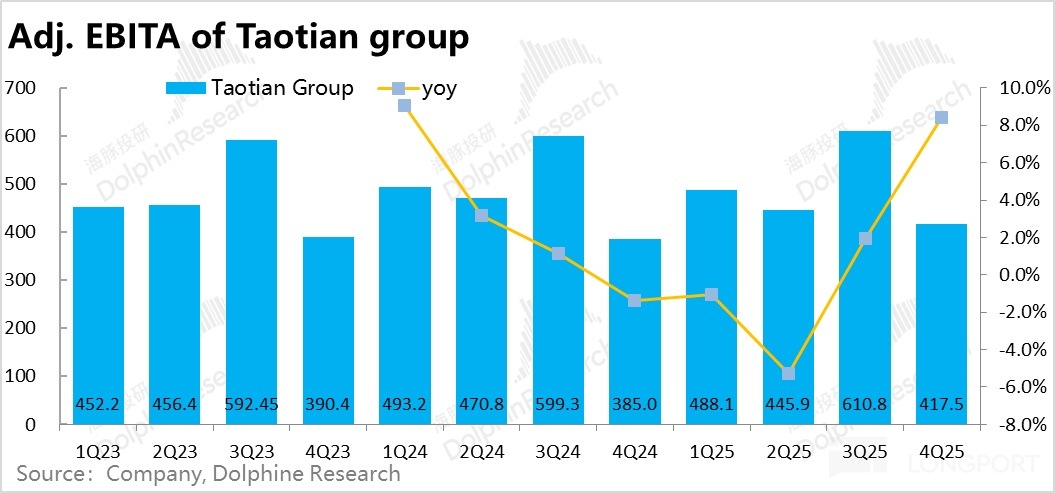

類似的,彭博預期顯示adj.EBITA利潤同比增長2.1%顯然也過於偏低,實際本季淘天adj.EBITA為418億,同比增長約8%,相比JPM反映的更準確預期的7%,也同樣是個不錯的beat。體現了淘天變現率走高,自然對利潤也有正向帶動。淘天集團利潤率相比去年同期也僅微降0.1pct,標誌著原先因業務調整,變現率下滑,投入擴大導致的利潤率下滑周期終告結束。

二、阿裡雲如期加速,但代價是利潤率明顯下滑

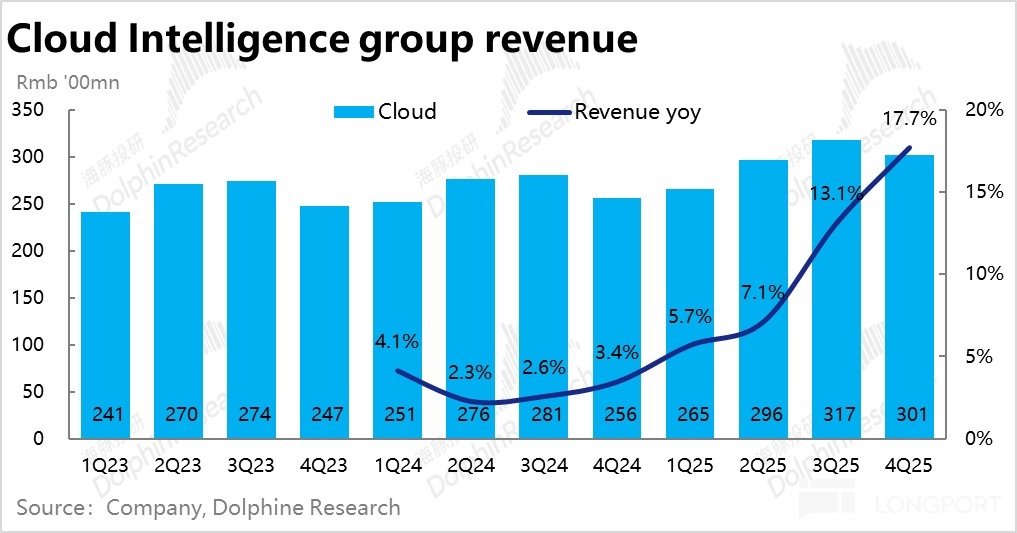

作為此輪國内AI故事下,最直接受益的資産之一,市場對阿裡雲增長再提速已有充分的共識,賣方預期中值大體為17%,部分樂觀的賣方或投資者預期更是達20%上下。實際表現上,本季阿裡雲業務收入301億,同比增長17.7%,雖確實如期提速,但顯然並沒大幅超過投資人的預期區間。

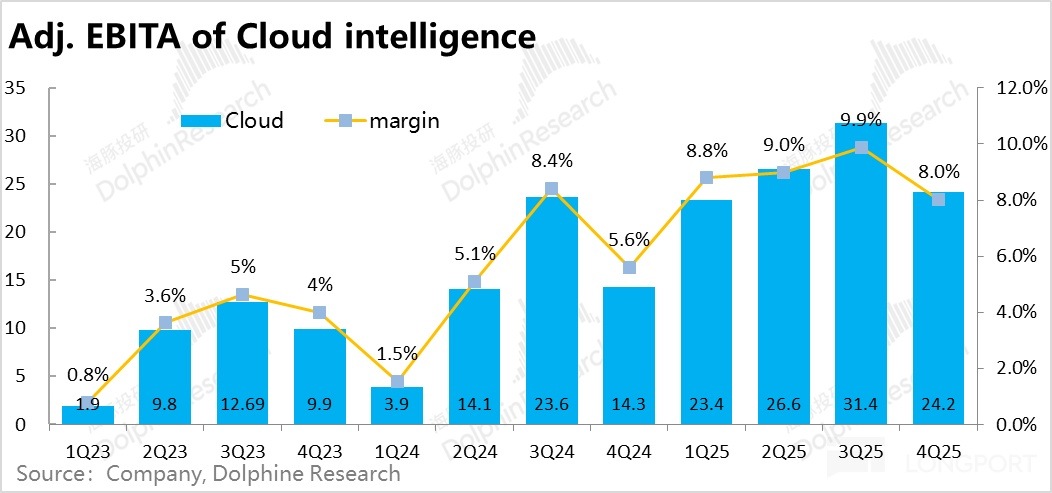

讓問題看起來更糟的是,收入增長並不大超預期的同時,阿裡雲本季度的利潤率下滑幅度卻比預料的更嚴重。本季實際調整後EBITA利潤為24.2億,利潤率環比下降1.9pct,比市場預期低1.5pct。

一方面自然年一季度(由於春節的影響)歷史上普遍是阿裡雲的利潤率的季節性低點;另一方面,阿裡上季度高達300億以上的capex無疑會從折舊及其他方面拖累利潤率。因此,利潤率環比下降無疑是一個合情合理的現象,但是下降的幅度比市場預期明顯更高也不可否認。

另外,本季度現金capex支出240億,相比上季度的313億明顯下滑。且按每季度240億支出年化,顯然也低於公司管理層先前指引的後續3年平均每年capex超1200億的目標。偏低的capex支出也可能被投資人理解為,公司對後續的AI需求並沒有那麼樂觀,或者獲取芯片上有一定困難。(當然實際原因可能並非如此,關注管理層的看法)。因此整體上,阿裡雲本次的業績的邊際角度是偏負面的。

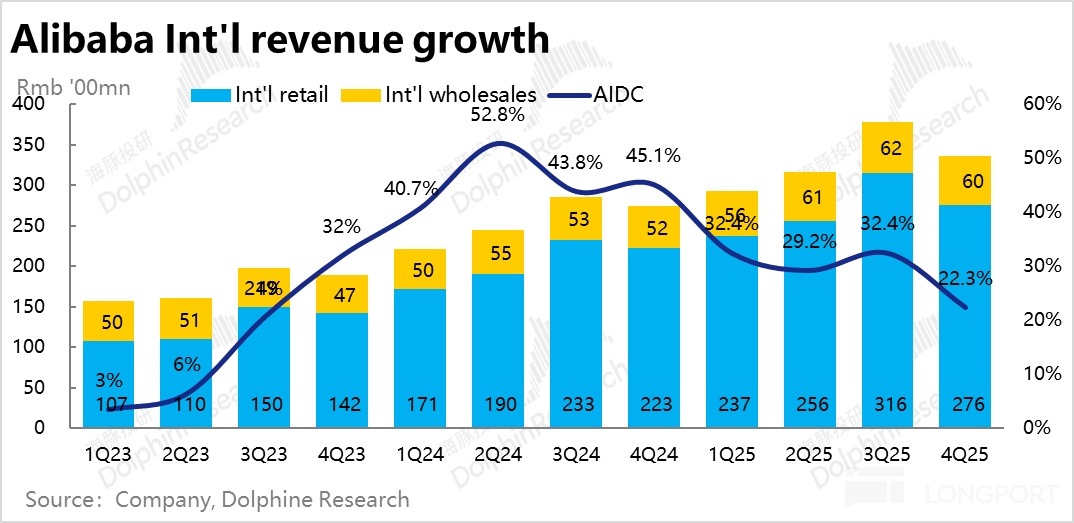

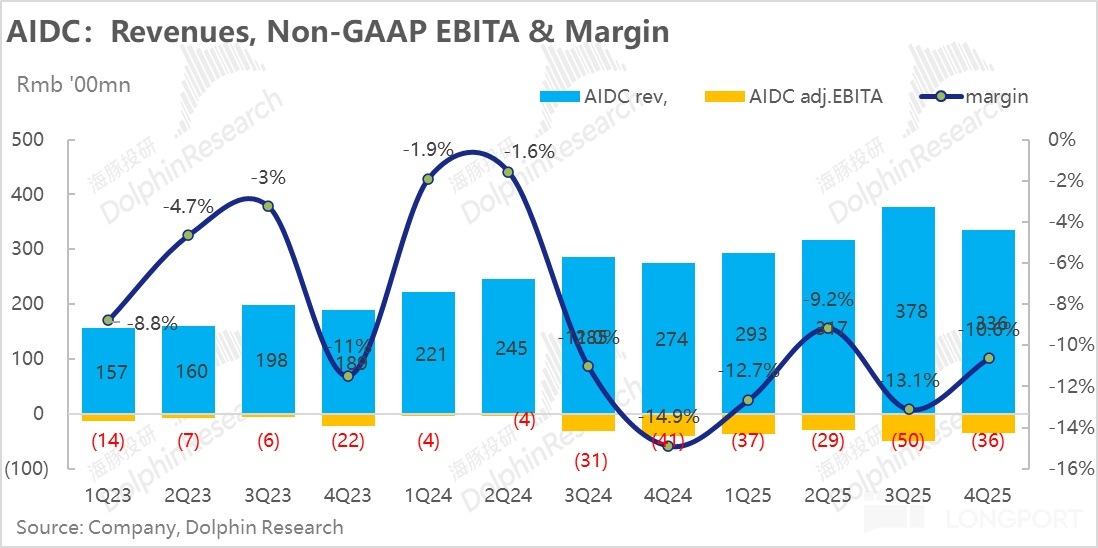

三、國際電商增長超預期放緩,減虧上也沒亮點

雖然由於特朗普的反制關稅,勢必對國際電商會有一定影響,但考慮到如Lazada和Trendyol是本地化海外電商,速賣通在美國的GMV佔比也較低(應該不足10%),理論上受特朗普關稅的影響並不該很大,因此市場預期的阿裡國際電商收入增速為27.4%,環比降速5pct。但實際上,本季國際電商收入同比增長22.3%,環比上季放緩了整整10pct,比預期嚴重很多。公告的解釋是海外收入轉換為人民幣的匯兌損失帶來的拖累。

如果增速的放緩能對應著顯著的減虧,那還可以解釋為在外部政策風險下,公司主動縮減了擴張幅度,更專注於利潤。但實際是國際電商業務本季adj.EBITA虧損36億,雖同環比角度虧損確實都縮窄了,但仍高於市場預期的34億虧損。即在減虧上也沒有超預期的亮點。

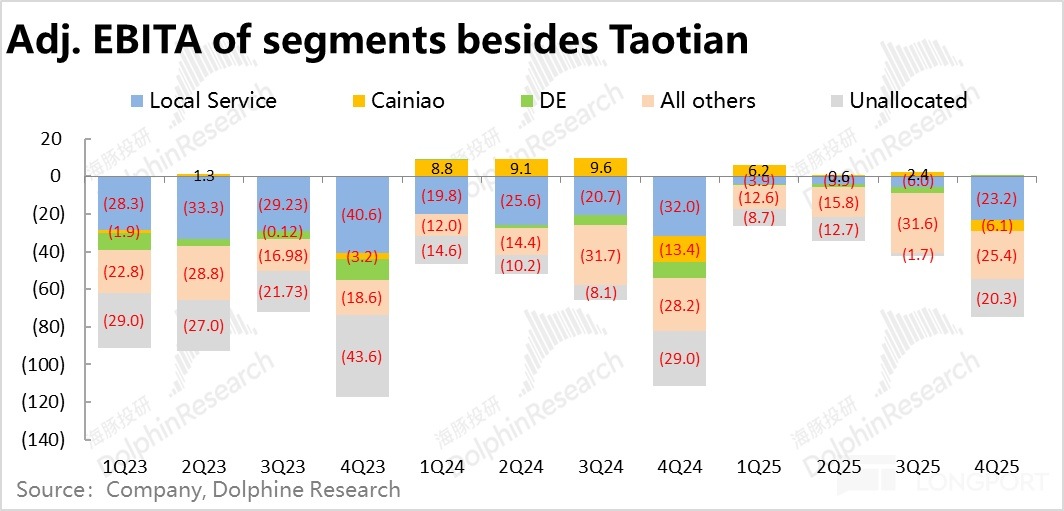

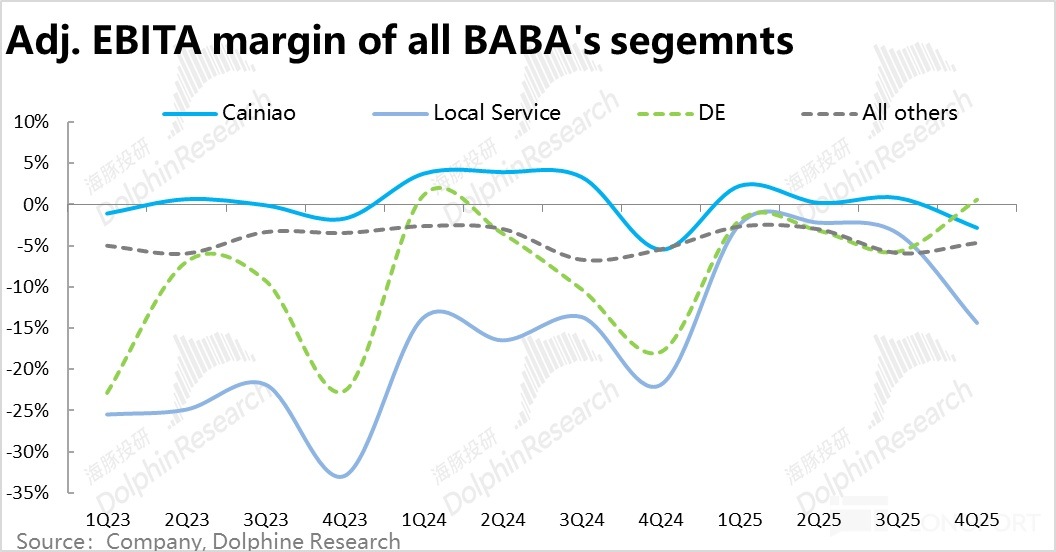

四、本地生活虧損大幅增長,外賣大站影響提前到來?

阿裡本地服務本季度收入增長10.3%,環比略降1.8pct,增長趨勢還算平穩。但問題是本地生活本季的虧損大超預期(-6.6億)達到了23.2億。雖然一季度確實是一年内的利潤季節性低點,但相比25財年前三個季度都在6億以下的單季虧損幅度,本季大幅增加的虧損,顯然已無法用季節性解釋。況且一季度時,由京東帶頭的外賣補貼大戰尚未全面鋪開,本地生活的虧損就已提前擴大,顯然也會讓市場擔心後續幾個季度的虧損會更加嚴重。

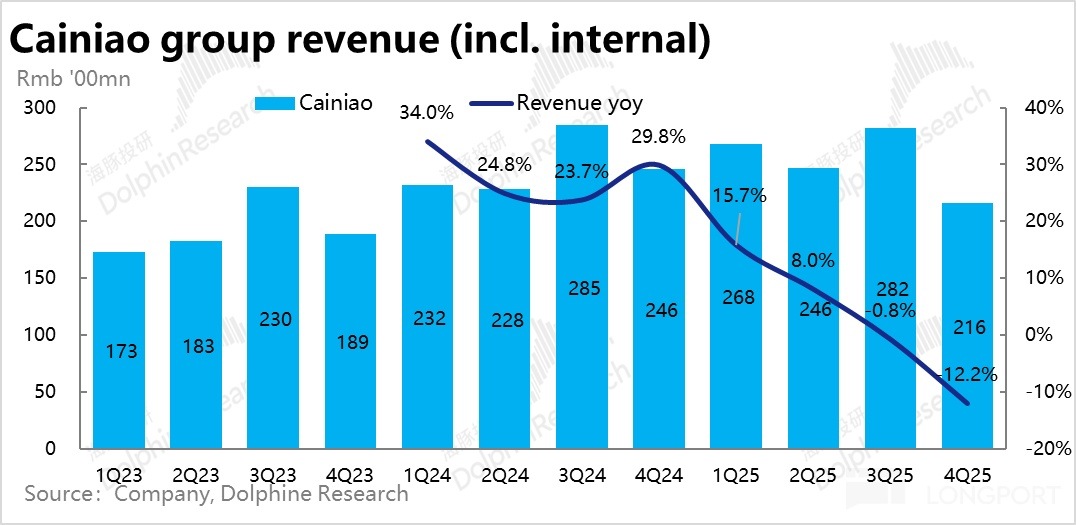

五、菜鳥繼續低速增長,平台業務剝離的影響期還在

仍是由於上季開始的將部分平台和履約業務從菜鳥劃分給淘天和國際電商集團相關部門的影響,本季度菜鳥的收入同比顯著下滑-12%。僅此一項,就導致了約35億的營收miss,是本季阿裡集團整體營收低於預期的主要元兇。另一個角度,也意味著從菜鳥拿走了不少收入的國際電商集團,本季實際的增速要更差。

與此同時,菜鳥本季的虧損達6.1億,雖相比去年同期虧損率縮窄了2.7pct。但相比市場預期的1.5億盈利,也是南轅北轍,顯著不及預期。

六、出售高鑫零售和銀泰百貨影響體現,拖累收入增速

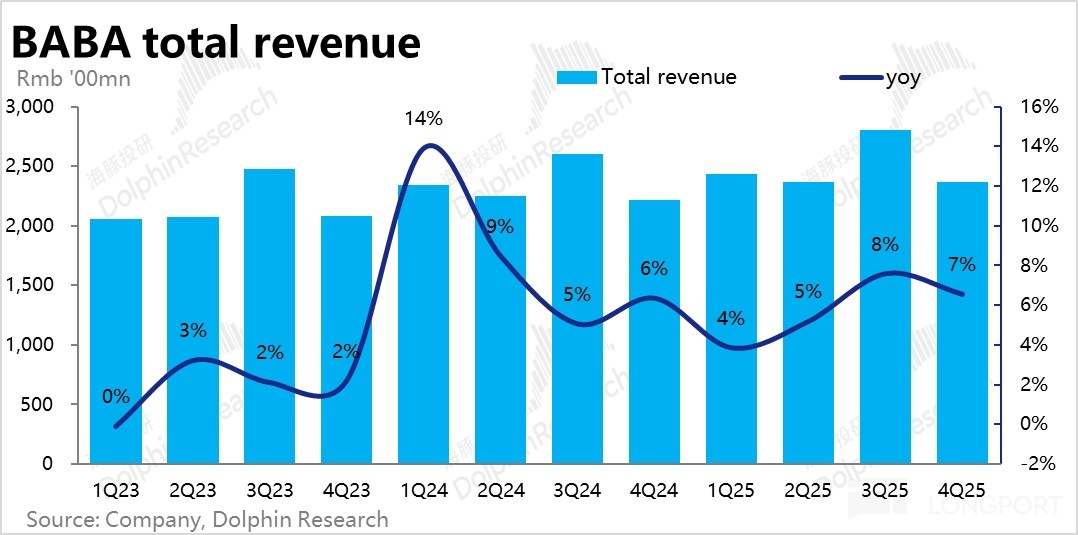

此外,先前已公告了的出售高鑫零售和銀泰百貨的影響在本季得到體現,導致其他業務的收入增速從上季度的13%,明顯減速到本季的5%,也是導致本季度阿裡集團整體收入增速環比不增反降的主要原因之一。

七、除淘天外各業務各有各的問題,集團整體表現平淡

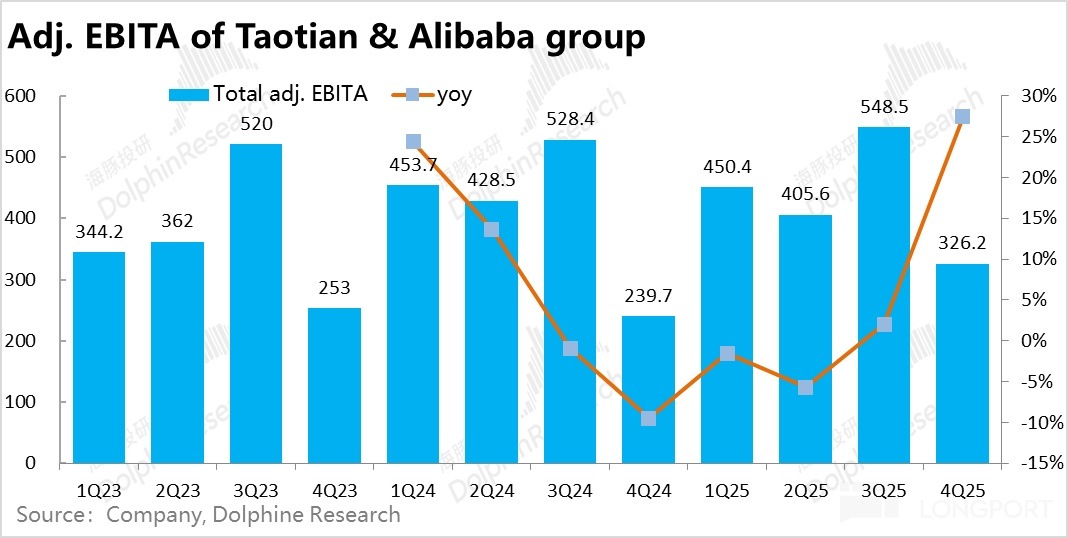

雖然本季淘天的營收超預期強勁,但由於包括國際電商、菜鳥等業務增長顯著偏低的拖累,以及剝離銀泰和高鑫零售對收入體量的影響,阿裡巴巴集團本季收入同比增長6.6%,較上季放緩約1pct,也比預期略低0.6pct,表現平淡。

利潤上,同樣盡管淘天利潤增長超預期,但包括阿裡雲、菜鳥、尤其是本地生活業務的大幅虧損,使得阿裡集團本季adj.EBITA利潤326億只是和預期一致。同比角度,由於去年同期的低基數,利潤同比增長達35.5%,絕對角度並不差,但是相比預期沒有亮點。

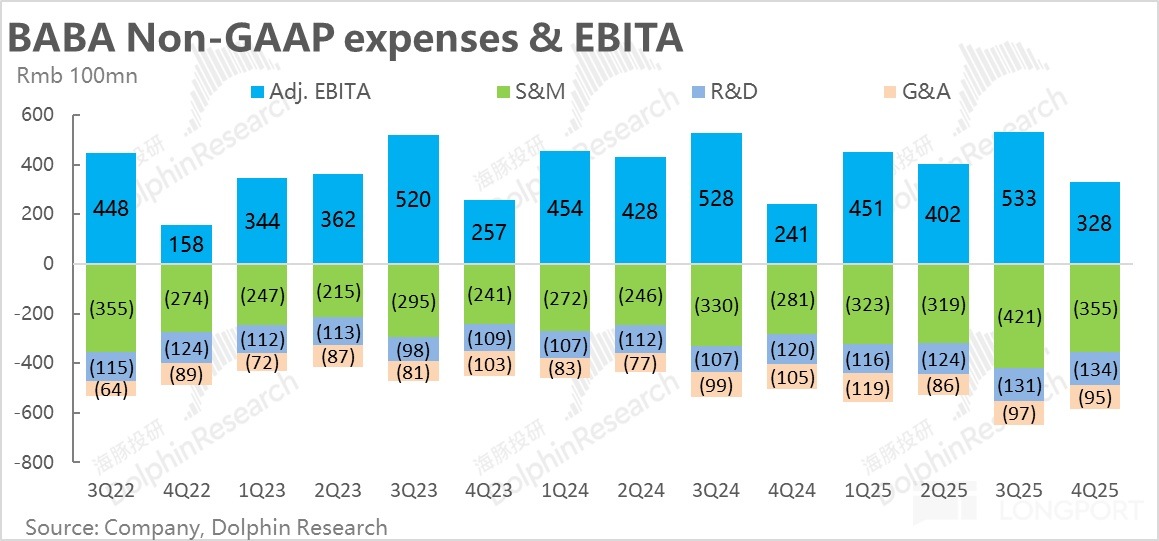

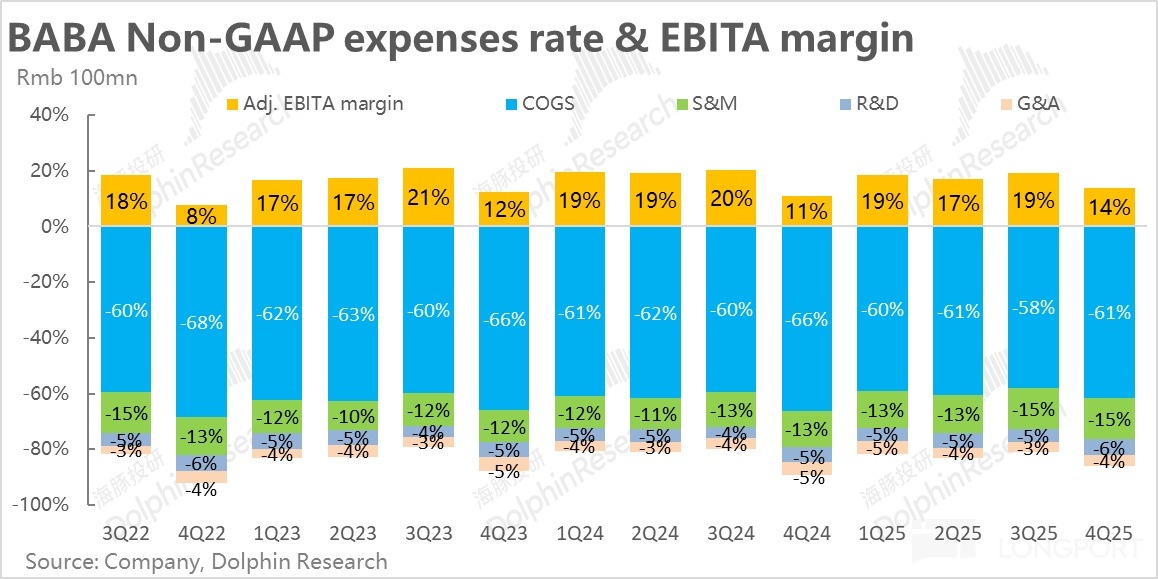

八、營銷支出大超預期,本地生活補帖大戰已有體現

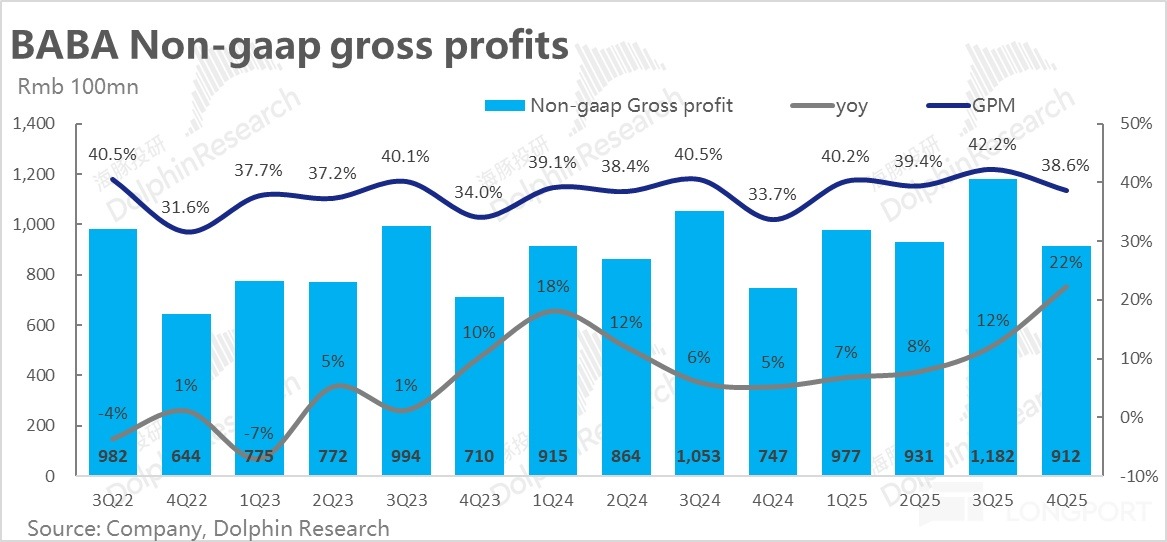

成本和費用角度,本季度阿裡剔股權激勵後的毛利潤同比增長22%,毛利率也同比走高了4.9pct。雖然本季收入增長並不出彩,毛利表現還是亮眼的。主要是一方面去年同期的基數過低,另一方面則是公司主動剝離低效自營資産,淘天集團變現率提速以及集團整體提效的結果。

費用上值得關注的,一是本季營銷支出(不計股權激勵)達355億,同比增速高達26.5%,顯著高於市場預期。營銷費用已連續3個季度維持顯著跑超同期的收入和毛利潤增速的高增長,可見阿裡集團目前仍處在投入擴張階段。結合本季各板塊表現,本次營銷費用明顯高出預期,很可能就是用在了虧損大幅擴大的本地生活業務上。

整體上,雖然由於較多的營銷支出、三費費率同比走闊了約1.9pct,但由於高達同比4.9pct的毛利率擴張。本季的利潤率還是明顯提升的。

九、股東回報

據披露,阿裡本季度共回購價值約6億美元的股份,且此次宣佈了25財年的$46億全年分紅。那麼整個25財年累計回購+分紅總歸達$164億,相比阿裡當前約$2820億的市值,相當於約5.8%的股東回報率。不過需要注意,阿裡本財年前三各季度平均每季$37億的回購力度是在公司股價$70~$90之間進行的。隨著阿裡的股價目前已在$120上下波動,後續回購的力度應該是會較少的。

海豚投研觀點:

整體來看,阿裡巴巴本次業績整體從絕對角度並不算很差,兩大核心業務中,淘天集團的收入和利潤增長都邊際改善。阿裡雲也確實在AI帶動下收入增長不斷提升,從幾個季度前還僅個位數的增長已提速到了近18%。在去年的低基數下,集團整體adj.EBITA利潤增速更是高達35%,整體上營收增長平穩,利潤大幅改善,算得上可圈可點。

但同時,阿裡本次的問題也並不少,首先是阿裡雲的利潤率下滑幅度比預期更嚴重;國際電商業務收入增速大幅放緩的同時,減虧也並沒有亮眼表現;本地生活板塊虧損大幅擴張到20億以上,外賣大戰還沒開打,虧損就已大幅擴張。這些也同樣是不可回避的問題。

並且問題也在於,業績發佈前的阿裡的股價已在$130以上,已遠非先前長期在$100以下徘徊的阿裡。在已不低的價格和估值下,也不能一味的歸結於是市場對阿裡的預期不合理的偏高。更高的價格自然匹配著更高的要求。

那麼在股價已經歷了一輪過山車,股價當前約在$120~$130之間波動的阿裡,該如何看待現在的投資價值?海豚投研認為:

1)阿裡雲:經過幾個月的發酵,DeepSeek剛出世時市場對AI近乎於亢奮的樂觀情緒已逐漸回歸於理性,阿裡雲受益於AI需求、增長再提速也已經成為了市場的共識。當前市場對雲業務估值的預期,大體是按26財年收入增長17%~20%左右,並按4x~5x P/S進行估值。

我們不去評判這個估值和預期是過低、還是過高。換個視角,現在僅靠「阿裡雲是AI時代最達受益者」這個故事就能吸引投資者的階段顯然已經過去。阿裡雲的估值要進一步走高,就需要實際增長beat市場當前預期,促使市場拉高預期後再beat新預期的循環,進而形成不斷上調的業績預期,和進一步估值擴張的共振。 例如,如果阿裡雲26財年收入增速實際達到了30%,進一步促使估值拉升到7x P/S,就能在當前預期的基礎上帶來整體約$480億,或每股近$20的增量估值。

那麼,顯然這個季度阿裡的業績表現並不足以形成上述不斷促進市場拉高預期,再不斷beat的正向循環。當然從長期角度看,國内的AI故事是方興未艾,後續的空間仍相當大。本季度雲業務近18%的收入增速可能是未來一段時間内的最低點。海豚對阿裡雲的長期趨勢還是看好的。但問題是市場自身並不能清晰的去預判後續雲業務的增速,需要靠公司的業績來驗證,因此雖然我們邏輯上看好,也必須要在下個或後續某個季度,阿裡雲能交付引導預期上行的業績。

2)電商業務:至於原先「老大難」的淘天業務,市場在業績前對這項資産的預期依舊不高。一方面,本季度淘天集團的業績表現近期確實不錯,體現了技術服務費和新營銷工具的利好釋放下,變現率、CMR增速、和利潤率都觸底回升的趨勢。但另一個問題是,國補的利好無法永久存在,電商行業的增速天花板後續大概率仍僅是中高個位數%;而淘天的市佔率雖然可能下降的速度放緩了,真正意義上淘天市佔率和競爭格局止跌回升何時以及到底會不會到來仍是個未知數。

因此對這塊業務,市場和海豚的預期大體只是「不拖後腿」就好,保持中高個位數的收入增速,和稍高些的盈利增速,維持當前的估值水平。不要在AI雲業務拉高集團整體估值時,由於淘天表現疲軟造成拖累就已足夠。那麼此次業績應當是達成了這個要求的。

至於市場目前對電商行業普遍僅給8x PE的估值合不合理,有沒有上修的空間?絕對角度看,8x顯然很低理論上是有空間的;但問題是同行相對更好的業績增速下也同樣是如此估值,除非發生整個行業,乃至整個中概資産的估值重修,不如海豚對此並不抱太多期待。

3)國際電商和本地生活的問題:在上述兩個核心業務之外,本次阿裡的業績還是暴露出了兩個新問題。一是國際電商業務似乎受近期關稅動蕩的影響比預期的要大不少。而雖然近期爭端有所放緩,中長期看中美兩國,以及和其他國家間的貿易談判大概率不會這麼簡單的結束。政策上的沖擊大概率會一直存在。那麼在業務規模增長受影響的情況下,至少要做大超預期的減虧扭盈。

再一個就是由京東帶頭在外賣以及整個即時零售市場上的競爭,我們也認為並非幾個季度就能夠打完的「短期戰役」,大概率淘寶閃購+餓了麼,京東,美團三者之間的競爭會長期持續下去。而本季度在大戰尚未真正開打,本地生活的虧損就如此擴大,很難不讓人擔心後面的虧損程度。

4)小結來說,海豚當前對阿裡的期待是,阿裡雲能夠持續交付超預期業績,帶動集團整體市值上行;淘天集團能維持當前不錯的平穩表現,不求太出彩,但不要拖後腿;至於其他小弟業務至少不能對集團整體利潤造成太顯著的拖累。在這種情形下,阿裡中長期來看,還是有機會的。

以下是業績詳細分析:

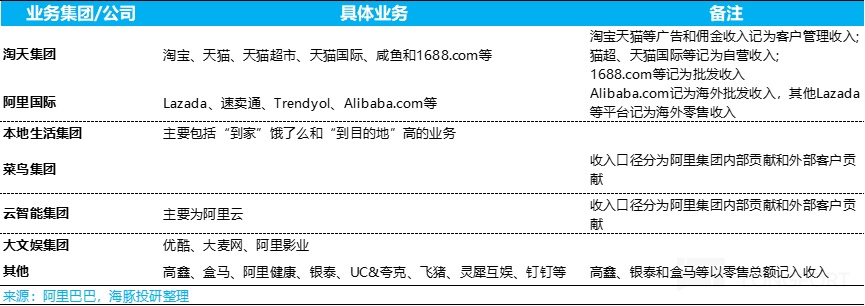

一、阿裡財報新口徑

阿裡集團在2023年6月開始,大幅調整財報披露的口徑,以下是目前最新財報口徑,以便大家理解後續的分析:

1)淘天集團:淘寶、天貓、天貓超市+進口直營;國内批發;

2)國際集團:跨境零售速賣通、跨境批發國際站、海外本地零售Lazada、Trendyol等;

3)本地生活:餓了麼和高德

4)菜鳥集團:與原來一樣,但現在收入計法把阿裡集團内其他業務當做客戶,它們産生的收入計入到了菜鳥公司收入中;

5)智能雲集團:阿裡雲,釘釘23年9月季度被剝離到了其他業務分類中;

6)泛娛樂集團:優酷和阿裡影業;

7)其餘所有:高鑫(傳言可能被出售)、盒馬、阿裡健康、銀泰(這三個屬含綫下業態的自營新零售,原來在國内商務業務中);靈犀互動、UC、誇克(原泛娛樂業務中),飛豬(原本地生活業務中)、釘釘(原在雲業務中)。

二、大哥淘天表現亮眼,又成阿裡頂梁柱

由於整體綫上實物零售額的增速是從4Q的3.5%改善到了1Q的5.7%,先前發佈業績的京東商城增速也明顯改善,彭博上賣方對淘天本季CMR增速反而環比減速的預期顯然是過於保守或過時了,不具參考價值。以JPM的預期為例,更真實的增速預期大約在10%左右。

本季CMR實際增長11.8%,即便相比於JPM為代表的「真實」市場預期,也仍然更好。我們認為這是國補帶動下電商行業整體在1Q增長不錯,以及淘天自身加收的0.6%服務費和全站推廣告工具的利好在進一步釋放。

類似的,彭博顯示賣方預期本季淘天adj.EBITA同比僅增長2.1%,較上季近乎持平的預期也過於保守,JPM約7%的利潤增速更有參考價值。實際本季淘天adj.EBITA為418億,同比增長約8%,同樣是beat已相對更高的JPM預期。也符合隨著淘天變現率走高,帶來的增量收入邊際利潤率極高的邏輯。簡而言之,淘天集團本季屬於收入、利潤雙超預期的優異表現。

三、自營零售繼續精簡提純,表現不錯

淘天集團中的自營零售業務,本季收入再度同比下滑近1%,主要已持續了數個季度的公司主動收縮、剝離部分非優質業務的影響仍在。但隨著逐步進入去年的低基數期,本季跌幅已明顯縮窄,後續幾個季度應當會繼續減輕、重回正增長。

最元老的1688.com批發業務,作為淘天「性價比」打法當前的主要落腳點之一,本季度收入同比依舊保持著17%的較高增長。據公司解釋,向付費會員加增的附加服務費是主要貢獻。

整體來看,由於CMR的超預期強勁表現,淘天集團整體本季度的營收同比增長8.7%,明顯好於市場預期的4.9%(當然這個預期是偏低的),淘天可謂本季度表現最亮眼的板塊。

四、阿裡雲如期提速,代價是比預期更高利潤率收縮

由於「阿裡雲是AI最大的受益者之一」已是市場共識,業績前市場對阿裡雲增速的預期中值大體為17%,部分樂觀的賣方或投資者預期更是達20%左右。實際表現上,本季阿裡雲業務收入301億,同比增長17.7%,雖確實如期顯著提速,但顯然超預期幅度並不足夠大。可能並不足以刺激市場更樂觀的想象阿裡雲後續的增長空間。

而可能讓投資人更擔心的問題是,收入增長並不大超預期的同時,阿裡雲本季度的利潤率下滑幅度卻比預料的更嚴重。本季實際調整後EBITA利潤為24.2億,利潤率環比下降1.9pct,也比市場預期低1.5pct。

業績前市場對阿裡雲的利潤率變化情況是分歧比較大的,有認為規模效應能帶來利潤率環比持平在高位的,也有聲音認為高額的capex勢必會帶動利潤率小幅下降。

海豚投研認為本季利潤率下滑的原因有:首先,由於自然年一季度應為春節假期的影響,歷史上阿裡雲的利潤率在本季普遍是季節性的低點,另外阿裡上季度高達300億以上的capex多少也會拖累利潤率。因此利潤率環比下降是合情合理的,只是下降的幅度似乎是比市場預期的要明顯更高。

總體來看,雖然AI利好下雲業務確實如期提速,但增長端並不亮眼,利潤率卻比預期下滑更多,整體印象還是偏負面的。另外,本季度現金capex支出240億,相比上季度的313億明顯下滑,也低於公司管理層先前指引後續3年平均每年capex超1200億隱含的單季支出目標。偏低的capex支出也可能被投資人理解為,公司對後續的AI需求並沒有那麼樂觀。(當然實際原因可能並非如此,關注管理層的看法)

五、關稅沖擊下,國際電商增速下降幅度比預期的更大,減虧也不亮眼

雖然由於特朗普的反制關稅,市場已預期到國際電商的收入增速會有所放緩。但本季國際電商收入同比增長22.3%,環比上季放緩了整整10pct,還是比市場預期的27.4%要差。由於阿裡旗下如Lazada和Trendyol等更多是海外本地化電商,理論上受特朗普關稅的影響並不該很大,因此市場預期的增速降幅是較低的,實際卻比預期嚴重很多。公告的解釋是海外收入轉換為人民幣後的匯兌損失的拖累。

如果增速的放緩能對應著顯著的減虧,那還可以解釋為在外部政策風險下,公司主動縮減的擴張幅度,更專注於利潤。但實際是國際電商業務本季adj.EBITA虧損36億,雖同環比看都確實是減虧的,但仍高於市場預期的34億虧損。即增長超預期放緩的同時,也並沒有比預期更好的減虧。

六、業務剝離影響下,菜鳥收入負增長幅度擴大

本季度菜鳥的收入同比下滑-12%,主要原因仍是上季開始的菜鳥將部分平台和履約業務重新劃分給了淘天和國際電商集團對應部門的影響。僅此一項,就導致了約35億的營收miss。

在利潤率的季節性低點,菜鳥本季虧損了6.1億。雖相比去年同期虧損率縮窄了2.7pct到2.8%,但市場預期參考是環比而非同比的利潤率水平,市場預期菜鳥本季的利潤率是+0.6%(和上季度接近)。因此預期差角度,菜鳥的利潤也是不及預期的。

七、外賣大戰前,本地服務虧損已大幅擴大

阿裡本地服務本季度收入增長10.3%,環比略降1.8pct,增長趨勢還算平穩。但問題在於,本地生活部門本季的虧損大超預期(-6.6億)達到23.2億。雖然本季確實屬一年内的利潤季節性低點,但相比25財年前三個季度都在6億以下的單季虧損幅度,本季大幅增加的虧損,顯然用季節性變化並不能完全解釋。

況且一季度時,由京東引發的外賣補貼大戰尚未全面鋪開,本地生活的虧損就如此放大。顯然會讓市場擔心後續幾個季度的虧損會更加嚴重。

八、其他「邊緣業務」表現反而不錯

其他相對邊緣的大文娛和其他「N」公司,本季的收入都比預期稍好。其中其他業務因本季記入了出售高鑫零售和銀泰百貨的影響,收入增速從上季度的13%,明顯減速到本季的5%。但比市場預期的近乎零增長還是稍好一些。

利潤上,本季大文娛板塊扭虧微盈0.4億,也比預期更好。「N」公司們整體則虧損25.4億,虧損率4.7%,比預期低了0.3pct,同樣比預期稍好。

九、整體營收增長和利潤都表現平淡

雖然本季淘天的營收超預期強勁,但由於包括國際電商、菜鳥等業務增長顯著偏低的拖累,以及其他業務中剝離銀泰和高鑫零售的影響,阿裡巴巴集團本季收入同比增長6.6%,較上季放緩約1pct,也比預期略低0.6pct,表現平淡。

同時利潤上,同樣是盡管淘天集團的利潤增長超預期,但包括阿裡雲、菜鳥、尤其是本地生活業務的大幅虧損,使得阿裡集團本季adj.EBITA利潤326億相比預期僅是表現一致,同樣沒有預期外的亮眼表現。不過同比角度由於去年同期的低基數,利潤同比增長達35.5%,絕對角度並不差,但是相比預期沒有亮點。

以下是前文沒有單獨作圖展示adj.EBITA的板塊利潤情況,就不一一贅述。

十、營銷支出大超預期,本地生活補帖大戰已有體現

成本和費用角度,本季度阿裡剔股權激勵後的毛利潤同比增長22%,利潤率也同比走高了4.9pct。雖然本季收入增長並不出彩,毛利表現還是亮眼的。主要是一方面去年同期的基數過低,另一方面則是公司主動剝離低效自營資産,淘天集團變現率提速以及集團整體提效的結果。

費用上,剔股權激勵的口徑下,值得關注的,一是本季營銷支出達355億,同比增速仍高達26.5%,也顯著高於市場預期。營銷費用已連續3個季度維持在26%以上的高速增長,顯著跑超同期的收入和毛利潤增速,可見阿裡集團目前正處在投入擴張階段。結合本季各板塊表現,本次營銷費用明顯高出預期,可能就是用在了虧損大幅擴大的本地生活業務上。

另一點是,本季剔除激勵費用後的管理支出為95億,較去年同期不增反降了10億,顯著比預期支出的要少,很大程度上對沖了明顯增長的營銷費用。

整體上,雖然由於較多的營銷支出、三費費率同比走闊了約1.9pct,但由於高達同比4.9pct的毛利率擴張,本季的利潤率還是明顯提升的。

<正文完>

海豚投研過往【阿裡巴巴】分析,請參考:

財報季:

2025年2月20日解讀《AI 救場,阿裡死而復生?》

2025年2月20日紀要《阿裡巴巴(紀要):中國 AI 敘事扛把子》

2024年11月16日解讀《淘天深蹲太久,阿裡還能起跳嗎?》

2024年11月16日紀要《阿裡:淘天的拐點何時會來(2Q25 電話會)》

2024年8月16日解讀《大哥淘天掉鏈子,小弟撐起阿裡半邊天》

2024年8月16日紀要《阿裡:淘天何時能好轉,小弟何時能盈利》

2024年5月15日解讀《猛投 + 猛裁,「大手術」 的阿裡真回神了?》

2024年5月15日紀要《阿裡:投入已初見成效,後續利潤會逐步跟上》

2024年2月8日解讀《阿裡紀要:淘天、海外、雲重點投,買阿裡穩勝美債》

2024年2月8日解讀《阿裡:刮腐肉、露白骨,大手術後活得過來嗎? 》

2023年11月17日解讀《「遲暮」 阿裡:回頭路是 「萬裡長徵」》

2023年11月17日紀要《阿裡:不玩拆分上市 「技術活」,專注投資内生增長》

2023年8月11日解讀《戒掉 「大鍋飯」,阿裡 「回頭是岸」 》

2023年8月11日紀要《阿裡巴巴:做大用戶規模是首要目標,繼續投入》

2023年5月19日解讀《一直磨底不見光?阿裡這次真要拼了!》

2023年5月19日紀要《劃完組織,阿裡又要大幹三年》

深度:

2023年12月28日《互聯網諸神隕落,是誰殺了阿裡、美團、京東和騰訊?》

2023年10月10日《逆風 「呼嘯」,阿裡、京東、美團們還能翻盤嗎?》

2023年1月19日《螞蟻上岸,張勇上雲,阿裡距離重估還有多遠?》

2023年1月18日《電商終局之戰,淘寶鬥得過抖音嗎?》

熱點:

2024年6月5日《學阿裡 「限價看漲」 式回購:真能拿便宜錢又防稀釋?》

2024年1月10日《多年折騰 「一場空」,阿裡巴巴投出了什麼?》

2023年11月17日《阿裡:大跌、減持、變卦、砸錢?我是這麼想的》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研