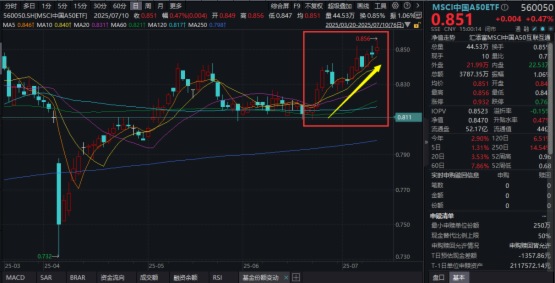

泉果基金公募投資部總經理、基金經理剛登峰近日指出,以恒生科技為代表的企業,從産業質地與發展趨勢來看,代表了未來中國經濟最具潛力的方向。

當前市場中,資産大類可劃分為三類:一是高股息資産(如銀行、水電、高速公路),因契合保險資金配置需求,過去幾年估值持續提升;二是以國證2000為代表的小盤股,受量化資金及主題投資推動,估值已處歷史高位;三是傳統機構重倉的核心資産,包括各行業龍頭公司,這類資産受經濟周期影響估值承壓,目前處於相對低位。

剛登峰強調,恒生科技成分股作為第三類資産的典型代表,縱向對比自身估值水平或橫向對比其他兩類資産均顯露出顯著吸引力。截至6月數據,國内制造板塊ROE達13.74%,市淨率(PB)僅2.01;内需消費板塊ROE為20.21%,PB為3.52,均處於歷史低估區間。然而,這類資産尚未形成增量資金持續流入的飛輪效應,需等待産業邏輯強化與經營周期改善的契機。

值得注意的是,部分細分領域已顯現積極信號。例如互聯網企業通過加大回購力度提升股東回報,半導體與創新藥企業逐步突破技術瓶頸,電解鋁等傳統行業則通過供給側優化實現盈利底部回升。剛登峰認為,若更多企業能係統性走出産業調整周期,形成規模化的業績修復趨勢,將有望觸發資産價值重估的歷史性機遇。

内容來源:有連雲