高通(QCOM.O)於北京時間 2025 年 7 月 31 日上午的美股盤後發佈了 2025 財年第三季度財報(截止 2025 年 6 月),要點如下:

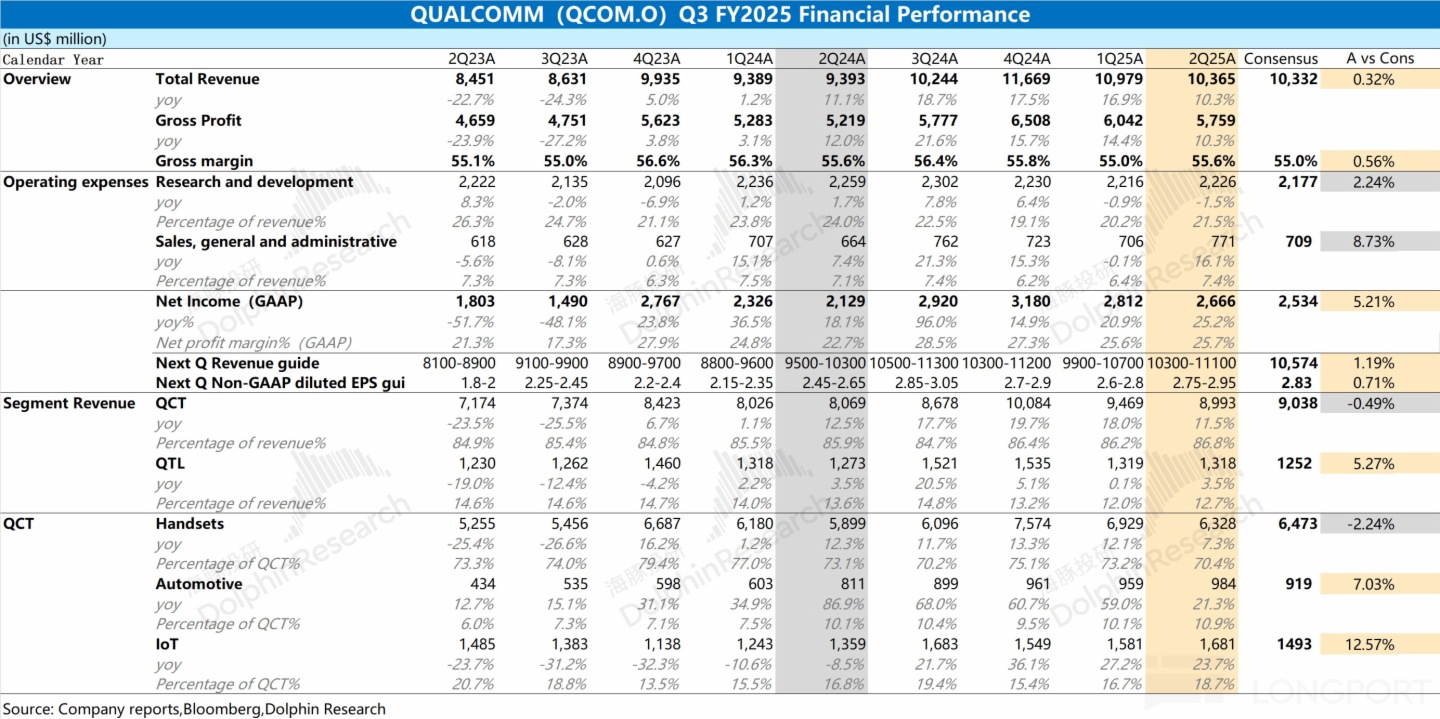

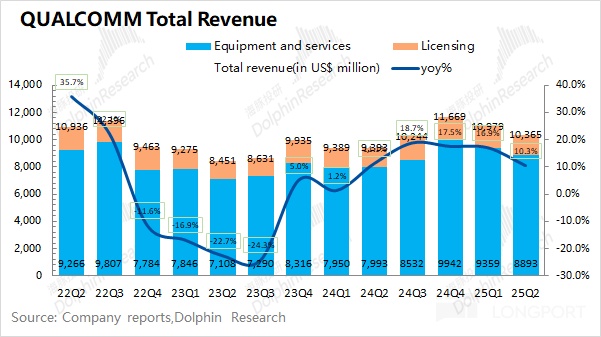

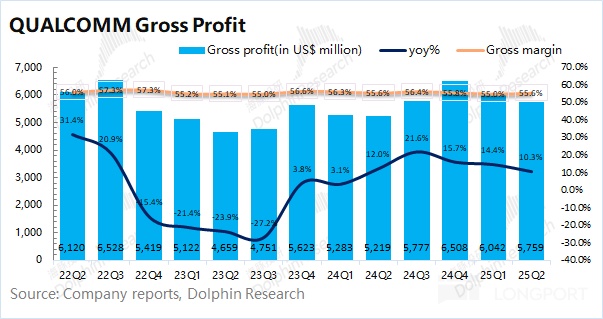

1、核心數據:$高通(QCOM.US) 本季度收入 103.6 億美元,同比增長 10.3%,符合市場預期(103.3 億美元)。其中公司的手機業務回暖較弱,IoT 和汽車業務增速都在 20% 以上。公司本季度毛利率 55.6%,同比持平,略好於市場預期(55%)。公司本季度毛利率一般是年内相對低點,隨著下遊進入旺季,毛利率將有所回升。

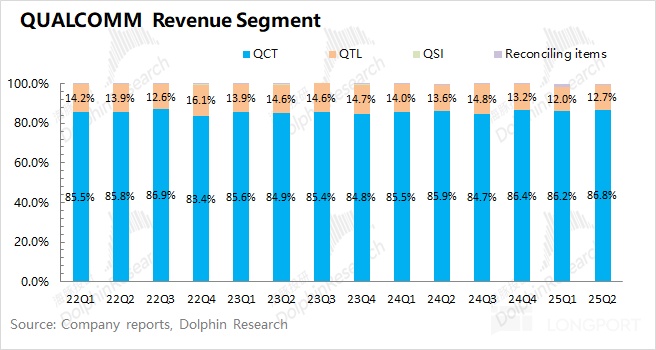

2、具體業務情況:高通的業務主要分為半導體芯片業務(QCT)和技術許可業務(QTL)兩部分,其中半導體芯片業務是公司最大收入來源,佔比接近 9 成。

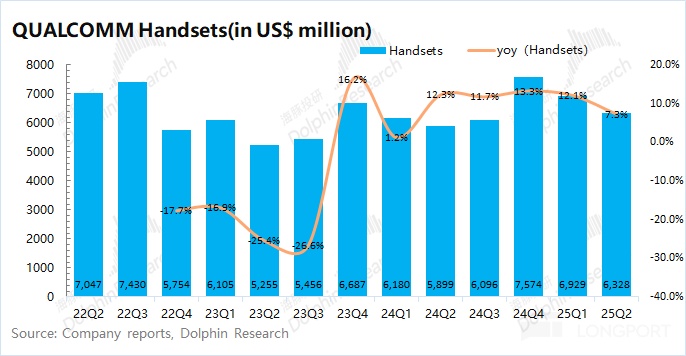

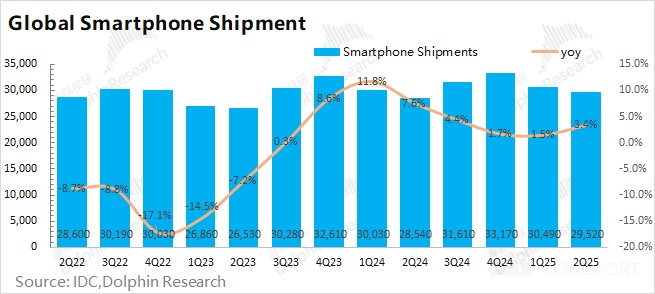

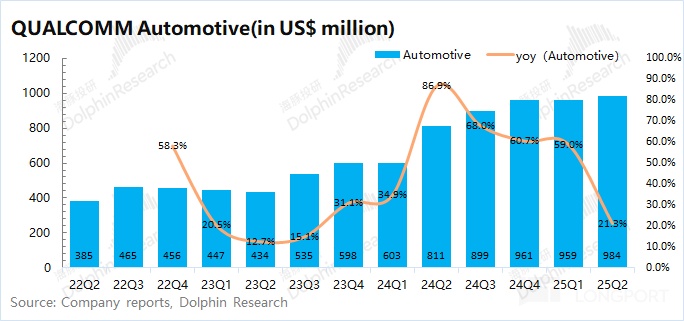

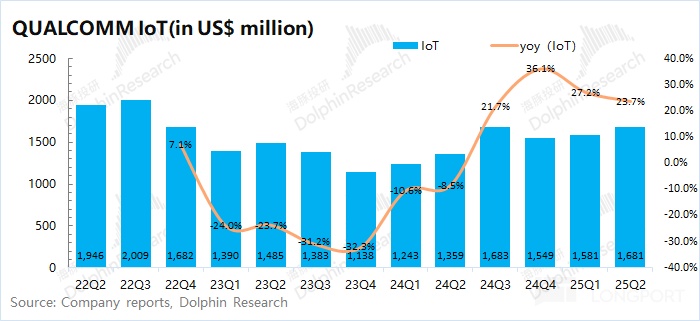

在半導體芯片業務中:①本季度手機業務 63.3 億美元,同比增長 7.3%。結合手機市場出貨量低個位數的增速,進一步表明手機市場的需求依然較弱;②本季度汽車業務 9.84 億美元,同比 +21.3%,受骁龍數字座艙出貨增長的帶動;③本季度 IoT 業務 16.8 億美元,同比 +23.7%,主要受 Snapdragon AR1 芯片(AI 智能眼鏡領域領先)的帶動。

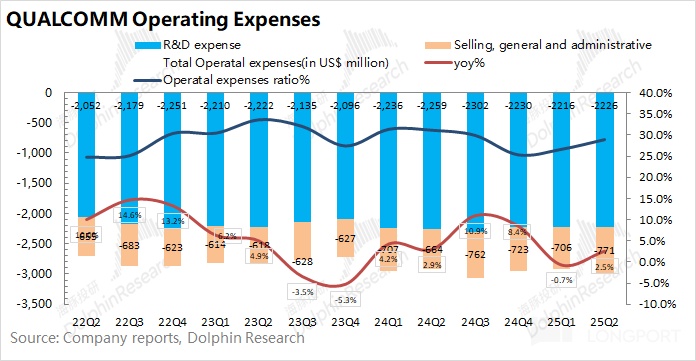

3、經營費用端:公司的經營費用維持在 30 億美元左右,其中公司將單季度的研發費用控制在 22 億美元左右,而銷售費用的季度支出在 7-8 億美元左右。在收入端難見起色的情況下,公司在經營費用端控制支出。

4、下季度指引:高通預期 2025 財年第四季度營收 103-111 億美元,區間中值環比增長 3.2%,市場預期 105.8 億美元;公司預期下季度的 Non-GAAP 每股利潤為 2.75-2.95 美元,市場預期 2.83 美元。隨著下季度進入將進入年末旺季備貨期,公司業績將有所好轉。

海豚君整體觀點:普普通通,依然沒有亮點。

高通本季度業績普普通通,基本符合市場的預期。手機業務仍在緩慢回暖,汽車業務和 IoT 有相對較高的增速,但也沒有過分亮眼的表現。至於公司給出的下季度指引,兩項數據也都落在市場預期範圍内。

公司一直以來想擺脫對 「手機業務」 的依賴,期待汽車、VR/AR、AI PC 等産品放量削弱手機業務的比重。然而 VR/AR 未見明顯持續性,汽車業務的體量仍不足 1 成,AI PC 至今也沒有真正放量,這導致公司當前手機業務的佔比仍將近 6 成。作為一個 「已然成熟」 的手機市場中的硬件提供商,市場很難給予更多的期待。

在 AI PC 還沒起量的情況下,公司還想迫不及待進入 AI 市場 「分一杯羹」。在今年 5 月的台北國際電腦展(Computex)上,高通還宣佈了將研發服務器 CPU 和新型人工智能推理加速器。公司在本季度也宣佈以 24 億美元現金收購英國的 IP 設計公司 Alphawave,打算進一步增強公司的數據中心戰略。

雖然高通已經畫出了 「AI PC 和數據中心」 兩塊願景,但畢竟這兩方面對當前業績都未産生明顯貢獻,市場也不會直接打入相關預期。結合公司當前市值(1746 億美元),對應 2025 財年淨利潤的 PE 約為 15.3 倍(假定公司營收同比 +12.7%,毛利率為 55.4%,稅率 10.5%)。相比於 AI 芯片公司的估值,高通的估值也體現了市場對公司是 「手機股」 的認定。

在公司給市場描繪的 AI PC 和數據中心業務都還未見起色的情況下,而公司當前業績仍主要來自於手機業務。然而蘋果依舊在推進自研基帶(預計接下來會逐漸降低高通基帶的份額),高通在接下來兩年的業績都將明顯承壓。如果公司未能在 AI 市場站穩腳跟,而手機市場再次低迷的話,公司經營面甚至可能面臨下滑的風險。綜合高通當前的情況,如果財報未能給出亮眼的表現,股價將繼續承受壓力。

以下是海豚君關於本次高通財報的具體數據及圖表

<本篇完>

海豚投研關於高通的相關研究

財報季

2025 年 5 月 1 日電話會《高通(紀要):今年 iPhone 新機中的份額將降至七成》

2025 年 5 月 1 日財報點評《高通:三星 「補血」 難續力,蘋果 「拆台」 藏暗雷》

2025 年 2 月 6 日電話會《高通:2029 年實現非手機業務收入達到 220 億美元(1QFY25 電話會)》

2025 年 2 月 6 日財報點評《「熱」 起來的高通,蘋果基帶要 「攪局」?》

2024 年 11 月 7 日電話會《高通:已經進入 700 美元的 PC 市場(FY24Q4 解讀會紀要)》

2024 年 11 月 7 日財報點評《AI PC 現 「苗頭」,高通第二春快來了?》

2024 年 8 月 1 日財報點評《高通:手機波瀾不驚,AI 承載新希望》

2024 年 5 月 2 日財報點評《高通:「不溫不火」 的手機,要靠 AI 來帶?》

2024 年 2 月 1 日電話會《手機收入,將有兩位數的回暖(高通 FY23Q4 電話會)》

2024 年 2 月 1 日財報點評《高通: 沒了帶頭大哥,手機復蘇能走多遠?》

2023 年 11 月 2 日電話會《手機收入,將有兩位數的回暖(高通 FY23Q4 電話會)》

2023 年 11 月 2 日財報點評《高通:安卓一哥 「冬眠期」 終於要結束了?》

2023 年 8 月 3 日電話會《未見明顯回暖,繼續推進控費(高通 FY23Q3 電話會) 》

2023 年 8 月 3 日財報點評《高通的寒冬,還要再 「熬一熬」》

2023 年 5 月 4 日電話會《高通:去庫存是當下的首要任務(高通 Q2FY23 電話會)》

2023 年 5 月 4 日財報點評《高通:芯片 「大佬」 藏大雷,寒冬還要久一些》

深度

2022 年 12 月 20 日《高通:年賺百億,芯片王者才值 10 倍 PE?》

2022 年 12 月 8 日《高通(上):安卓手機的幕後 「大佬」》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研