2025 年夏天,$阿裡巴巴(BABA.US) 迎來了一場寶貴的勝利,無論業績數據,還是股價表現,都證明了這一點。但是這場京東引戰、美團應戰、阿裡滿血回歸的熟人局近場電商大戰,似乎又不僅僅為阿裡交付一場勝仗那麼簡單。在重塑外賣格局背後,可能也為整個電商市場格局變化的埋下了伏筆。

來,詳細看一下這輪 「火力十足」 的電商戰,到底誰是陪跑的、誰是吆喝的、誰是受傷的、誰是收割的?

一、外賣戰局:各個壕擲百億,現在誰贏誰輸?

1、股價比言語更真實,「誰輸誰贏」 一目了然?

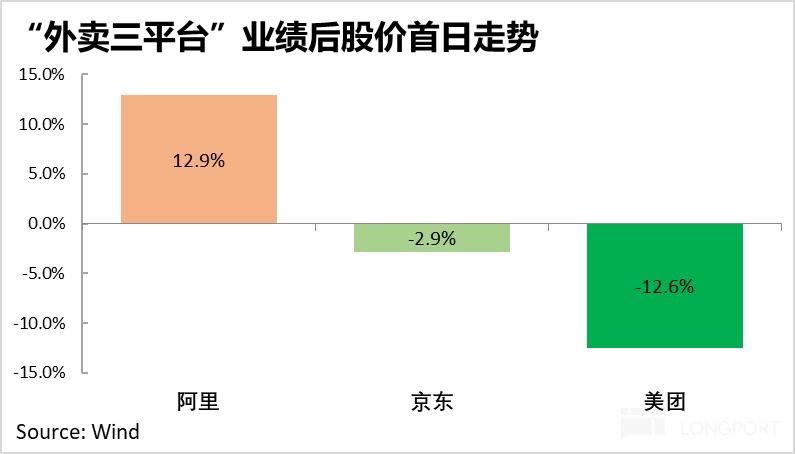

上周五,隨著今年外賣大戰中最後也是重磅玩家阿裡巴巴也公佈了業績,終於可以一窺此輪 「外賣大戰」 在二季度内的階段性競爭結果。資本市場最關注的股價(當然短期内股價只是投票機)上,阿裡、美團、京東三家公司公佈業績後的首日走勢,進攻方的阿裡表現最強、單日股價拉漲近 13%(港股更是暴漲 18%),防守方的美團則對應大跌近 13%。而最先挑起此輪大戰的京東,雖其二季度同樣利潤清零,業績小幅下跌不到 3%。

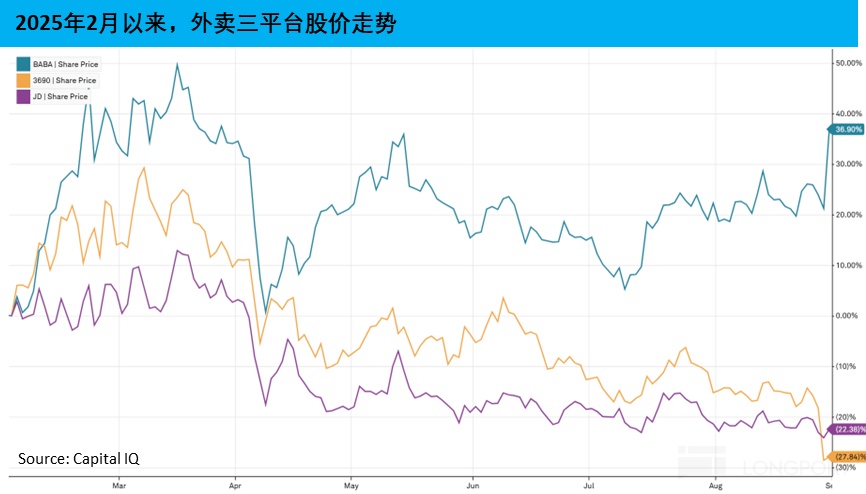

拉長視角,從 2 月以來(京東是在 2 月初正式上綫京東外賣)三家公司的股價走勢看,雖三者都一度受到外賣大戰以及特朗普關稅的影響,於 4 月上旬步調一致的明顯下跌。但不同的是後續:阿裡股價迅速回彈,並在以約$115 為中樞的價格區間上下震蕩,新一季財報發佈後的首個周一開盤,其港股大漲 18%,華爾街眾多投行普遍上調目標價至 170 美元上下,上行情景目標價高至 198 美元。

反觀京東和美團,都在關稅風險大部解除後仍持續性的下跌,前者至 8.29 累計跌幅約 22%,美團則累計跌幅更深近 28%。

結合上述中期、短期的走勢,從股價表現的角度,已可大致看出市場對這 3 家公司的看法:

1)阿裡:中期内 「立於不敗之地」,憑借最大的體量和資金優勢,投入大不會傷及根本,況且還有 AI 和阿裡雲的故事綫作為另一根支柱。短期的階段性戰果更是好於預期。

2)美團:「真正的不能輸的戰爭」雖然市場内一直有聲音堅定看多美團在即時零售領域的經營和成本優勢,但「行動遠比言語更真實」。實際在阿裡尚未入局時,美團的股價就已進入了下跌通道。

首先是防守角度,美團就是個 「穿鞋的」,面對 「光腳的」 來進犯,這樣無論其競爭壁壘是不是有那麼堅固,面對不斷加劇的進展風險,市佔率的降低和估值的回調多數情況下是不可避免的。

但也正因部分資金對美團有不小的信念,因外賣導致虧損相比阿裡和京東實際略少的美團,受到市場的懲罰顯著更重。

3)京東:同樣長期内不能輸,畢竟即時零售最先侵蝕的就是已 「快」 和 「好」 為主要優勢的京東佔據的客群和消費場景,打不贏此戰自身原有業務也會遭受較嚴重的沖擊,因此自宣佈進軍外賣以來,股價也是趨勢綫的下跌。

但相比美團,沒有期待也就不會失望(市場一開始就鮮有認為京東能打贏 「外賣大戰」 的),並京東同樣擁有退回傳統電商的退路。因此雖然京東二季度業績外賣的虧損同樣大幅高於預期,市場卻沒有像處理美團那樣,回以 「暴跌」。

2、同樣虧損百億:美團、京東利潤一鍵清空,血槽深厚的阿裡 「略有失血」

業績角度,整個市場對二季度業績最關心的問題(或許沒有之一),就是外賣大戰實際給三家參戰公司造成了多大的虧損或者說利潤壓力?這個問題有三個角度去看待:

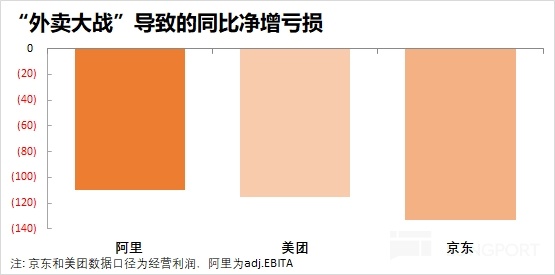

1)集團整體在二季度的靜態盈利上:美團整體經營利潤僅 2 億,同比暴跌 97%,京東集團整體經營利潤為-8.6 億,直接轉虧。可見外賣的天量補貼都導致美團和京東集團整體的利潤完全歸零。

相比之下,阿裡的集團整體調整後利潤(調整後 EBITA)為 388 億,同比也僅是下跌了不到 14%(若按經營利潤口徑下跌幅度更小),二季度内在外賣上的投入並未讓阿裡的盈利真正的 「傷筋動骨」。(當然其中有京東 vs.美團是打滿了整個 2 季度,而阿裡大致只打了半個季度的原因)

本來資金就是商戰的一環。相比京東和美團單季約百億上下的利潤體量,擁有更大體量、更多元化的業務構成、和更大體量盈利(單季 400~500 億左右)的阿裡,就是擁有更強抗風險的能力和選擇權。所謂 「一力降十會」,此前積累的所謂經營、效率和成本優勢 「護城河」,在對手的投入力度和決心面前,也不免顯露出短板。

2)外賣導致的利潤動態變化:相對角度,因外賣導致的利潤同比下滑幅度,按我們的推測阿裡、美團、京東三家在二季度的支出力度實際大體相當,京東的因外賣導致的淨增虧損/利潤下滑都大約在 130 億左右,美團也約在 115 億左右,花旗、摩根大通等投行則預測淘寶閃購虧損在 110 億上下。

從這個角度看,市場在業績前普遍認為美團憑借效率優勢,能夠以更低的投入、更高的 ROI 來應對競爭(例如美團補 1 塊等效於京東和阿裡補 2~3 塊的效果),但實際近乎 1:1:1 的利潤額下滑則很大程度上擊碎了這種信仰。

我們認為背後的根本原因,就是即時零售這個商業模式自身的規模效應有限,且利潤率很低導致的。畢竟在大戰之前,美團的單均利潤也不過 1~1.5 元,相比餓了麼的 UE 差距大體也在 2 元左右。

那麼在平穩的精細化經營期,2 元的 UE 差距或許是天差地別的鴻溝,意味著賺 1.5 元 vs. 虧 0.5 元。但在高烈度競爭時期,2 元的 UE 差距,可能就只是若阿裡補貼 8 元,那麼美團需要的補貼可以稍少些到 6 元。

小結來看,若補貼烈度越高,原本的效率差異就越微不足道,只有在參戰各方都轉向盈利導向時,那每單 1~2 塊的利潤差距才能成為決定性因素。但問題是,從生態協同角度,對阿裡和京東而言,靠即時零售盈利或許在很長時間内都不會是他們的目標。

3、除了 「更能解釋」 的虧損,阿裡到底 「外賣大戰」 中還獲得了什麼?

由上文可見,阿裡更雄厚的資金實力讓其在面對類似的虧損時,有更強的底氣,但阿裡乃至任何一家公司都不會僅僅滿足於 「不怕虧」。

那麼截至當前,阿裡從這輪外賣大戰中,以二季度百億出頭、三季度大概率不止翻倍的虧損,又換來了哪些成果?簡單來說,更多更活躍的用戶,成倍增長的單量規模和接近半壁江山的市場份額,和初步顯現的交叉銷售拉動效果。

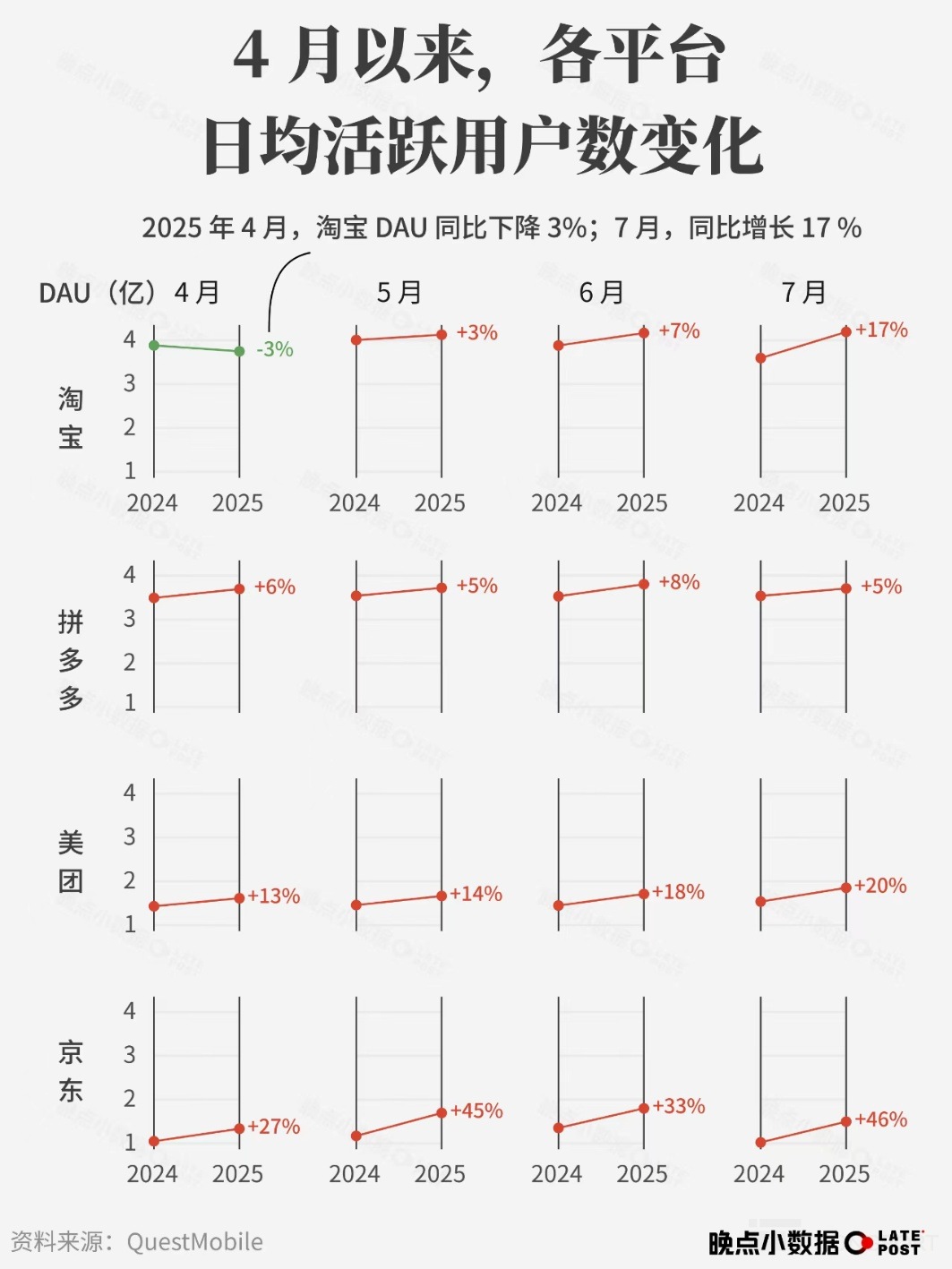

1)外賣大戰,拉動各參戰方日活用戶全面增長:根據 QuestMobile 的數據,清晰可見外賣大戰開打以來,京東和美團自 4 月開始 DAU(日活用戶)就開始明顯走高,其逐月提速。

而阿裡因參戰較晚,到 7 月份隨著補貼發力,DAU 直接扭轉 4 月時的局勢,同比大漲 17%,顯著拉開了其在傳統電商内主要競爭對手拼多多的日活用戶差距。

由此可見,阿裡和京東都曾表示過的,與其在外部平台花錢買量,通過即時零售的補貼同樣能起到不俗的獲客引流效果,並非虛言。據先前的新聞報道,這也是堅定了淘寶要持續打這場外賣大戰的關鍵因素之一。

2)不僅是驅動了用戶的增長,在經歷了 5、6 月的初步試探,和三季度的攻堅戰後,淘寶閃購在短短的 4~5 個月内就做到了和原本穩坐龍頭的美團大體相當的單量規模和市場份額。

在外賣大戰之前(一季度時),餓了麼和美團的訂單量之比大約是 3:7,然而根據下圖高盛預測的數據可見,在三季度内淘寶閃購的季度日均單量已爆發式增長到 7500w 單(比一季度時提升了近 1.8x),與預期的美團日均 9000w 單已 「咫尺之遙」。

且根據晚點的報道,在 8 月 7~9 日的「 秋天的第一杯奶茶」、「88 會員日」、和 「超級星期 6 」 等跨會員體係的各類活動促銷的聯動下,淘寶閃購在這三天的日單量連續超過 1 億單,且據悉在後兩天内淘寶閃購的單量已首次超過美團。

這些數據都標誌著,原本導致美團外賣和餓了麼兩者間盈利鴻溝的根本原因 -- 單量規模上的差距,在幾個月内已被大體追平。而單量差距被抹平後,阿裡下一步的目標就是縮窄淘寶閃購和美團直接單均盈利上的差距。

對此,阿裡管理層也在電話會中明確表示:「過去規模差距巨大時談效率沒有意義,而現在規模差距基本被抹平後,淘寶閃購後續將通過優化用戶結構(從拉新到提升老客下單頻次)、訂單結構(提升正餐和日用品等高單價訂單)、和履約成本等多個角度,來收斂虧損,自 9 月開始有望將 UE(即單均虧損)較目前收窄一半」。

能否實際將 UE 虧損砍半需交給時間驗證,但單量規模和密度是決定即時零售業務 UE 模型的關鍵因素卻是這門生意的核心命門。

邏輯上,隨著淘寶閃購的單量規模成倍增長,且已和美團差距不大。剔除補貼這種可動態調節的因素,只看履約等經營層面的成本差異,當前的淘寶閃購的美團間的單均 UE 差距,確實邏輯上相比疫情前反而是有望縮窄的。阿裡在溝通中,表示目前閃購的單均履約成本已僅比美團高 0.5 元,也確實符合上述邏輯。

3)最後但實際最重要的是,做外賣和即時零售,到底對阿裡整個中國電商業務起到了多少的帶動作用?能做到反哺核心業務帶來增量的銷售和利潤,持續去做補貼淘寶閃購,才能實現終極的意義。

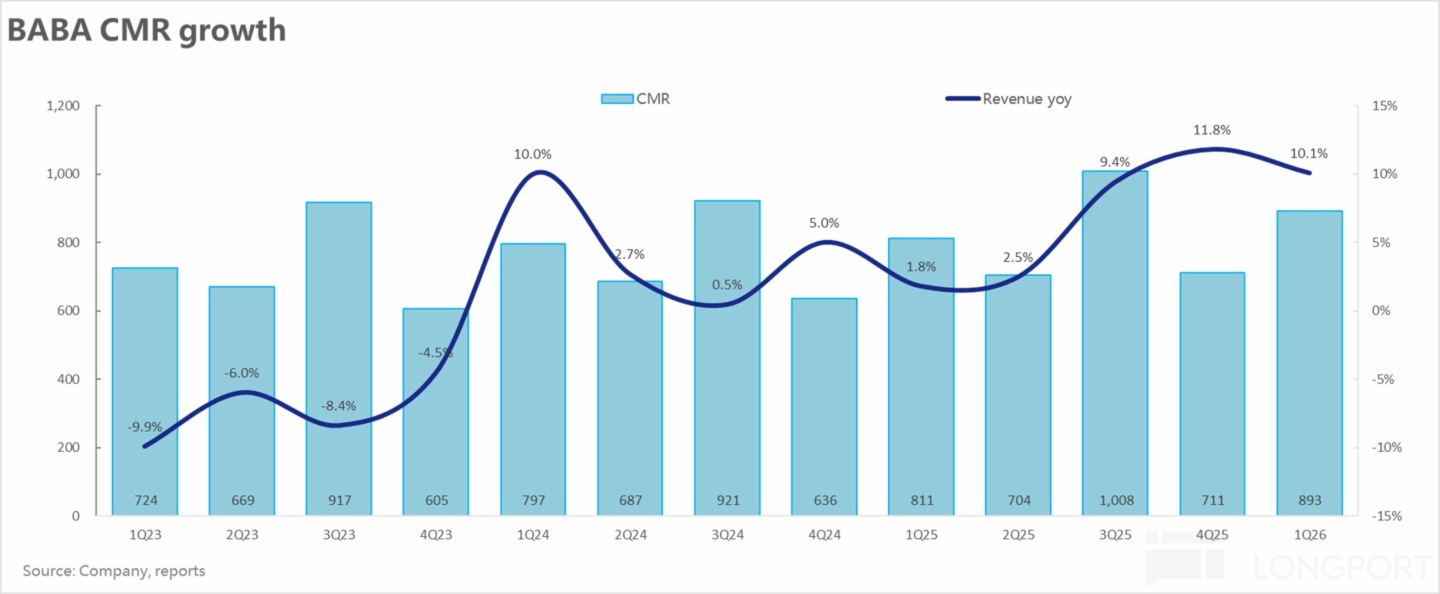

對這點以淘寶、天貓的 CMR 為觀察指標,2 季度同比增長 10.1% 雖較上季度略有放緩,但仍抱有雙位數增長,且小超賣方預期,依舊是不錯的表現。客觀的說,僅從二季度,其實閃購給原有電商業務帶來協同效應還是比較小的。當然其中部分原因也是阿裡在二季度入局大戰的時間較晚,一開始也並沒特別投入,因此拉動效果並不明顯。

但電話會中阿裡管理層的表述則非常樂觀,預期 26 財年後續幾個季度 CMR 會保持和過去兩個季度相當的不俗增長。長期内更是預期後續淘寶閃購的交叉銷售,有望給 CMR 帶來 2%~3% 的潛在增量空間(對應超 100 億的年度增量收入)。後續實際情況是否如此只能交給時間驗證,只能說阿裡的管理層(根據他們能看到的數據和趨勢)是認為存在這個空間的。

此外,北大光華管理學院也對閃購補貼能否槓桿拉動消費的問題進行了專題研究。每 1 元有效的閃購補貼券,大約可以直接在餓了麼平台上産生約 1.65 元的額外新增消費。且除了直接的外賣消費,據北大光華的研究,每使用了 1 元閃購補貼的消費者,根據其在支付寶上的支付數據,會産生約 6.8 元的額外消費,其中帶動綫上電商實物消費的⾦額為 3.1 元。這個研究其實也說明了,在當下促消費時代,這種補貼本身就是一種有效低以補貼服務消費和商品消費的一種方式。

二、為何淘寶能在 25 年重塑外賣格局?

互聯網生意靈魂基本可以先發優勢和規模優勢來概括,前者重在用戶習慣養成,後者是用戶心智確認,以及供給、用戶生態壁壘。

而放到外賣這個賽道上,其實一個很有意思的地方是:論先發優勢,絕對是餓了麼,甚至在 2016 年前後,餓了麼市場份額一度領先美團,但最終拿下市場的卻是美團。

1.戰略核心:全局開戰、單量第一!

在先發優勢和規模優勢天平的兩級中,外賣作為互聯網輕資産生意中最為 「重資産」 的生意形態,它其實最為重要的是規模優勢,且不同於實物電商異地物流帶來的全國規模優勢。

外賣的規模優勢更像是通過一個個由城市小網連接起來的全國大網。 每個小網裡有自有騎手、公共商家和公共用戶的三個類核心玩家。在這個三角生態中,外賣高頻剛需,同時餓了就要吃,現做的東西保口感,也是時間緊迫,所以時間敏感,價格敏感,貴了(vs 堂食),用戶訂單少,訂單少了養不活騎手網絡,運力不夠反向拉長配送時長,而外賣配送時長太長了,直接商品變質。

而外賣商家,其實相對另外兩個的重要性就弱很多了,核心是因為中國的綫下餐飲太多了,每年倒閉、新開無數,且外賣滲透率一旦達到規模之後,比如餐飲大盤中佔比 30%,堂食賣家其實需要加入外賣,來提高覆蓋半徑,與周圍餐飲競爭,因此商家或許需要 BD,但三個生態中,算是相對次要。

綜合來看,建立一個可以自由調度、完全聽指揮、風雨無阻的即配地面部隊才是第一,這裡涉及調度係統、海量地面部隊的組織管理等。當這些通過外賣多年的徵戰,各家逐步成熟之後,其實真正核心的仍然是訂單密度,而且最好是全局的密度,而非某一城的密度。

也就是說,三方生態中,騎手地面地面部隊雖然是靈魂,但要養活這個龐大的地面部隊,最關鍵的是訂單體量和訂單密度。反過來,我們再說一個直擊靈魂的問題,18-19 年打不贏的仗,憑什麼 2025 年就能打贏?

簡單來說,有幾個核心點:

a. 從單一城市訂單密度轉向全局訂單密度;

b. 為實現這一目標,外賣流量位、用戶心智營銷、補貼全面 「飽和式」 投入,一切為了單量而奮鬥,而且不達單量是不罷休!

這裡也涉及到這輪外賣大戰中一個很有意思的地方:美團強調自己的補貼可以到店取,從而提高補貼效率,守住單量,並以此來攻擊淘寶外賣補貼效率不高,粗放砸錢等等。

但淘寶一直強調有配送産生的才算外賣,背後的本質就是因為美團在防守單量與用戶心智,最終用戶是外賣和到店取,都是自己盤子内的生意。但淘寶則是需要用把外賣的單量拉起來,然後在規模單量之上,再去平衡算單均規模經濟問題,到店本來也不是淘寶最核心的考量。

2. 外賣大戰:2018 vs 2025,阿裡哪裡不同?

在之前的作戰中,因以地區或者城市為基礎的小網開戰,餓了麼單城撕開了美團全國大網的一道口子,但美團單點作戰中,完全可以之後利用到店、微信等到店到家的生態優勢,再把這個小口子慢慢縫合上。

但這輪外賣大戰則完全不同:

a. 項目地位不同:18-19 年的外賣大戰,對阿裡是第二戰場,實物電商才是主戰場。但 2025 年這輪外賣大戰中,因遠場電商和近場電商邊界模糊,不先發制人,最後很可能會溫水煮青蛙,坐等美團用近場的小店和小倉逐步侵蝕實物電商的高頻日用品交易。也因為這個,2025 年的外賣大戰,在阿裡眼中,已經是一場發生在主戰場的戰爭。

本質上,螞蟻金服與阿裡關係逐步梳理清楚之後,阿裡體係重心重新回到淘寶單一 APP,服務消費與商品消費必須雙輪驅動,才有可能用淘寶撐起未來十年一個持續 10 億用戶的生活消費 APP,支撐阿裡未來的估值想象力。

b.阿裡電商 「大協同」 時代:經過幾年的摸索,當下的阿裡電商走到了絕對的大一統時代——國際電商、國内電商大一統,國内電商中,阿裡媽媽、淘寶、天貓、1688、閑魚、飛豬、餓了麼,在作戰中也是完全聽令一個指揮官。

在一號位大戰略確認的情況下,内部資源調度内耗小,反應速度快,方向統一。一個很明顯的特徵特徵:

餓了麼在上一輪作戰中,流量入口除了餓了麼 APP,就是支付寶首頁的十宮格,但這一輪作戰,直接在淘寶這個 5 億 DAU 的 APP 中,放了一個顯眼加紅的獨立入口,而且外賣和實物訂單商品等做了整體性融合。

2025 的外賣大戰,外賣生意已經全面融合到了阿裡的電商生態當中,有淘係源源不斷的流量供給,也有其他業務的外部支持。

3. 戰術:或許討巧,確實有效

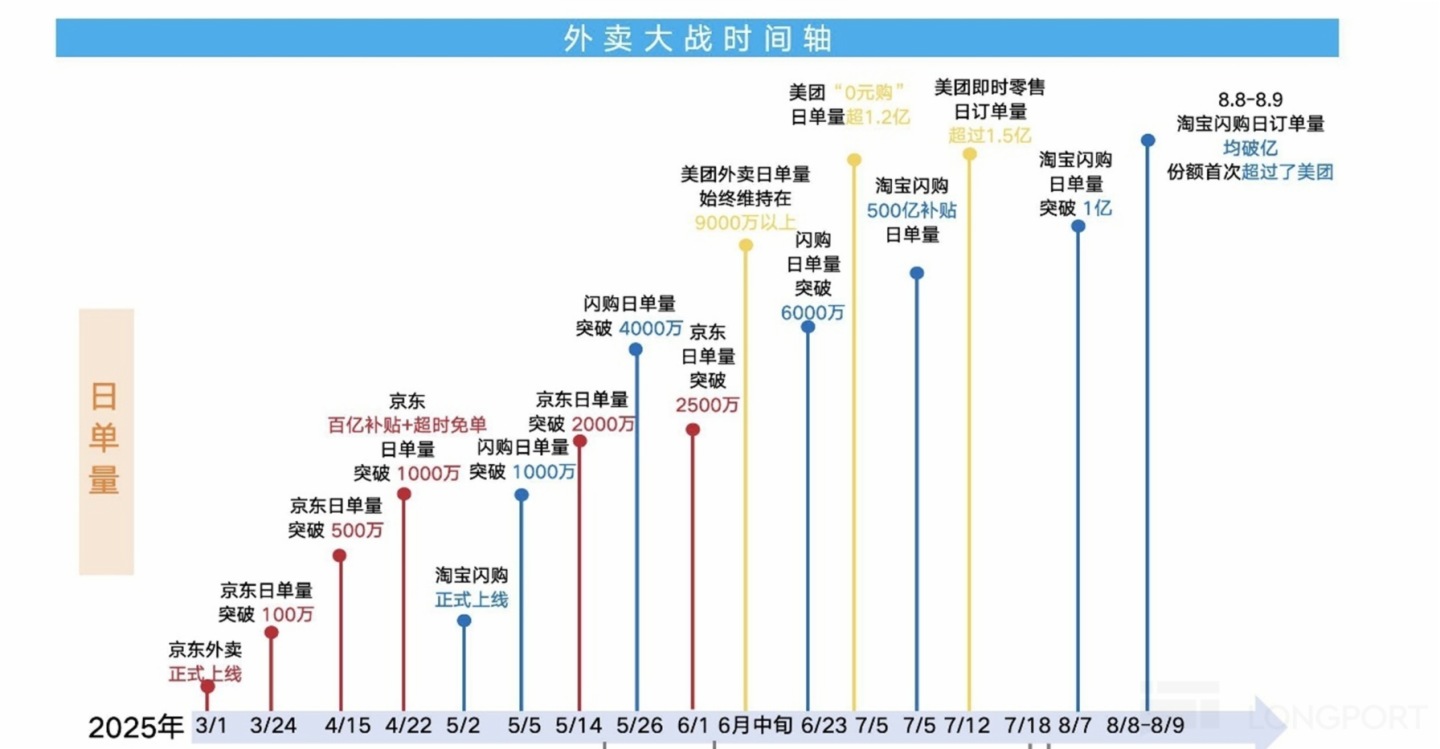

回顧 2 月底以來的由京東掀起的這輪外賣大戰,可以說淘寶閃購目前的 「成功」,部分也歸功於其採取了相對聰明且討巧的戰術打法。

1)後來者居上,先謀而後動:首先在切入的節點上,在京東已和美團已不低的強度競爭了近 2 個月,已將消費者對即時零售的關注度拉高,且部分消耗了這兩家公司的資金後,

阿裡得以在有更多時間思考電商公司切入的即時零售的邏輯確實成立且有利可圖後,在 5 月入局,7 月開始大範圍加碼補貼,正式入局。

憑借在更短時間内傾注更高密度補貼,迅速在短期内就奪走了京東原本辛苦補出的關注度。以更短的投入時間,和二季度内並不明顯高於另兩家的絕對投入額,成為了目前在即時零售行業獲得了更多淨增關注度和單量的玩家。打了一手不錯的時間差。

2) 先沖單量,規模為先:同時盡管市場内一直有質疑補貼來的茶飲訂單是否真的有價值的疑問,阿裡也沿用了京東已驗證了的先以更具需求彈性,能通過補貼快速起量的茶飲為發力點,支撐起訂單密度和騎手規模。

而且訂單密度階梯式推進,拉起一定高度之後,保持穩定一段時間,來叠代組織效率、業務配合等等,以免傷到用戶體驗、出現大面積延遲履約的情況。且在訂單推進過程中,密集刷用戶心智,矩陣式明星代言輪番上陣。

先快速做大訂單規模,再擁有了和美團接近的規模之後,再去考慮精細化運營的問題。而若是反過來,一開始就和美團直接比拼精細化運營,以自己的劣勢去打美團最大的優勢,顯然是 「以卵擊石」。

相比之下,如前文所述,一開始就把美團拉入規模投入比拼,讓美團的優勢無法發揮效率優勢,而已自身明顯的規模優勢壓到對手。確實是合理的選擇與打法。

4. 騎手管理很關鍵!

在關鍵的騎手問題上,隨著訂單的起量,阿裡也適配了比較精細化的運力方案:

淘寶閃購的騎手管理採用了 「蜂鳥即配係統 + 網格化承包制 + 動態運力池」 三重結構。

a.即配係統沿用蜂鳥係統,在高峰期自動延遲日用品等非緊急訂單派單時間,優先保障生鮮、醫藥等時效敏感訂單,外賣準時率 8 月基本做到了 96%。另外三個網格的騎手可以跨區搶單,來支援其他區域的訂單,壓低超時率。

b.運力組織方式上,使用了網格承包制,把城市按照公裡數劃分為不同片區,由點我達等第三方服務處承包運營,這些承包商必須完成相應的指標,比如說騎手留存率等,否則扣費。騎手獎勵機制上,篩選高績效騎手,升級為星騎手,享受優先派單全,配備可以語音接單和 AR 導航的智能頭盔等,來拉高人效。

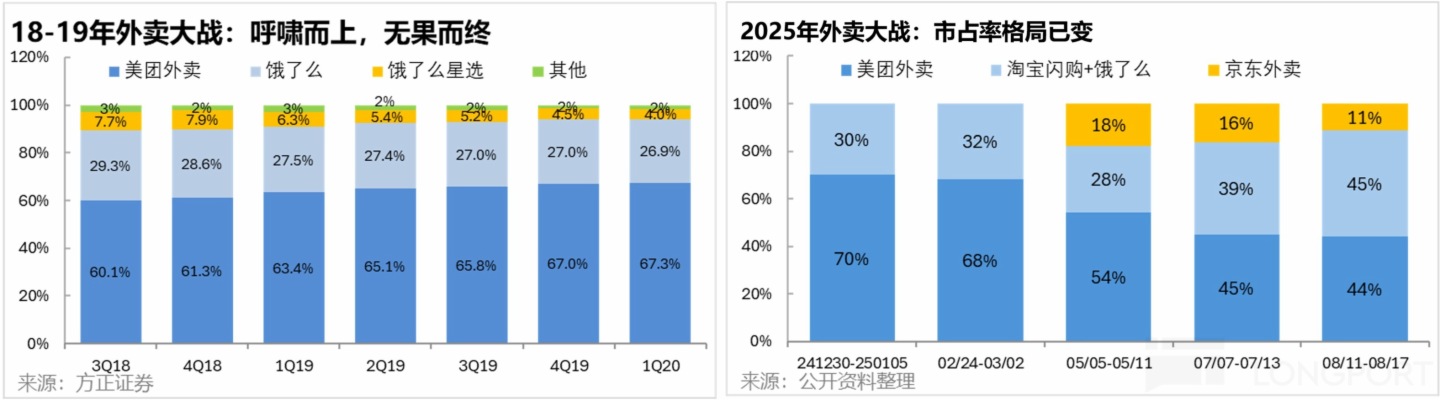

而總體結果上,與 2018 年與美團陷於城市巷戰、戰過後雁過不留痕不同;這一輪阿裡用前所未有的大協同、和高密度資金、資源和内部協同,降維全域開戰,實質性撕破了美團的防綫,把市佔率打到了五五分的局面,這和 2018-2019 年的外賣大戰大不同。

三、阿裡:「劍指 5 年」 的野望,是什麼樣的未來?

以上阿裡集團和淘寶閃購至今的表現,稱得上可圈可點。但顯然若只是靠天量補貼,貼出了當前的單量份額,並非一個在長期内可以接受和維持的結果。淘寶閃購目前的 「勝利」 邁出了階段性的第一步,更關鍵的問題是:

1)若阿裡的補貼開始退坡,還能否繼續維持當前和美團近乎相當的單量和市佔率?

2)在此之前,淘寶能否抓住時間窗口,進一步縮窄在常態下和美團在經營、履約上的效率差距,後續能以微虧甚至微利的狀態,讓淘寶閃購能夠持續、長久的跑下去,同時也集團帶來更多的價值。

對這些問題,阿裡管理層的回答是:

1)品類結構:到 8 月底時,茶飲訂單已在被持續優化。目前茶飲的訂單裡佔比已逐步降低。因此,由於客單價更高的正餐和其他日用品訂單佔比提升,目前淘寶閃購的客單價依舊僅比美團低 20% 左右。後續阿裡會進一步進攻更高價值的正餐領域。

2)UE 優化:隨著平均客單價的提升,以及單量規模已追平行業領頭羊後,後續阿裡在騎手規模和運費補貼上做的投入也會逐步縮窄。兩者共同推動下,預期淘寶閃購的單均虧損有望縮減 50%。若該指引屬實,那按我們的簡單測算(僅做參考),淘寶閃購的單均虧損大約是從從從從 5 元下降到虧 2.5 元左右。這和估算的 3Q 内美團的單均虧損額差距已僅 0.5 元左右。

據公司解釋,實際在上海和杭州等高綫城市,淘寶閃購的市佔率已和美團接近,UE 已近乎相同。主要是更底綫城市的 UE 較差,拖累了整體表現。

按照以上這些數據,阿裡閃購的未來顯然是無比光明的。中長期内達到和美團近乎相當的市佔率與單均利潤,看起來已近在眼前。但阿裡的野心顯然也不滿足於此,整合現有各類業務板塊,構成一個 「無所不包」 的阿裡大消費平台,才是其真正的目標。

除了目前淘寶閃購覆蓋的外賣 + 即時零售,加上核心淘天負責的傳統電商。阿裡在電話會中也明確提到,將加快天貓超市自營向近場閃購模式的轉型,目前閃電倉的數量已達 5 萬家,和美團的前置倉數量已基本相當。

此外,盒馬和阿裡健康等業務也能進一步增厚阿裡在綫上、綫下全渠道消費平台内的門店和品類供應。後續,阿裡大概率也會再重新發力到店業務和飛豬酒旅業務。

可以說,無論是阿裡、京東、還是美團,其過去或多或少都曾展望過一個包含綫上綫下、遠場近場、餐食、商品、到店、酒旅等等,包括所有渠道、所有服務和商品的統一大平台。這一次泛零售平台們真正的終局之戰或許是真得不遠了。

<正文完>

内容來源:長橋海豚投研