9 月 4 日早美股盤後,SaaS 龍頭$賽富時(CRM.US) 公佈 2026 財年 2 季度財報。當季業績表現相對平穩(或者說平淡)。增長並無明顯提速迹象,但靠優秀控費仍擠出小超預期的利潤。但不改變核心問題,且對下季度指引也不亮眼,整體觀感還是騙弱。詳細要點如下:

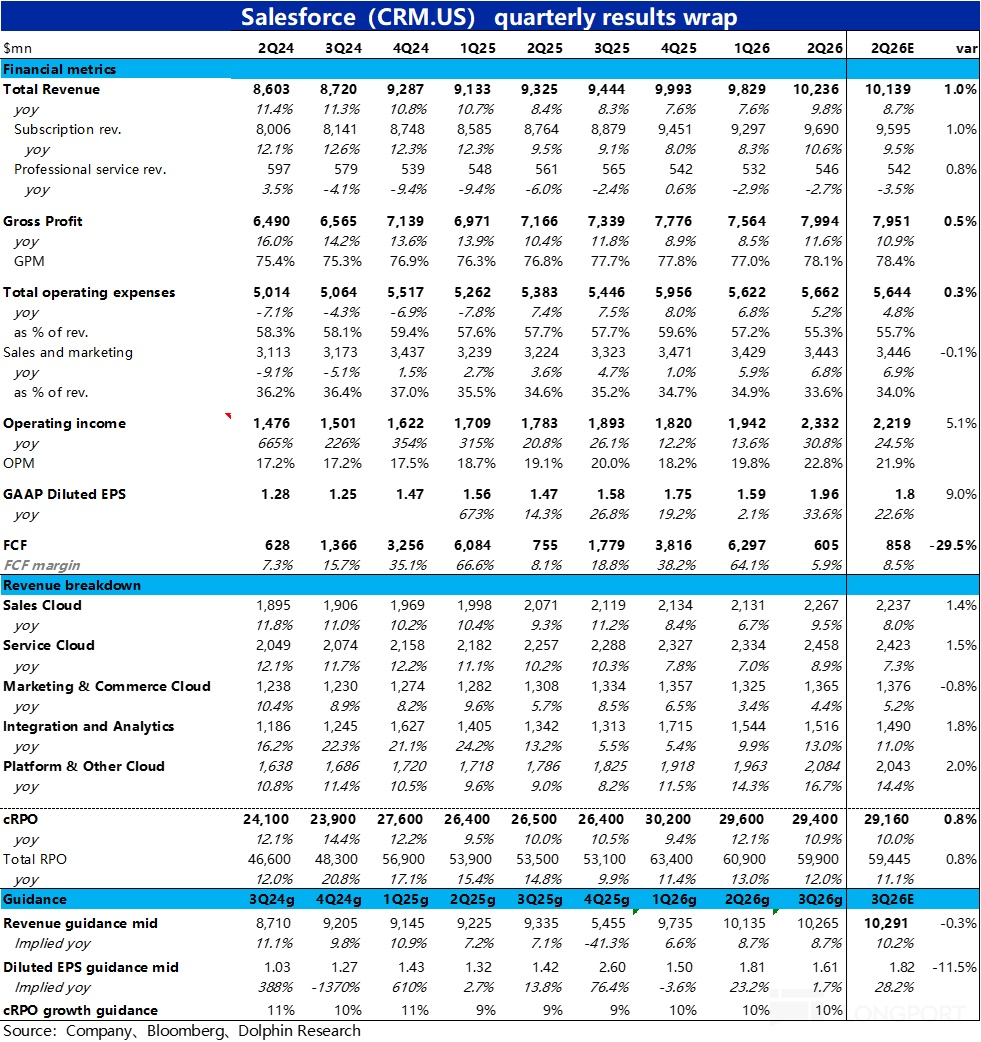

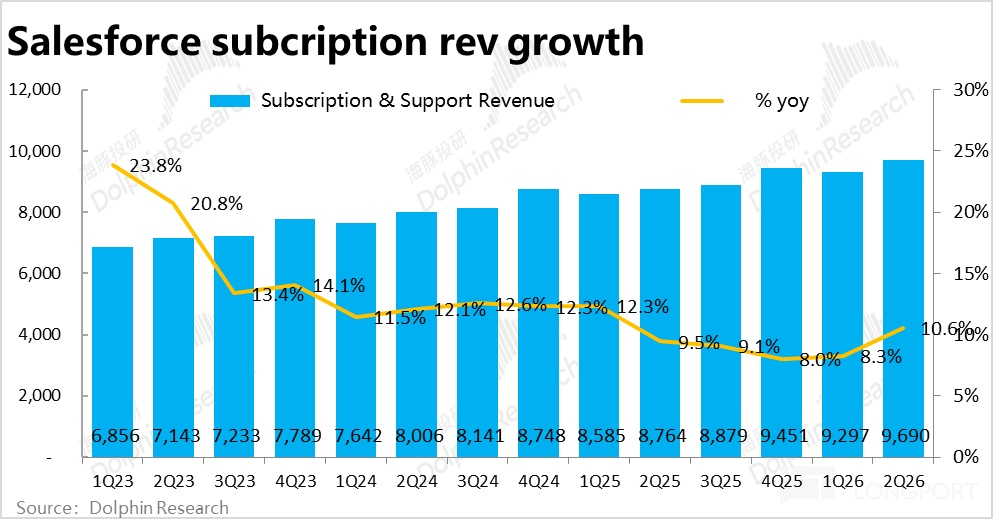

1、增長看似提速,但更多只是匯率利好:增長端,核心業務 -- 訂閱性收入本季同比增長 10.6%,較上季的 8.3% 有一定提速,小幅跑超市場預期 1pct。但主要是匯率轉向順風的利好,過去四個季度,恒定匯率下訂閱收入的增速實際一直在 9% 左右,增速波動大部分只是因匯率的影響。(因不公佈小數,較小的差異會被抹去)。

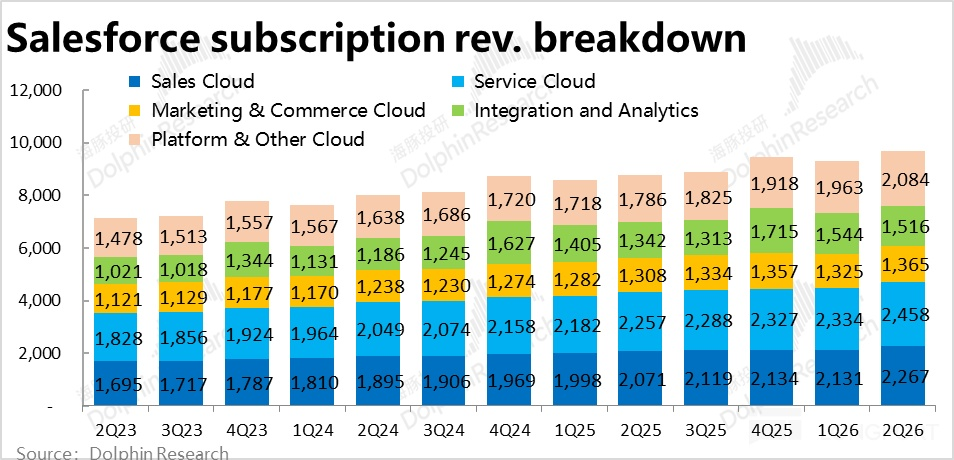

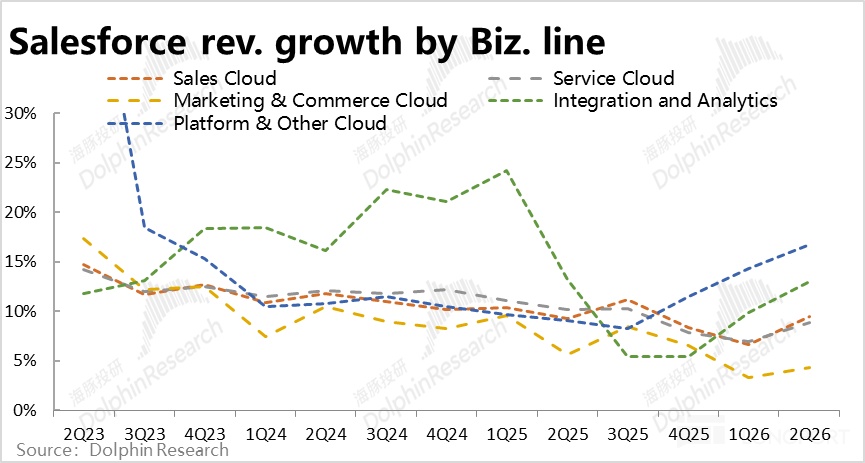

2、傳統業務熟透,必須向 AI 尋增長:細分 5 大雲各自的表現,本季受益於匯率利好,增速全部有 1%~3% 的環比走高。結構上,傳統的 IT 支出--銷售、客服和營銷三大板塊增長依舊僅個位數,近乎熟透的傳統業務難有多少亮點。

與 AI 相關度更高的平台雲和數據分析板塊則表現顯著更強,兩者收入增速分別為 17% 和 13%。據披露 AI 和數據雲貢獻的年化收入已達 12 億,較上季的 10 億有所提升。

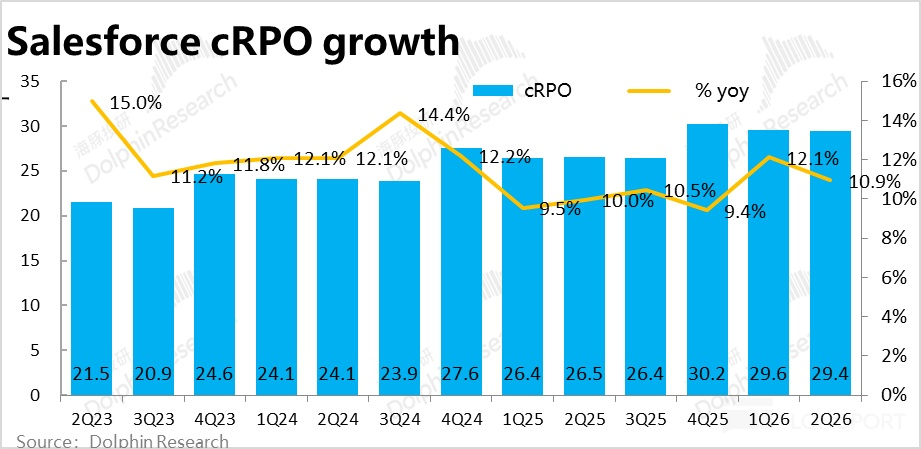

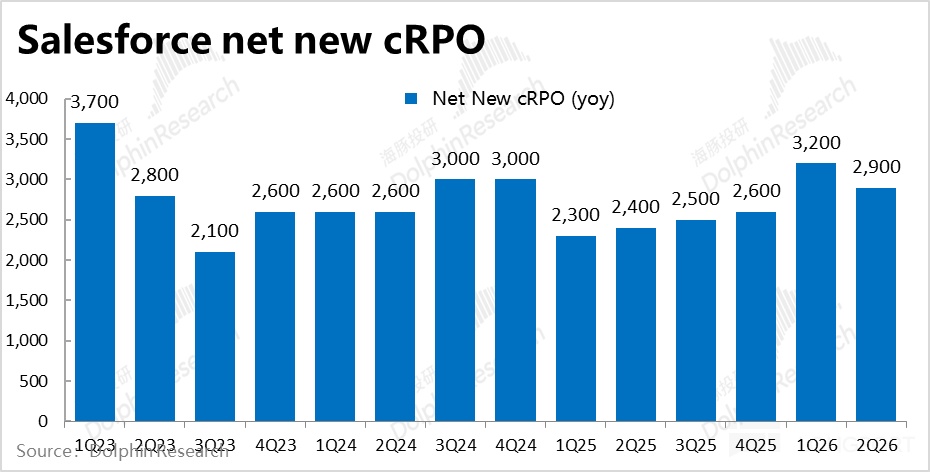

3、領先指標環比走弱:領先指標--cPRO(短期未履約餘額) 的的名義同比增速為 11%,較上季降速約 1pct,恒定匯率下的增速環比放緩幅度類似。本季 cRPO 同比淨增額 29 億,較上季也有環比近 10% 的收窄。這看起來暗示著Salesforce 的新增需求反而有走弱的迹象。

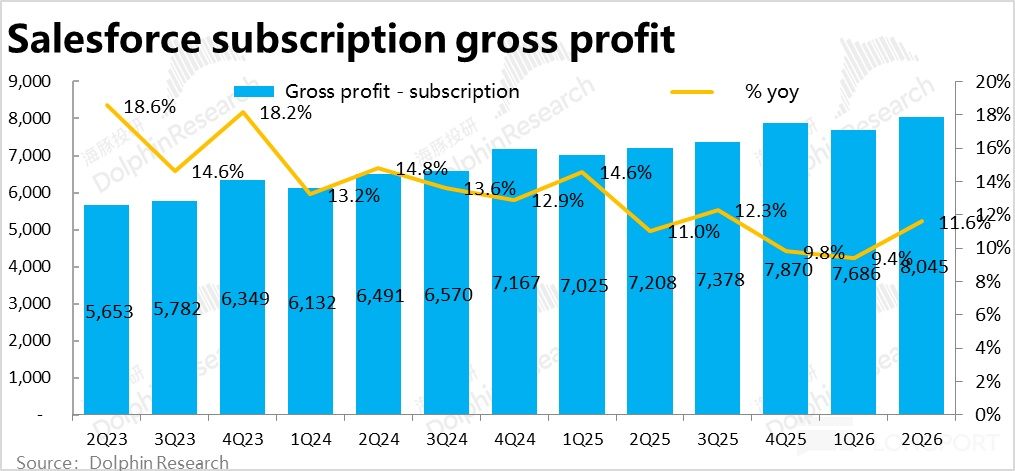

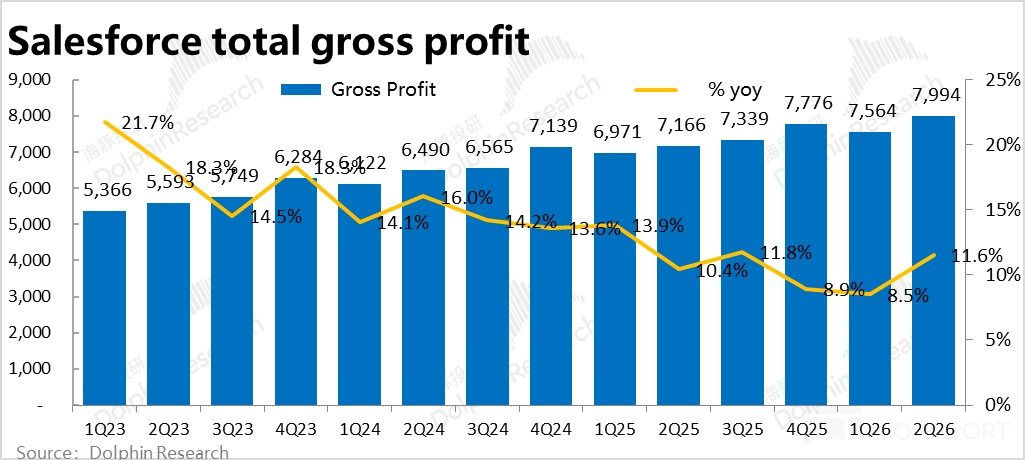

4、匯率帶動下,毛利率穩步提升:雖然增長上沒有實質性亮眼之處,本季Salesforce 的毛利率則表現不錯,環比提高了 1.1pct。背後一方面是核心訂閱業務因匯率利好和規模效應的小幅提升,另外服務業務的毛虧損的從上季的異常高點回落常態也有貢獻。

因此,本季實際毛利潤額近 80 億,同比增長 11.6%,較收入增速有所放大。

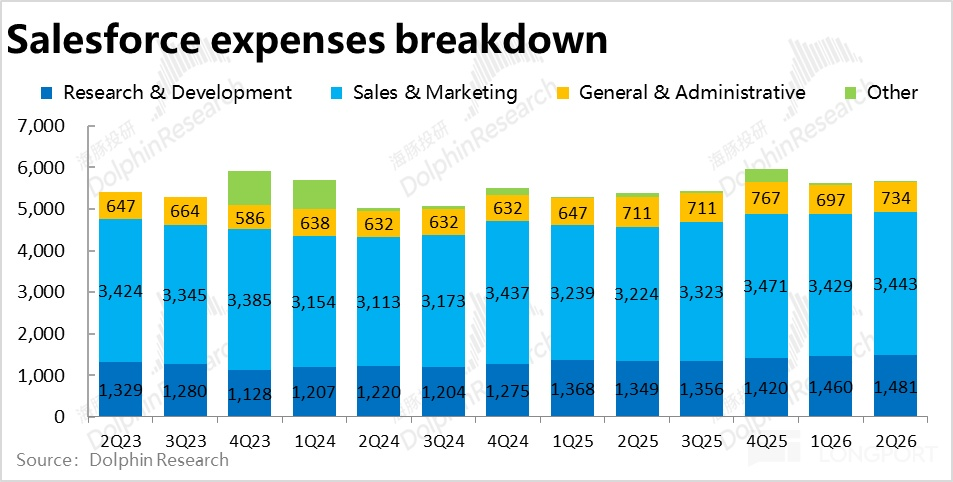

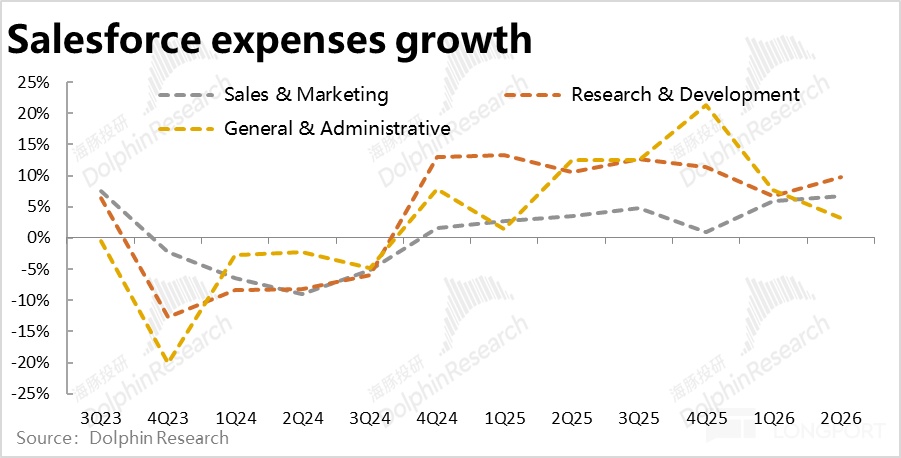

5、優秀控費繼續擠利潤:本季Salesforce 全部經營費用支出$56.6 億,同比增長 5.2%,較上季度 6.8% 進一步放緩,明顯低於收入和毛利的增速。靠控制費用仍是擠出近 2pct 的額外利潤率。但趨勢上,由於推廣 AI 産品的需求,費用增速已有擴張的趨勢。

具體來看,佔比最大的營銷性支出 34.4 億,同比增長 6.8%,在推廣 AI 等新産品的需求下,營銷費用增速近幾個持續走高,但絕對增速仍然較低。研發費用也同比增長了 9.8%,同樣有提速迹象。

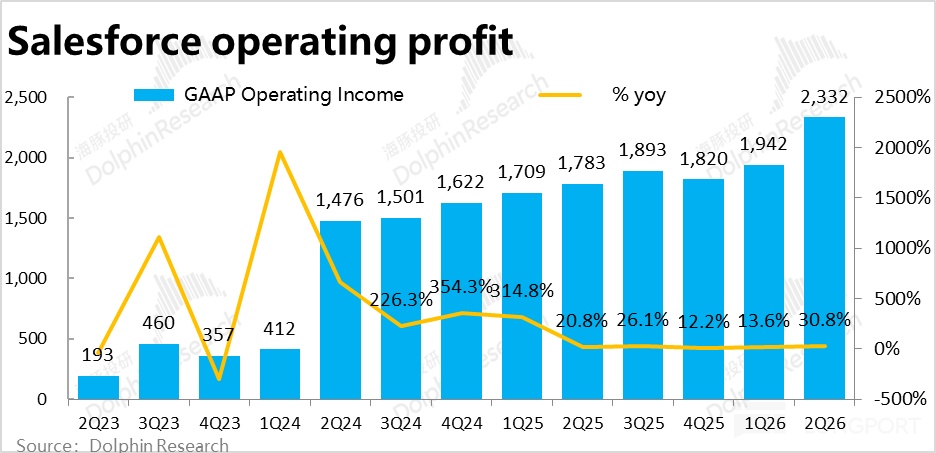

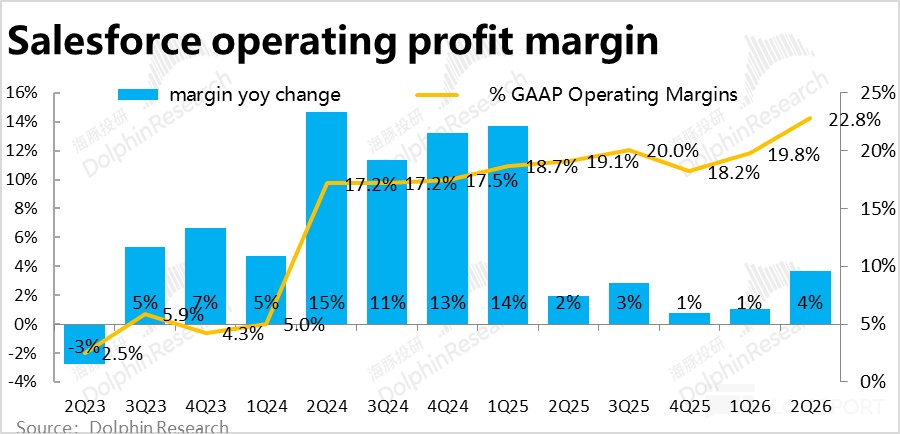

6、增長沒亮點,利潤還是優秀的:由於毛利率在匯率的利好下環比回升,控費目前也仍然優秀。本季的 GAAP 口徑經營利潤率環比提升了約 4pct,到 22.8%,創歷史新高。經營利潤額同比顯著增長近 31%,利潤增長還是不錯的。

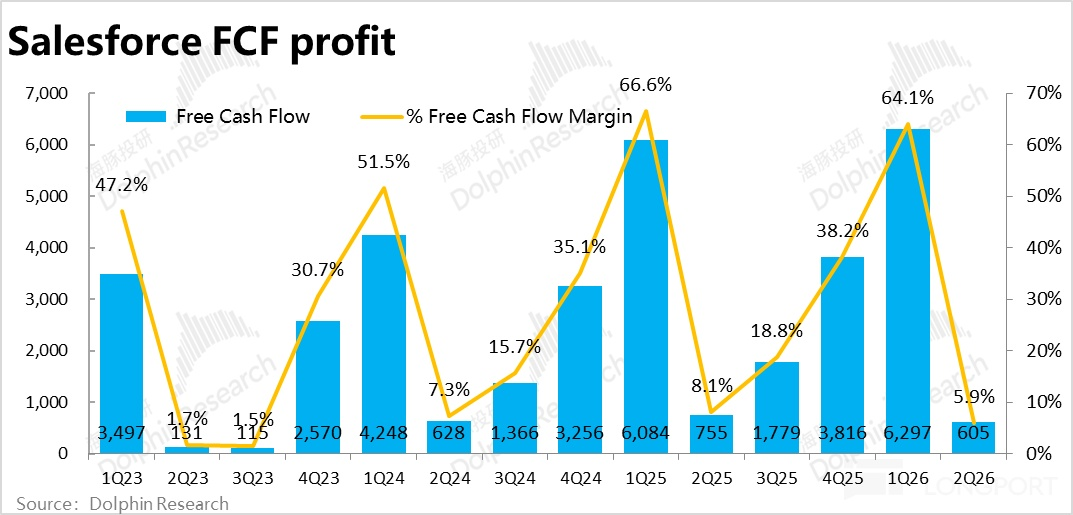

公司更關注的自由現金流利潤,在季節性低點僅為$6.1 億,同比負增長 20%,明顯低於預期。當然由於絕對值較低,比例上看似巨大的差異,只是因償還了更多應付賬款的影響,意義也並沒那麼大。

海豚投研觀點:

由上文來看,Salesforce 本季業績表現並不算差,整體屬於平穩表現。概況來看,實際增長大體平穩,更多只是受匯率的影響而上下小幅波動。在增長乏力的情況下,公司也對應降低了股權激勵支出,並控制了費用的投放,釋放出的利潤還是不俗的。

放寬視野,越過這些短期的業績表現,目前軟件行業和 Salesforce 面臨的問題是,市場上對 AI 可能取代傳統軟件或 SaaS 服務的擔憂在不斷發酵。而 23 財年以來就不斷走低的收入增速,至今已連續 4 個季度收入增速不足 10%(恒定匯率下)。確實體現了 Salesforce 作為傳統 SaaS 巨頭,在單季百億的收入體量下,若無潛力巨大的新市場或新服務,很難明顯帶動整體的增長。

而問題是 「雷聲大、雨點小」 的 Agent 業務仍只是在早期階段,企業用戶更多只是在試點而非大範圍推廣。這背後 AI agent 的功能和體驗也還比較初級,沒有明顯付費點無疑是本質原因(和微軟 Copilot 的情況比較類似)。而從本季業績和對下季的指引也都還並不能驗證 AI Agent 的拉動作用。

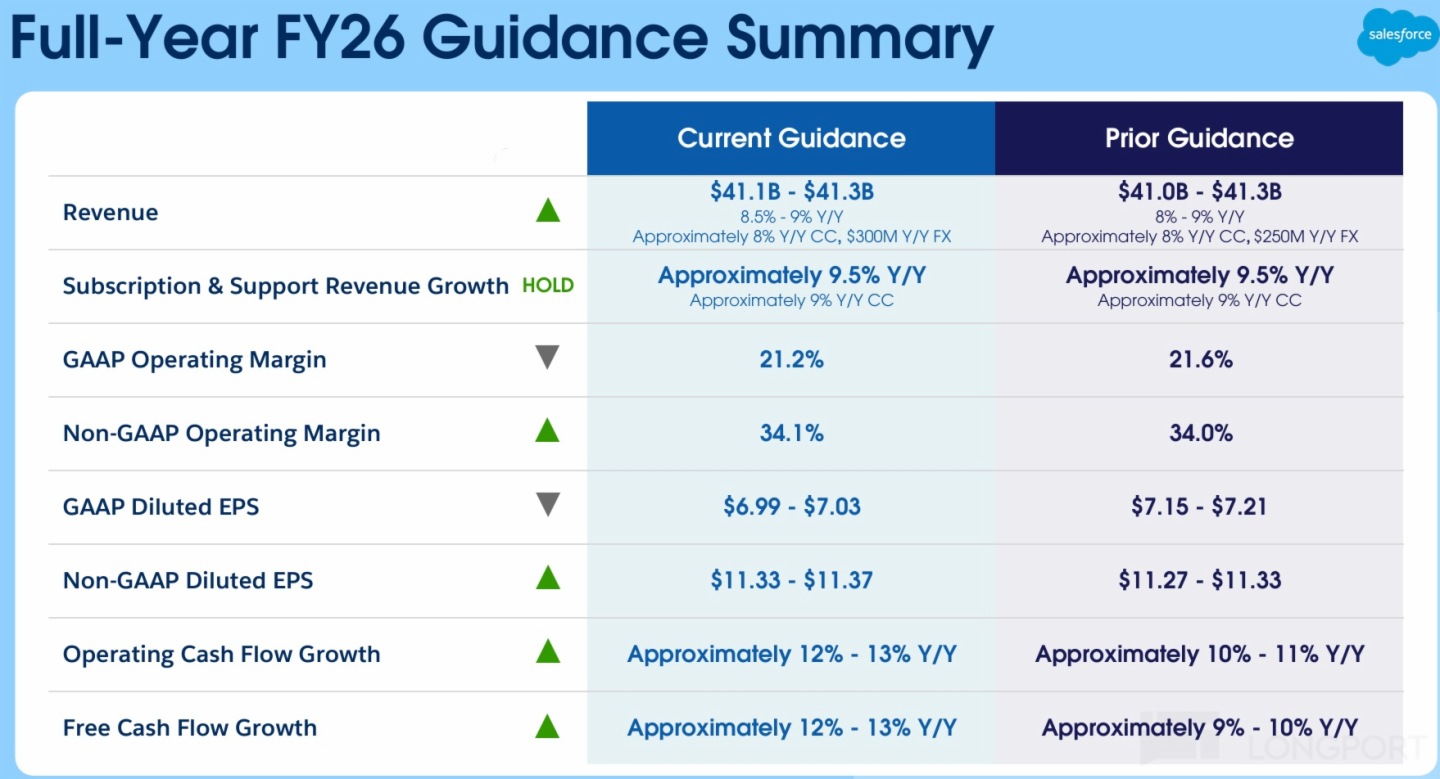

對下一季度的展望上,公司預期收入同比增長 8%~9%,恒定匯率增速 9%,和本季依舊持平,略低於市場預期。指引下季度 cPRO 的恒定匯率下增為 10%,也和本季度一致。因此,雖然公司宣佈於 8 月開始對旗下多數業務的企業版本平均提價 6% 左右,卻並沒帶動收入提速。也暗示著下季度内 AI Agent 的帶動還是有限。

此外,公司指引下季度的攤薄後 EPS 僅$1.61,同比僅僅增長不到 2%。這暗示著下季度在新業務上的投入會明顯增加。不同於本季還有能利潤不錯這個亮點,下季度屬於增長不行、利潤也不行的情況。

因此整體來看,公司目前偏弱的主邏輯並未在本次業績後有多少改善。雖然公司目前的估值在 SaaS 行業内很低,業績前市值對應預期 26 財年自由現金流僅 16x~17x 左右,對應 26 財年 PS 更是僅 6x,都在 SaaS 行業内處於均值偏低的水準。在核心業績表現和前景都不算好,AI agent 雖是一個可以講的故事但不確定性也很高,海豚認為 CRM 目前只具備顯著超跌後的反彈價值,並看不到能持續向上的機會。

以下為本季財報詳細解讀:

一、Salesforce 業務&收入簡要介紹

Salesforce 是全美乃至全球範圍内的 CRM 行業中(Client relationship management 客戶關係管理)内最早提出 SaaS 即 software-as-a-service 這一概念的開拓者。該模式最大特點即採取雲端服務而非本地化部署;採取訂閱制付費而非買斷性付費。

因此,Salesforce 的業務和營收結構上主要由兩大類構成:① 超 95% 的營收是各類型的 SaaS 服務訂閱性收入;② 剩餘約 5% 的小部分是由如項目咨詢、産品培訓等構成的專家服務性收入。

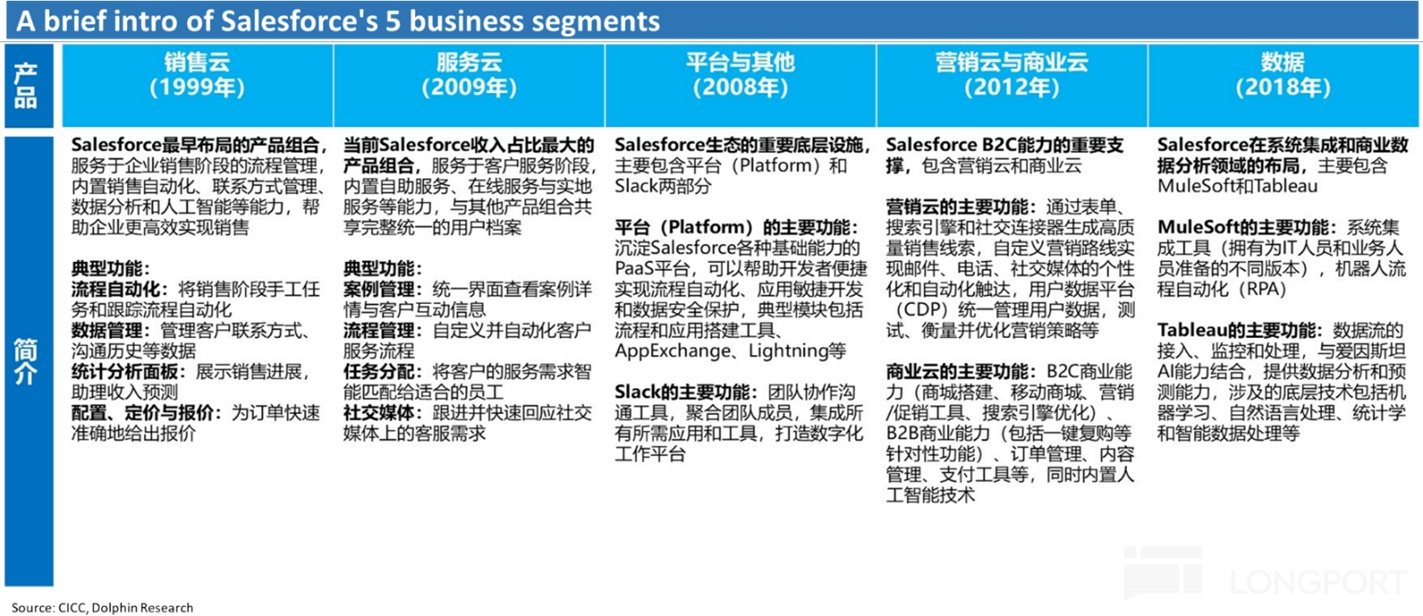

更進一步看,佔據主體的訂閱性收入則由細分的 5 大類 SaaS 服務構成,且各大板塊的營收體量大致相當,包括:

① 銷售雲(Sales Cloud):CRM 最核心也是公司最早的業務,主要是企業銷售階段的各類流程管理工具。如客戶聯係、報價、簽單等功能。

② 服務雲(Service Cloud):公司的另一核心業務,主要包括客戶服務相關的各類功能,如客戶信息管理、綫上客服等。

③ 營銷&商業雲(Marketing & Commerce Cloud):其中營銷雲即通過各類搜索、社交、電郵等渠道係統化進行營銷的功能;商業雲則主要是電子商務所需的虛擬商城搭建,訂單管理、支付等各類功能。

④ 數據&分享(Integration & Analytics):Salesforce 集成在内部的數據庫服務和商業分析工具,主要由 MuleSoft 和 Tableau 構成。

⑤ 平台雲(Platform & others):Salesforce 其他 SaaS 服務依賴的基礎設施和服務,類似 PaaS(Platform-as-a-service)。也包含類似於微軟 Teams,或國内飛升此類的團辦協作辦公服務—Slack。

二、排除匯率利好外,增長依然沒有驚喜

增長端,本季Salesforce 的核心業務 -- 訂閱性收入約$80.5 億,同比增長 10.6%,較上季的 8.3% 有一定提速,小幅跑超市場預期 1pct。但是其中主要是匯率轉向順風的利好,過去四個季度,恒定匯率下訂閱收入的增速一直在 9% 左右,增速波動大部分只是因匯率的影響。(因不公佈小數,可能有較小的差異被抹去了)。

五大細分業務綫的表現上,

1)本季所有細分業務綫的增速普遍較上季度有 1pct~3pct 的提速,表現相對一致,沒有特別出眾的。可見也是主要受匯率因素的利好。

2)更具體看,依舊是商貿和營銷雲增長最弱,同比僅增長 4%,兩大最基石的銷售和服務雲增速則都在 9% 上下,算是表現平穩。

3)由於平台雲是 Salesforce 服務的基礎設施,企業採用 Agentforce 時會默認使用平台雲,因此平台雲增長依舊最強,本季增速近 17%。體現出 AI 的一定拉動作用,但剔除匯率利好外,相比先前也並沒顯著的提升。

而數據分析板塊,則繼續受益於分析工具 Tableau 的增速提速到 15% 的拉動,也有領先傳統業務綫的增長。

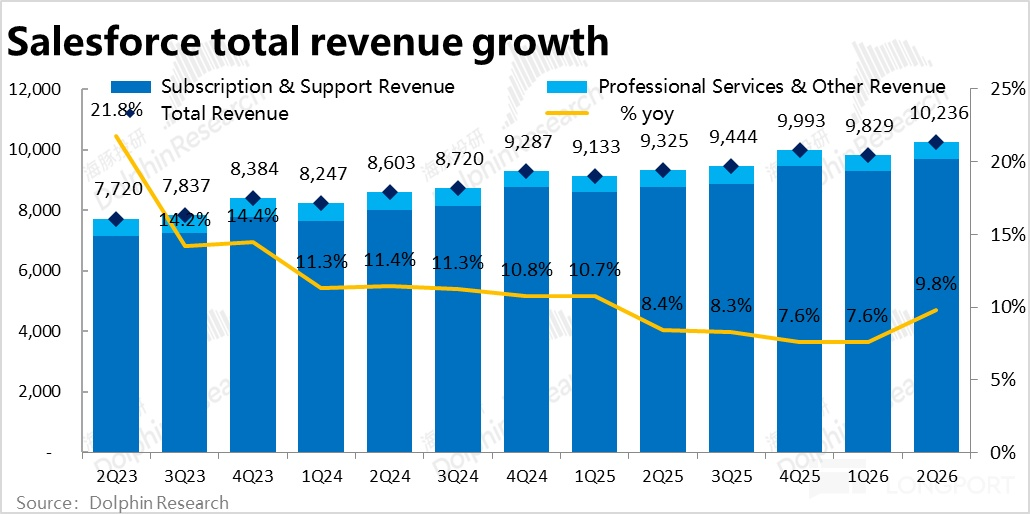

本季專業服務收入約 5.5 億,依舊同比萎縮約 2.7%,表現和上季同樣差距不大,因此Salesforce 本季總營收$約 102 億,同比增長 9.8%,剔除匯率影響後增速為 9%,較上季小幅提速約 1pct。

二、當季增長平穩,領先指標反而有所走弱

反映了後續增長前景的領先指標--cRPO(短期未履約餘額)的名義同比增速本季為近 11%,較上季降速約 1pct,恒定匯率下的增速環比放緩幅度類似。本季 cRPO同比淨增額 29 億,淨增額上較上季也有環比近 10% 的收窄。在上季度創出一個階段性高峰後,2 季度内 Salesforce 的新增合約反而是走弱的。

三、匯率順風,帶動訂閱毛利率環比改善

毛利層面,本季 Salesforce 的核心業務-訂閱性收入的毛利潤$80.5 億,同比增長 11.6%,小幅跑超對應收入增速。

可見本季訂閱業務的毛利率為 83%,環比小幅提升 0.3pct,海豚認為其中應當主要也是歸功於匯率的利好。(收入增長因匯率擴大,而成本更多在美國本土産生,因此不受匯率影響)。更長視角下,毛利率仍維持著隨規模提高和客單價走高而穩步小幅提升的趨勢。

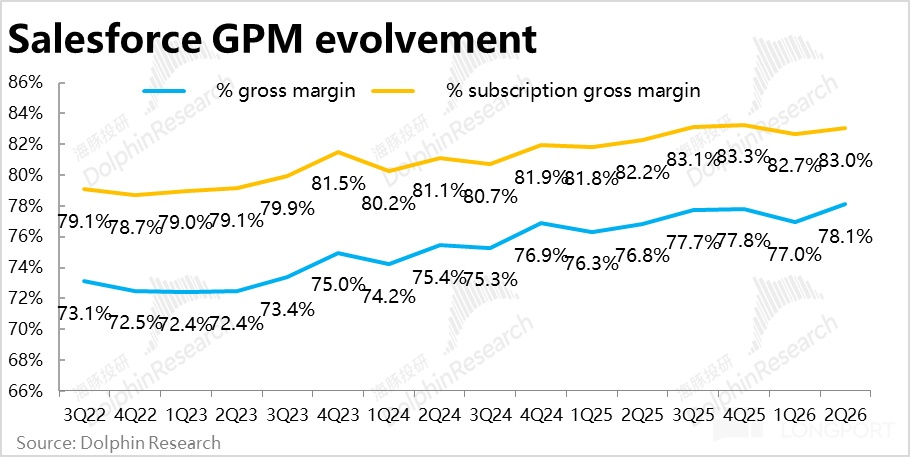

改善更大的點是,本季服務性業務的毛虧損率由上季 22% 回歸到更常態的 9%,因此毛虧損額也從 1.2 億縮窄到約 0.5 億。

疊加訂閱業務因匯率利好和規模效應的穩步提升,以及服務業務的毛虧損的回歸常態,本季Salesforce 合計總毛利率為 78.1%,環比提高了 1.1pct。

四、控費表現仍相當優秀

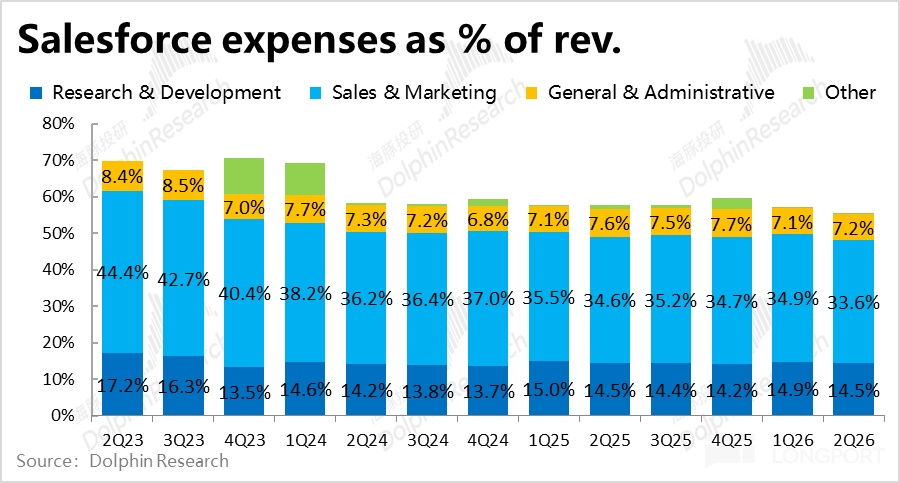

費用角度,本季Salesforce 全部經營費用支出$56.6 億,同比增長 5.2%,較上季度 6.8% 進一步放緩,也明顯低於收入和毛利的增速。因此在增長端表現並不算亮眼的情況下,靠控制費用仍是能擠出一些利潤。費用率較上季環比走低近 2pct。

具體來看,佔比最大的營銷性支出 34.4 億,同比增長 6.8%,在推廣 AI 等新産品的需求下,營銷費用增速近幾個持續走高,但絕對增速仍然較低。

研發費用則同比增長了 9.8%,同樣有邊際提速,應當也是因研發 AI agent 等新功能的投入。不過管理費用則僅同比增長 3.2%,是控費的主要發力點。

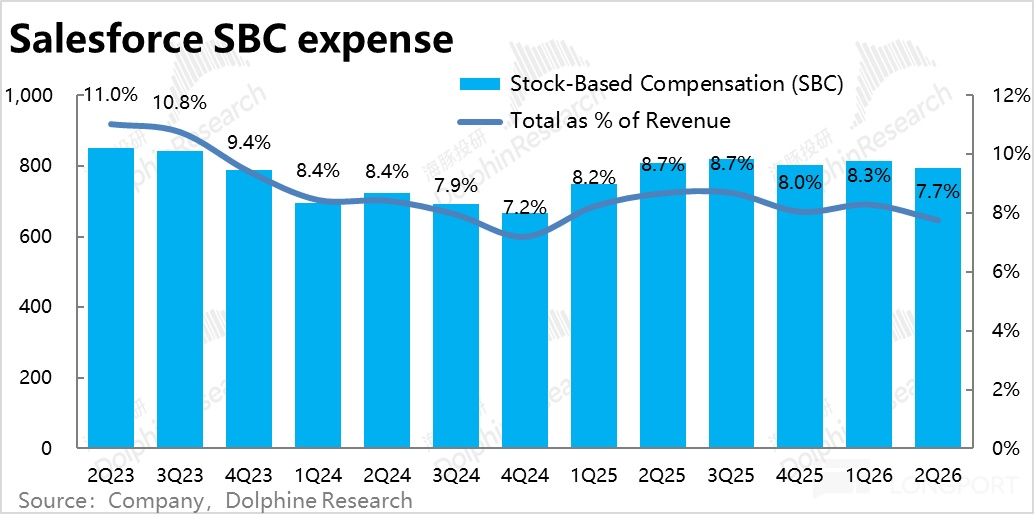

作為 SaaS 類公司的重要費用組成部分,本季費用增長不高的原因之一是股權激勵費用約$7.8 億,同比下降了 1.8%,佔收入比重為 7.7%,近幾年來除 4Q24 以外的最低點。

五、增長沒亮點,利潤還是能 「擠出來」 的

利潤表,上文提到毛利率在匯率的利好下環比回升,僅低個位數費用增速,也繼續釋放利潤率。因此,本季的 GAAP 口徑經營利潤率環比提升了約 4pct,到 22.8%,創歷史新高。

在此拉動下,本季經營利潤額同比顯著增長近 31%,雖然營收增長並無亮眼之處,利潤增長還是不錯的。

公司更關注的自由現金流利潤上,在季節性低點僅為$6.1 億,同比負增長 20%,明顯低於預期。當然由於絕對值較低,本季現金流的同比下降,主要是因償還了更多應付賬款的影響,也算不上具有很大意義的指導信號。

<正文完>

海豚投研過往 Salesforce 研究:

財報點評:

2025 年 5 月 29 日財報點評《Salesforce:AI agent 美夢仍是 「可望而不可及」?》

2025 年 5 月 29 日財報紀要《Salesforce(紀要):中小企業需求強勁,繼續發力 Agentforce 》

2025 年 2 月 27 日財報點評《Salesforce:智能體也要先花錢,才能後賺錢?》

2025 年 2 月 27 日紀要《Salesforce(紀要):應用、數據和智能體的 「神聖三位一體」 》

深度分析:

2025 年 1 月 15 日首次覆蓋第二篇《Salesforce:老牌 SaaS 能否 「老樹開新芽」? 》

2025 年 1 月 7 日首次覆蓋第二篇《「人工智能」 真要替代 「人工」?Salesforce 能沾多少光》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研