$蔚來汽車(NIO.US) $蔚來-SW(09866.HK) 於北京時間 2025 年 6 月 3 日美股盤前,港股盤後發佈了 2025 年第一季度財報。一季度業績雖然很爛,但二季度指引在邊際改善,來詳細看一下:

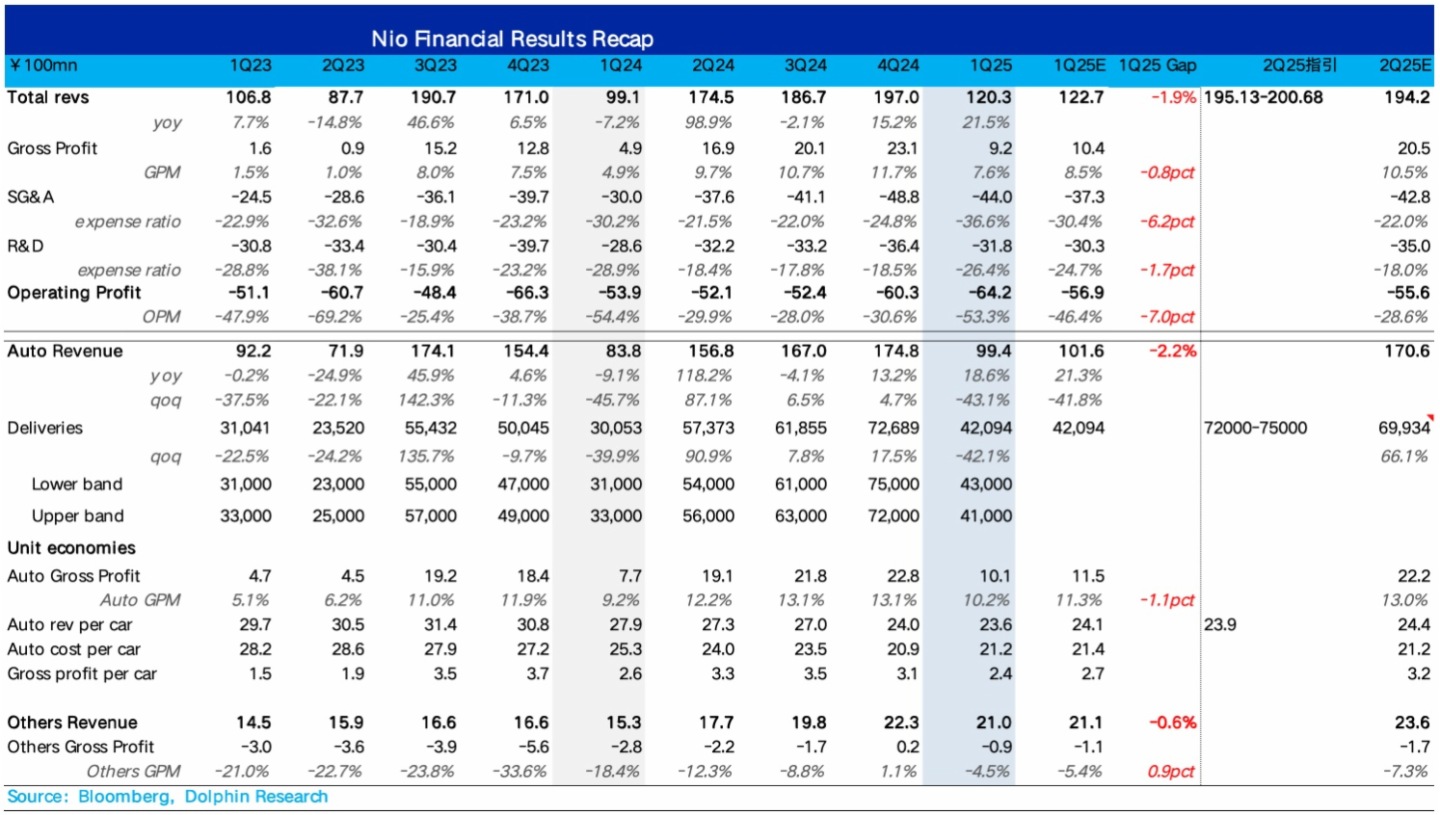

1、汽車收入再次 miss 市場預期,但仍在海豚君意料之中:單車收入本季度 23.6 萬,環比下滑 0.4 萬元,雖然又來到了歷史新低,且 miss 市場預期 24.1 萬,但蔚來一季度由於對老款庫存車折扣加大 +L6 佔比環比提升的車型結構的負面拖累,可以理解。

2. 賣車毛利率又環比回落到 10% 左右,和與市場之前溝通的一致:從賣車毛利率來說,蔚來之前其實也已經溝通過本季度賣車毛利率 10% 左右(4Q24 業績會之後),而環比回落的原因主要由於單價下滑,再加上銷量本季度環比下滑 42%,導致的單車攤折成本的上升。

3. 經營利潤 miss 預期主要由於還沒有砍下來的銷管費用,但會在二季度看到成效:本次業績的經營虧損又來到了幾乎歷史新高的-64 億,和市場預期差有 7 億,但其中 6 億的 miss 是因為銷管費用還沒有來得及砍下來,而管理層已經說過二季度會迎來大幅調整,並體現在報表上。

4. 二季度銷量指引不錯,有銷量就有蔚來活下去的希望:二季度銷量指引 7.2-7.5 萬輛,相當於 6 月銷量 2.5-2.8 萬輛(4 月和 5 月銷量都在 2.3 萬輛),市場本來預期 6 月銷量會和 5 月環比持平,但目前看 6 月仍然有增量,有銷量就有蔚來能活下去的希望。

5. 二季度收入指引隱含賣車單價環比回升,雖然不及預期,但銷量對處於生死局的蔚來來說更重要:二季度收入指引隱含賣車單價 23.9 萬元,環比回升 0.3 萬元,環比回升主要因為蔚來新款 5566 上市,整體優惠幅度要低於老款車,而低於市場預期 24.4 萬元可能主要由於低價的螢火蟲開始在二季度上量,但還是那句話,只要有銷量,蔚來就有活下去的希望。

6. 本季度在手現金大幅下滑!本季度蔚來在手現金僅 260 億,環比上季度下滑了有 159 億元,這種下滑幅度如此之快超出了海豚據的預期。

海豚君拆了一下下滑的主要原因,其中大概現金性虧損在-40 億,而大頭在本季度還了大概 47 億的有息負債,同時由於本季度銷量下滑導致佔用應付賬款也下滑了 30 億。

7. 淨現金水平岌岌可危,留給蔚來的時間已經不到一年: 本季度淨現金僅 93 億,環比上季度也下滑了有 120 億,淨現金水平岌岌可危,但考慮到蔚來二季度融資 40 億港幣,再加上銷量回升對應付賬款的繼續佔用以及減虧,預計二季度現金流會有所好轉,但留給蔚來的時間已經不到一年。

海豚投研觀點:

整體來看,一季度稀爛的業績不是多大問題,重點看的是二季度的邊際改善情況,以及蔚來的現金情況。

首先從二季度銷量和收入指引來看,二季度邊際改善的確定性非常強,主要有幾點:

① 二季度銷量指引超預期,隱含 6 月銷量還在繼續環比回升:二季度銷量指引 7.2-7.5 萬輛,環比回升 71%-78%,一方面這樣的銷量指引相當於 6 月銷量 2.5-2.8 萬輛,其實隱含的 5566 改款訂單量也還行,至少短期會繼續上行,而銷量是蔚來活下去的希望。

而另一方面環比回升的銷量可以佔用更多的供應商款項,也會讓二季度的單車攤折成本再次繼續下行,

所以二季度不管是蔚來的在手現金水平,還是賣車毛利率的邊際改善確定性是非常強的。

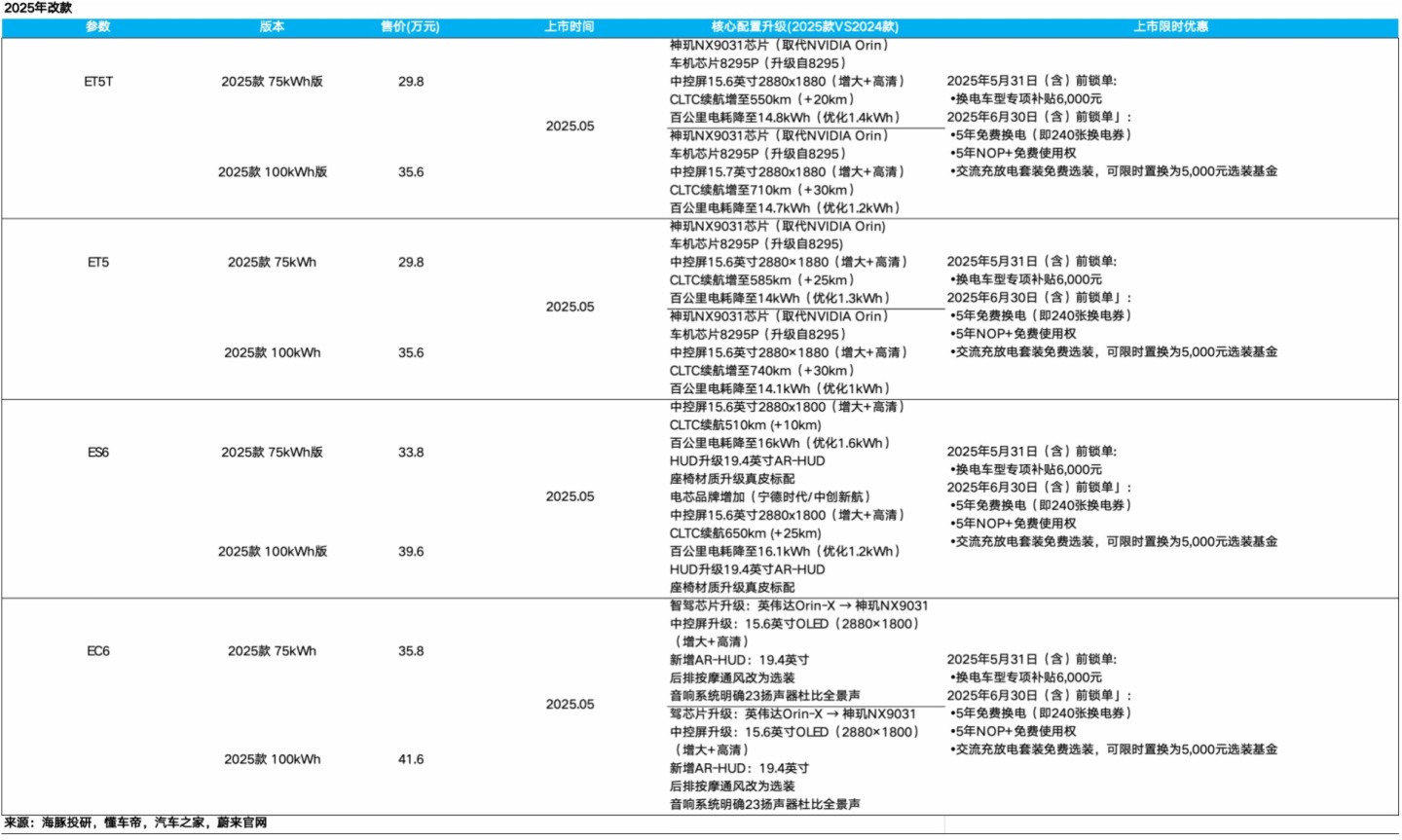

② 改款 5566 用自研"NX9031" 芯片替代英偉達 Orin-X 芯片,每輛車成本降低 1 萬元,預計可以給賣車毛利率增厚 4 個點;

③ 裁員行動進行時,改革成效會體現在二季度報表上,預計三費會開始有大幅調整的迹象:

蔚來面對生死局其實採取了諸多改革,包括:

a) 裁員:在 2025 年第二季度的組織架構調整中已裁員約 5,000 人,2025 年下半年可能進一步裁員,海豚君認為這次裁員重災區主要涉及服務和銷售部門,2024 年底該部門已經達到了 2.5 萬人,相對於理想該部門 1.5 萬人是在太過臃腫(在 2024 年銷量還是理想一半不到的情況下)。

b) 合並樂道和蔚來銷售渠道:樂道銷售體係將並入蔚來銷售渠道中,蔚來已經沒有多餘的現金再去擴張銷售渠道了,此舉可以降低整體的銷售費用(租金開支)。

c) 落實 CBU 機制:拆分為各個獨立經營單元,將每個單元建立明確的 ROI 來衡量投入産出比,預計主要可以降低銷管費用。

d) 供應鏈改革:産銷協同 + 精細化成本管控,以及平台通用化,其實這點可以參考小鵬的改革,蔚來目前做的並不好。

但在長綫邏輯上,海豚君認為蔚來並不是一個安全的投資標的:

① 在手現金撐不到一年,但蔚來調整速度明顯太慢,尤其是從此次的 5566 改款,改款力度明顯太小:

從此次 5566 的改款來看,其實仍然是以替換自研智駕芯片的降本為主,甚至在最關鍵的續航上基本沒有升級,只是通過送了 240 張換電券的方式來解決續航問題。

而其實蔚來的車型,相比於同級的小鵬/小米/極氪推出的轎車和 SUV,無論是純電續航上,還是動力電機配置上,以及甚至在舒適度和駕控感方面(空氣懸架等),都不及同級競品,在這樣的生死存亡期,這樣的改款力度海豚君是不滿意的,尤其在銷量岌岌可危時,給車主的服務已經大幅縮減,光靠品牌力溢價海豚君認為支撐不住。

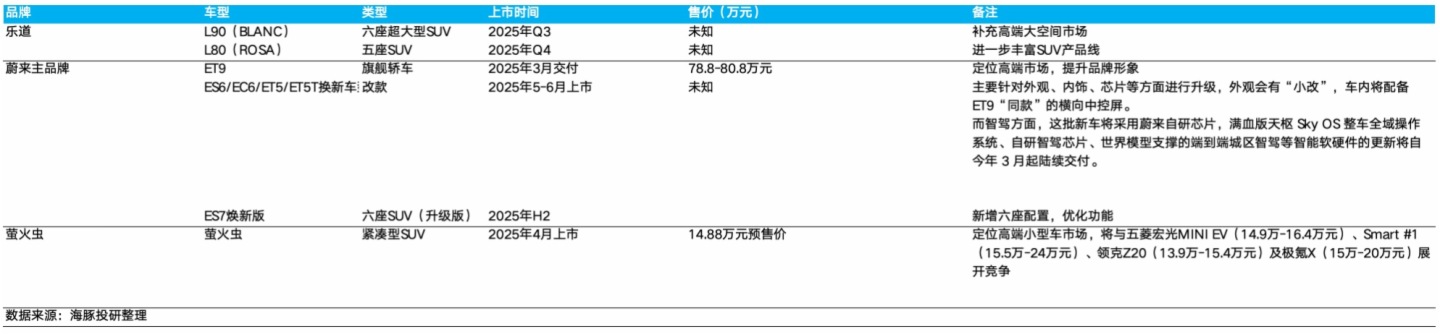

② 從今年的車型 pipeline 來看,不太具備能繼續走量的車型:

蔚來手上的牌能上量的可能只有樂道,而樂道兩款純電大車,一看走的也是價格帶上行的道路(相比於 L60),而蔚來的供應鏈控制目前海豚君認為做的也沒有看到多大改善,海豚君認為市場很難相信 L90+L80 兩款車型能來挽救岌岌可危的蔚來。

而螢火蟲明顯定位失誤,在價格帶僅 12-13 萬元仍然做的是偏小眾的車型,這其實是一個非常好的品牌勢能下沉能走量的機會(參考小鵬 Mona M03),而蔚來顯然錯過了這個機會。

③ 在手現金太少,走過二季度邊際改善的確定期,蔚來已經沒有再試錯的機會:

本季度在手現金流僅 260 億,淨現金僅 93 億,雖然二季度邊際改善的確定性很強(二季度融資 40 億港幣,再加上銷量回升對應付賬款的繼續佔用以及減虧,預計二季度現金流會有所好轉)。

但即使這樣,再沒有新一輪融資的支持下,蔚來在手現金已經支持不到一年。而走過二季度邊際改善的確定期,蔚來銷量維穩又面臨新一輪問題,尤其在 5566 改款力度很小,但蔚來的毛利率能支撐降價空間有限,而樂道 L90+L80 顯然也不是走量車型,但蔚來已經沒有再試錯的機會。

而一旦蔚來銷量在三季度又開始呈現繼續下滑趨勢,樂道 L 係列再失敗,如果沒有外部輸血,股東融資等融資手段,賣車力度不足以自救的話,資金流有斷裂的風險。

所以海豚君對於蔚來的投資機會的看法,這並不是一個安全的標的(各項資産負債表指標都很糟糕),但二季度邊際改善的確定性很強,如果股價回撤後可能迎來短期的機會,但注意不要追高(最多追 10%-20%),尤其是走出確定性強的二季度又來到高度不確定性的三四季度。

PS: 海豚君之前在對蔚來深度覆蓋中《豪華外衣下還有」 虱 「,蔚來還值得愛嗎?》已經詳細說過蔚來的問題(高端純電本身市場就小,很難做,而蔚來還有各種問題),感興趣的投資者朋友可以去閱讀。

....未完待續

内容來源:長橋海豚投研