隨著上周市場再次回到連漲節奏,上證指數連續4天站穩3600點,並創出3645點新高,距離去年10月3674的高點也僅剩30點。

正當很多人只關注到大盤上周徹底站穩3600點,卻忽略了另一個非常重要的裡程碑數據——兩融餘額

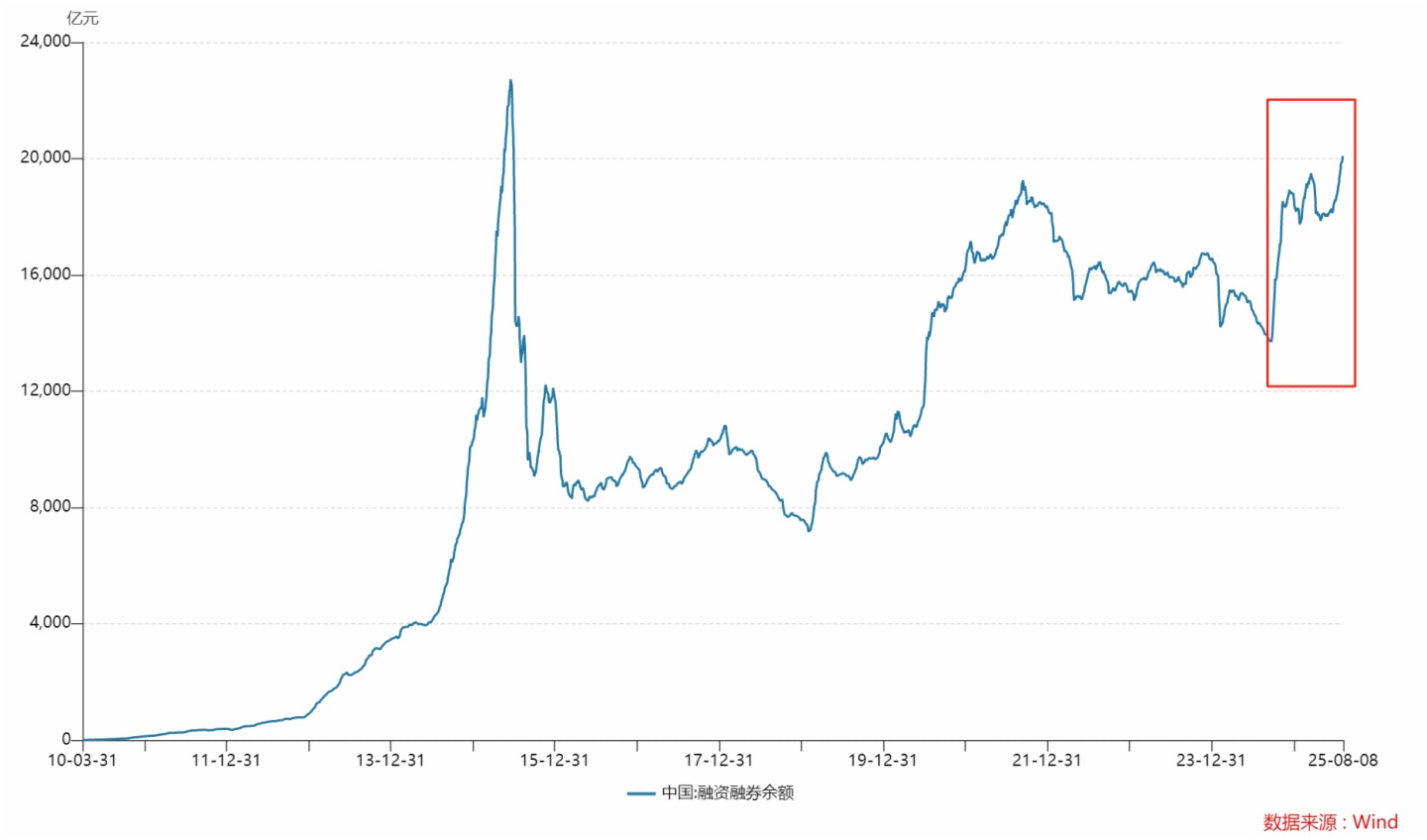

而截至截至8月5日,滬深北三市融資融券餘額合計20002.59億元,這是2015年7月以來兩融數據首度重返2萬億元。

A股市場兩融餘額走勢

數據來源:Wind 截至:2025.08.08

A股兩融餘額是指投資者通過融資買入和融券賣出的資金與證券的總餘額,是衡量市場槓桿資金規模和投資者情緒的重要指標。兩融餘額增長表明投資者交易意願增強,願意加槓桿投資。

因此,當前兩融餘額的回升,不僅反映活躍資金的持續介入與市場自身的恢復,更是市場結構優化與交易行為趨於成熟的直接體現,而非泡沫式繁榮的重演。

同樣的配方,不一樣的味道

每到這個時候,許多投資者都喜歡拿歷史數據出來對比。從上圖我們可以發現,上一次達到這個量級,是在2015年槓桿牛市。前後相隔了十年,還是差不多的總量。

在2015年5月20日那天,滬深兩市融資餘額首次突破2萬億,當天大盤更是突破4400點,之後不久,市場急轉直下,出現連續回調。因此,很多人擔心今年的大A會「重蹈覆轍」,認為兩融餘額觸達2萬億高位後,市場會像2015年一樣快速沖頂並下跌。

時隔十年兩融再度破2萬億

數據來源:Wind 國金證券研究所 截至:2025.08.08

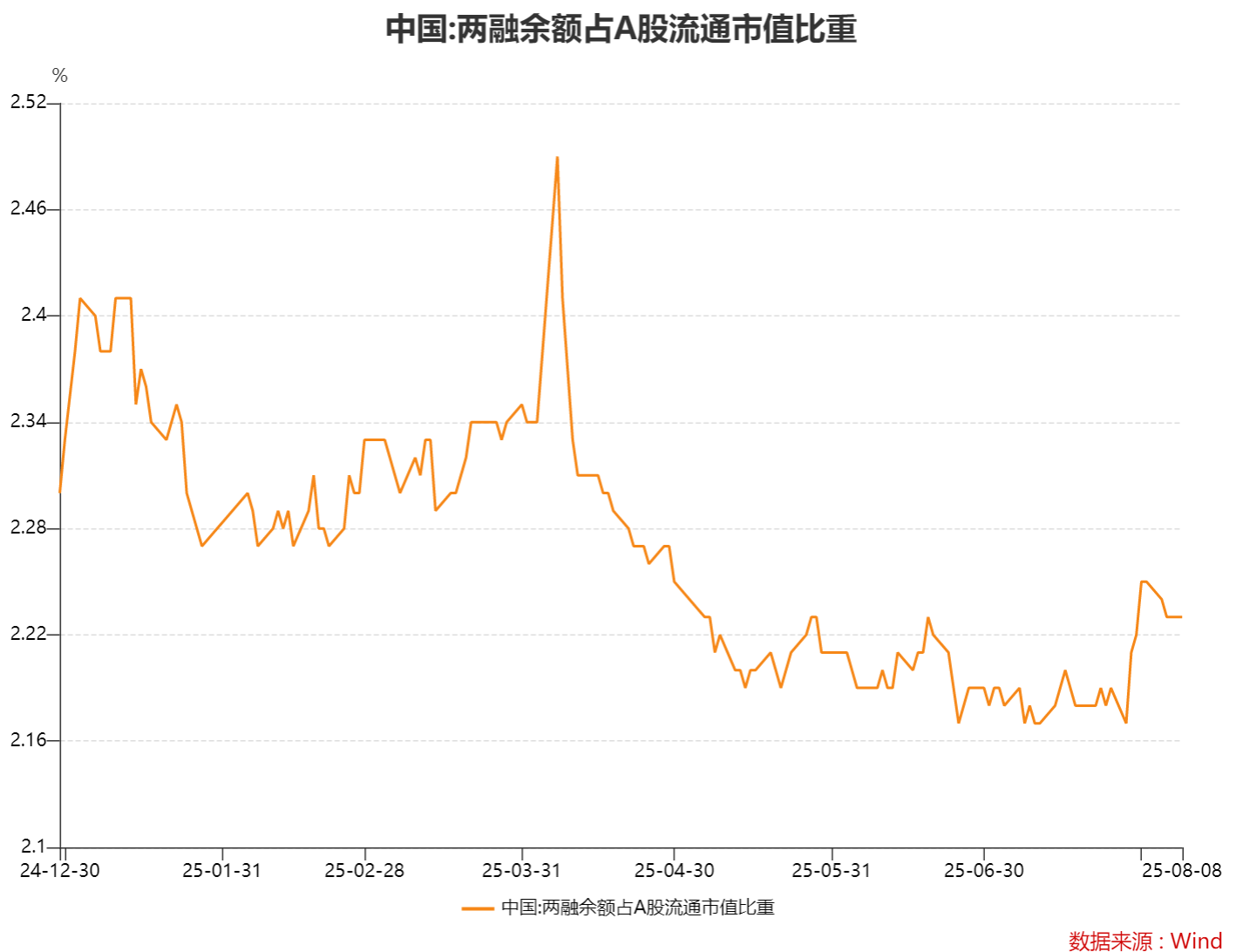

客觀而言,兩融餘額創10年新高一定程度上表明了當前槓桿資金熱度確實較高,融資成交額佔全A交易額比重近期也創下年内新高。

但我們並不能僅僅關注絕對數值,還需要關心整體兩融餘額的佔比。從數據上可以看出,從今年4月開始融資融券餘額佔比對比年初有了明顯的下降,就而當前槓桿資金買入比例仍在合理水平之内。若言見頂,尚為時過早

數據來源:Wind 截至:2025.08.08

值得一提的是,在2016年、2020年ROE見底回升前夕,融資融券餘額與其佔全A交易額的比重也都曾出現過明顯的擡升,當前槓桿資金買入力量與彼時相當,且與真正水牛2014年至2015年相比無論是趨勢性或者斜率均有不少距離。

資金偏愛港股賽道

那麼這些資金又流向何處?投資者能不能跟著「抄作業」呢?

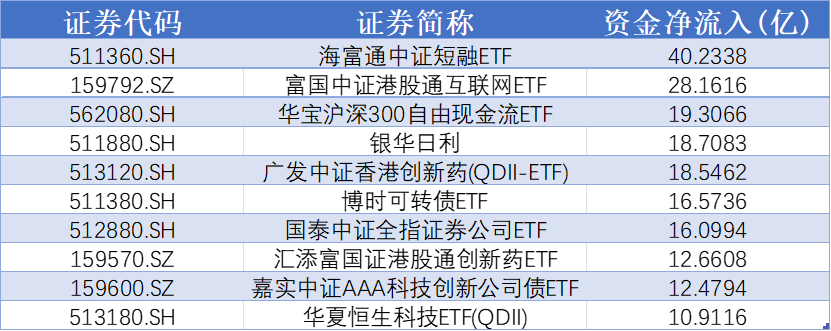

從上周ETF流入量看債券類ETF整體流入量居前,但債券資産多位機構資金持有,而兩融資金整體的風格與債券匹配度並不高。而港股科技和互聯網板塊更受兩融資金關注,中證港股通互聯網指數和恒生科技指數分別位列指數資金淨流入第一和第二。

自6月11日起,在兩個月的時間内,港股ETF持續保持淨流入,累計超900億。其中,港股通互聯網累計淨流入145億,香港證券和港股通非銀分別累計淨流入133億和101億,三個主要恒生科技ETF分別累計淨流入61億、51億和33億,兩個港股創新藥ETF分別淨流入65億和40億。

而上周,多只相關ETF也獲得資金淨流入,如富國中證港股通互聯網ETF(159792)、華夏恒生科技ETF(513180)等,釋放出資金繼續看多港股的信號。

近一周資金流入前10ETF

數據來源:Wind 截至:2025.08.08

究其背後原因,一方面是港股的 「估值窪地」 屬性受關注,另一方面港股通機制優化,加上内地投資者想多元化配置,讓跨境型産品成了香饽饽。高成長的科技板塊,更是成了資金眼中的潛力股。

相關機構指出,展望後市,經濟基本面延續溫和修復,市場結構性機會有望延續。進入下半年,政策託底效應逐步顯現,財政支出延續提速態勢,重大項目建設推進節奏平穩,制造業投資、服務消費、科技創新等領域的政策合力為經濟運行注入穩定支撐。

從産業結構視角看,具備中期成長空間的新興板塊受益於政策傾斜與技術紅利,具備較強中期配置吸引力。整體而言,内需修復仍是經濟韌性的核心來源,疊加政策持續協同發力,基本面穩定性有望持續增強。

内容來源:有連雲