924以來,市場漲的結構分化很大。像CPO,人工智能、創新藥等個別行業漲上了天,但很多行業其實動靜並不大,我們今天要說的化工行業就是其中之一。

一直以來,化工行業是一個「狗都嫌棄」的行業,因為基本面上下掛鈎幾十個行業太復雜了,大基金沒有專業人才有時間去覆蓋,而且還要判斷宏觀經濟周期。

但偏偏是化工行業,近期卻迎來了抱團資金的持續關注。Wind數據顯示,從7月初開始,鵬華中證細分化工産業主題ETF就迎來了大資金的持續入住,其規模也迅速突破百億。

鵬華中證細分化工産業主題ETF份額變化

數據來源:Wind 截至:205.08.29

要知道這支基金在7月初的時候規模僅為14億,僅1個月時間規模就增長了超800%,躋身「百億俱樂部」。那這背後究竟有哪些投資邏輯支撐?

支撐化工板塊的「三重門」

第一重:「反内卷」下的高勝率

化工板塊近期受到資金青睐,與行業基本面的深刻變化密不可分。國家四部委正在聯合推進石化行業老舊裝置淘汰退出和更新改造,這一"反内卷"政策旨在優化行業格局,減少低效競爭。

此外,歐盟、日韓也有類似的現象。從2024年4月埃克森美孚宣佈關閉法國42.5噸乙烯産能開始,歐洲便開啓了化工去産能的序幕。可以明顯看出,歐洲正在經歷一輪化工去産能的浪潮。

此外,在上周據媒體報道,韓國十家最大石化企業已同意進行業務重組,其中包括削減高達25%的石腦油裂解産能,即每年削減近400萬噸的産能。這一重大舉措將重塑亞洲化工行業格局,為中國煉化企業帶來歷史性機遇。

經過2011-2021年長達10年的高速增長,我國化工産業市場規模在全球的佔比高達43%,是全球化學品市場規模第一的單一國家。

所以,當市場看到中國出手治理各行各業産能問題時,板塊的基本面就有了明顯改觀,往前看,都是供給過剩;往後看,難有比當下更糟的情況,而需求又在持續復蘇中。

第二重:化工向來是「國家隊」常客

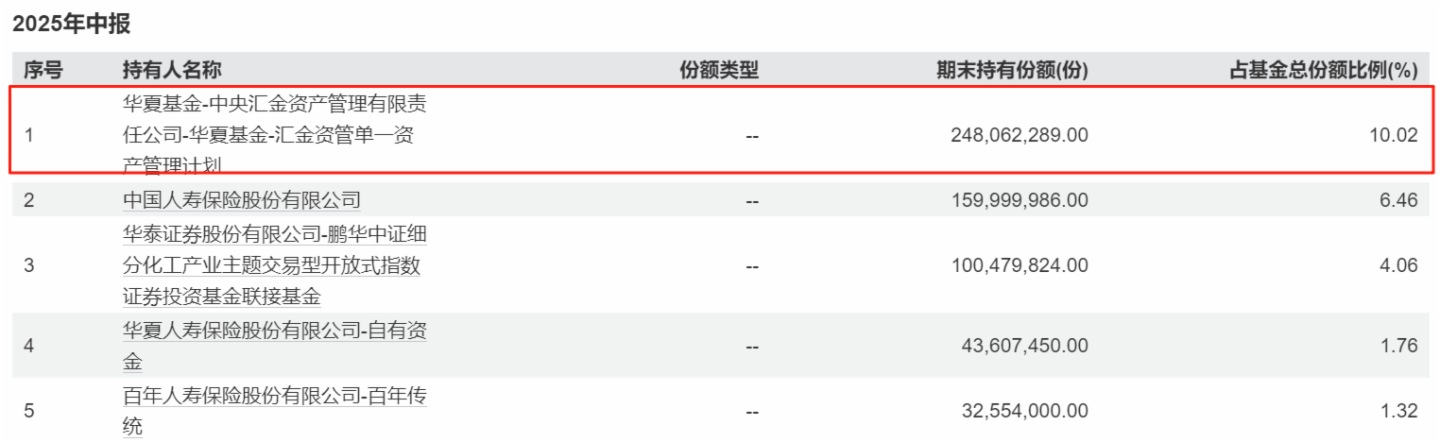

盡管化工板塊在這輪行情中表現不及預期,但是「國家隊」對其一支是關愛有加。從鵬華中證細分化工産業主題ETF。前5大持有人看,中央匯金位居榜首,持有份額超10%。其餘三家除聯接基金外,其餘三家均是險資,也屬於機構資金範疇。

鵬華中證細分化工産業主題ETF前五大持有人

數據來源:Wind 數據為2025年中報

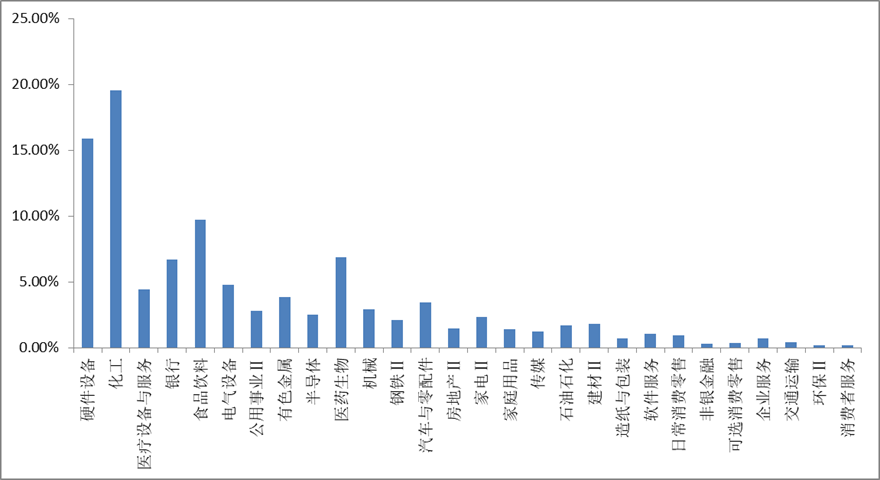

而另一路機構資金——社保基金也在化工板塊上「加重注碼」。基礎化工行業共11股獲社保基金重倉,合計持股市值達到40.75億元居於首位。其中化工龍頭萬華化學因為業績出現下滑,股價有一定的回落,但社保基金並沒有出現明顯的減倉,可以說社保基金對化工是「真愛」。

二季度社保基金重倉行業佔比

數據來源:Wind 截至:2025年中報

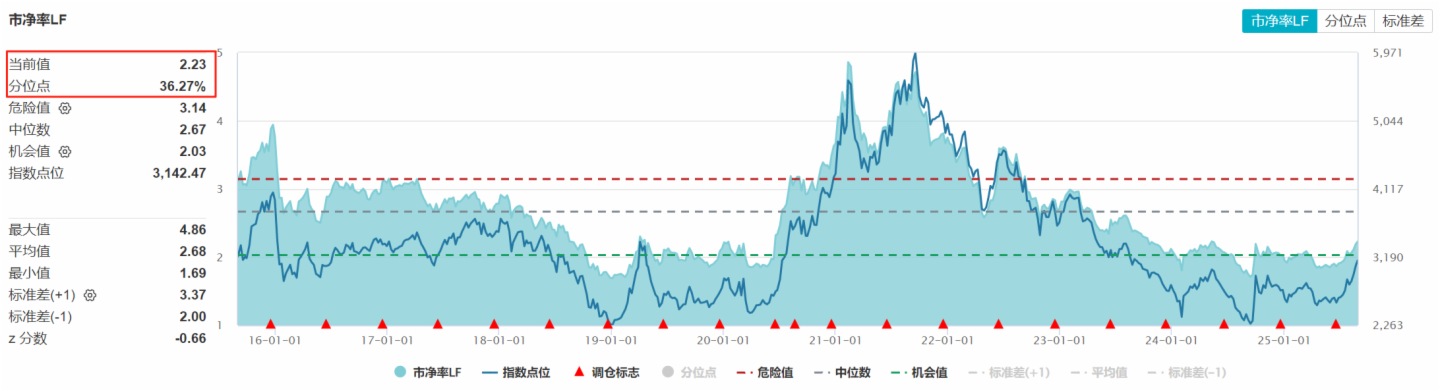

第三重:低估值性價比凸顯,用時間換空間

截至2025年8月28日,化工板塊估值仍處於歷史較低水平。細分化工指數市淨率(PB)為2.23倍,位於近10年來36.27%的分位點,中長期配置性價比凸顯。

細分化工指數市淨率

數據來源:Wind 截止:2025.08.28

機構觀點普遍積極:

國海證券認為,"反内卷"政策有望重塑中國化工行業,使其從"吞金獸"轉向"搖錢樹",潛在股息率有望大幅提升,化工標的有望兼具高彈性和高股息的優勢。

華泰證券指出,2025年上半年供給端行業資本開支同比增速自2021年初以來首次轉負,2025年下半年可能迎來復蘇起點。

開源證券強調,伴隨政策落地,行業盈利水平或將得到修復。

投資標的選擇:

目前中證細分化工産業主題指數聚焦化工行業細分領域,覆蓋滬深交易所上市的化工龍頭企業,反映細分化工産業整體表現。指數成分股涵蓋基礎化工、新能源材料、石化、農化等多個子行業,也是市面上最常見的化工指數。

說到具體産品,從規模和流動性考慮,那有「國家隊」加持的鵬華中證細分化工産業主題ETF,肯定是「獨一份」。

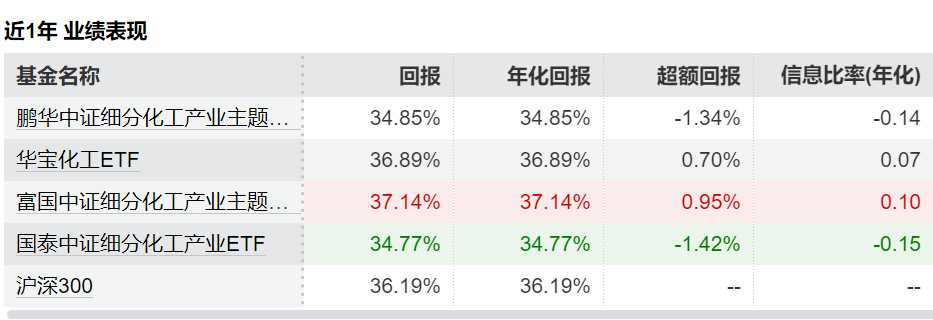

但若是從近一年的收益率上看,富國中證細分化工産業主題ETF和華寶化工ETF的表現較為突出。其中,富國中證細分化工産業主題ETF的年化回報達到37.14%,超額回報為0.95%,在同類産品中領先;而華寶化工ETF的年化回報為36.89%,超額回報為0.70%,也表現出較強的競爭力。

這兩只基金在風險調整後的收益指標上表現良好,如信息比率(年化)分別為0.10和0.07,Sharpe(年化)分別為1.13和1.14,說明其單位風險帶來的收益較高。

數據來源:Wind 截止:2025.08.28

最後還是要提醒一下,「國家隊」向來都是耐心資本,如果想要投入化工懷抱的投資者,也要做好用時間換空間的打算。中長期來看,化工行業將走向産能出清與轉型並行的發展道路,企業正逐步加大在新能源、新材料等精細化工領域的投資。

盡管行業復蘇並非一帆風順,下遊需求(如地産、傳統紡織)恢復仍需時間且增長預期不樂觀,但最黑暗的時刻已經過去,黎明將至。

内容來源:有連雲