$嘉信理財(SCHW.US) 三季度業績屬於預期中的還不錯,亮點在利息、交易收入,主要體現降息預期下目前資本市場交易活躍度的提升,以及公司作為龍頭,自身積極有效的現金管理和規模效應下的成本優化。

具體來看核心要點:

1、兩個關鍵指標——NNA、NIM:目前而言,如果對嘉信業務由繁化簡,最核心的就是看用戶資産的淨增加情況,和息差收益率。一個反映長期視角下的内生增長(規模驅動的商業邏輯),一個反映資産變現的能力(淨利息仍是主要變現口)。

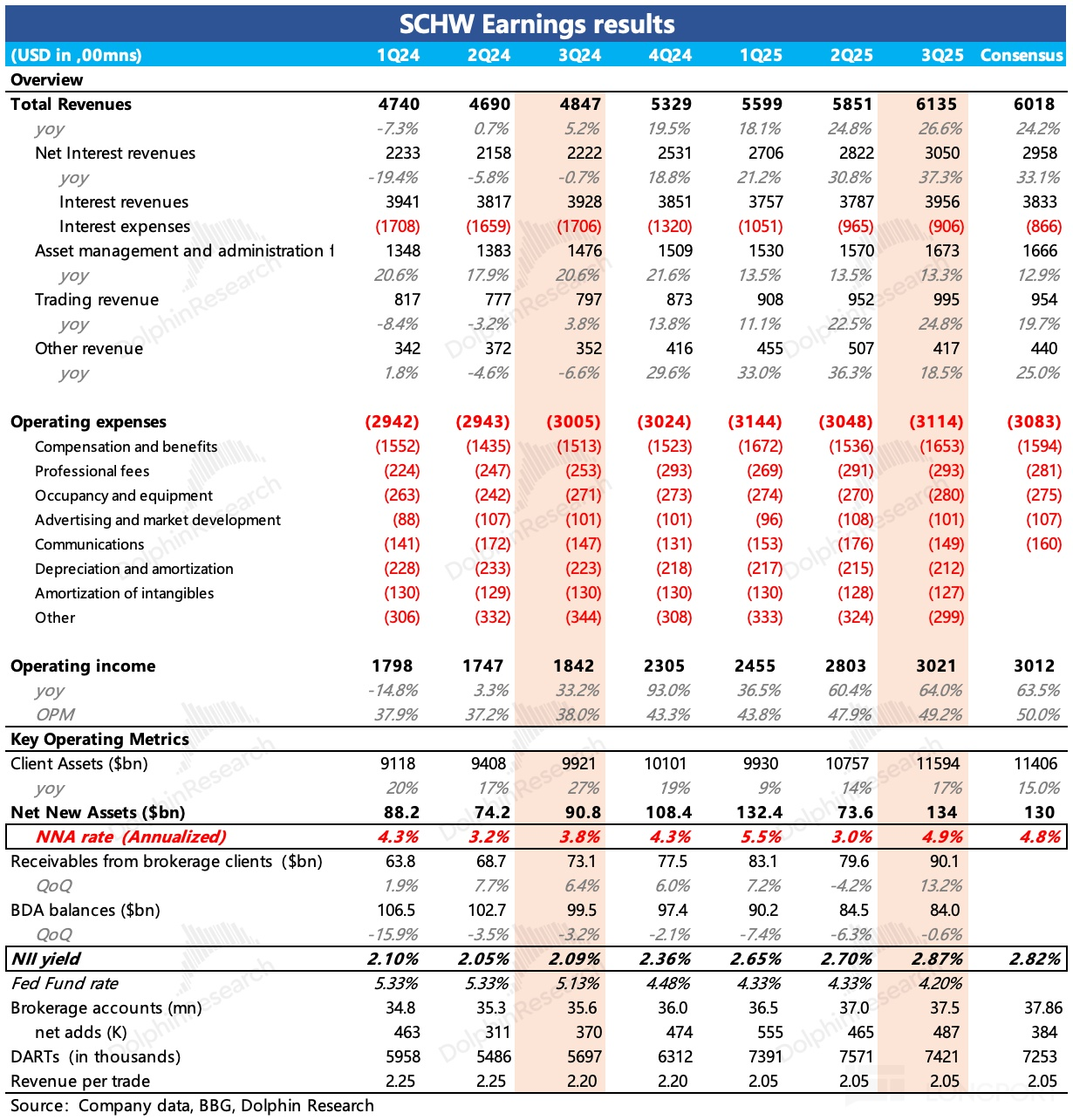

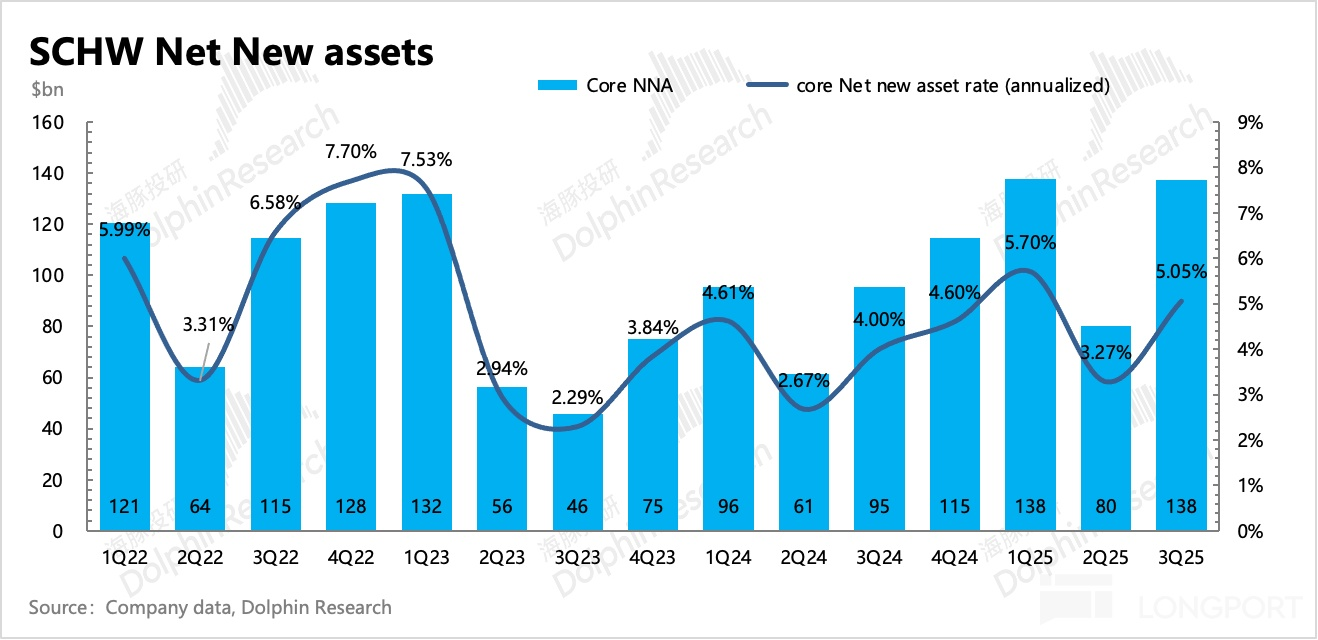

(1)資産淨增加(NNA):三季度 NNA 為 1340 億,年化增速達到 4.9%,一如市場預期,逐漸貼近長期指引區間 5%-7% 的下沿。後續能否繼續回歸到中位數 6% 及以上的水平,是驅動内在價值提升的關鍵。

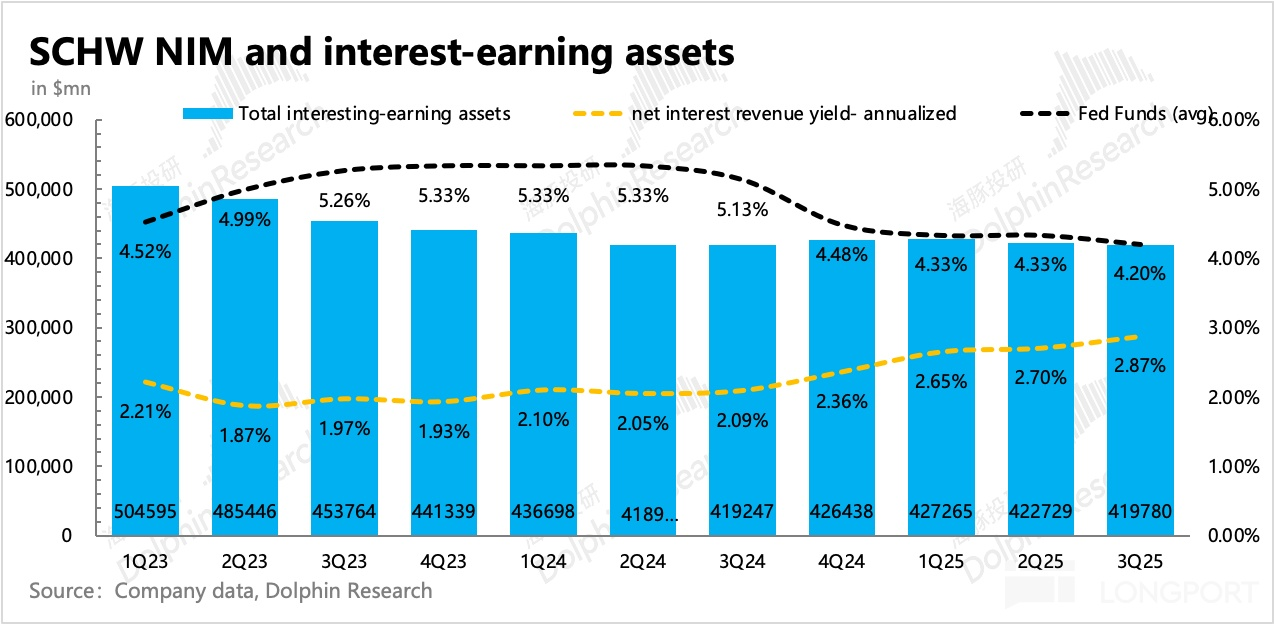

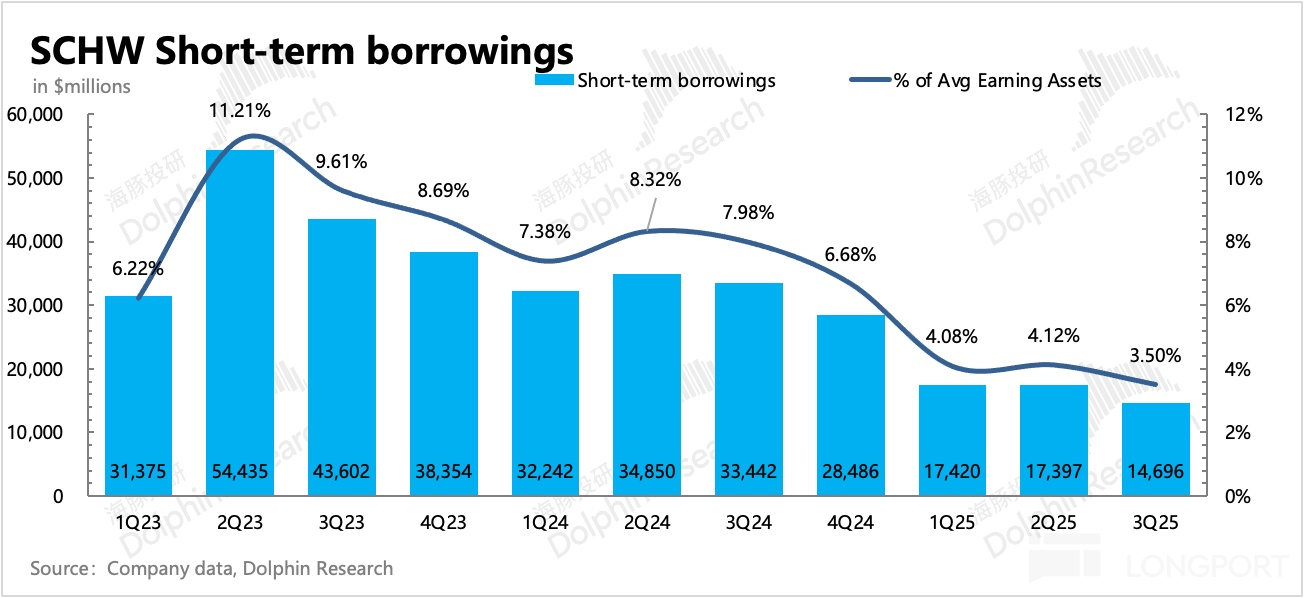

(2)淨利息收益率(NIM):三季度 2.87%,超出市場預期。雖處於降息周期,但 9 月才宣佈首次降息 25 個基點,對 Q3 當期影響有限,其次 Q3 活躍的資本市場,帶動高利率的融資融券交易顯著增加,使得收入端的利率繼續走高。與此同時,三季度嘉信短期債務環比淨減少 27 億,降低了利息支出,因此一增一減下,息差收益率進一步擴大。

2、交易業務:三季度同比增長 25%,主要靠 DARTs 帶動(同比增長 30%)。而 DARTs 的活躍,又離不開主要穩定 6% 增速的賬戶數擴張,以及人均 10% 的資産規模增加,再加上行情的助力提高換手率。

DARTs 環比略微下降,但 Q3 的衍生品交易筆數滲透率達到了 22%,比上季度增加了 2pct。這使得平均單筆收入環比增加,再加上 Q3 多出兩個交易日,三季度交易收入要明顯高於二季度。

3、淨利息業務:三季度同比增長 37%,相比上季度增長進一步加速,核心驅動就是上面提到的 NIM 提高,生息資産規模同比持平。

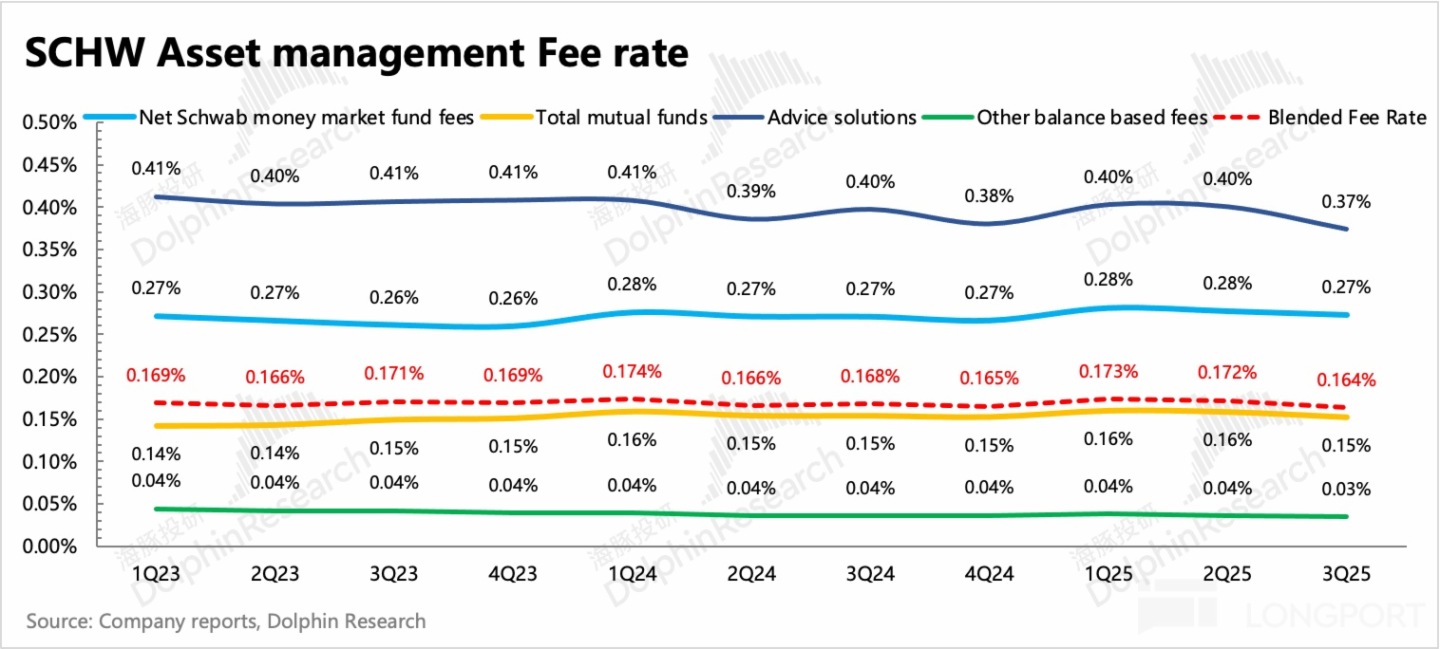

4、財富管理業務:三季度同比增長 13%,資管主要靠規模拉動增長,因為無論是 1P 的基金管理費還是 3P 的基金分佣,綜合費率都是往下走的。出於降息預期的影響,用戶將更多的閑錢投入到了貨基或者共同基金中,同時接受投顧服務的用戶資金在三季度也有明顯增加,從而帶動了財富管理規模的上升。

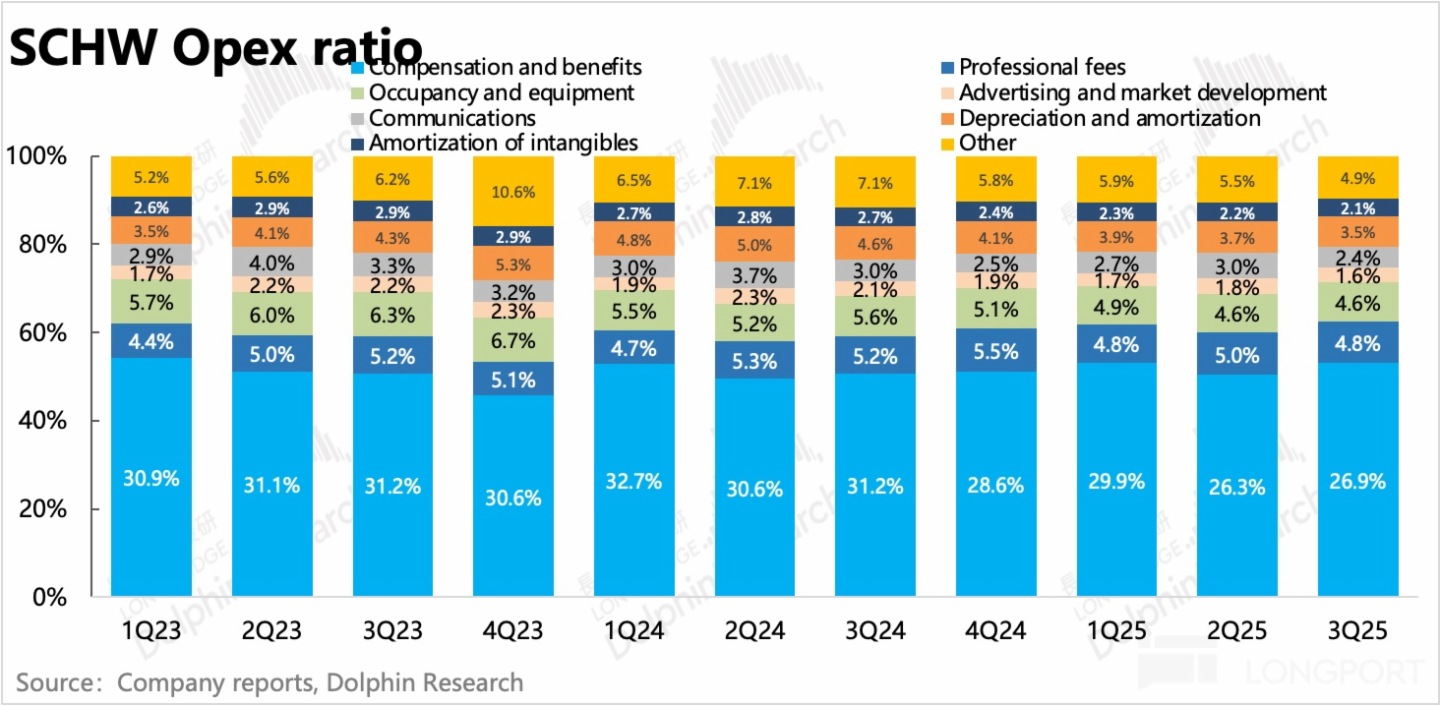

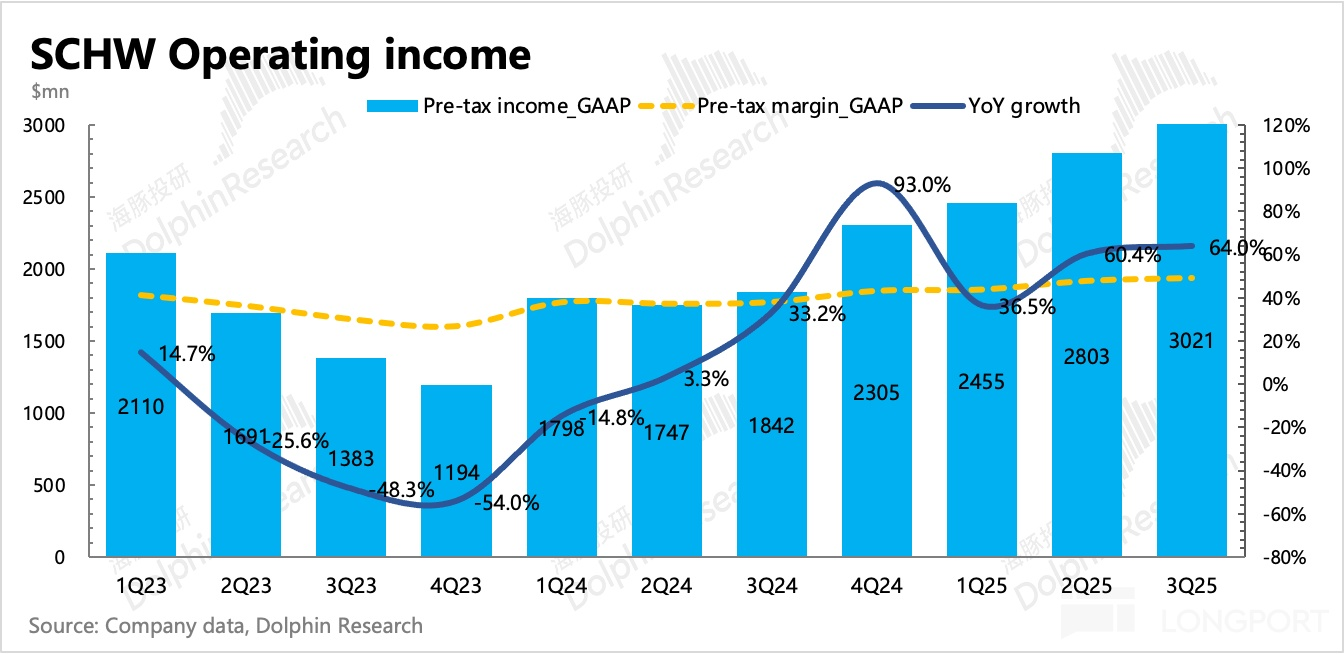

5、盈利能力:三季度支出項的變動,主要體現在員工費用的增加,營銷和基本運營費用都保持克制,最終經營利潤 30 億,盡管基數增高,但仍然實現 64% 的增速。利潤率為 49.2%,環比提升 1 個多點,同比提高 11pct。

6、股東回報:三季度回購了 2890 萬普通股,耗資 27 億美金,較上季度增加 9 億。若按照 Q3 水平年化計算,回報收益率為 6%,在低息環境下是一個還不錯的回報率水平。期末總股份 18.11 億股(包含潛在稀釋),環比減少 1100 萬,對 EPS 提升拉動 0.6%。

7、重要指標一覽:

海豚君觀點

三季度業績還不錯,略微超預期,整體上處於一個内生增長逐漸修復的趨勢中。不過如果橫向對比同行,成長性還是要落後 Robinhood 等新興平台。

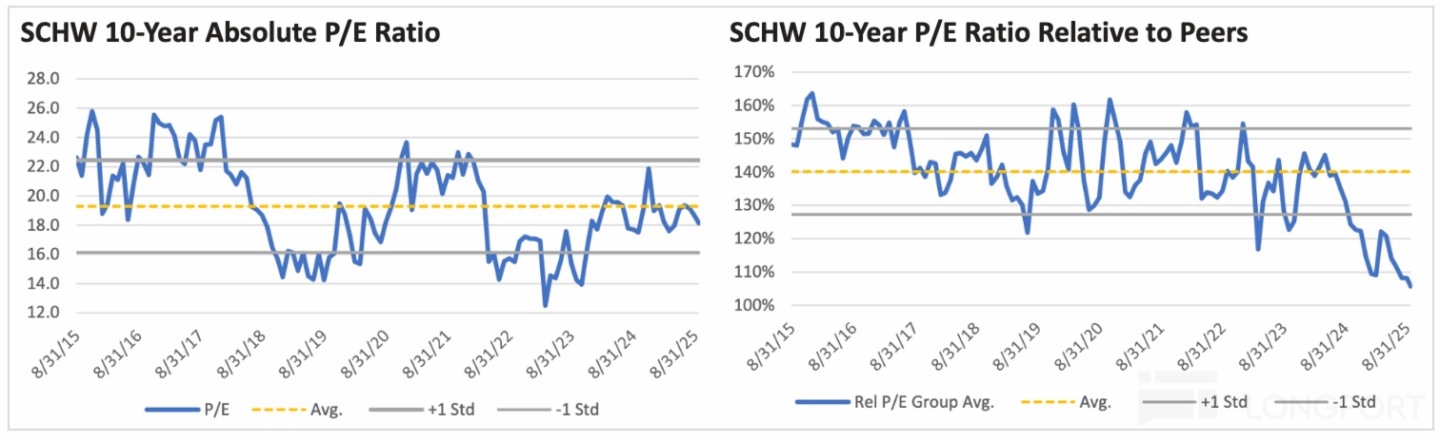

但嘉信的估值也不算高,目前遠期 1 年估值 18x P/E,是低於 2023 擠兌危機之前、正常經營下的中樞水平 20xP/E,側面說明當下已經計價了一些後續降息的負面拖累。

與行業均值相比,嘉信目前的溢價水平也處於過去 10 年最低水平,直接顯示嘉信當時所面臨的業務困境以及新勢力的競爭威脅。但硬幣的反面,就是給嘉信在後續的追趕和估值修復上,留足了想象空間(+10%-20%)

正如海豚君在首次覆蓋深度反復提及,未來能夠驅動嘉信估值修復的動力,還是主要來自於:

(1)資産淨增加率 NNA 的提升(從當下低於 5% 的增速水平回到管理層的長期指引——5%~7% 增速的中位數甚至區間上沿水平);

(2)加速償還短債降低資金成本,來抵消降息對淨息差率的影響;

(3)有效的現金管理:通過將客戶閑置資金自動轉存從嘉信銀行變換到外部合作的銀行(TD 銀行),即將客戶存款從表内變相轉移到表外,實現輕資産運營,來減少潛在的運營風險和成本拖累。

(4)規模效應下的成本優化,尤其是 Ameritrade 整合後能否進一步提高經營效率。

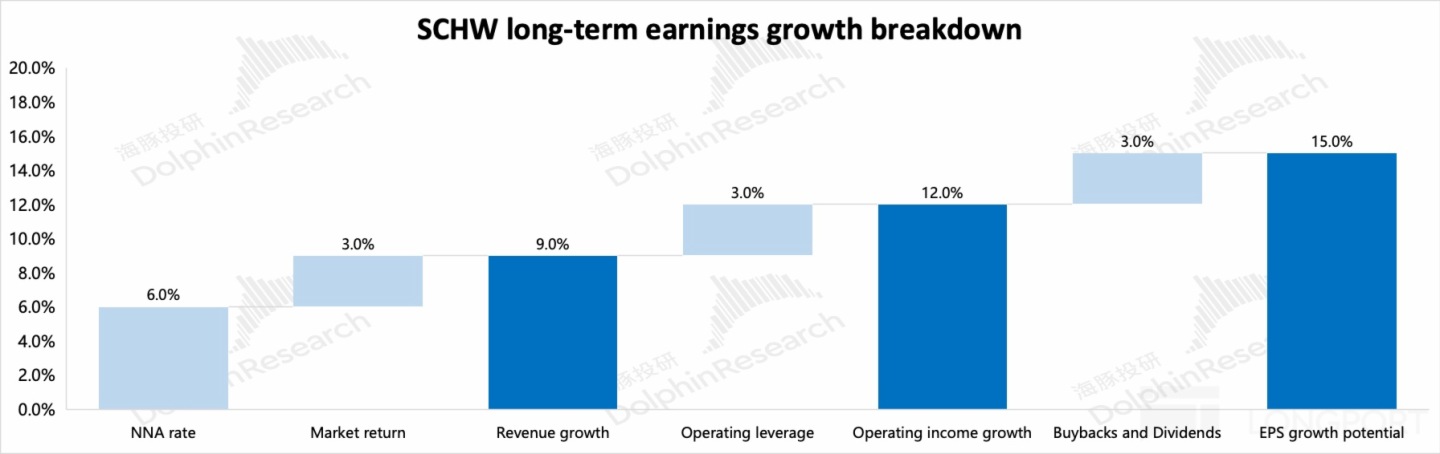

當然,從長期來看核心驅動還是第一點,即NNA 的提升最關鍵。其次才是看規模效應對嘉信的成本優化、現金管理以及股東回報的變化。如下圖展示海豚君對嘉信長期增長的驅動力做了拆分:

如果 NNA 年化增速能夠回歸公司指引的中位數 6%,那麼加上常規的行業增值收益 3%,資本變現效率(收入/資産規模)不變,以及運營支出每年增速 6%(低於收入增速 3 個點),能夠帶來大約 12% 的經營利潤 CAGR 增速。最後再加上 2~3 個點的回購分紅助力,那麼每股收益就有總計約 15% 的長期增長展望。

NNA 增速,雖然會受到行情表現的部分影響,但要獲得 alpha 增速還是要看嘉信的自身競爭力。就目前而言,主要指嘉信過去 「失去的三年」 中,仍待完成或彌補的工作上——「Ameritrade 用戶融合」 和 「産品創新叠代」。

(1)雖然早在 2020 年底就已經宣告收購 TD Ameritrade,但過去幾年嘉信一直在整合兩個生態的用戶。給原嘉信用戶提供更便捷的 「thinkorswim」 平台交易,以及給 Ameritrade 用戶提供更豐富的理財産品和投顧服務。

公司上季度透露,過去一年 Ameritrade 用戶的淨資産規模(NAA)同比增長了 100%,超過整個集團客戶淨新增資産規模的增速(46%),由此可見,1+1 大於 2 的協同整合效應正在發揮積極作用,這種用戶服務範圍的擴張滲透應該是一個在更長的周期裡,驅動 NAA 增長的因素

(2)在過去三年裡,因為深陷擠兌危機,耗費了公司團隊主要精力、資源,因此在産品創新上,嘉信落後於 Robinhood 等行業新勢力。尤其是在加密貨幣相關的産品服務佈局上,嘉信目前只有 2022 年推出的加密貨幣 ETF(BTCÐ)的主題基金,明年才會推出加密貨幣現貨交易平台。不過,監管合規問題可能也是嘉信在加密貨幣上佈局猶豫的原因。

因此,緊盯嘉信的産品創新進展(短期重點:擴充可投資衍生品的範圍、推進加密貨幣現貨交易、發行穩定幣)是有望看到估值進一步修復起點的前瞻信號。

不過,三季度嘉信在新的産品上暫無特別大的動作,主要圍繞另類投資平台、員工股權激勵管理方案等。除此之外,就是增設網點和團隊(已增 16 個,另計劃擴建 25 個,同時員工擴招 400 人),來做更多地區的用戶滲透。嘉信電話會上管理層會針對業務展望的闡述較多,建議投資者重點關注,海豚君稍後也會第一時間發佈在社區和交流群。

以下為詳細分析

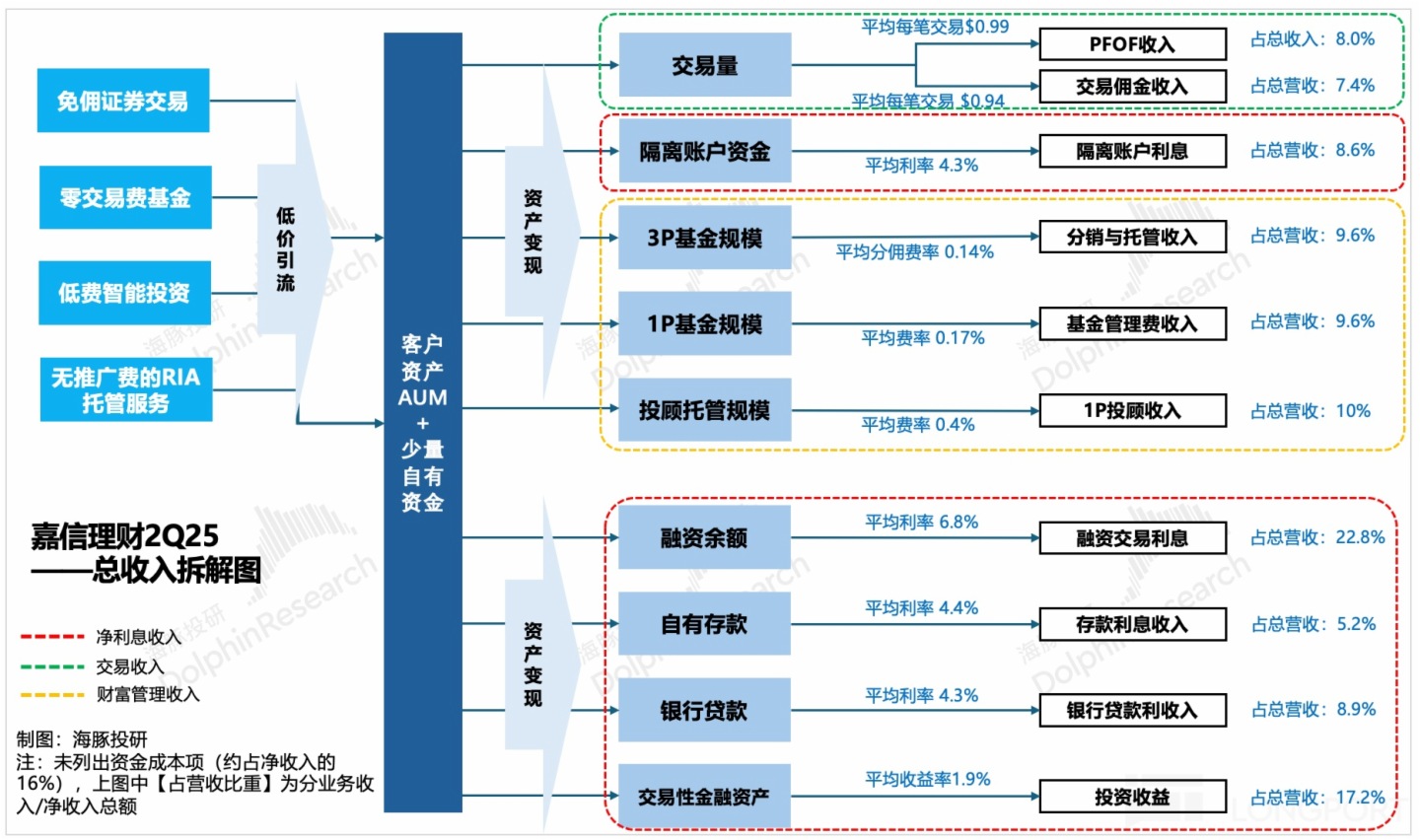

一、嘉信業務架構簡介

嘉信理財,可以說是絕大多數美國家庭理財首選平台之一。在嘉信上:

(1)ToC(Investor service):零售用戶可以實現從交易股票、債券,到購買基金、尋求投資咨詢,以及存貸款、信託等等,實現一套完整的財富管理規劃。

(2)ToB(Advisor service):嘉信還面向外部的獨立咨詢顧問(RIA)提供交易、託管、融資等一係列支持服務。

兩個業務並非割裂,而是相輔相成。對於嘉信來說,通過外包 RIA 提供服務,可以用 「輕資産」 的方式完善自己的財富管理業務綫,甚至可以從 RIA 那裡觸達更多的優質客戶。同樣的,RIA 也可以憑借嘉信的聲望(資金託管安全可靠,有廣泛的交易品種等等),來實現自己獨立經營的訴求。

在交易、基金降佣的大趨勢下,嘉信依靠存貸息差、投資固收類的金融資産帶來的利息收益,彌補了交易收入的缺口。從集團整體來看,商業模式逐步定型——通過免佣金的證券交易,低通道費、零交易費的基金申贖,低咨詢費的智能投資以及無推廣費的獨立 RIA 託管服務來引流,壯大整體客戶資産規模(AUM)後,最終以資産生息(存、貸款利息/投資收益)為主的創收模式。

二、核心增長:走在修復回歸的健康之路上

三季度嘉信生態屬於是穩定擴張,幾個用戶指標:

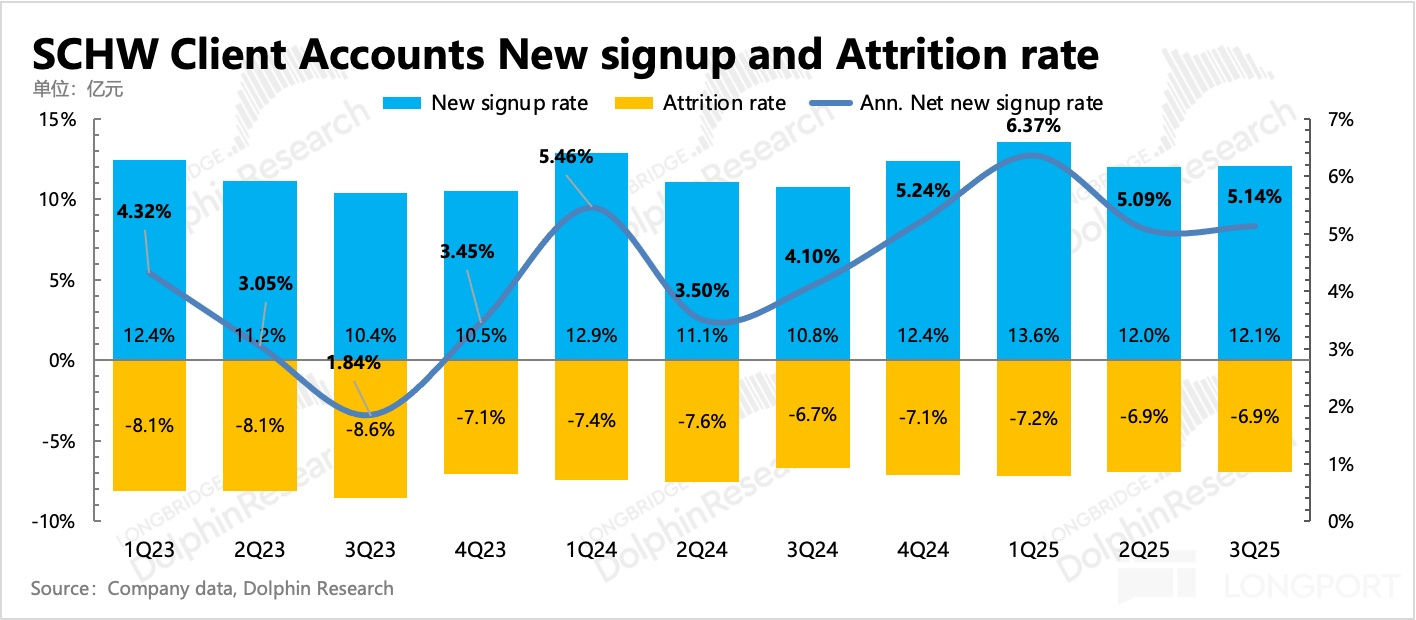

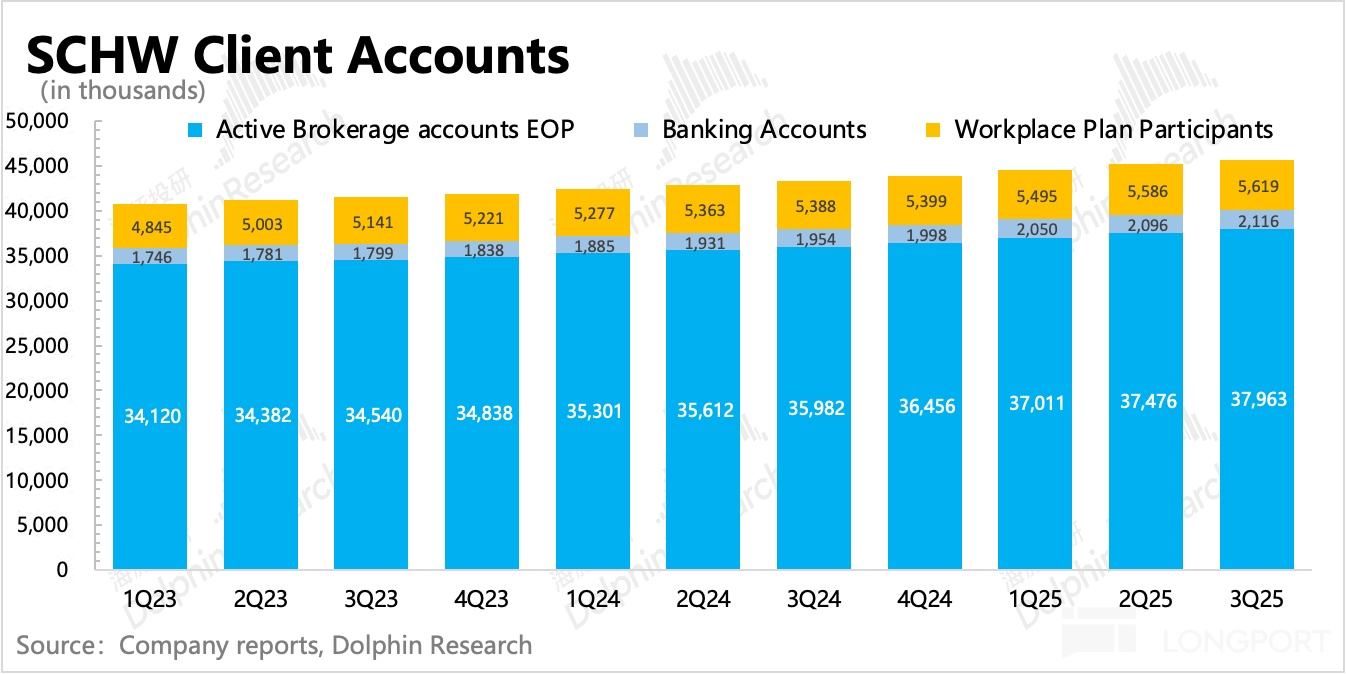

(1)經紀賬戶數毛增 114 萬,剔除不活躍的 66 萬,淨增 49 萬。年化來看,相當於 12% 的毛增,7% 的流失,最終 5% 的淨增。從過往一年周期看,相對穩定。

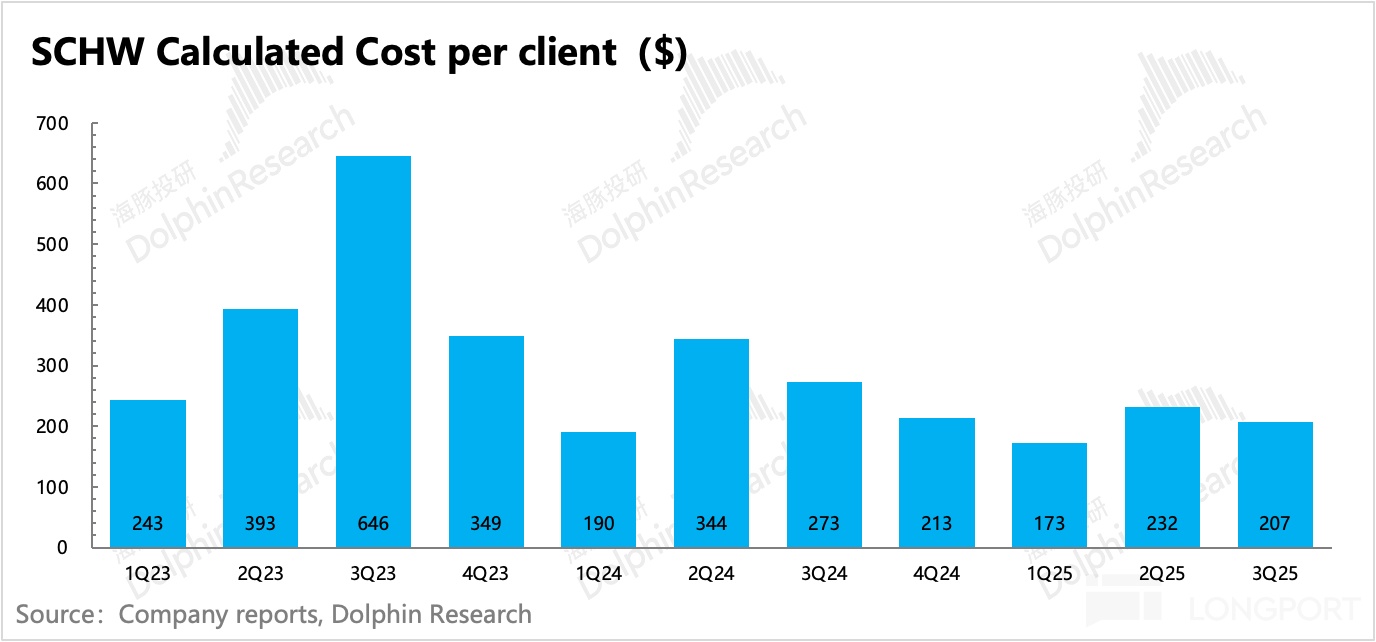

保持這樣的增長,嘉信的營銷費用也相對穩定。綜合計算下人均獲客成本 207 美元,基本圍繞在 200 美元/人的中樞水平波動。由此可見,盡管外部競爭持續增強,但至少在目前的核心用戶群體上,嘉信的品牌心智還是比較堅實的。

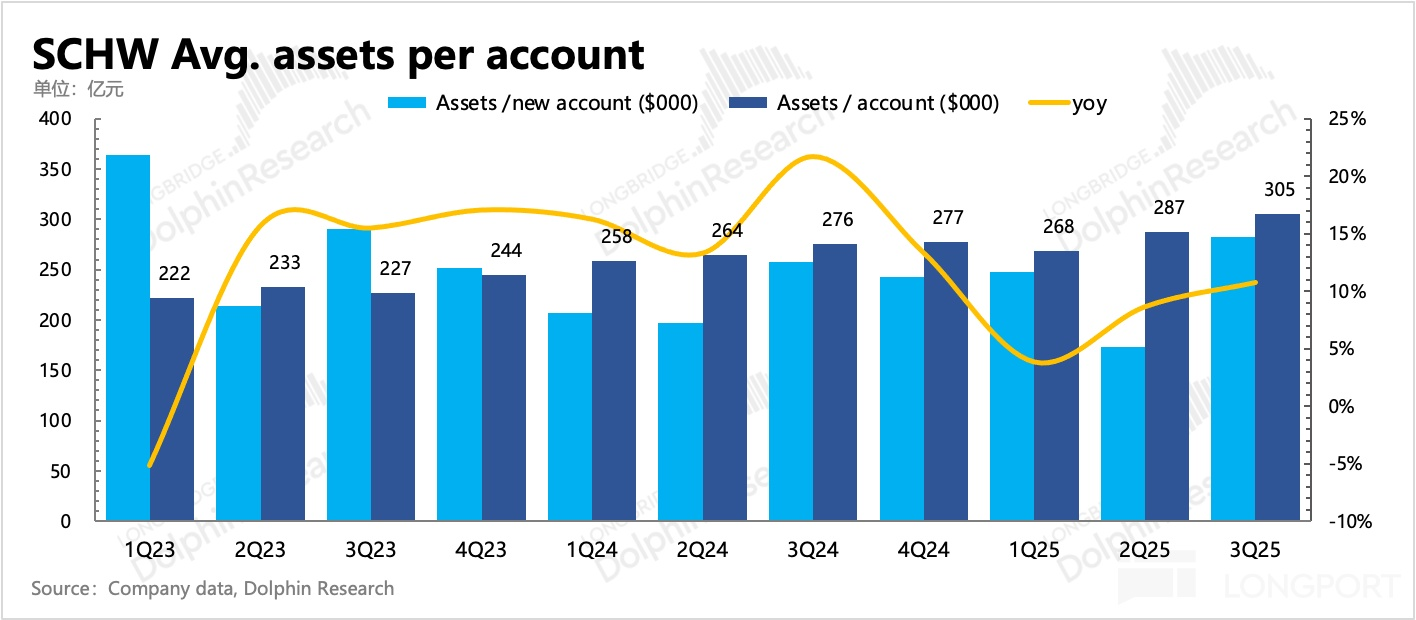

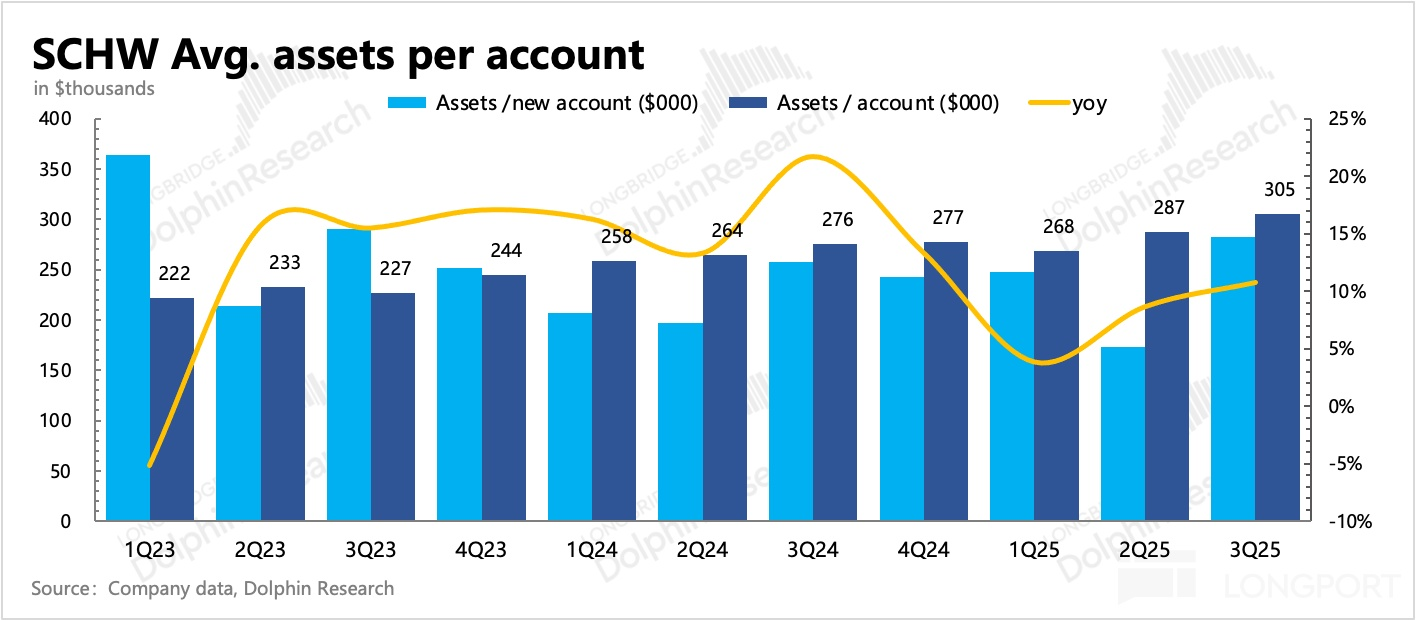

(2)三季度客戶規模達到 11.6 萬億美元,人均賬戶資産規模進一步增長到 30 萬美元。整體來看,新增的 8000 多億資産,分別來自於新增入金 1380 億,一次性轉出 30 億,以及本身資産增值 7020 億。

從最終的年化增速上來看,也就是「5% 的新增入金 +7% 的市場波動」 帶來總資産規模 12% 的内生性增速。但市場波動不受控,因此新增入金的增速是内生增長的關鍵,也就是海豚君一直強調的淨新增資産規模(NNA)。

管理層指引 NNA 長期增速在 5%~7% 區間,但目前還沒回到,降息環境下有望自然帶動 NNA 回歸到上述區間,但若要保持長期穩定甚至超越區間,就需要加快産品創新,尤其是與當前産品開發實力不容小觑的新勢力平台相比,嘉信仍然需要進一步提高産品競爭力。

三、交易:主要靠市場行情

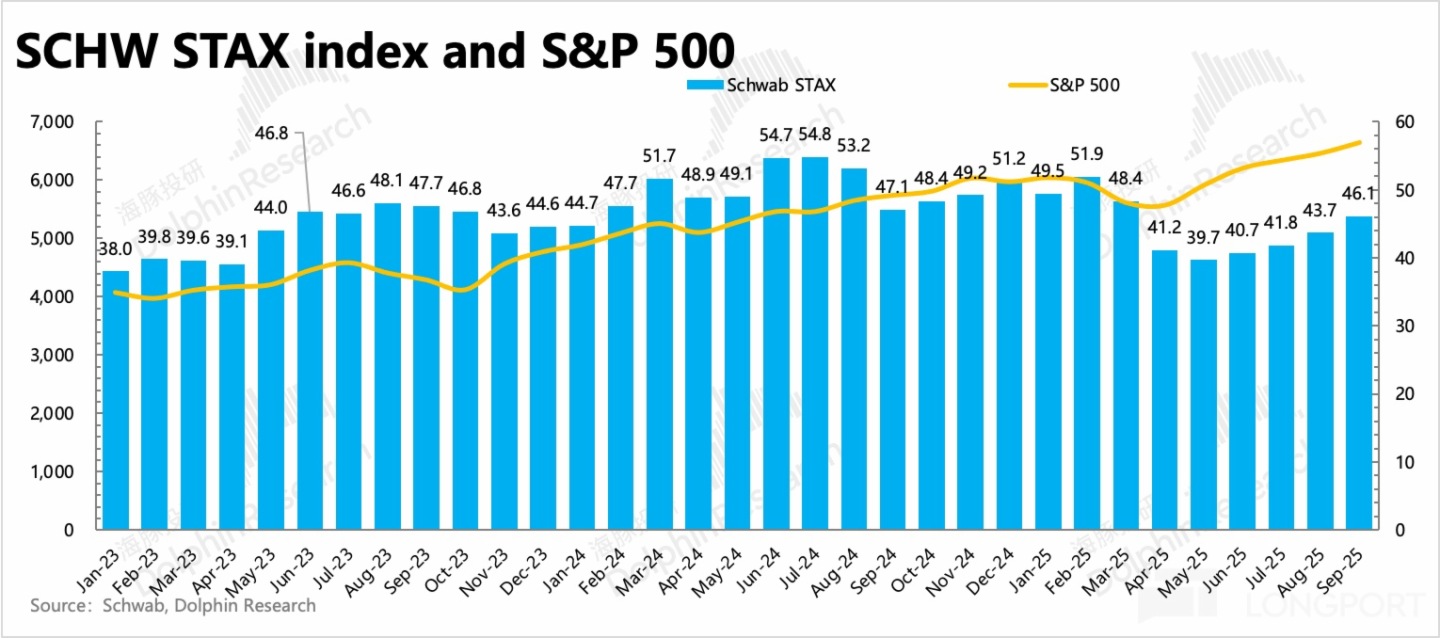

三季度市場行情不錯,標普 500 上漲 7%,加密貨幣同樣有熱度,比特幣二季度末 10.8 萬,三季度一度突破新高達到 12.3 萬。

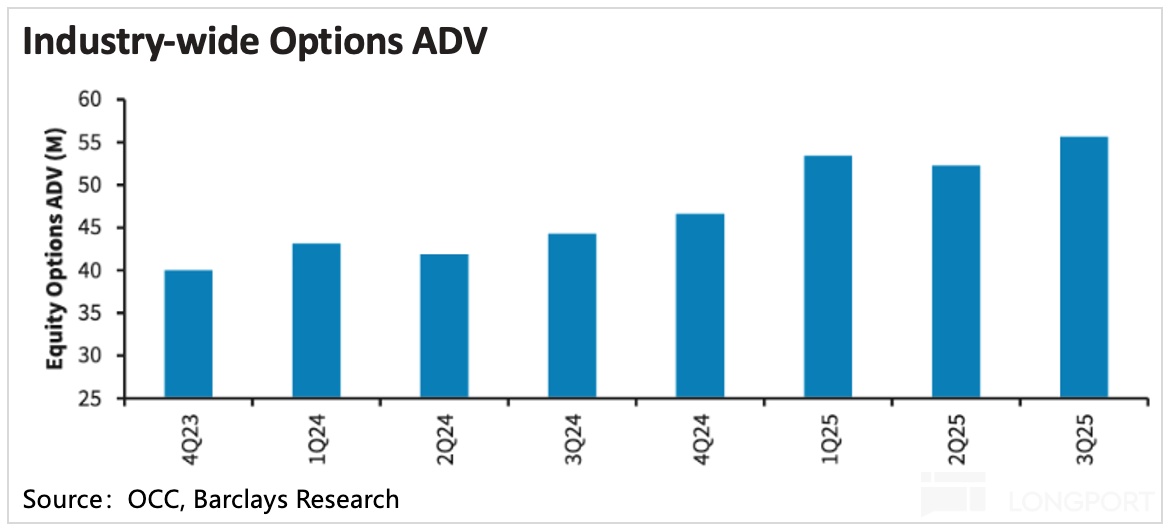

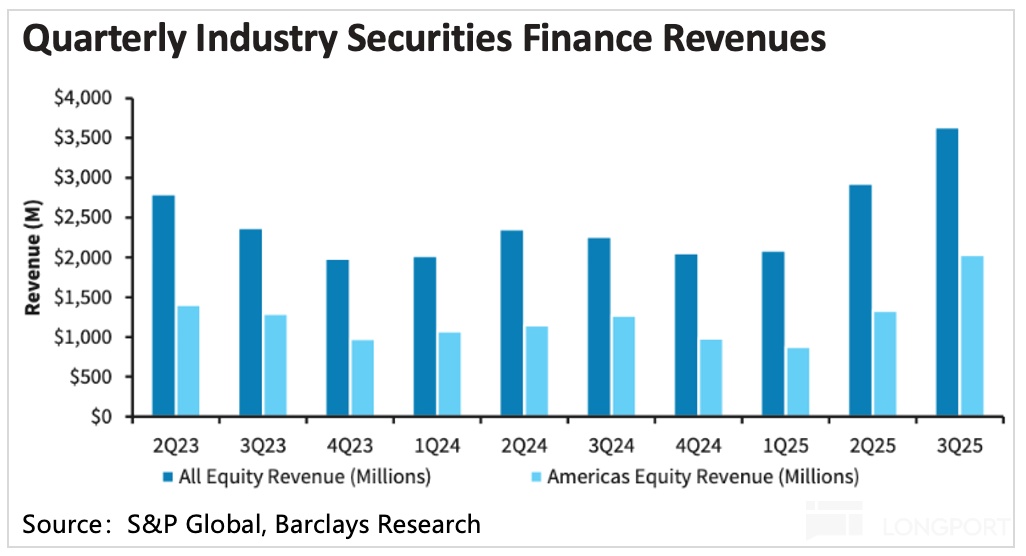

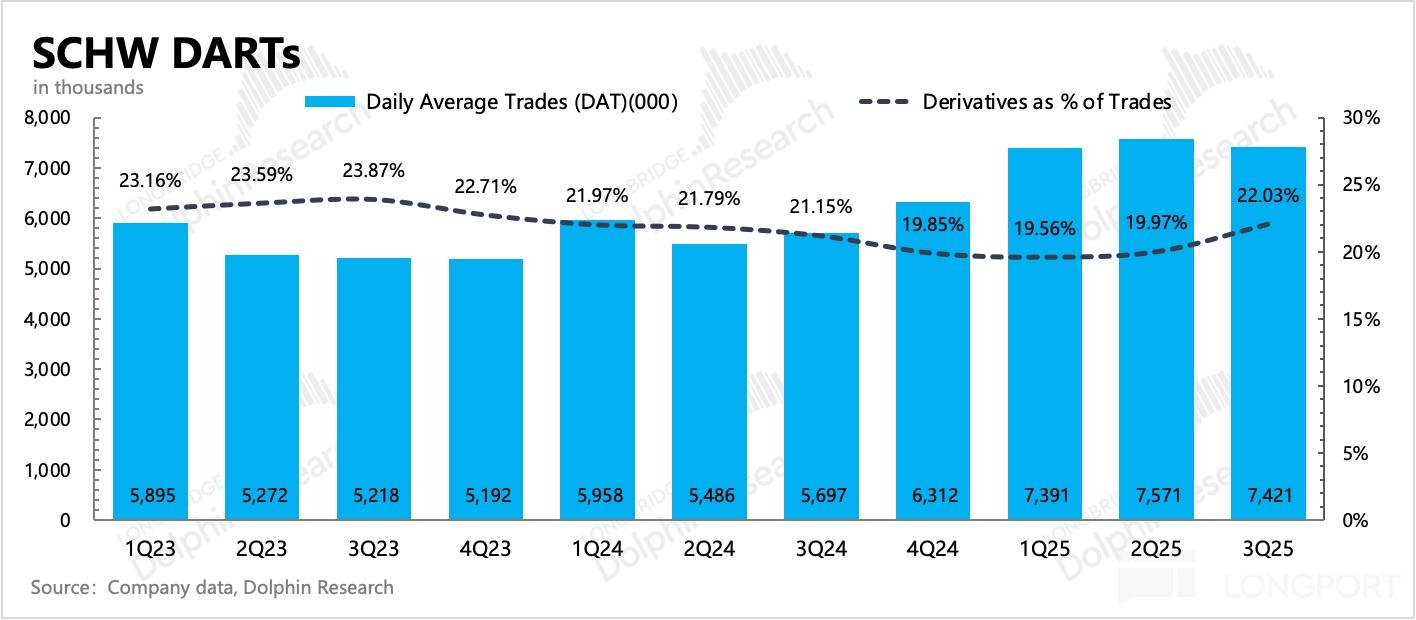

在此期間用戶交易情緒逐漸修復 4 月關稅下的陰影,嘉信的 STAR 指數自 5 月起逐月升高,表明平台内投資者風險敞口的上升。整個行業中,期權、融資融券活動也相對活躍,環比上季度規模明顯增加。

在這樣的外部環境下,嘉信交易收入三季度同比增長 25%,較二季度的 22% 進一步加速。其中日均交易筆數 742 萬,同比增長 30%。按三季度的情況年化一下,平均每個賬戶一年交易 49.3 次,同比提高 24%。

不過交易頻率環比二季度略有下降,與二季度行情表現更佔優有關。二季度標普 500 上漲 7.6%,高於三季度的 6.5%。但值得一提的是,三季度衍生品交易筆數佔比環比提高了 2 個點。

豐富衍生品可投資品種,來激活更多交易和滲透更多用戶,是嘉信未來用於驅動增長的重要舉措之一。這不僅能夠吸引嘉信目前缺少的高頻交易用戶,也能通過更高的交易費率和 PFOF 費率,來推動提高交易收入的變現效率。

四、淨利息:NIM 超預期

淨利息收入同比增長 37%,相比上季度增長進一步加速。主要受益於高利率的融資融券交易增加,以及快速償還了高資金成本的短期債務。

從息差收益率和規模拆分來看,生息資産規模同比持平,息差收益率 NIM 同比環比分別提高了 2pct、0.17pct,超出市場預期。9 月的降息對三季度當期影響,還相對有限。

上季度公司將今年的息差收益率目標,從 2.65% 提高至為 2.75%,目前 Q1-Q3 平均已經達到 2.75%,若按照目前的現金管理能力,Q4 實現一個高於 2.75% 的息差收益率也未必不能做到,關注電話會,看管理層是否再一次提高息差目標。

五、財富管理:費率下降,規模帶動增長

資管業務三季度收入同比增長 13%,主要靠規模擴張拉動,綜合費率反而有所下降。出於降息預期的影響,用戶將更多的資金投入了股票,交易間隙的閑錢則偏向投入到貨基或者共同基金中,純現金包括銀行存款的佔比進一步下降。與此同時,接受投顧服務的用戶資金規模在三季度也有明顯增加。

六、經營槓桿繼續優化

作為成熟的金融平台,支出端一般情況下保持穩定。三季度總經營支出同比增長 3%,主要增加在員工費用和專家顧問費用上,營銷費用、通訊運維等費用都保持克制,同比持平,折舊攤銷費用略微下滑。

最終經營利潤 30.2 億,同比增長 64%,利潤率 49%,同比、環比分別提高 11pct、1.2pct,金融龍頭的規模效應繼續發揮積極作用。

<此處結束>

海豚投研「嘉信理財」相關文章

深度

2025 年 10 月 9 日首次覆蓋下篇《錯失虛擬幣浪潮後,「老登」 嘉信真能殺回來嗎?》

2025 年 9 月 17 日首次覆蓋上篇《嘉信理財:「平民」 的逆襲,靠什麼卷出金融紅海?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研