1 引言

繼4月初吉爾吉斯斯坦國家投資署與與幣安聯合創始人趙長鵬(CZ)簽署諒解備忘錄,準備就加密資産和區塊鏈技術展開合作以來,吉爾吉斯斯坦政府與CZ互動頻繁。5月5日,CZ在社交媒體曬出「888BNB」的當地車牌,並配文稱贊。與該動態同期的是,吉爾吉斯斯坦總統發佈會見CZ的推文,並邀請CZ加入國家加密委員會,CZ則建議吉爾吉斯斯坦將BNB和BTC納入國家加密貨幣儲備。那麼,CZ為何如此中意吉爾吉斯斯坦?該國涉及加密資産的稅收與監管制度又有哪些特點?本文將為您揭曉答案。

1.1 國家概況

吉爾吉斯共和國(英語:Kyrgyz Republic,簡稱「吉爾吉斯斯坦」),位於中亞東北部,地處亞洲中部、西歐和東亞的連接點,首都是比什凱克(Bishkek)。吉爾吉斯斯坦的國語為吉爾吉斯語,官方語言為俄語。貨幣為吉爾吉斯斯坦索姆(簡稱「索姆」)。吉爾吉斯斯坦近年來在加密資産領域的進展顯著,積極制定加密資産法規,支持數字技術和區塊鏈生態係統的發展,是中亞地區數字資産監管和市場規模發展的領導者和加密行業核心區域。

1.2 加密資産的定性

根據吉爾吉斯斯坦《虛擬資産法》的定義,虛擬資産是一組電子數字形式的數據,具有價值,是價值的數字表達和證明財産或非財産權利的手段,使用分佈式賬本技術或類似技術創建、存儲和流通,而不是貨幣單位(貨幣)、支付手段和證券。加密資産則是虛擬資産的一種。

2 稅收政策

2.1 稅制概況

吉爾吉斯斯坦的法律體係是建立在前蘇聯共和國法律的框架内發展起來的,在許多方面,它與俄羅斯聯邦和其他前蘇聯共和國的法律制度也有相似之處。總體來說,其法律體係可分為四個層級:憲法性法律、法典、法律和法規。吉爾吉斯斯坦獨立後,其法律體係經過進一步的修訂和完善,已頒佈新《憲法》《民法》《對外貿易法》《稅法》《投資法》等涵蓋各領域的一係列法律。

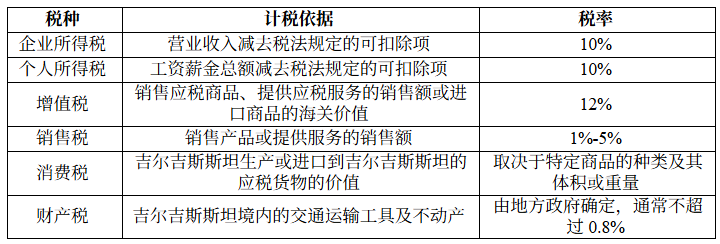

具體到稅務方面,吉爾吉斯斯坦稅務機關根據《吉爾吉斯斯坦稅法典》(Kyrgyzstan Tax Code,以下簡稱《稅法典》)中的稅收徵收和管理程序對納稅人進行管理,納稅人也應當遵從稅法典的各項要求並依法履行自身的納稅義務。吉爾吉斯斯坦的稅收主要由所得稅、流轉稅和其他小稅種組成,包括企業所得稅、個人所得稅、增值稅、銷售稅、消費稅、地下資源使用稅等中央稅收,以及財産稅和土地稅等地方稅收。另外,《稅法典》還引入多種稅收制度,包括基於單一稅種的簡化稅制、數字貨幣挖礦稅、電商稅、娛樂稅、經營執照特殊稅、特別貿易區經營稅、自由經濟區特殊稅制和高科技園區特殊稅制。

企業所得稅:1)居民企業。依照吉爾吉斯斯坦法律成立和注冊登記的法人實體和個體經營者,即為吉爾吉斯斯坦的居民實體(包括居民企業和非企業性質的單位、機構和組織等)。合夥企業在吉爾吉斯斯坦法律中屬於透明實體,從合夥企業獲得的利潤視為該企業參與方的利潤,合夥企業本身無需繳納企業所得稅。徵收範圍為其在全球範圍内取得的年度總收入繳納企業所得稅。經濟特區通常會提供降低企業稅負的優惠政策和實行自由貨幣管理制度。但會根據企業所在地,另外按照收入的0.1%至2%收取一項特殊的激勵費用。吉爾吉斯斯坦對滿足條件的創新技術園區的居民企業免徵企業所得稅。2)非居民企業。按照外國法律成立的企業,以及需要在吉爾吉斯斯坦注冊登記為個體經營者的非居民個人,為吉爾吉斯斯坦的稅收非居民企業。具體包括在吉爾吉斯斯坦設立有常設機構的非居民企業,以及雖未在吉爾吉斯斯坦設立常設機構,但有來源於吉爾吉斯斯坦收入的非居民企業。徵收範圍為其來源於吉爾吉斯斯坦的所得。

個人所得稅:1)居民納稅人。在任何連續12個月内,在吉爾吉斯斯坦居住達到或超過183天的任何個人為吉爾吉斯斯坦的居民納稅人。在境外為吉爾吉斯斯坦執行公務的個人也被視為吉爾吉斯斯坦居民納稅人。擁有吉爾吉斯斯坦國籍的人以及吉爾吉斯斯坦的居民納稅人中取得吉爾吉斯斯坦永久居住權或歸僑證的外國公民應就其取得的來源於全球的收入,在吉爾吉斯斯坦繳納個人所得稅。而滿足居民納稅人判定標準的個人,如果沒有吉爾吉斯斯坦國籍,也沒有取得永久居住權或歸僑證,則僅就其來源於吉爾吉斯斯坦的收入繳納個人所得稅。個體經營者不需要繳納個人所得稅,而應繳納企業所得稅。2)非居民納稅人。在任意連續12個月内,在吉爾吉斯斯坦居住未達到183天的個人為吉爾吉斯斯坦的非居民納稅人。非居民納稅人應就其來源於吉爾吉斯斯坦的所得繳納個人所得稅。

增值稅:納稅義務人包括在吉爾吉斯斯坦境内銷售應稅貨物、提供應稅服務的企業和個人;進口應稅貨物的企業;在吉爾吉斯斯坦境内提供勞務、服務以及以電子形式提供服務(包括向吉爾吉斯斯坦居民個人提供電商服務)的外國企業。根據稅法規定,除享受增值稅優惠政策外,在吉爾吉斯斯坦境内銷售增值稅應稅貨物和提供應稅服務及勞務都需要繳納增值稅。與此同時,進口應稅貨物也需要繳納增值稅,其計稅依據為進口貨物的海關完稅價格。出售加密財産無需繳納增值稅。

基於單一稅種的簡化稅:自2024年1月起,3,000萬索姆的收入上限被取消,除少數行業實體仍不能申請適用基於單一稅種的簡化稅制外,任何個體經營者和企業(在吉爾吉斯斯坦沒有設立常設機構的外國企業除外)納稅人都可申請適用。單一稅的計稅依據通常為銷售收入,從事特殊業務類型的納稅人計稅依據有特殊規定。

特殊稅制稅收優惠:1)自由經濟區特殊稅制。在自由經濟區注冊的納稅人適用自由經濟區特殊稅制。除一些特殊情況外,適用自由經濟區特殊稅制的納稅人被免除所有稅款的納稅義務,只需履行繳納社會保障繳款的義務。自由經濟區特殊稅制不增加新的納稅義務,因此該稅制本身不涉及納稅申報和繳納。2)高科技園區特殊稅制。在高科技園區注冊的納稅人適用高科技園區特殊稅制。高科技園區納稅人被免除企業所得稅、銷售稅和增值稅的納稅義務,但其他稅種的納稅義務仍需按照一般規定履行。高科技園區特殊稅制同樣不增加新的納稅義務,因此該稅制本身不涉及納稅申報和繳納。

總體而言,為了更好地促進經濟發展,吉爾吉斯斯坦在稅收管理上不斷簡化稅制,優化稅收結構,引入數字化工具,以建立更加高效、公正的稅收體係,提升稅收的透明度和合規性。

2.2 加密稅收政策和最新動態

根據2020年8月1日發佈的政府法令,吉爾吉斯斯坦針對在加密資産領域挖礦開展業務的實體實行了特殊的稅收制度,開徵加密挖礦稅。《稅法典》規定,對於使用軟件和硬件執行計算操作挖礦活動的公司和個人,應支付加密挖礦稅而非所得稅。納稅人應在稅務登記地向稅務機關提交作為挖礦稅納稅人的申請。加密挖礦稅的徵稅基數應為挖礦過程中消耗的電力的應計金額,包括增值稅和營業稅,稅率定為15%。

出售加密資産超過其購買成本的超額收益金額,以及無償獲得的加密資産的價值,都是納稅人年度總收入的構成部分,則需要按規定繳納所得稅。其中,該國對出售加密資産的定義為:將加密資産兌換為本國或外國貨幣。一種加密資産與另一種加密資産的交換不被視為出售。適用的所得稅稅率為10%。

在吉爾吉斯斯坦銷售加密資産不徵收增值稅。但銷售免徵增值稅的貨物、工程、服務時,貿易活動和生産部門繳納2%銷售稅,其餘則收取3%的銷售稅。根據伊斯蘭金融的規定,在出售股票、組織權益、貨幣、加密資産、固定資産、貨物時,稅基為出售所得減去購置成本。

值得注意的是,2024年10月15日,吉爾吉斯斯坦經濟和商業部金融市場監督管理局宣佈開始就吉爾吉斯斯坦内閣《關於修改吉爾吉斯共和國政府2019年4月15日第159號《關於批準國家稅率》決議》的立法監管和徵求相關方建議進行討論。目的是通過提高非銀行金融領域經營企業(如加密資産交易所運營商、保險機構、證券市場專業參與者、典當行以及從事加密資産挖礦的組織)的國家稅率,確保國家的非稅收收入。尤其是通過對加密資産、保險公司和證券等高風險行業參與者徵收更高的稅款來提高金融穩定性。

3 加密資産監管動態

3.1 加密資産監管政策

2022 年,吉爾吉斯斯坦通過了《虛擬資産法》,為加密資産的創建、發行、存儲及流通奠定了監管基礎。促進了吉爾吉斯斯坦加密資産行業的蓬勃發展,憑借其對加密資産和區塊鏈的積極態度在中亞國家中而脫穎而出。《虛擬資産法》明確加密資産服務提供商(VASPs)許可證制度,由國家金融市場監管服務局統一監管。這使得服務提供商能夠輕松進入市場,監管機構也能夠更好地進行監管。截至2025年1月31日,金融監管局已頒發144張加密資産服務商經營許可證,在頒發的許可證總數中,8個許可證頒發給了加密資産交易運營商,其餘138個許可證頒發給了加密資産交易所運營商。

2025年1月10日,為提高加密資産服務商的效率,通過了2024年12月31日第823號吉爾吉斯共和國内閣部長會議決議《關於修改吉爾吉斯共和國内閣在虛擬資産流通領域某些決議》。主要變化包括:一、提高對加密資産交易運營商的要求。包括對客戶的身份識別和驗證、交易所規則的公佈、受益所有人聲譽的驗證等提出了要求;禁止通過無牌照的運營商進行交易,並使用保密性更高的加密資産錢包;對交易加密資産的運營商的最低授權資本提出了2,000,000個計算指標的要求。二、加密資産交易所運營商的活動要求。引入了核實受益所有人聲譽、進行年度審計和通知授權機構變更的要求;禁止使用外國金融機構的預付卡以及向在綫賭場和去中心化係統的地址轉移加密資産;加密資産交易所運營商的最低授權資本設定為1,000,000計算指標。三、加密資産發行監管規定發生變化。排除了發行人通過私募方式發行加密資産的可能性;已確定提名外幣加密資産發行人的可能性。

自2022年《虛擬資産法》為加密活動建立了明確的法律框架以來,吉爾吉斯斯坦還陸續通過推動將加密銀行技術納入其銀行係統、數字支付和金融法規等活動,表明了其對加密行業的積極準備和開放姿態。2024年10月,吉爾吉斯斯坦經濟部發起並向議會提交了一項關於在吉爾吉斯斯坦建立加密銀行的法案。該法案提出對現行加密資産立法進行修改,要求加密銀行需為在吉爾吉斯斯坦境内注冊的法人實體,根據吉爾吉斯斯坦《銀行和銀行活動法》頒發的許可證,提供一種或多種與加密資産相關的銀行服務。獲得許可證後,加密銀行有權開展本法規定的任何類型的數字資産相關活動,無需獲得額外的許可證。加密銀行不需要單獨的許可證即可開展銀行業務。創建加密銀行將確保用戶權益得到保護,從而降低欺詐和資金未經授權訪問的風險。加密銀行還將成為智能合約、DeFi等新金融技術的實施平台,助力金融體係的現代化。

值得注意的是,2025年2月,吉爾吉斯斯坦經濟和商業部金融市場監管局宣佈開始就加密資産服務提供商活動的法律監管進行討論並收集相關方的建議。監管加密資産市場的總體方針為確保透明度、安全性和對市場參與者的保護。擬議的法規將涉及修改和修訂監管行為的規範,以使法律框架適應加密資産市場的發展動態,並為加密資産市場的參與者創造更加清晰、穩定的法律環境。並促進加密資産服務提供商建立内部控制。這預示著吉爾吉斯斯坦將推出更加嚴格的監管政策,以進一步提高加密資産交易的透明度。擬議法規的出台也將有助於,打擊恐怖主義融資和洗錢,並提高其運營效率。

3.2 當地加密行業最新動態

吉爾吉斯斯坦財政部創建了第一個國家加密資産交易所 Coin National Exchange,是中亞首個設立國家加密資産交易所的國家。該交易所於2024年12月30日正式進入司法部登記冊,主要業務是金融市場管理。吉爾吉斯斯坦證券交易所、BTS 交易所、EVDE 通用交易所和許多加密資産交易所目前都屬於這一類別。根據財政部文件顯示,從共和國預算中撥款1億KGS作為Coin National Exchange的初始授權資本。

為了繼續鞏固作為區域加密中心的地位,吉爾吉斯斯坦積極支持穩定幣的發展。2025年4月,吉爾吉斯斯坦公司 Old Vector 發行了一種與俄羅斯盧佈掛鈎的穩定幣A7A5,與俄羅斯盧佈保持1:1 的掛鈎。A7A5是根據吉爾吉斯斯坦新通過的加密法規發行的,並得到政府的支持。根據官方白皮書,該項目儲備金報告每周更新一次,獨立公司每季度進行一次外部審計,確保充分的問責制和信任。A7A5從利息收入中産生收入,並在每天收到銀行存款資金時自動將 50% 的收入分配給所有通證持有者,持有者無需執行任何作即可接收這些分配。

在穩定幣和CBDC方面,此前吉爾吉斯斯坦推出了與黃金和美元掛鈎的穩定幣Gold Dollar(USDKG)。與其他穩定幣不同,USDKG是一種1:1美元錨定、黃金支持的穩定幣,該國財政部的角色僅限於提供黃金儲備。其餘的開發、審計和維護都由私營公司和個人完成。這一舉措或將更好地促進加密生態係統的規範透明,實現基礎設施現代化,促進跨境貿易,並吸引國際投資。此外,今年4月中旬,吉爾吉斯斯坦總統還簽署了賦予「數字索姆」合法地位的法案,而如果吉爾吉斯斯坦最終決定發行CBDC,那麼數字索姆將成為該國的法定貨幣。

4 總結與展望

吉爾吉斯斯坦積極推進加密行業發展,注重優化加密資産的稅收政策,明確的稅收制度和具有競爭力的稅率,不僅提升了吉爾吉斯斯坦在全球加密資産市場中的吸引力,也為投資者和市場參與者創造了穩定和有利的經營條件。同時,無論是此前的監管改革還是與CZ的頻繁互動,都表現出吉爾吉斯斯坦對加密資産的友好態度。我們相信,在全球加密資産行業快速增長的背景下,吉爾吉斯斯坦的相關稅收和監管制度將有助於其在加密資産領域創造競爭優勢,特別是隨著該國加密銀行、國家交易所和穩定幣的發展,吉爾吉斯斯坦加密資産將與傳統金融體係進一步結合,推動該國乃至中亞地區創新基礎設施的開發以及整體行業的蓬勃發展。

内容來源:PANews