ARM(ARM.O)於北京時間 2025 年 7 月 31 日上午的美股盤後發佈了 2026 財年第一季度財報(截止 2025 年 6 月),要點如下:

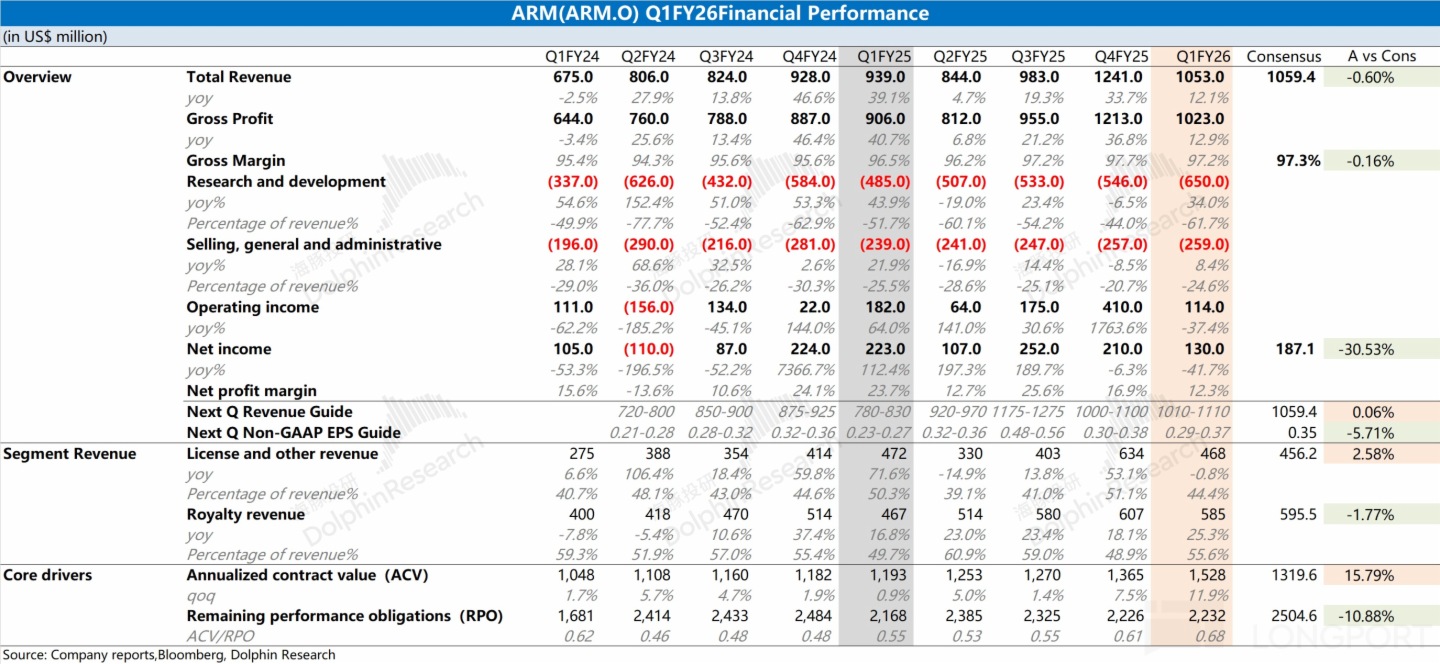

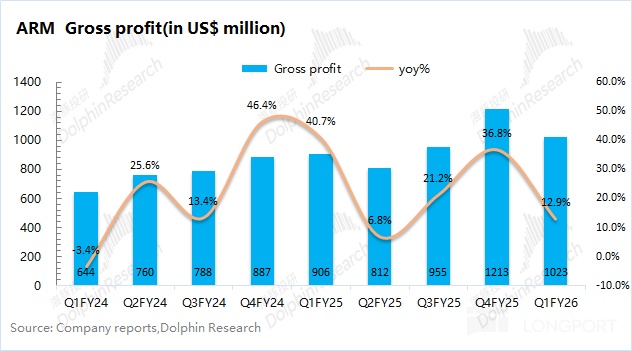

1、主要數據:$Arm(ARM.US) 本季度實現收入 10.53 億美元,同比增長 12.1%,接近於市場預期(10.59 億美元)。版稅業務增速達到 25%,是公司收入增長的主要來源,而許可證業務出現回落。公司毛利率為 97.2%,繼續在高位維持。

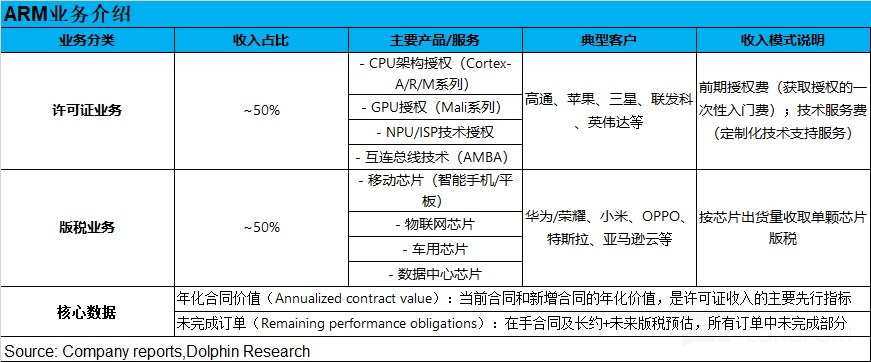

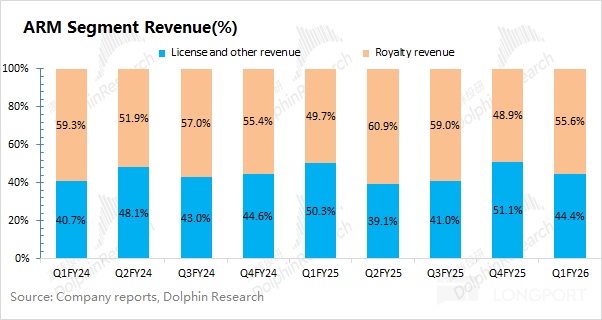

2、具體業務情況:許可證業務和版稅收入接近於 1:1

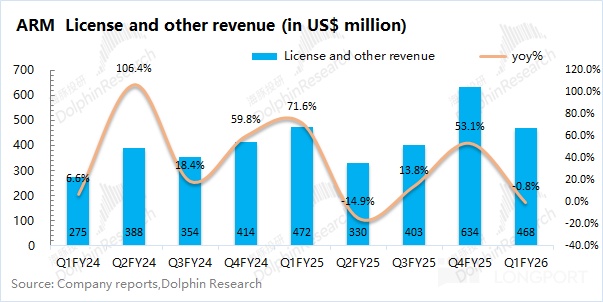

a)本季度許可證業務收入 4.68 億美元,同比環比均有下滑。其中公司上季度確認了一筆馬來西亞政府約 2.5 億美元的協議收入,而去年同期也是相對高基數;

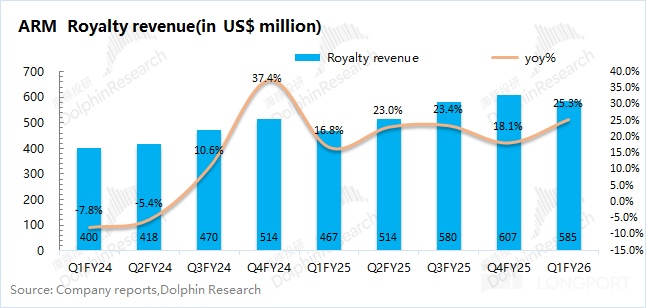

b)本季度版稅業務收入 5.85 億美元,同比增長 25.3%。主要受 AI 驅動的智能手機、數據中心、汽車、物聯網等各終端市場需求的推動,其中 Neoverse 芯片在超大規模數據中心的市場份額預計今年達近 50%。此外,Armv9 滲透率提升和 CSS 産品陸續上市,都將是公司版稅業務持續增長的動力。

(注:CSS 計算子係統是一種預組裝的 IP 模塊,不僅包含 Arm CPU 内核,還包含其他 IP 部分,使得企業能夠跳過集成環節,更快將産品推向市場)

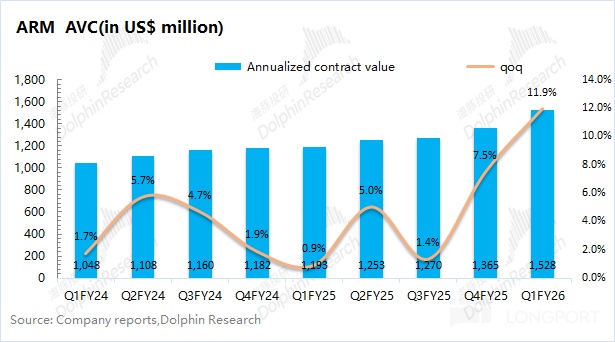

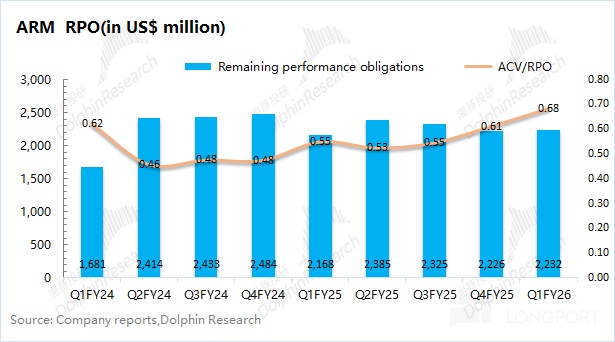

3、核心指標:①年化合同價值(ACV),公司本季度年化合同價值為 15.3 億美元,環比增長 11.9%,其中本季度有 3 筆 CSS 許可證升級;②剩餘未完成訂單(RPO),公司本季度剩餘未完成訂單為 22.3 億美元,環比幾乎持平,這明顯低於市場預期(25 億美元);③ACV/RPO 比值:本季度 ACV/RPO 為 0.68,呈現上升的趨勢,這表明公司當前訂單結構更偏向於短期。

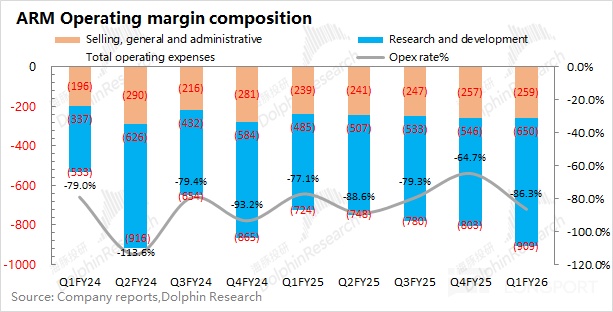

4、經營費用:研發費用大幅提升,銷售費用相對平穩。其中公司本季度研發費用為 6.5 億美元,同比增長 34%。研發費用的大幅提升,主要是公司加大了對下一代技術的研發投入。

研發費用的再次提升,對公司利潤釋放産生直接壓力,公司本季度利潤端出現明顯回落。

5、下季度指引:ARM 預期 2026 財年第二季度營收為 10.1-11.1 億美元,區間中值環比本季度收入基本持平,接近於市場預期(10.6 億美元);公司預期 Non-GAAP 的 EPS 為 0.29-0.37 美元,區間中值低於市場預期(0.35 美元),主要受研發投入增加的影響。

海豚君整體觀點:指引和訂單數據直接影響市場信心

ARM 本季度營收和毛利率接近於市場預期,但利潤端出現明顯下滑,主要是公司再次加大了在研發端的投入。雖然公司當前毛利率維持在 97%,但本季度的研發費用率再次回升到了 61.7%,這將直接影響市場對公司利潤釋放的預期。

相比於當期業績表現,市場更關注於公司指引、年化合同金額和剩餘未完成訂單情況。受 3 筆 CSS 許可升級的帶動,公司的年化合同金額達到了 15.3 億美元,但公司指引和訂單情況都相對平淡,尤其是公司的剩餘未完成訂單環比幾乎不增長。

當前 ARM 的高估值中,包含著市場對公司 「持續高成長,快速消化估值」 的期待,然而以上情況,這無疑會增加市場對公司 「增速放緩,高投入之下,利潤難以釋放」 的擔心。

對於 ARM 的業務情況,主要有三個關注點:

1)版稅業務:是公司最為穩健的一項。盡管關稅影響可能導致搭載 Arm 知識産權的設備出貨量出現波動,但 Arm 在人工智能/定制芯片(如 Grace、Cobalt、Axion、Graviton)方面的增長態勢,以及 CSS/v9 技術的採用,將繼續推動版稅業務收入的增長;

2)許可證業務:Arm 的授權收入及年度合同價值(ACV)增長能否維持在遠高於其長期目標水平(即中高個位數百分比)。由於與人工智能需求相關的授權業務加速增長(即計算需求越高,Arm 産品的應用就越多),Arm 的授權收入和年度合同價值(ACV)已呈現出高於目標水平的趨勢。

3)研發投入的情況:由於公司毛利率維持在 97% 的高位,而經營費用也是影響公司利潤釋放的關鍵一環。有報道稱 Arm 正在開展内部芯片開發工作,在此背景下,其不斷增加的研發支出也將成為市場關注點。如果公司保持著 「高成長、高投入」 市場也能接受,但增速一旦出現下滑,那麼高投入將直接成為公司的負擔。

由於 ARM 毛利率相當穩定,公司業績增長主要來自於收入的擴張以及規模效應下費用率的下降,因而收入端的表現將最為關鍵。

從短期角度看:當前公司仍將受到 AI 需求推動,結合公司當前市值(1730 億美元),對應 2026 財年 PS 接近 37 倍(收入同比 +17.6%)。參考公司 PS 歷史估值區間大約在 20-50 倍之間,當前估值還略高於區間中樞。ARM 的估值明顯高於其他 IP 同類公司的估值(10 倍 PS 左右),其中主要包含了市場對公司行業地位、客戶結構和成長性的認可。而如果公司一旦不能交出更為滿意的 「答卷」,公司股價也將承受相應的沖擊。

對於 ARM 的投資,更多地看重於公司中長期的成長性。盡管智能手機終端市場會受行業面影響,但 AI 數據中心、汽車等業務仍將給公司帶來增長。憑借英偉達的 Grace CPU、亞馬遜的 Graviton、微軟的 Cobalt 以及谷歌的 Axion 等産品,公司也將在數據中心領域的市場份額繼續提升。

整體來看,ARM 本次財報的中長期邏輯仍在,但 「收入增速下滑、投入大幅增加」 還是會影響公司的成長性預期,對公司當前的高估值帶來了壓力。

以下是海豚君對 ARM 的具體分析:

一、整體業績:

1.1 收入端

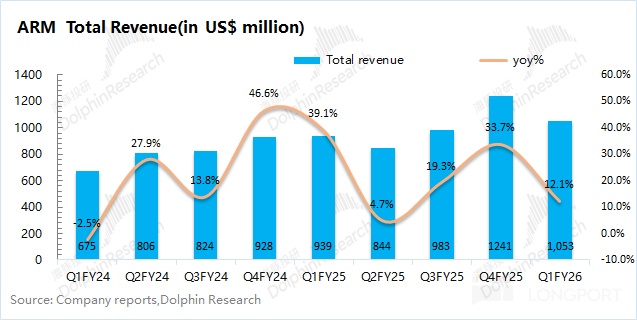

ARM 在 2026 財年第一季度(即 25Q2)實現營收 10.53 億美元,同比上升 12.1%,接近市場預期(10.59 億美元)。主要增量來自於版稅業務,本季度版稅業務同比增長 25%,而許可證業務出現回落。

1.2 毛利端

ARM 在 2026 財年第一季度(即 25Q2)實現毛利 10.2 億美元,同比增長 12.9%。本季度的毛利率為 97.2%,同比提升 0.7pct。由於公司毛利率長期維持在 95% 以上,因而毛利表現整體與收入端相近。

1.3 經營費用

ARM 在 2026 財年第一季度(即 25Q2)的經營費用為 9.1 億美元,同比增長 25.6%,本季度公司再次加大了對研發的投入。本季度經營費用率達到了 86.3%,這直接擠壓了公司的利潤率。

具體費用端情況,拆分來看:

1)研發費用:本季度公司的研發費用為 6.5 億美元,同比增加 34%,公司加大了對下一代技術的研發投入。結合外媒推測,ARM 可能已經開啓了内部芯片的研發。

2)銷售及管理費用:本季度公司的銷售及管理費用為 2.6 億美元,同比增加 8.4%。在收入端增長的影響下,銷售及管理費用也有所增加。

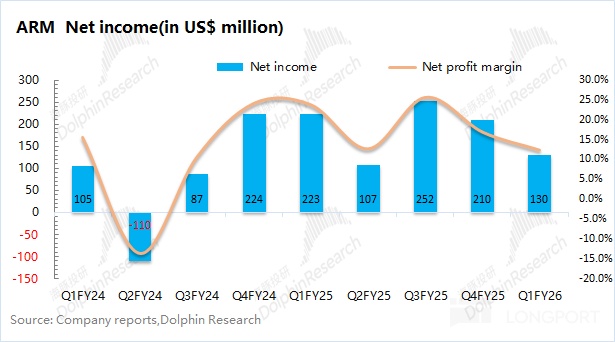

1.4 淨利潤

ARM 在 2026 財年第一季度(即 25Q2)實現淨利潤 1.3 億美元,同比環比都明顯下滑,低於市場預期(1.87 億美元)。公司毛利率相對穩定,本季度大幅增加了研發支出,這直接將淨利率被擠壓至 12.3%。

由於公司在下季度仍將保持較高的經營費用,在收入端環比基本持平的情況下,公司下季度的淨利潤仍將面臨壓力。

二、各業務細分:版稅穩健增長,許可證又現乏力

從 ARM 的分業務情況看,版稅業務收入佔比提升至 55%,主要是本季度版稅業務實現 25% 的同比增長,然而許可證業務出現了回落。

2.1 許可證業務

ARM 的許可證業務在 2026 財年第一季度(即 25Q2)實現營收 4.68 億美元,同比下滑 0.8%。其中本季度有 3 筆 CSS 許可證升級,一部分收入計入本季度,其餘部分計入剩餘未完成訂單中。

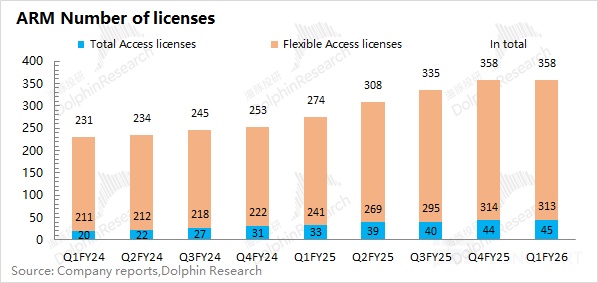

本季度公司總客戶數目不變,仍維持在 358 個。其中全授權客戶數增加至 45 個,靈活授權客戶業減少了 1 個,靈活授權客戶轉向全授權形式。

由於多個高價值協議在簽訂時間和規模上的正常波動,以及積壓訂單帶來的貢獻,許可證業務收入每個季度都會有所不同。對於公司,主要關注於年化合同價值(ACV),以便更好地了解許可證業務的潛在增長率。

本季度年度合同價值(ACV)提升至 15.3 億美元,環比增長 11.9%,本季度受 3 家 CSS 許可證升級的帶動。在當前 AI 需求的推動下,增速表現遠好於公司此前中高個位數增長的長期目標。

然而本季度公司剩餘履約價值(RPO)為 22.3 億美元,基本持平,是明顯低於市場預期(25 億美元)。結合公司的 AVC/RPO 指標看,公司當前的訂單結構更偏向於短期。

2.2 版稅業務

ARM 的版稅授權業務在 2026 財年第一季度(即 25Q2)實現營收 5.85 億美元,同比增長 25.3%。

版稅業務依然是公司最為穩健的一項,本季度所有目標終端市場的特許權使用費收入均在增長,包括智能手機、數據中心、汽車和物聯網領域。由於基於 Armv9 和 CSS 的旗艦智能手機持續受到青睐,智能手機領域的增長速度比整體市場快一個數量級。

數據中心領域仍是 ARM 的主要看點,公司的 Neoverse 芯片在超大規模數據中心的市場份額有望從去年的 18% 增長至今年預計的近 50%:

a)在通用領域中,Arm 憑借 Graviton、Google Axion、Microsoft Cobalt 等産品持續搶佔 x86 份額;

b)在 AI 領域中,前代 NVIDIA Hopper 依賴外部 x86,而新一代 Grace Blackwell 採用集成 Arm 設計,使 Arm 從該領域 0 份額躍升至近乎獨佔。

另一方面看,階梯式上升 CSS 費率將助力版稅業務的業務。Armv8 約 2.5%-3%,Armv9 約 5%,初代 CSS 約 10%,新一代 CSS 超 10%。隨著越來越多的客戶採用 CSS,形成 「更高價值→更高費率→更多客戶→更高收入」 的循環。

綜合數據中心市場的增長和 CSS 費率升級來看,公司的版稅業務依然會實現穩健增長,公司的長期看點也依然還是在的。

<本篇完>

海豚投研關於 ARM 的相關研究

2025 年 5 月 8 日電話會《ARM(紀要):關稅對公司沒有直接影響》

2025 年 5 月 8 日財報點評《ARM:指引預警 「潑冷水」,估值泡沫要戳破?》

2025 年 2 月 6 日電話會《ARM(紀要):未來重點看 「課稅」 能力成長性》

2025 年 2 月 6 日財報點評《ARM:AI 助力業績達標,高估值仍是 「甜蜜負擔」》

2024 年 11 月 7 日電話會《ARM:雲服務和汽車市場份額將持續增長(FY25Q2 電話會)》

2024 年 11 月 7 日財報點評《ARM:AI 信仰,撐得住百倍估值嗎?》

2024 年 8 月 1 日電話會《ARM:下調全年版稅收入預期(FY25Q1 電話會紀要)》

2024 年 8 月 1 日財報點評《ARM:指引失溫,AI 信仰遇冷》

2024 年 5 月 9 日財報點評《ARM:狂歡過後,AI 在減速嗎?》

2024 年 2 月 8 日財報點評《ARM:AI 的翅膀,還能飛多久?》

2023 年 9 月 13 日 ARM 深度《ARM: 賣完阿裡,軟銀下一個命根子真值五百億?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研