$名創優品(MNSO.US) $名創優品(09896.HK) 名創優品:名創暴跌? 沒有 IP 魂,搬不來下一個 「泡泡瑪特」

北京時間 5 月 23 日下午,名創優品(9896.HK)(MNSO.N)發佈了 2025 年 Q1 業績,雖然整體營收端符合預期,但最大的問題在於營銷費用大幅飙升後核心經營利潤不及預期。

具體要點如下:

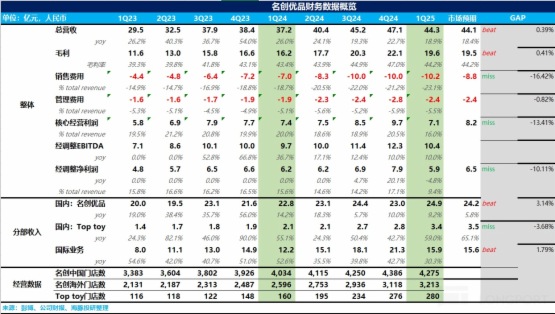

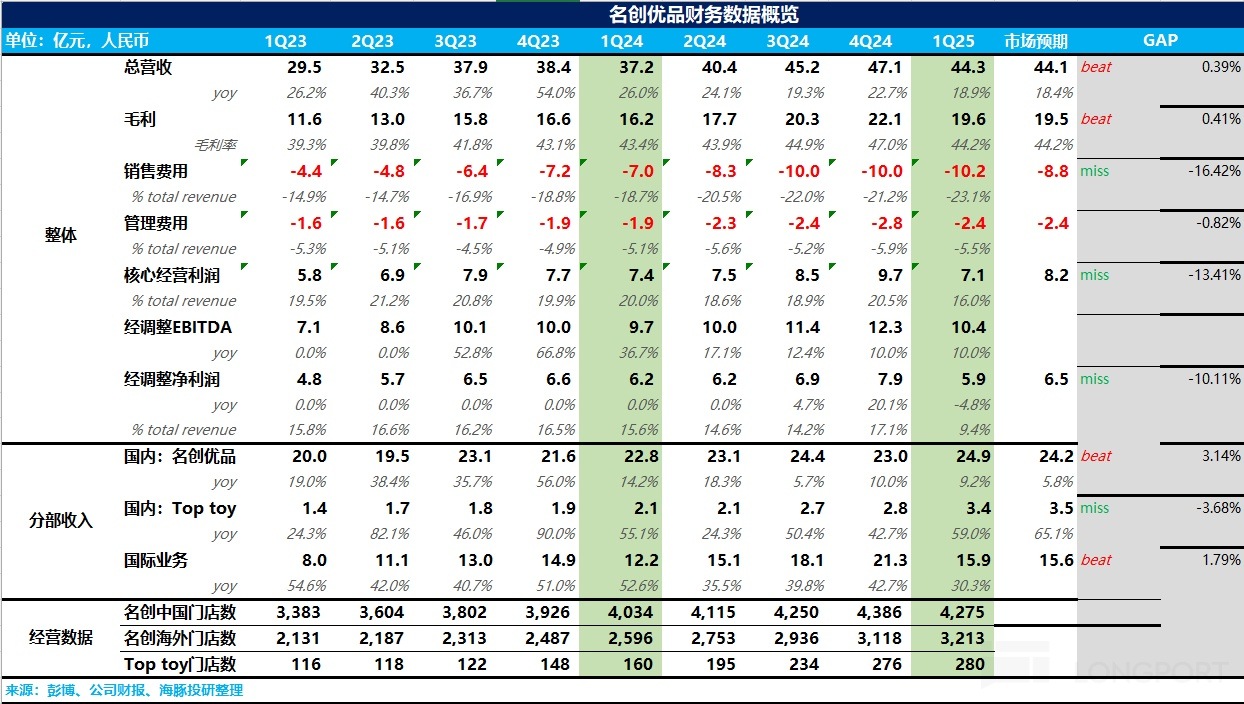

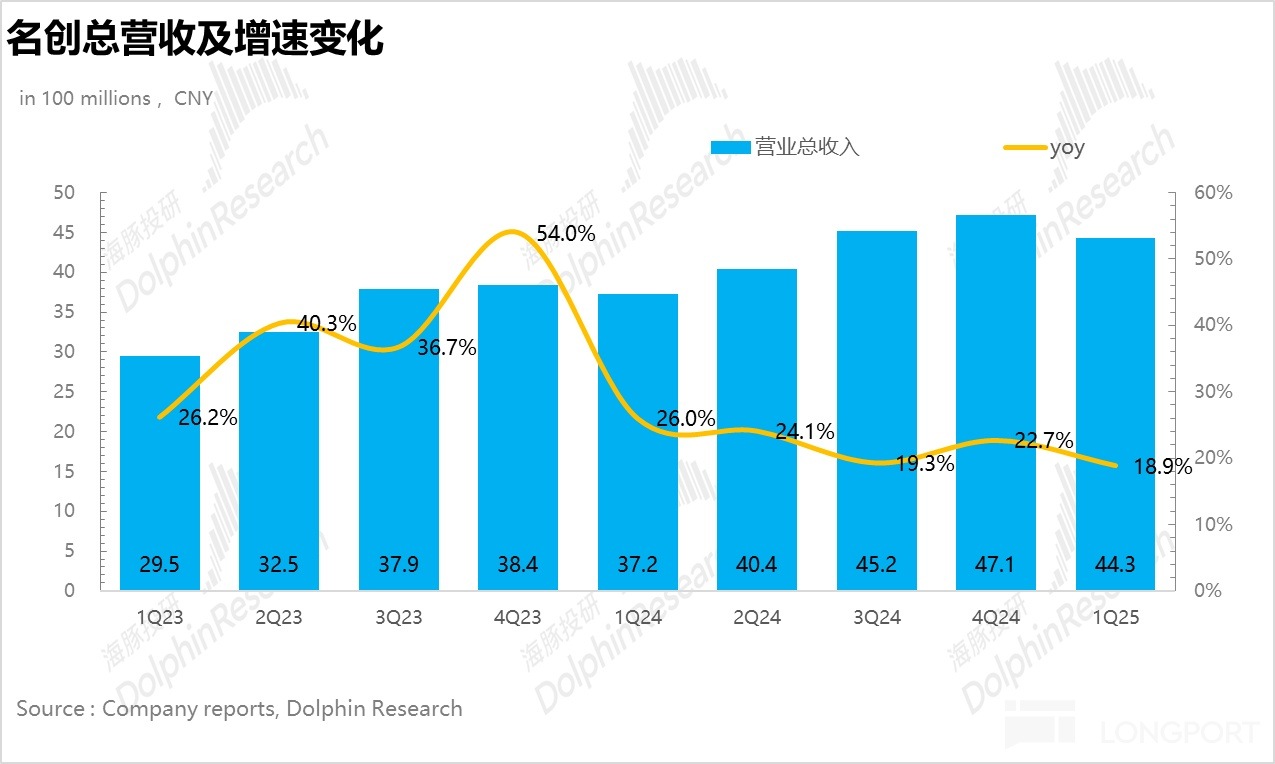

1、營收整體符合預期:25Q1 名創集團層面實現總營收 44.3 億元,同比增長 19%,基本符合預期。拆分來看,國内實現營收 28.4 億元,同比增長 13.3%。由於公司從去年開始明確表示放緩國内的開店速度,注重門店的精細化運營,因此市場對國内 Q1 的預期並不高,而實際上在名創 Q1 大幅關店的基礎上由於1)名創主品牌單店營收環比改善,2)高毛利潮玩放量帶動 Top toy 增速提速,最終達到了市場預期。

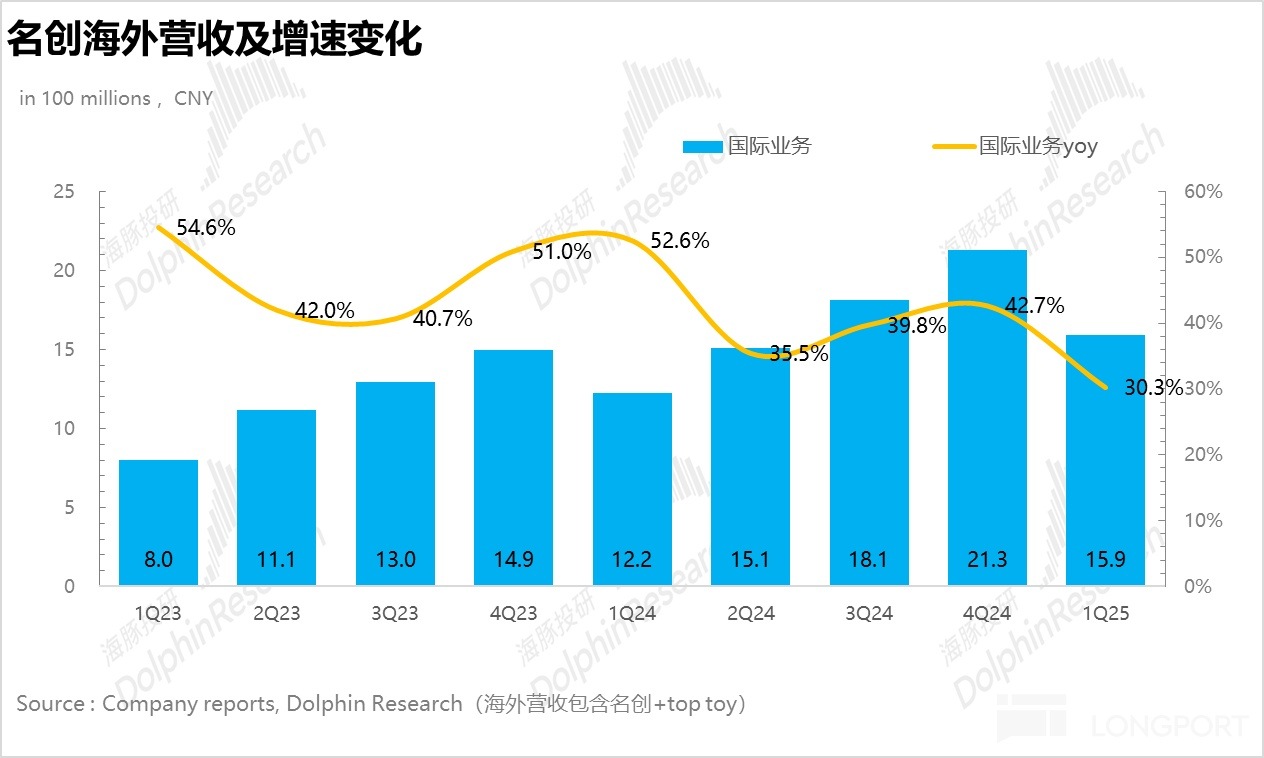

海外地區實現營收 15.9 億元,同比增長 30%,在去年高速開店的基礎上,海外營收端增速卻從去年 40%+ 掉到了 30%,只能說明同店營收表現不是很好,海外營收佔比也從 45% 下降至 36%,不及海豚君的預期。

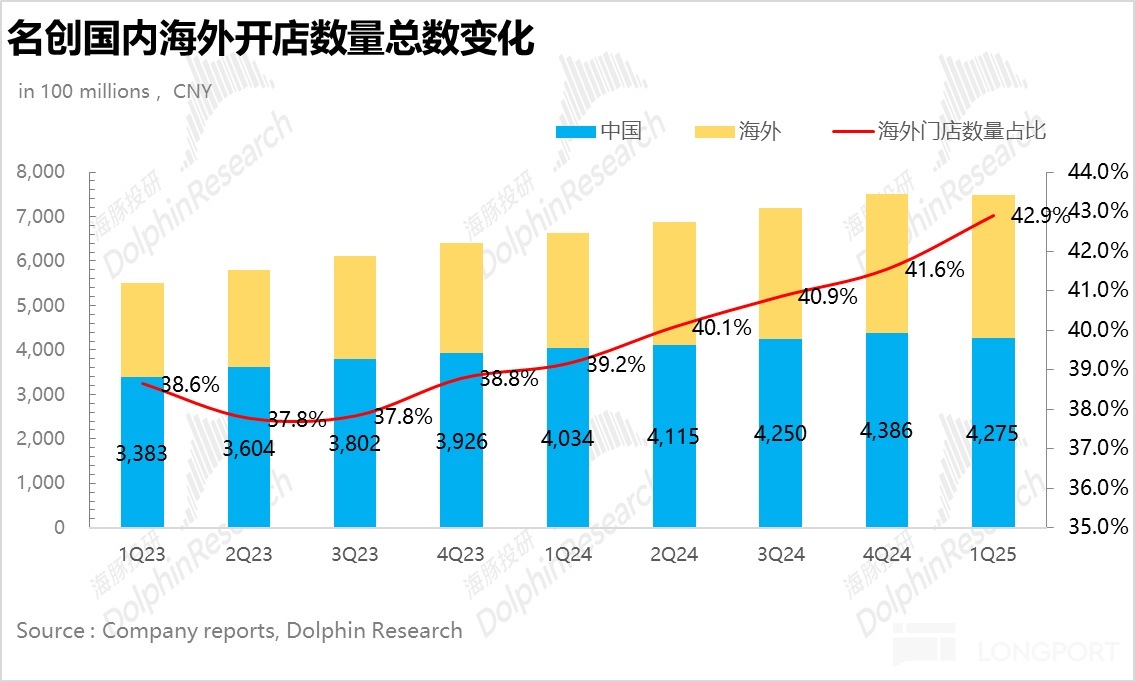

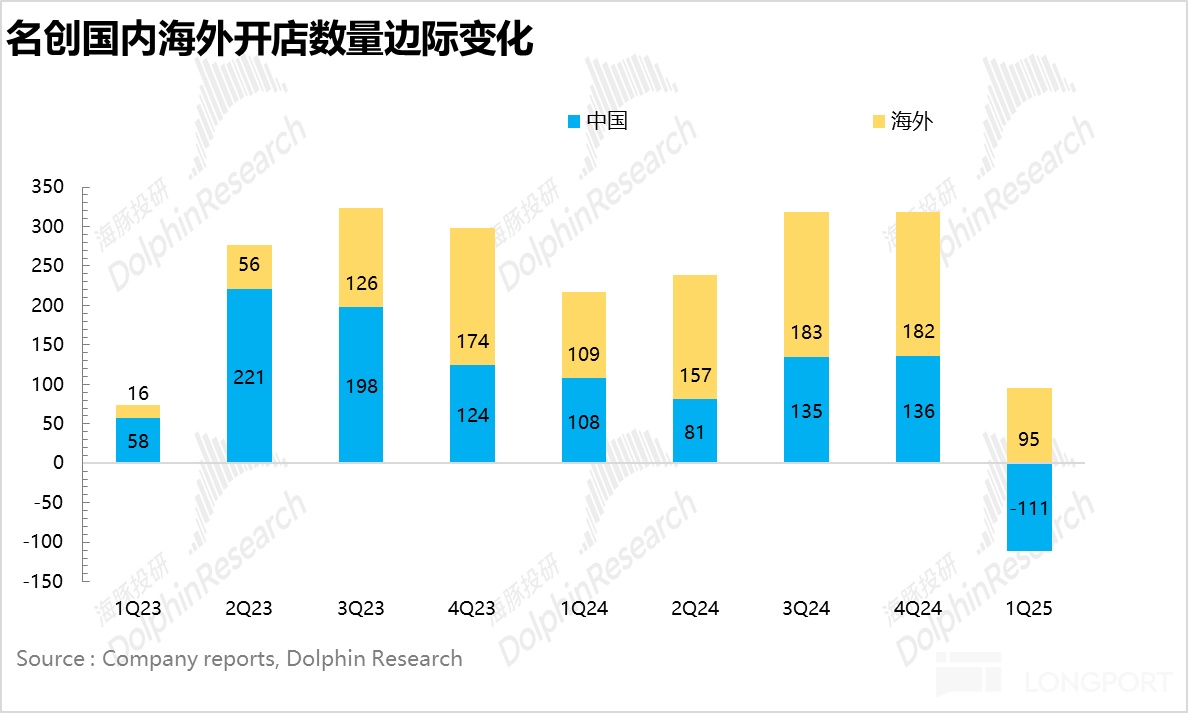

2、海外開店節奏放緩。從開店數量上看,25Q1 國内淨減少 111 家門店,這也是名創首次出現總門店數量的下滑,從結構上看,關店主要集中在二綫及以下城市,結合電話會内容,海豚君推測主要以清理小加盟商的虧損門店為主。而一綫城市則主要以小店改大店,優化門店位置,幫助加盟商改善單店效益為主。

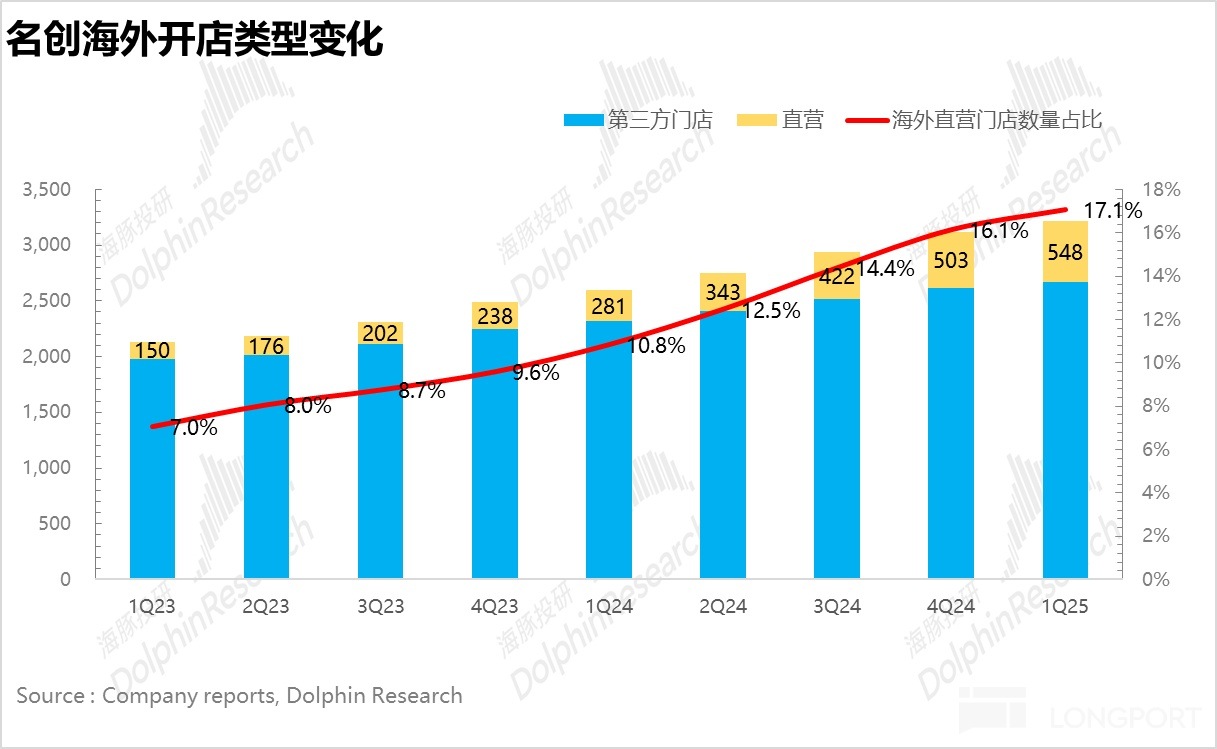

海外地區 25Q1 淨新增 95 家門店,整體節奏也有所放緩,其中海外直營門店增速相對更高(以北美地區為主),佔比從 16% 進一步提升至 17%(從 23Q1 開始海外直營門店佔比連續環比提升)。

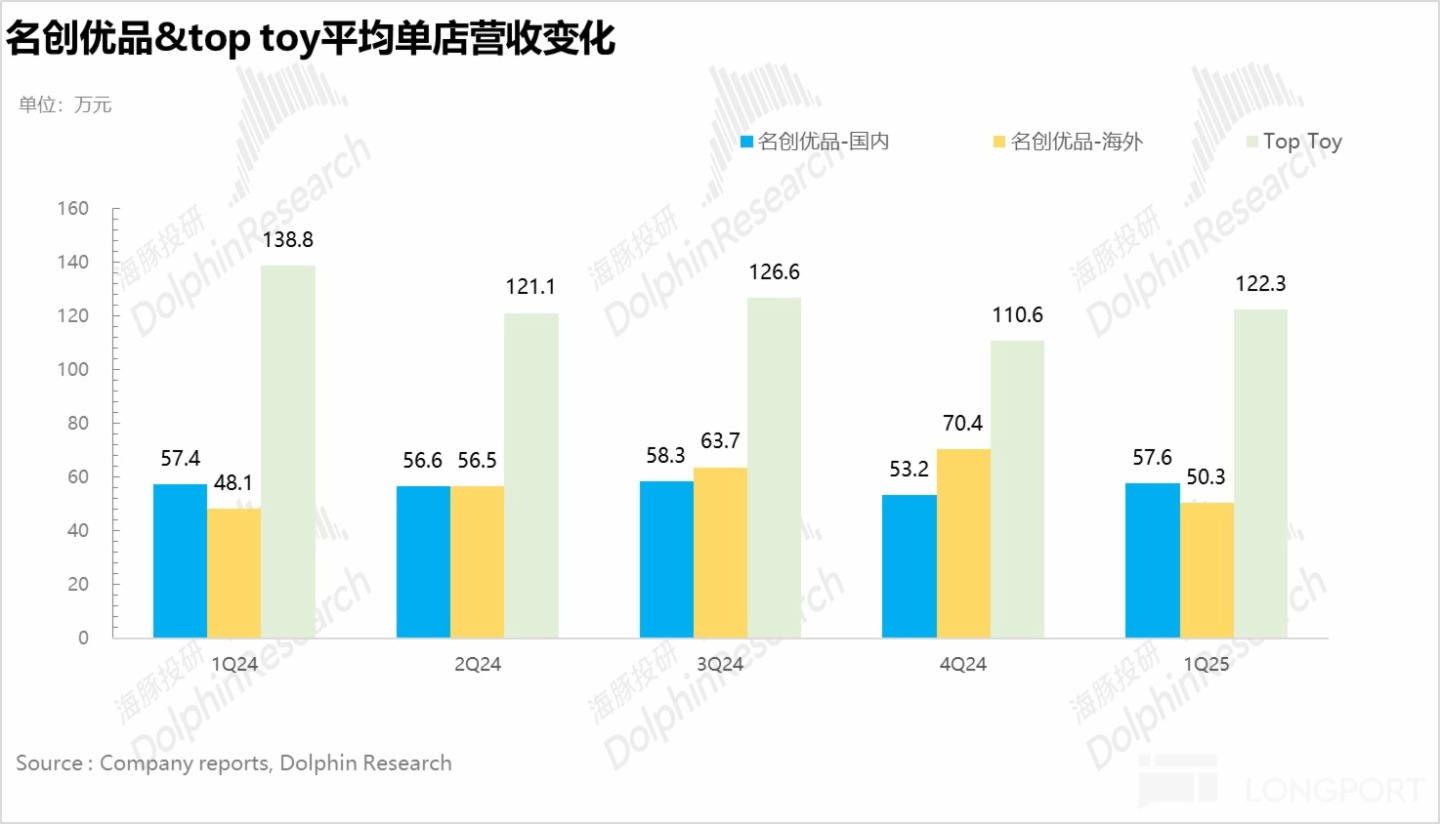

3、國内同店銷售增速降幅顯著收窄,海外持平。從衡量單店效益的核心指標——同店營收增長上看,一季度國内名創的同店營收增長雖然沒轉正,但下降幅度環比收窄至中個位數。結合電話會内容,海豚君推測名創在貫徹 「大店 +IP 零售策略 「外,一季度公司新增了搪膠毛絨玩具、寵物用品等新品類,並通過和美團合作,利用美團的配送網絡和用戶流量,把 500 餘家門店切入 24h 即時零售賽道拓展了消費場景和時間段進而增加了單店坪效。海外由於去年高速開拓直營店,人員儲備、經營效率等均有所欠缺,海豚君測算和去年同期相比單店營收剛剛持平,總體不及海豚君預期。

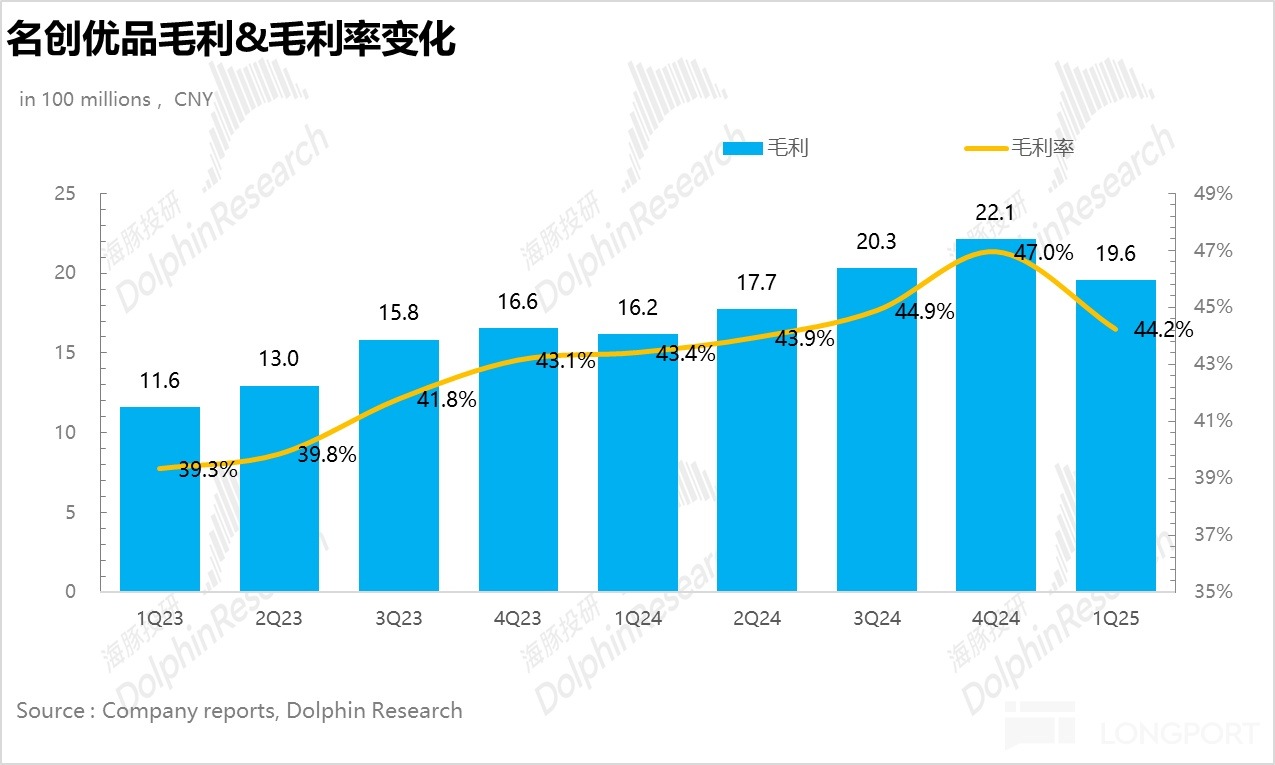

4、毛利率基本穩定。雖然隨著公司 IP 零售戰略持續推進,IP 係列的高毛利産品佔比不斷提升、疊加海外直營門店加速拓店(相較於代理市場,直營門店毛利率高 20% 左右)、但貿易戰也擡升了公司海外的採購成本,25Q1 毛利率為 44%,和去年同期相比基本穩定。

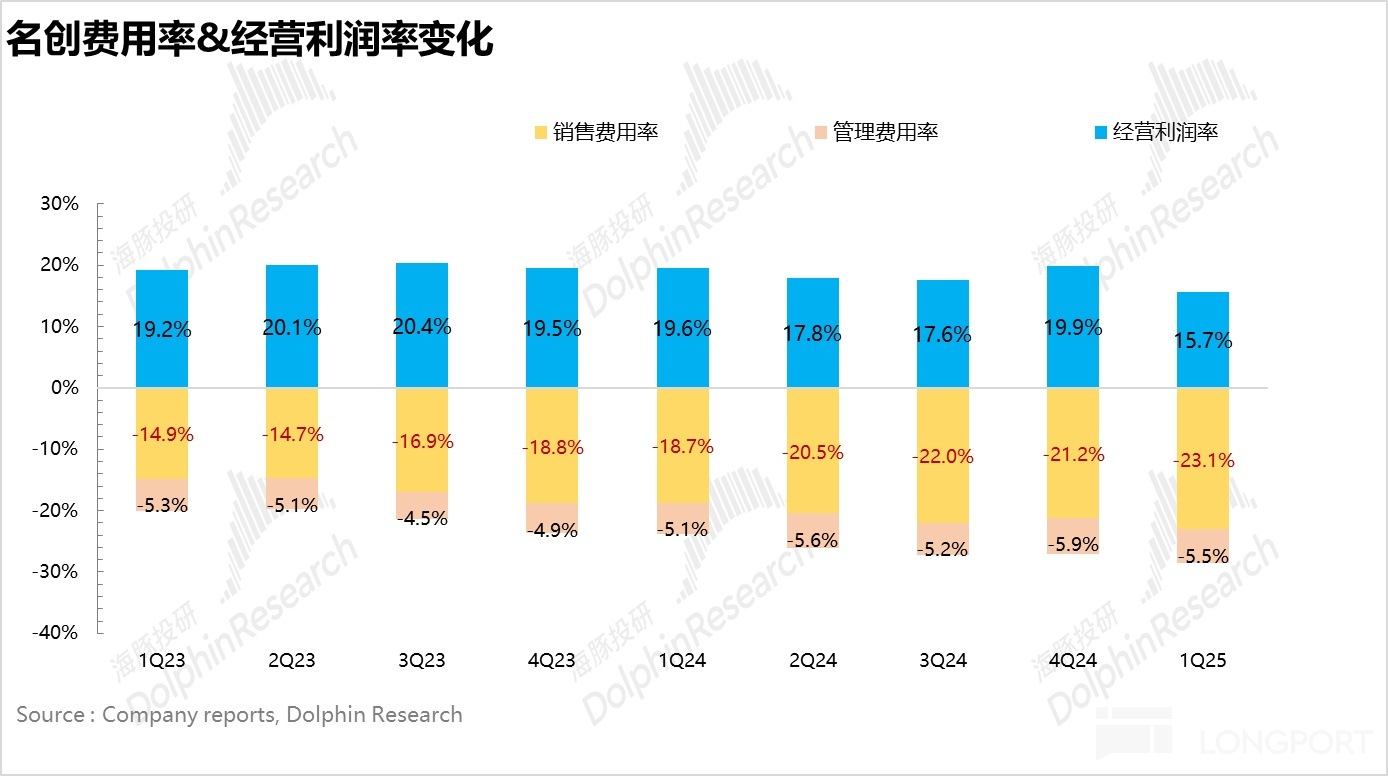

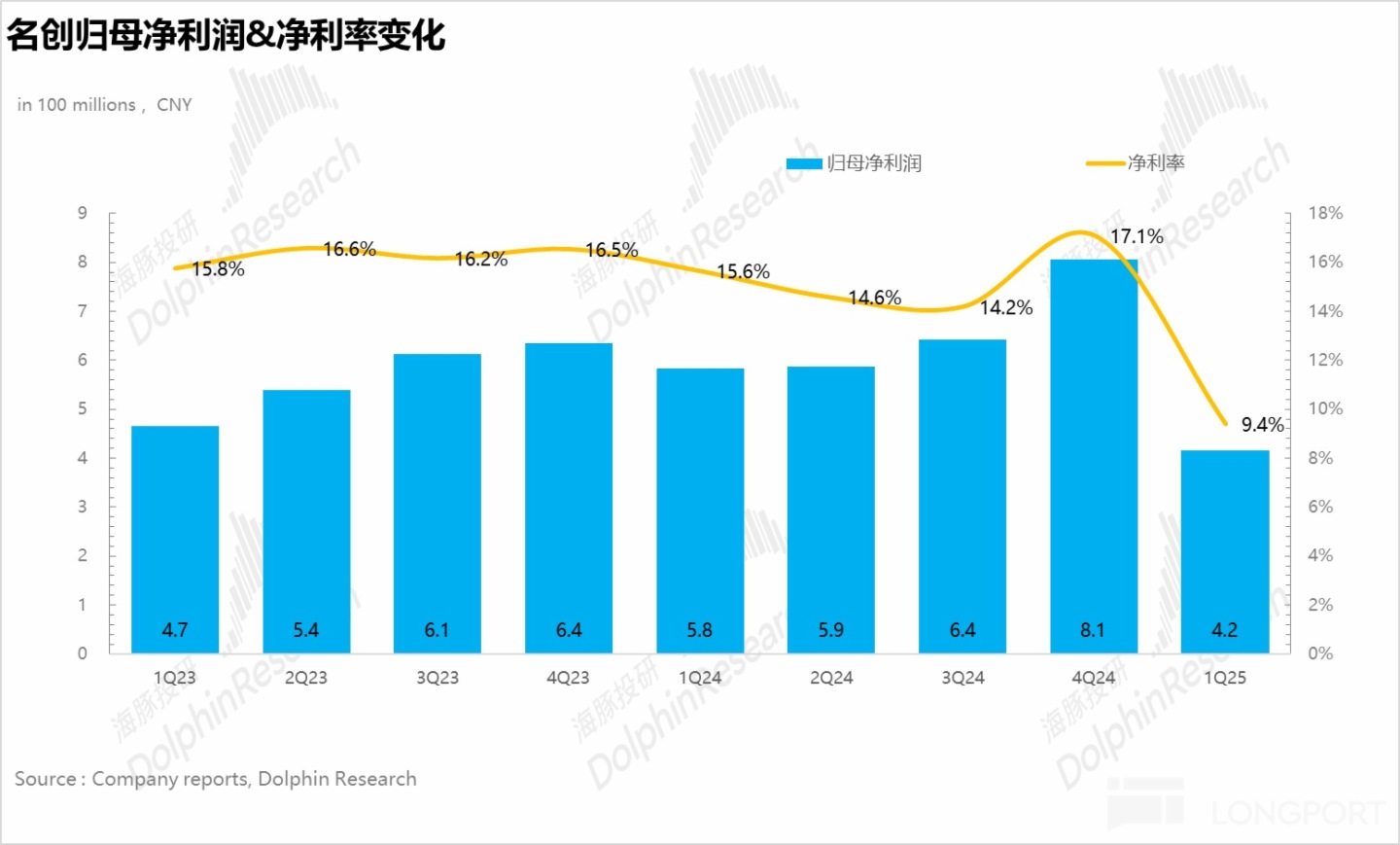

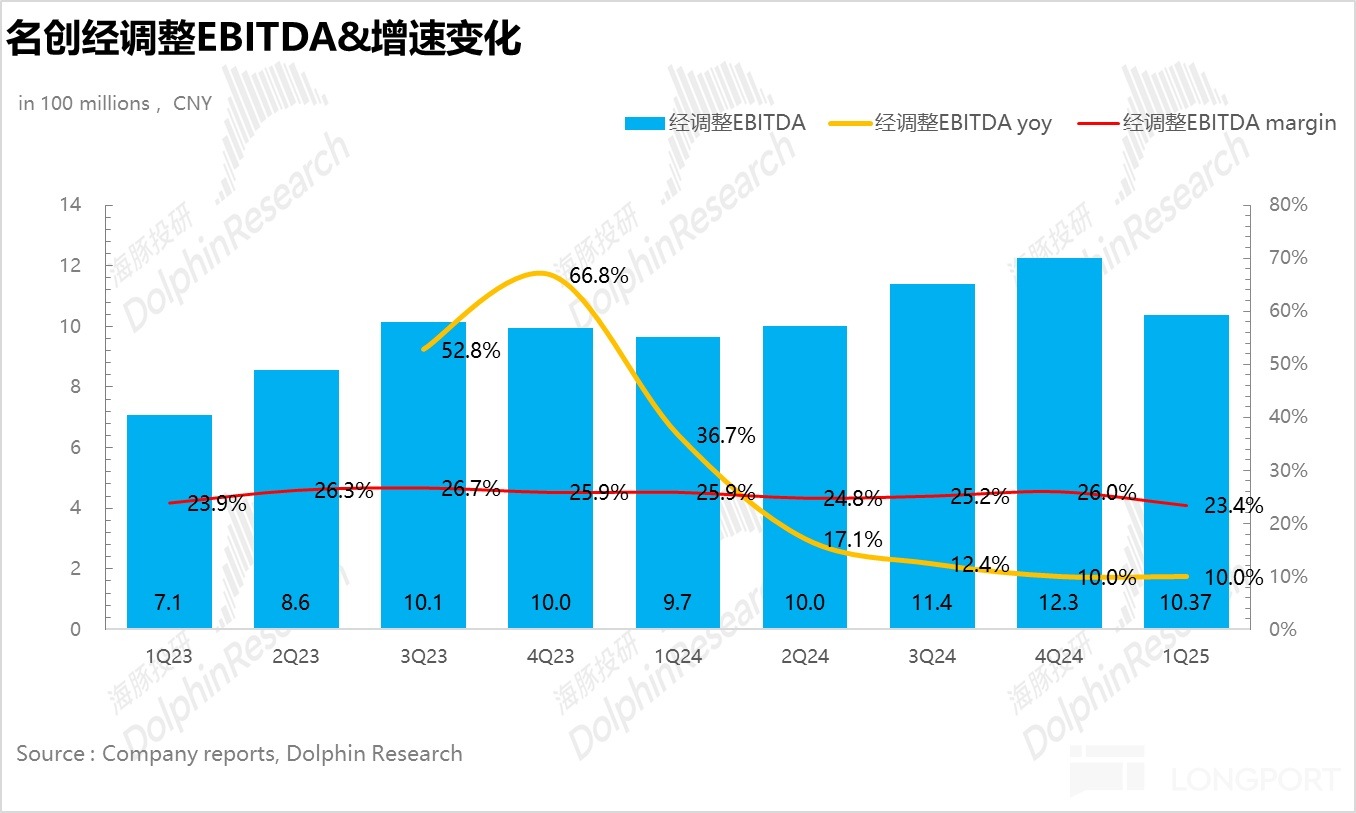

5、銷售費用大幅提升,利潤不及預期。費用投放上,由於 IP 授權費用投入的加大(同比提升 40%)以及海外直營店租金&折舊費用的大幅上漲(同比提升 71%),營銷費用率大幅飙升至 23.1%(去年同期僅為 18.7%),最終核心經營利潤和經調整 EBITDA 分別為 7.1 億元和 10.4 億元,均不及市場一致預期。

6、財務詳細數據一覽:

海豚君整體觀點:

整體來說,名創這個季度的業績雖然收入端靠著國内單店店效的提升勉強達標,但銷售費用的大幅飙升也指向了 「增收不增利」,投入産出比不對稱的風險,海豚君認為背後的本質在於和具有強大 IP 原創設計能力、並全産業鏈運作的泡泡瑪特相比,名創這種 「IP 搬運工」 的生意溢價能力較弱。

銷售費用提升最多的兩部分分別是 IP 授權費用和海外直營門店的租金。

IP 授權費用一般分為買斷制(一次性支付固定費用)、保底版權金 + 固定分成、純分成三種模式,對於名創來說,大部分採用的是第二種,也就是先支付一筆保底的版權金,再根據産品的銷售額按一定比例向 IP 方支付分成費用。

而最終 IP 授權費用的增速(40%)遠高於名創營收的增速(19%)說明名創簽約的很多非熱門 IP 貢獻的收入並不高,結合渠道調研信息,甚至很多 IP 最終是虧損的,因此,對於名創來說比較理性的做法是砍掉投入産出比不高的 IP,聚焦頭部 IP,但這也需要名創對各 IP 有一定的預判能力,其實並不容易。

而對於租金來說,由於名創在北美大舉開設海外直營門店,且多聚焦在核心商圈,因此租金作為前置投入成本大幅提升也算合理,但後面需要重點關注的是海外業務的盈利能力是否會伴隨經營效率的爬坡和門店間協同性增強有所改善。畢竟雖然直營模式下毛利率較高,但最終的經營利潤率目前只有單個位數,拖累了集團整體的盈利能力。(名創整體的經營利潤率在 15%-20% 之間)。

最終落實到估值層面,根據海豚君此前的盈利預測,2025-2027 年名創整體淨利潤增速 CAGR 保持在 20% 以上問題不大,而盤前暴跌 14% 後當前市值隱含的名創 2025 年 PE 僅為 15x 上下。

另外,公司在 5 月交流會上也提到包括美國在内的主要市場從 4 月開始同店營收已轉正,往後的業績大概率是邊際改善的,因此在不考慮名創入股永輝超市對名創估值的影響下(雖然當前還沒有並表,但市場上很多投資者並不看好名創對永輝超市的調改),相較於 20% 的業績增速來說其實並不高,因此海豚君認為當前時點是否介入最關鍵還要取決於名創後續業績是否能夠通過海外的持續高增長以及經營槓桿的釋放逐步消化前置投放的銷售費用。

以下為財報詳細解讀:

一、營收整體符合預期

25Q1 名創集團層面實現總營收 44.3 億元,同比增長 19%,基本符合預期。拆分來看,國内實現營收 28.4 億元,同比增長 13.3%。由於公司從去年開始明確表示放緩國内的開店速度,注重門店的精細化運營,因此市場對國内 Q1 的預期並不高,而實際上在名創 Q1 大幅關店的基礎上由於1)名創主品牌單店營收環比改善,2)高毛利潮玩放量帶動 Top toy 增速提速,最終剛剛達到了市場預期。

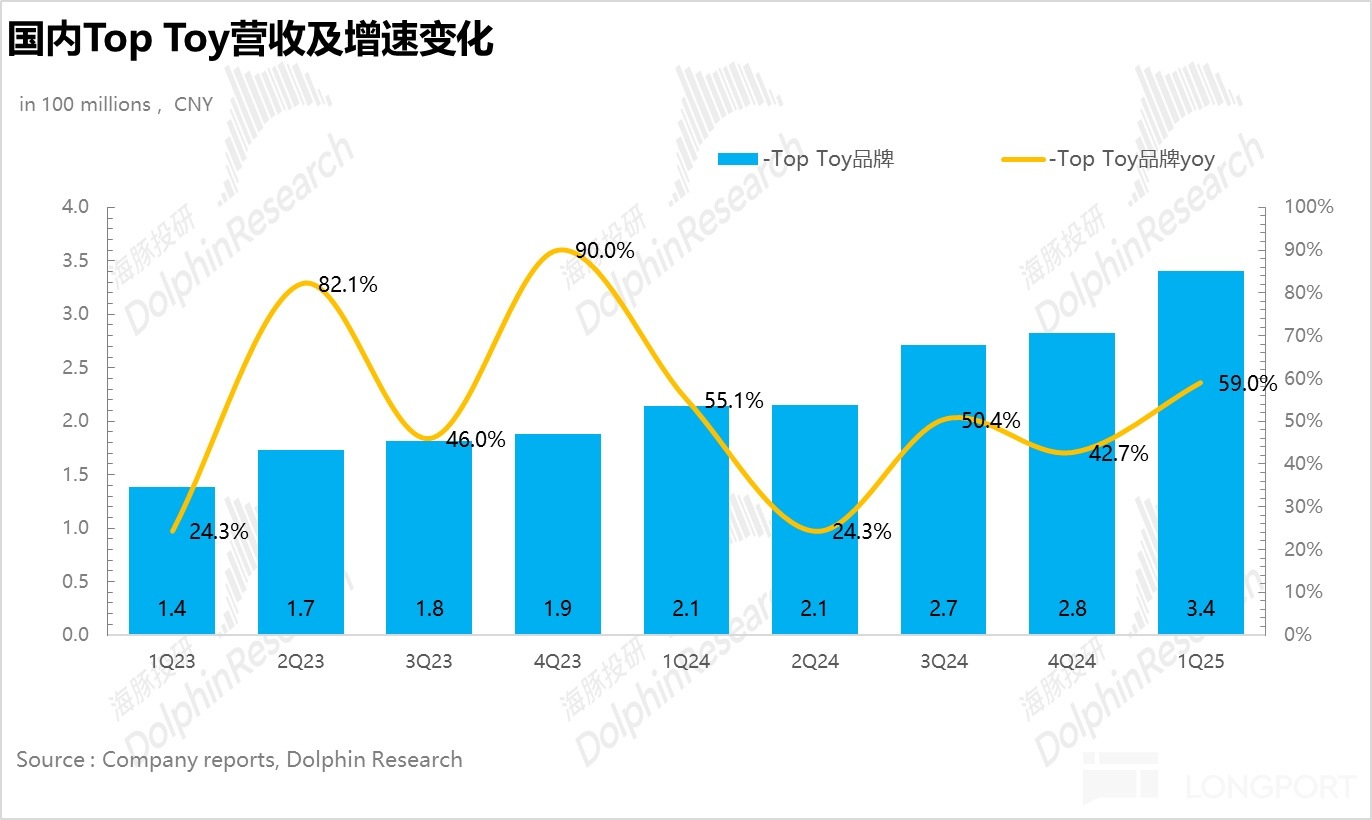

Toy Toy 作為名創旗下的潮玩品牌,一季度實現營收 3.4 億元,同比增長 59%,環比提速,整體表現比較亮眼,結合渠道調研信息,海豚君推測主要由三麗鷗、庫洛米等聯名 IP 的盲盒、搪膠毛絨玩具拉動,但目前由於 Top Toy 整體基數較低,因此對整體業績拉動有限。

在國内增長放緩的背景下,名創把 「第二增長曲綫」 押注海外,因此海外業務的增長一直是投資者最關心的點。

25Q1 海外地區實現營收 15.9 億元,同比增長 30%,在去年高速開店的基礎上,海外營收端增速卻從去年 40%+ 掉到了 30%,只能說明同店營收表現不是很好,海外營收佔比也從 45% 下降至 36%,另一方面,結合公司此前的指引——未來 5 年海外整體營收翻四倍,對應 CAGR30%-40% 左右的增長,也僅僅是達到了指引下限,因此整體上海外業績不及海豚君的預期。

二、海外開店節奏放緩

從開店數量上看,25Q1 國内淨減少 111 家門店,這也是名創近年來首次出現總門店數量的下滑,從結構上看,關店主要集中在二綫及以下城市,結合電話會内容,海豚君推測主要以清理小加盟商的虧損門店為主。而一綫城市則主要通過小店改大店,優化門店位置,幫助加盟商改善單店效益。

海外地區 25Q1 淨新增 95 家門店,整體節奏也有所放緩,其中海外直營門店增速相對更高(以北美地區為主),佔比從 16% 進一步提升至 17%(從 23Q1 開始海外直營門店佔比連續環比提升)。 此外,結合公司電話會信息,從 Q2 開始名創將著重聚焦美國現有門店存在的 20 個州的加密,提升門店之間的協同性。

三、國内同店銷售增速降幅顯著收窄,海外持平

從衡量單店效益的核心指標——同店營收增長上看,一季度國内名創的同店營收增長雖然沒轉正,但下降幅度環比收窄至中個位數。結合電話會内容,海豚君推測名創在貫徹 「大店 +IP 零售策略」 外,一季度公司新增了搪膠毛絨玩具、寵物用品等新品類,並通過和美團合作,利用美團的配送網絡和用戶流量,把 500 餘家門店切入 24h 即時零售賽道拓展了消費場景和時間段進而增加了單店坪效。

除了店效的提升,潛在的好處還在於名創自身品牌力提升所帶來的溢價能力的增強。

結合渠道調研信息,在部分加盟商小店改大店的過程中,目前同樣的租金,門店可以開在商場中佔據更核心的位置(此前是 B1,B2,當前可以開在二樓、三樓),而這也意味著對於加盟商來說回本周期要更快。

海外由於去年高速開拓直營店,人員儲備、等均有所欠缺,海豚君測算和去年同期相比單店營收剛剛持平,總體不及海豚君預期,未來需要重點觀察海外直營門店盈利能力是否會伴隨經營效率的提升和門店間協同性增強有所改善。

三、毛利率保持平穩,銷售費用大幅攀升

雖然隨著公司 IP 零售戰略持續推進,IP 係列的高毛利産品佔比不斷提升、疊加海外直營門店加速拓店(相較於代理市場,直營門店毛利率高 20% 左右)、但貿易戰也擡升了公司海外的採購成本,25Q1 毛利率為 44%,和去年同期相比基本穩定。

費用投放上,由於 IP 授權費用投入的加大(同比提升 40%)以及海外直營店租金&折舊費用的大幅上漲(同比提升 71%),營銷費用率大幅飙升至 23.1%(去年同期僅為 18.7%),最終核心經營利潤和經調整 EBITDA 分別為 7.1 億元和 10.4 億元,均不及市場一致預期。

<正文完>

相關文章:

點評:

2025 年 3 月 21 日財報點評:名創優品:盈利能力再上台階,IP 零售真是 「印鈔機」?

深度

名創優品:「10 元店」 的出身,IP 零售爆款的終局?

名創優品:Shein 已破相?「日用品版」 綫下 Shein 風景獨好

内容來源:長橋海豚投研