機構對2月信用債市場展望如下:

1、信用債套息策略仍然穩健,但安全墊在縮小尤其是短端

2、當前信用利差整體處於相對低位,關注部分品種和等級下沉的票息價值

3、開年以來二永表現較強,但短期内行情或已告一段落

4、攤餘債基需求支撐邏輯下,普信債行情尚未明顯啓動但仍可期待

5、策略展望:套息適度拉長久期至3-5年,同時關注中短端票息資産

套息適度拉長久期至3-5年。基本面偏弱疊加資金面呵護,共同支撐債市短期行情,中高等級信用債套息策略仍然穩健,但安全墊在縮小尤其是短端。考慮到攤餘債基對普信債仍有需求支持,可適度拉長期限對3-5年中高等級信用債套息加槓桿增厚收益。

同時關注中短端票息資産。考慮到當前信用利差已處於歷史相對低位,繼續壓縮的空間相對有限,建議關注部分品種和等級下沉的票息價值,可重點關注2年以内頭部央國企地産債、3年及以内弱資質城投債、3年左右中高等級永續或私募普信債、以及3-5年高等級保險次級債的參與機會。

截至2026年2月5日 15:00,公司債ETF(511030)多空膠著,最新報價106.94元。拉長時間看,截至2026年2月5日,公司債ETF近1年累計上漲1.51%。

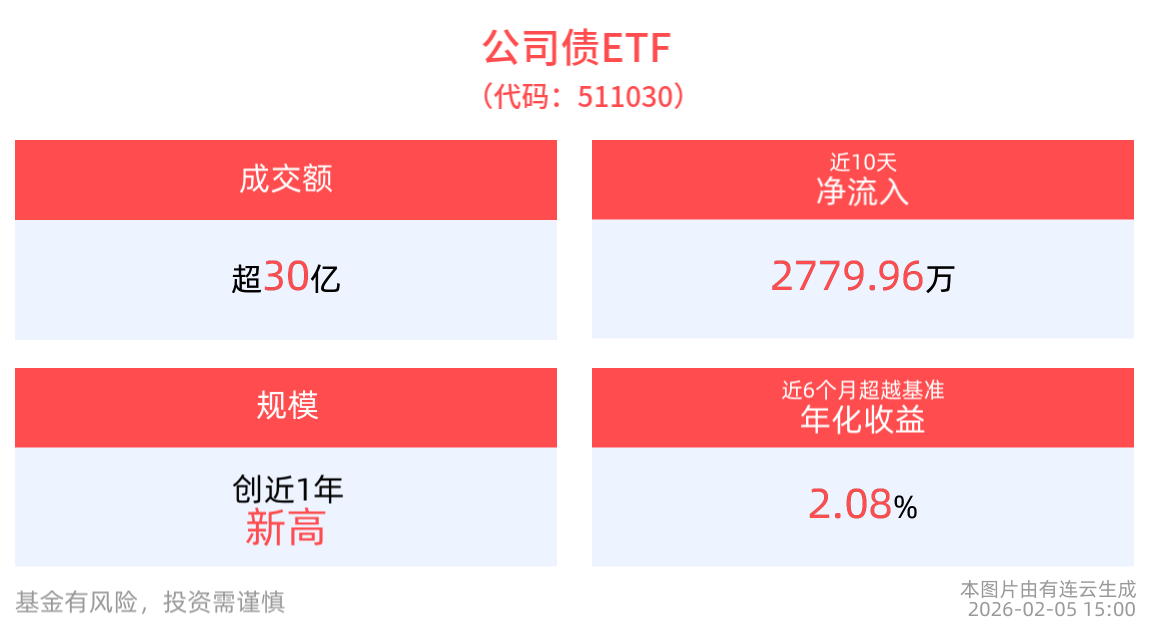

流動性方面,公司債ETF盤中換手8.85%,成交30.26億元。拉長時間看,截至2月5日,公司債ETF近1周日均成交31.05億元。

規模方面,公司債ETF最新規模達341.93億元,創近1年新高。(數據來源:Wind)

資金流入方面,公司債ETF最新資金流入流出持平。拉長時間看,近10個交易日内,合計「吸金」2779.96萬元。(數據來源:Wind)

數據顯示,槓桿資金持續佈局中。公司債ETF連續5天獲槓桿資金淨買入,最高單日獲得1913.74萬元淨買入,最新融資餘額達575.95萬元。(數據來源:Wind)

回撤方面,截至2026年2月5日,公司債ETF今年以來最大回撤0.03%,相對基準回撤0.03%。回撤後修復天數為7天。

費率方面,公司債ETF管理費率為0.15%,託管費率為0.05%。

跟蹤精度方面,截至2026年2月5日,公司債ETF今年以來跟蹤誤差為0.006%。

公司債ETF緊密跟蹤中債-中高等級公司債利差因子指數(總值)淨價指數,為多角度反映人民幣債券市場的走勢,該指數以主體和債項評級AAA的上交所公司債為基礎,按照中債市場隱含評級分為三組並以利差因子進行細分,可作為投資中高等級公司債的業績比較基準和投資標的。中債-中高等級公司債利差因子指數的財富指數代碼為CBC00701,基期為2015年6月30日,基點值為100,包含待償期分段子指數,每季度第一個銀行間市場工作日調整指數成分券。

風險提示:基金有風險,投資需謹慎。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證最低收益。基金管理人提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績不構成對本基金業績表現的保證。投資人購買基金,既可能按其持有份額分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。投資人應當認真閱讀《基金合同》《招募說明書》等基金法律文件,全面認識本基金的風險收益特徵和産品特性,並根據自身的投資目的、投資期限、投資經驗、資産狀況等判斷基金是否和投資人的風險承受能力相適應,理性判斷市場,謹慎做出投資決策。本材料中相關信息來源於基金管理人認為可靠的公開資料,相關觀點、評估和預測僅反映當前的判斷,後續可能有所變化。本材料所含任何市場觀點的内容皆基於相應的假設條件,而任何假設條件都可能隨時發生變化。基金管理人不承諾、不保證任何具有預測性質的市場觀點必然得以實現。材料中提及的個股不構成投資推薦或建議。ETF基金的二級市場漲跌幅不代表基金實際收益率,請投資者關注場内價格波動風險。

内容來源:有連雲