$可口可樂(KO.US) 可口可樂:關稅越猛,「快樂肥宅水 「越金貴?

可口可樂(KO)於北京時間 2025 年 4 月 29 日晚間美股盤前發佈了 2025 年第一季度財報(截止 2025 年 3 月),在川普的關稅大棒下,宏觀的高度不確定性使得可口可樂再次成為了資金理想的避風港,從業績上看,由於飲料行業一季度往往是全年的消費淡季,因此增速有所下降也在預期之内,具體來看核心信息:

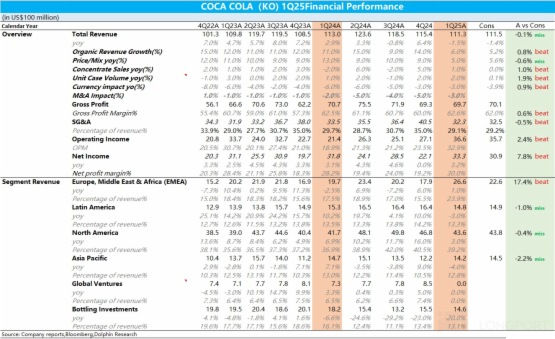

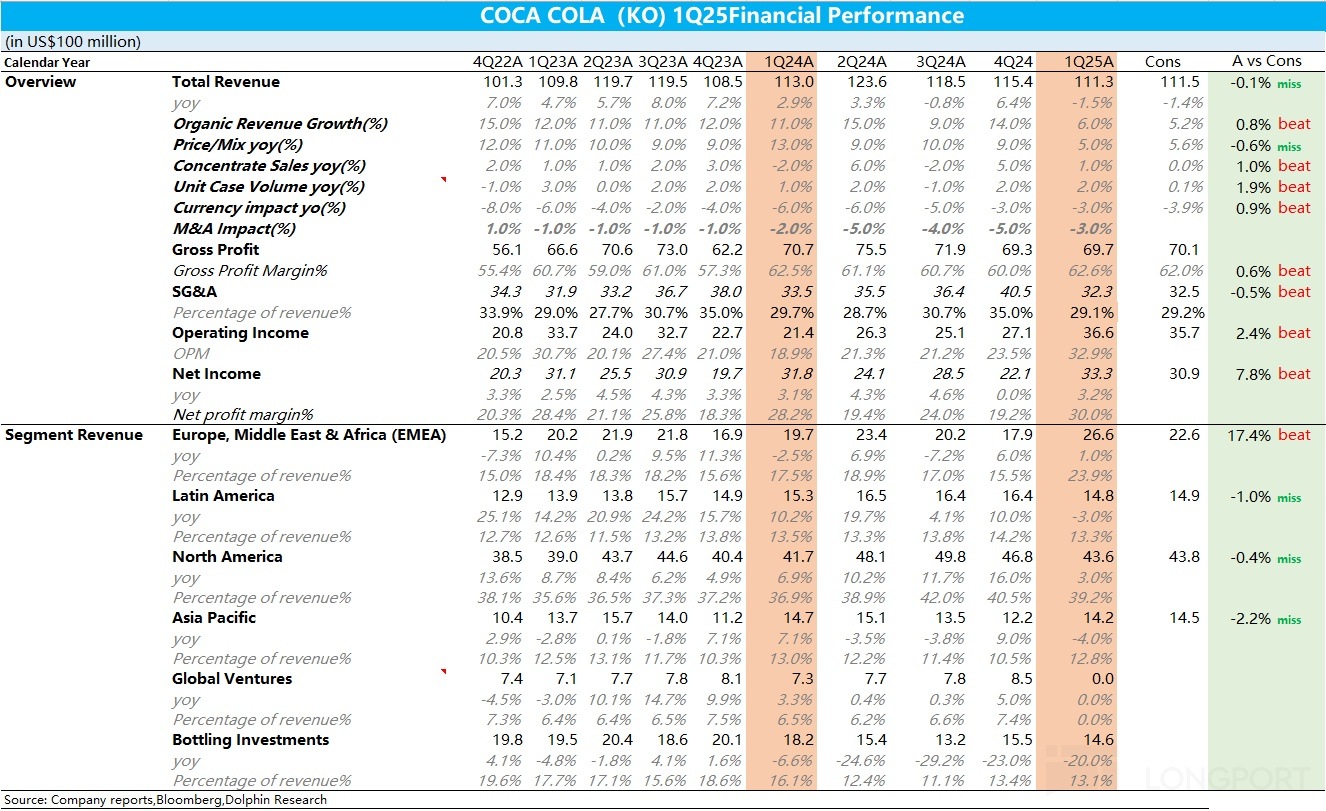

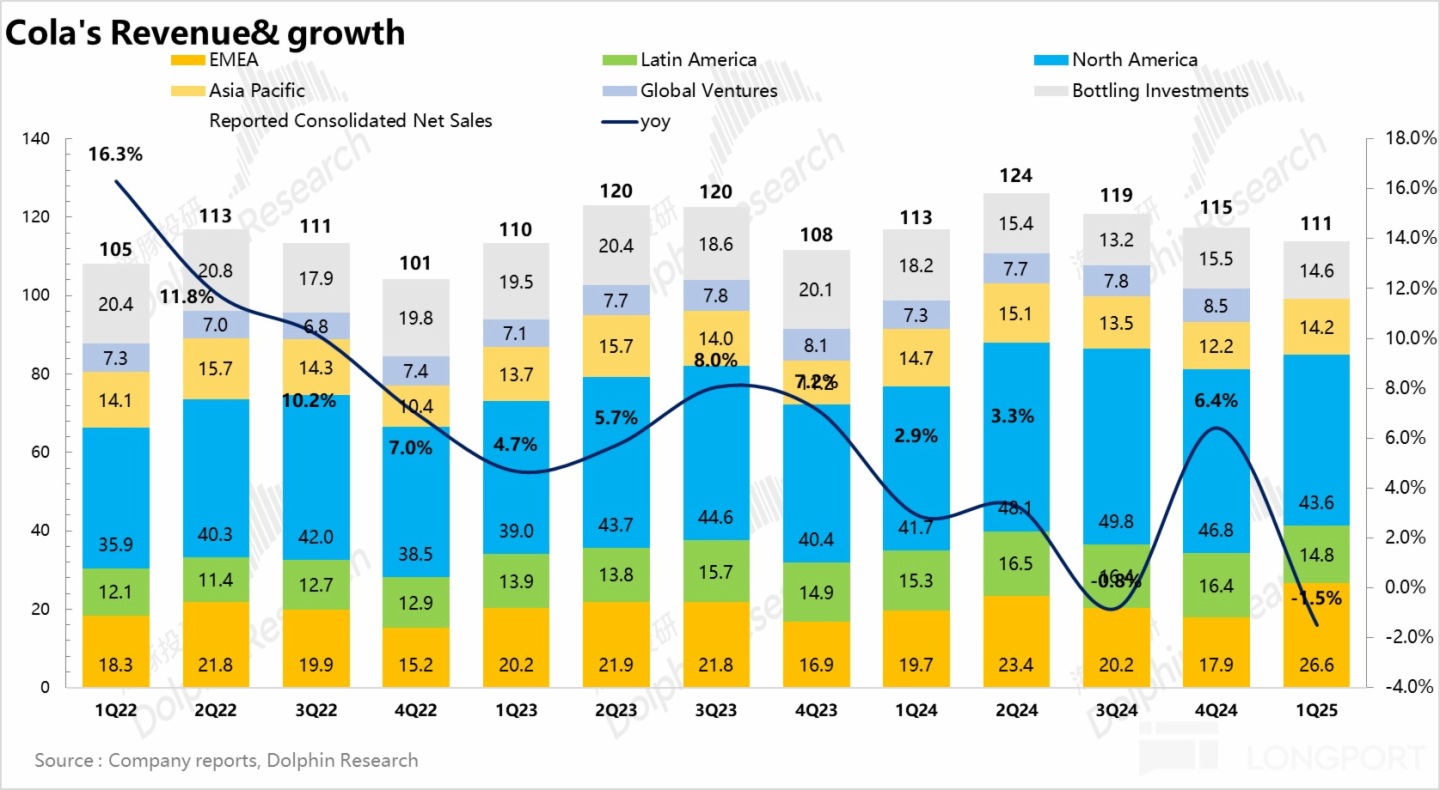

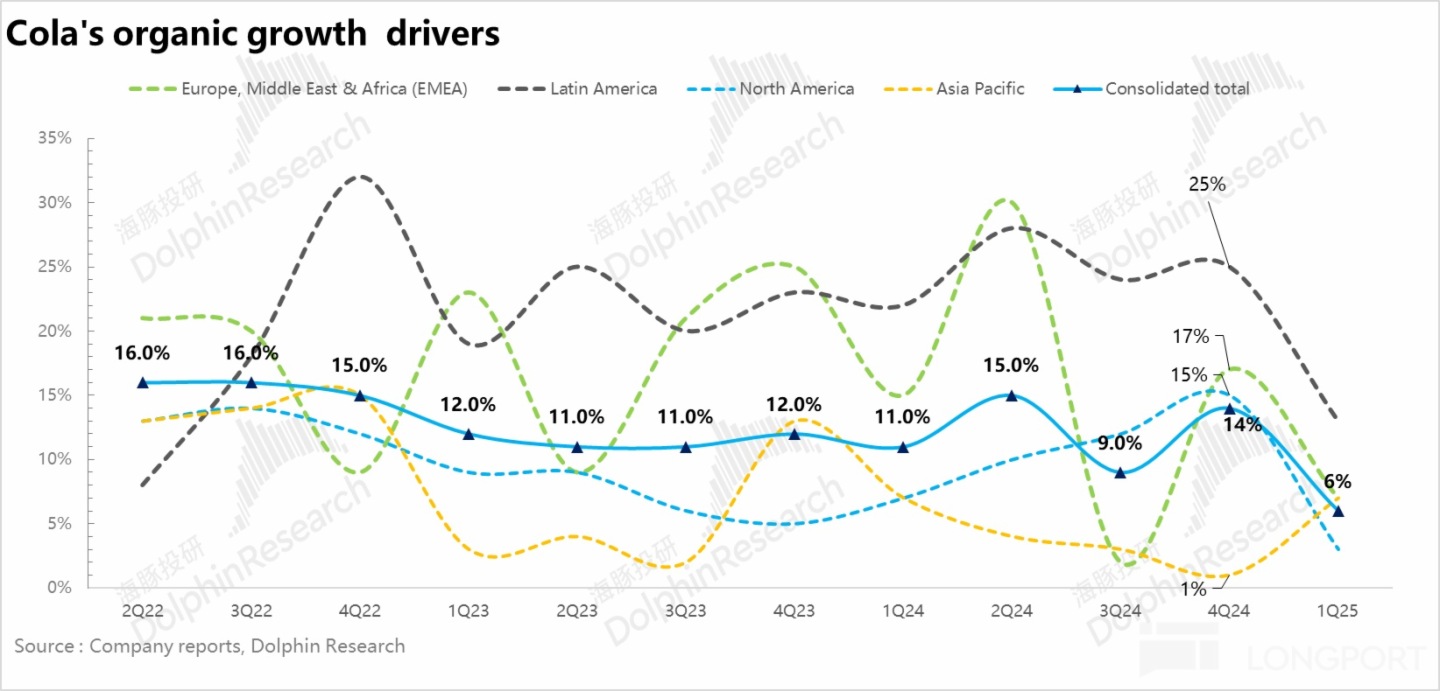

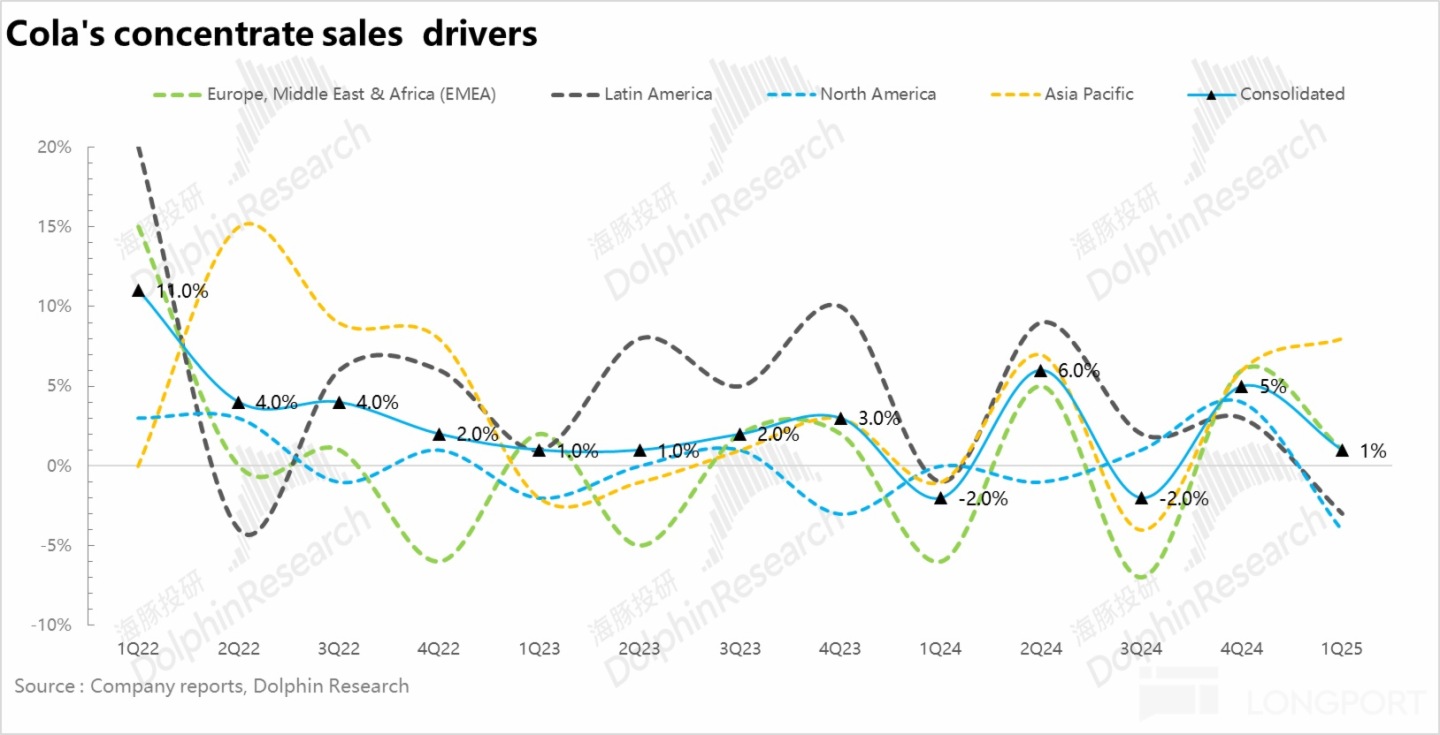

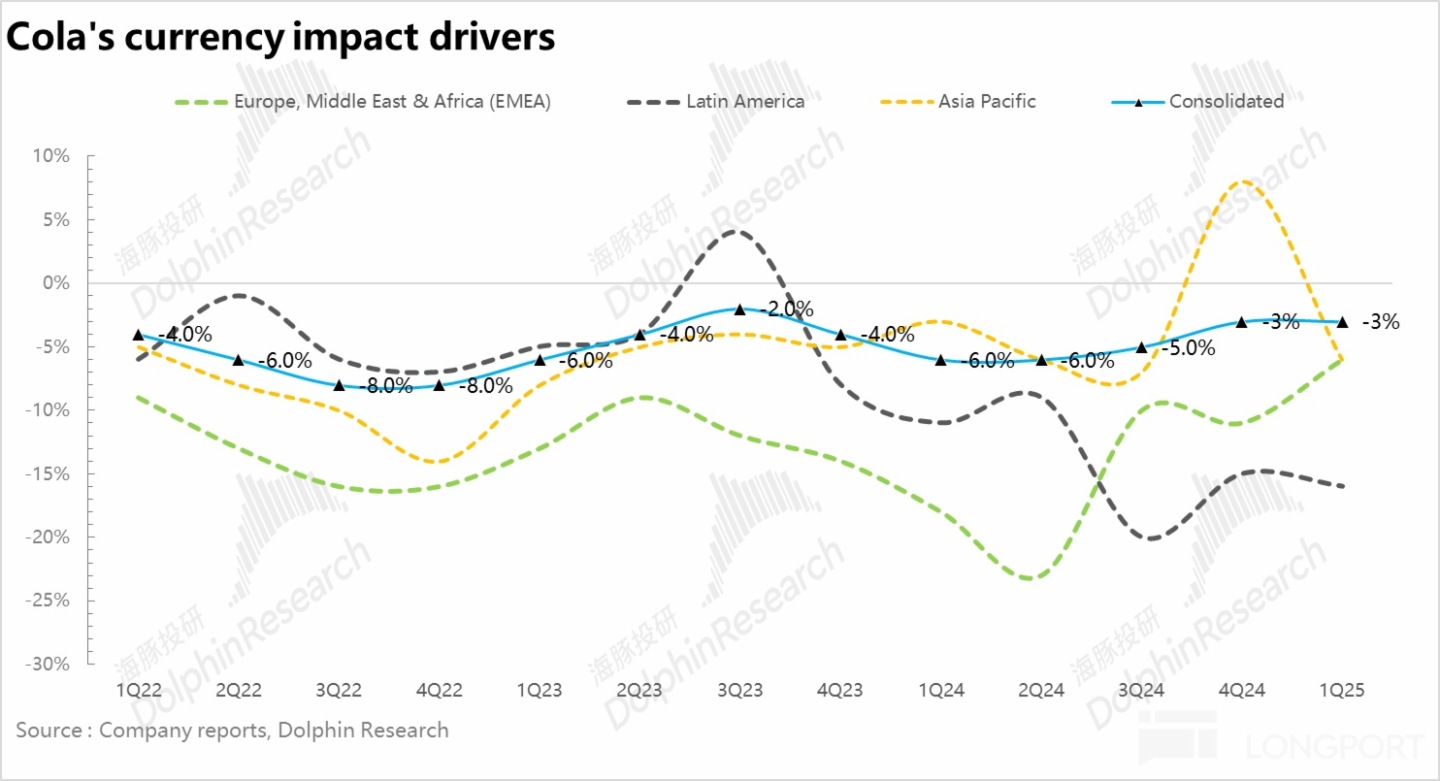

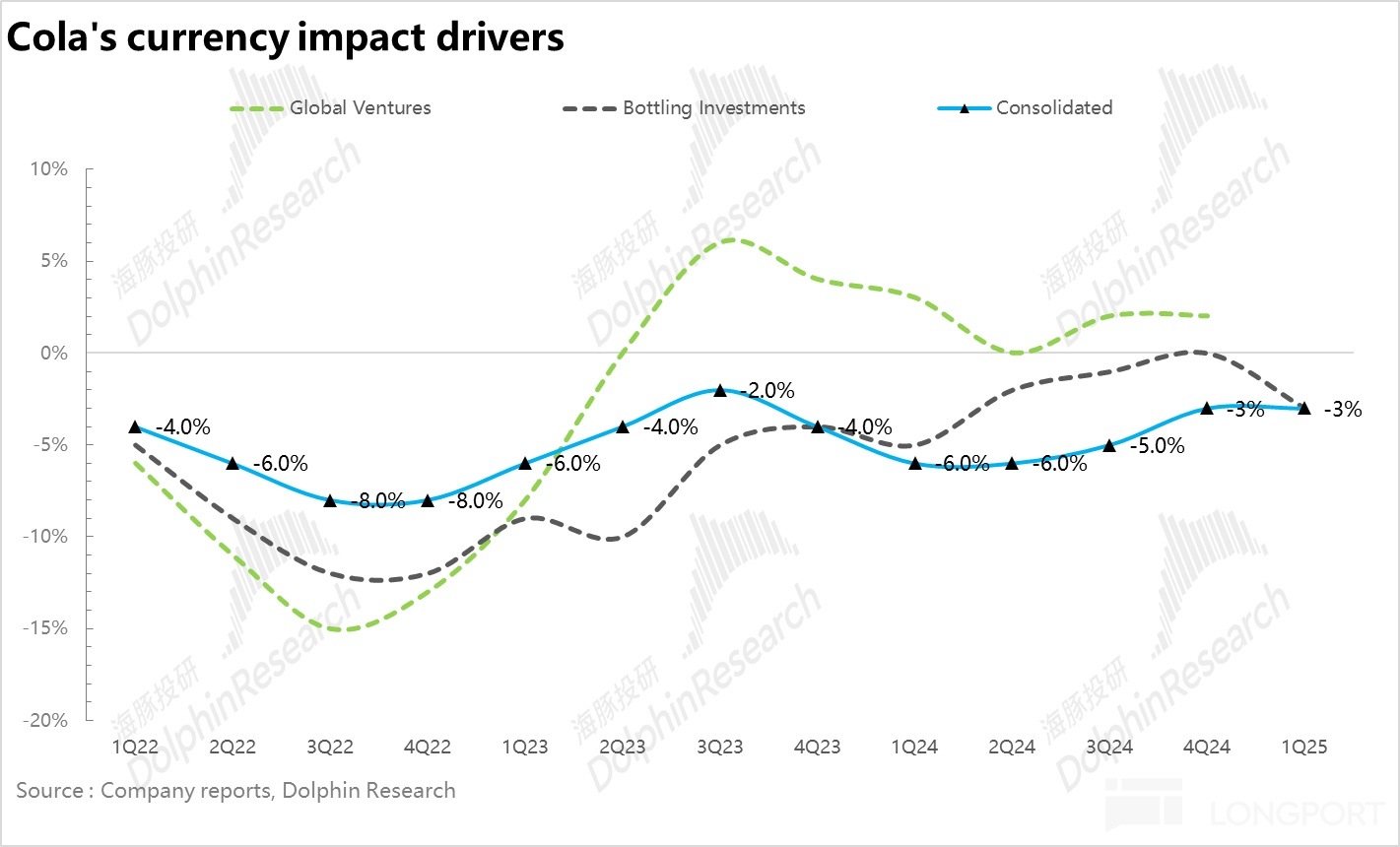

1、内生增長有所降速:1Q25 可口可樂實現表觀營收 111.3 億美元,同比下降 2%,和市場預期基本一致,其中内生營收(Organic revenue)同比增長 6%,量價拆分看,濃縮液銷量增速和價格增速分別同比增加 1% 和 5%。由於發達國家健康意識不斷提升加上去年可口可樂在全球範圍内大面積漲價,市場對可口可樂銷量端的預期本就不高,因此這次銷量端反而超出了市場一致預期。此外,受到關稅大棒影響,美元指數在 Q1 走弱,公司外匯逆風的影響從-6% 收窄至-3%。

2、亞太地區韌性更強。分地區看,除了亞太地區外其他地區增速均有所回落,亞太地區表現強勁一方面由於印度、菲律賓等發展中國家綫下網點的加速鋪貨提升了産品的市場覆蓋率,另一方面,伴隨更多低糖、低熱量健康飲品在日本的推出,日本市場表現也有所回暖。

3、健康&營養品類表現更佳:從品類上看,在無糖化、健康化的趨勢下,碳酸飲料品類中無糖可樂為核心驅動,同比高增 13%,增速遠高於經典可樂(增速僅為 2%)。此外,受益於高端果汁 Simply 以及超濾牛奶 Fairlife 的強勁增長,果汁&其他飲料同比轉正。茶飲方面,公司旗下包括北美品牌 Gold Peak、Fuze Tea 日本的 Ayataka 等在内的 80 多種茶飲産品矩陣在茶飲市場的市場率也在進一步提升。

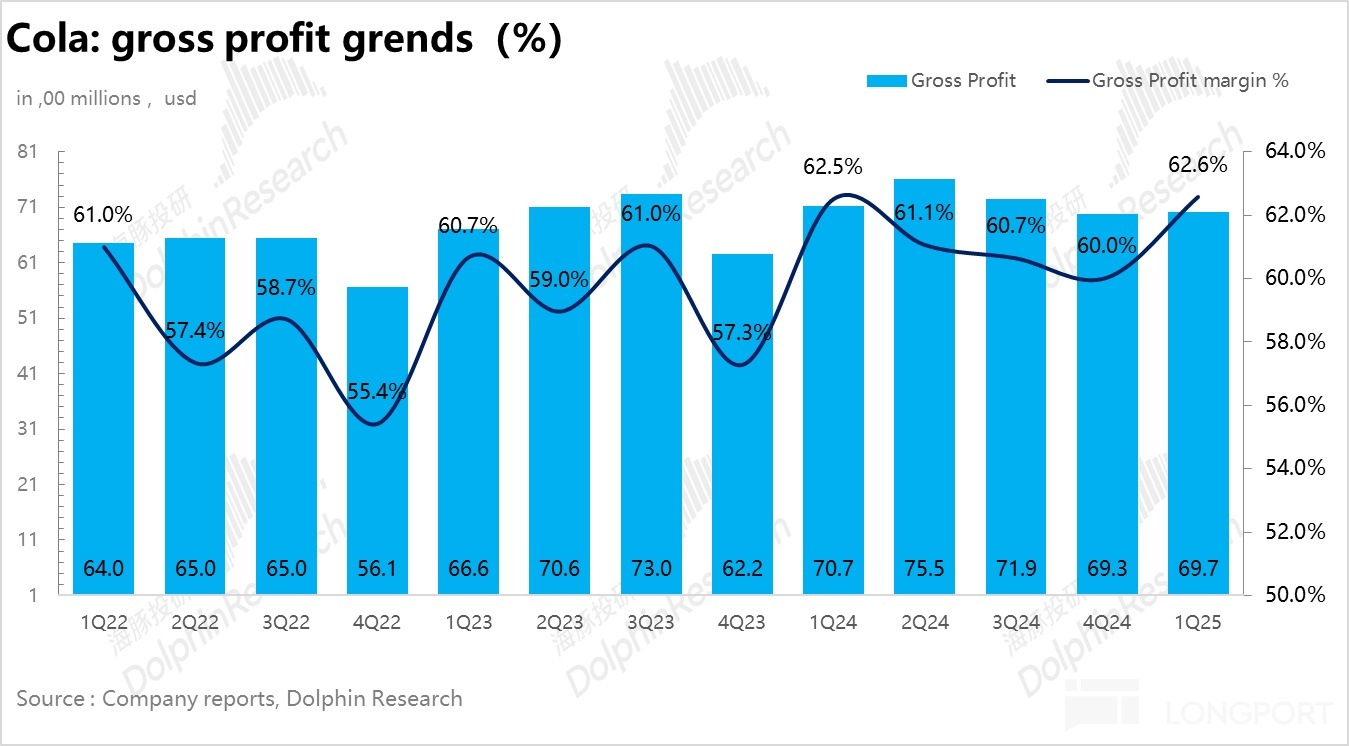

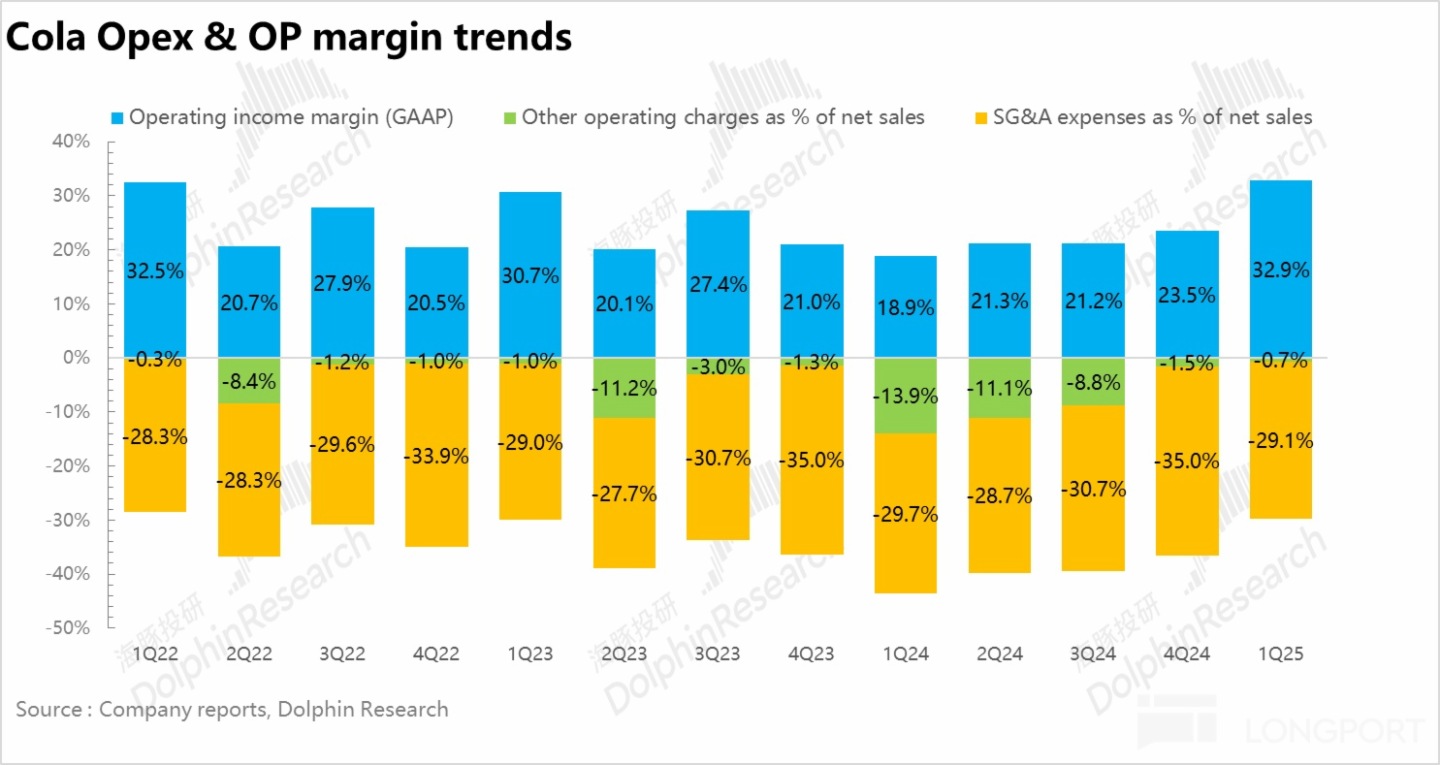

4、經營槓桿持續釋放:毛利率上,一方面可口可樂的核心原材料玉米糖漿在 Q1 價格有所回落,疊加可回收玻璃瓶在全球範圍内的廣泛使用有效節省了包裝成本,另一方面,公司通過直接提價&增加高毛利産品的佔比(比如無糖可口可樂、健康飲品佔比提升)提升了公司的噸價,二者共同驅動下 1Q25 公司毛利率再度提升達到 62.6%,創新高。費用端,得益於公司不斷將 AI 運用到日常的經營(包括不同市場的定價決策&制作營銷廣告等),費用率下降至 29.1%,核心經營利潤也超出市場一致預期。

5、業績指引:公司預計 2025 年全年&二季度均增長 5%-6%,和此前的預期相符。

6、財務指標一覽

海豚君整體觀點:

一季度在川普關稅大棒的揮舞下,可口可樂這個季度的業績依然體現出了非常強的韌性。雖然在部分發達國家(美國本土、西歐等地區)由於消費者消費信心受損,銷量端沒有達到預期,但公司在多數新興市場依然保持了快速增長對沖了發達國家銷量端的下滑。

海豚君認為這個季度最亮眼的地方在於可口可樂通過將 AI 更加深入運用到日常的經營環節(包括不同市場的定價決策&制作營銷廣告&優化庫存管理等),公司的經營槓桿在持續釋放帶動盈利能力進一步走強。

此外,從關稅對公司的影響上,可口可樂和百事可樂似乎走向了分岔的兩條路,核心點在於二者生産濃縮液的地點不同。對於百事可樂而言,早在 50 年前,百事就確定了生産濃縮液的地址——愛爾蘭,理由在於愛爾蘭擁有更低的企業稅率。

而可口可樂雖然也在愛爾蘭生産濃縮糖漿,但區別在於,可口可樂為美國市場生産的濃縮糖漿主要來自亞特蘭大和美國領土波多黎各,這也意味著可口可樂幾乎不受關稅影響。

另一方面,從包材上看,由於每年可口可樂從加拿大進口約 30 萬噸鋁材用於飲料罐制造,關稅實施後鋁罐成本將大幅提升,因此根據公司管理層在電話會陳述,在關稅生效後,可口可樂將盡可能減少鋁罐包裝並轉用塑料瓶包裝。可口可樂宣佈從 2 月開始在美國加州及佛羅裡達州等州份,推出 100% 可回收塑膠瓶,用於普通可樂和健怡可樂等品牌,並在未來幾個月逐步替換常見的 550ml 可樂瓶並擴展到更多區域。

從估值上看,當前可口可樂 27x,略高於過去 10 年平均水平(25x),因此當前這個位置海豚君認為不太具有性價比。但如果未來十年期美債收益率持續下行,彼時投資者可以把可口可樂作為高分紅 + 防禦屬性兼備的標的,前提是海外消費者不抵制美國貨,因為畢竟可口可樂已經算是美國文化的一部分,如果真抵制起來,可樂可能也會受到影響。

一、投資邏輯框架

根據可口可樂披露口徑,公司表觀營收增長可以拆解為歐洲、中東&非洲(EMEA)、拉丁美洲、北美、亞太、瓶裝投資五大部門,每個部門的營收增長又可以拆解為内生收入增長、結構影響 (收並購)、外匯影響三部分。

(1)其中歐洲、中東&非洲(EMEA)、拉丁美洲、北美、亞太四個部門按照地理區域劃分,大部分收入來自銷售給特許瓶裝商的濃縮液,少數也來自部分成品飲料的銷售。

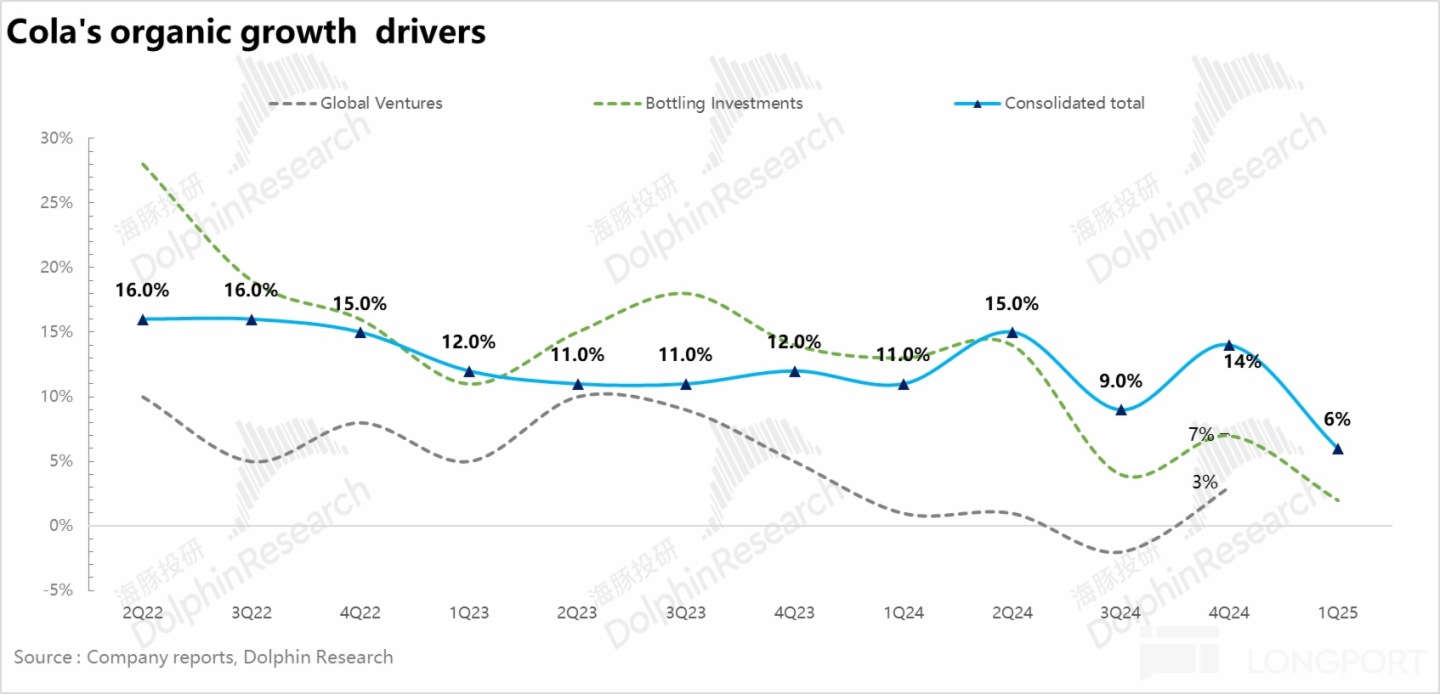

(2)全球風險投資部是可口可樂 2019 年新成立的部門,專注於在全球範圍内收購有潛力的品牌擴大業務範圍,目前該部門的營收包括已經收購的 Costa(咖啡)、innocent(健康飲品包括植入奶、椰子水、NFC 果汁等)和 doğadan(茶)業務業績以及與公司 Monster 之間的分銷協議所獲得的收入,當前全球風險投資部的業績不再單獨披露。

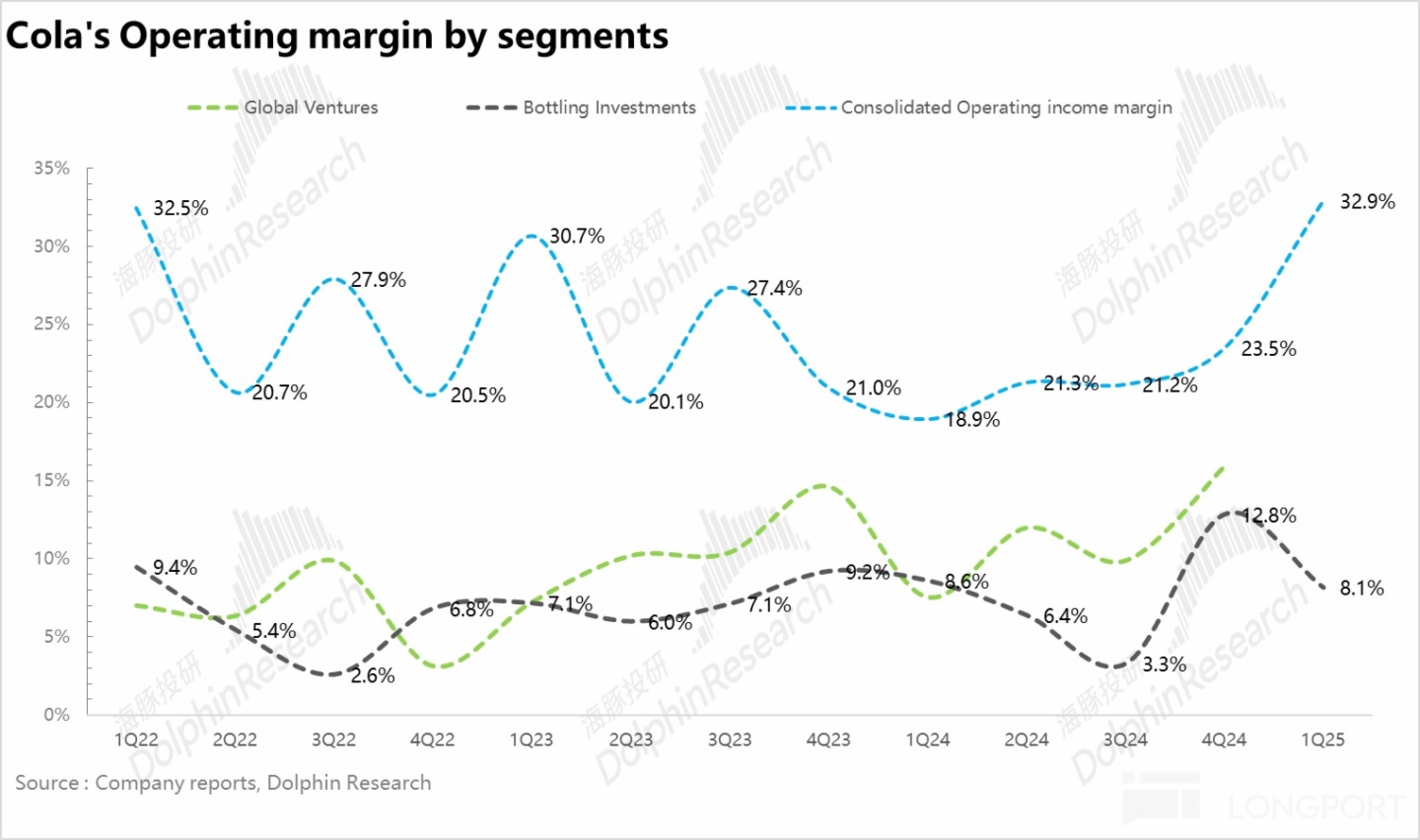

(3)瓶裝投資部由可口可樂在全球範圍内控股的瓶裝業務組成,大部分營收來自成品飲料的制造和銷售,由於該部門是重資産業務,盈利能力相對較低,因此 2015 年開始可口可樂在全球範圍内陸續剝離。

我們在後文重點關注可口可樂的内生收入增長情況,並拆解成濃縮液銷量和價格組合兩部分驅動因子進行分析:

二、整體業績增速如期放緩

1Q25 可口可樂實現表觀營收 111.3 億美元,同比下降 2%,和市場預期基本一致,其中内生營收(Organic revenue)同比增長 6%,量價拆分看,濃縮液銷量增速和價格增速分別同比增加 1% 和 5%。由於飲料行業一季度是全年的消費淡季,因此增速有所回落在預期之内。

分地區看,除了亞太地區外其他地區增速均有所回落,亞太地區表現強勁一方面由於印度、菲律賓等發展中國家綫下網點的加速鋪貨提升了産品的市場覆蓋率,另一方面,伴隨更多低糖、低熱量健康飲品在日本的推出,日本市場表現也有所回暖。

量:1Q25 濃縮液銷量同比增長 1%,由於發達國家健康意識不斷提升加上去年可口可樂在全球範圍内大面積漲價,市場對可口可樂銷量端的預期本就不高,因此這次銷量端反而超出了市場一致預期(市場預期銷量端不增長)。

從品類上看,在無糖化、健康化的趨勢下,碳酸飲料品類中無糖可樂為核心驅動,同比高增 13%,增速遠高於經典可樂(增速僅為 2%)。此外,受益於高端果汁 Simply 以及超濾牛奶 Fairlife 的強勁增長,果汁&其他飲料同比轉正。茶飲方面,公司旗下包括北美品牌 Gold Peak、Fuze Tea 日本的 Ayataka 等在内的 80 多種茶飲産品矩陣在茶飲市場的市場率也在進一步提升。

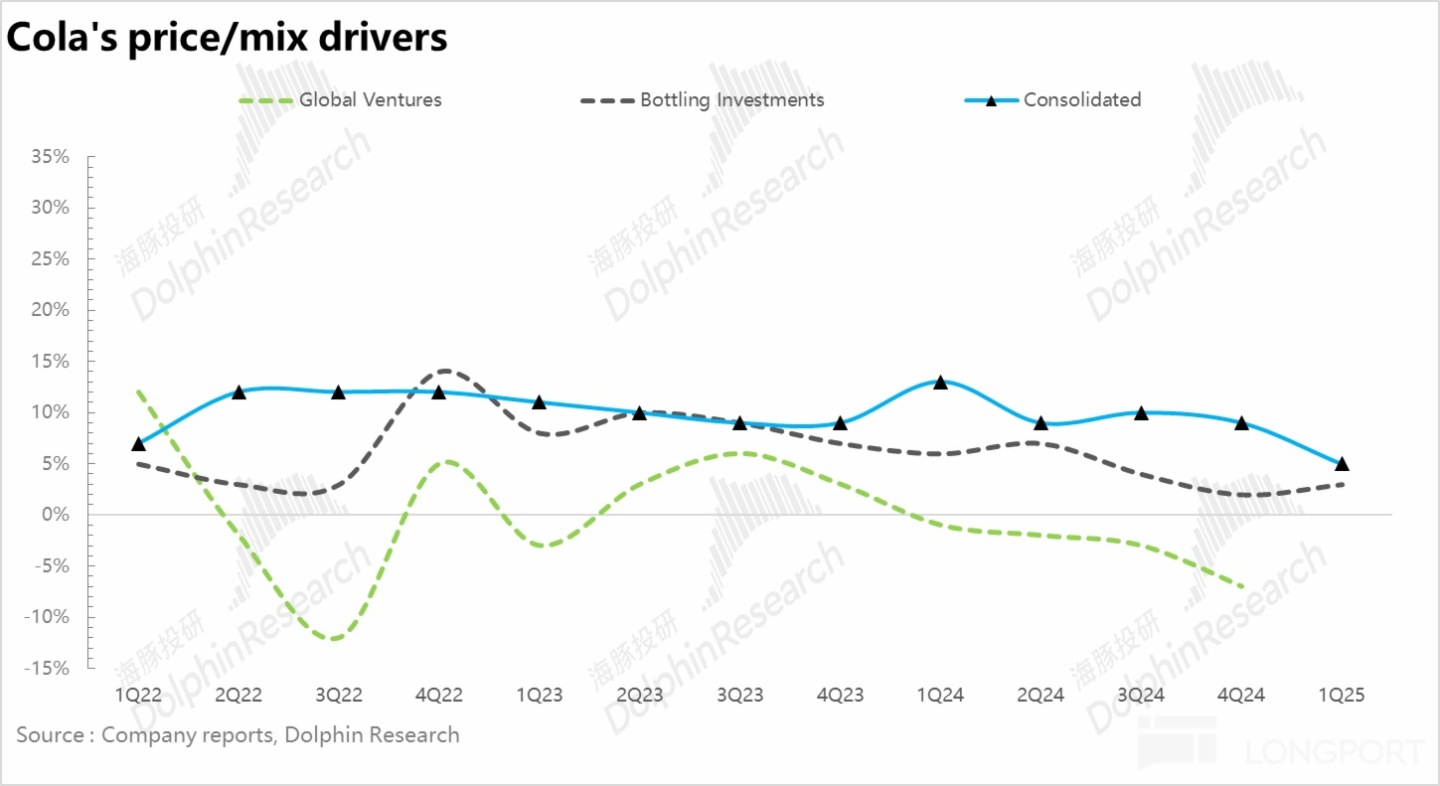

價:從價格上看,得益於可口可樂強大的品牌力&定價權,可口可樂通過直接提價&優化産品結構的方式,1Q25 可口可樂價格端同比增長 5%,和市場預期基本一致。

以中國為例,根據渠道調研信息,湖北、江西、鄭州三家太古可口可樂飲料分公司披露告知函,1Q25 包括汽水、果汁、乳味飲料在内的多款産品漲價。鄭州主要調整可樂、雪碧、芬達等 6 款 500ML 汽水産品,售價漲幅約 16.6%。而湖北、江西的調整範圍則更廣泛,覆蓋汽水、果汁和乳味飲料等多個品類多個容量值(300ML-2L),整體漲幅在 7% 至 25% 之間。(在可口可樂濃縮液新定價體係下,濃縮液價格改為按瓶裝商在公司收入貢獻的百分比定價,因此瓶裝商提價變相等同於可口可樂提價)

外匯逆風上,受到關稅大棒影響,美元指數在 Q1 走弱,公司外匯逆風的影響從-6% 收窄至-3%。

三、優化成本 + 産品結構提升,毛利率創新高

毛利率上,一方面可口可樂的核心原材料玉米糖漿在 Q1 價格有所回落,疊加可回收玻璃瓶在全球範圍内的廣泛使用有效節省了包裝成本,另一方面,公司通過直接提價&增加高毛利産品的佔比(比如無糖可口可樂、健康飲品份額提升)提升了公司的噸價,二者共同驅動下 1Q25 公司毛利率再度提升達到 62.6%

四、經營槓桿持續釋放

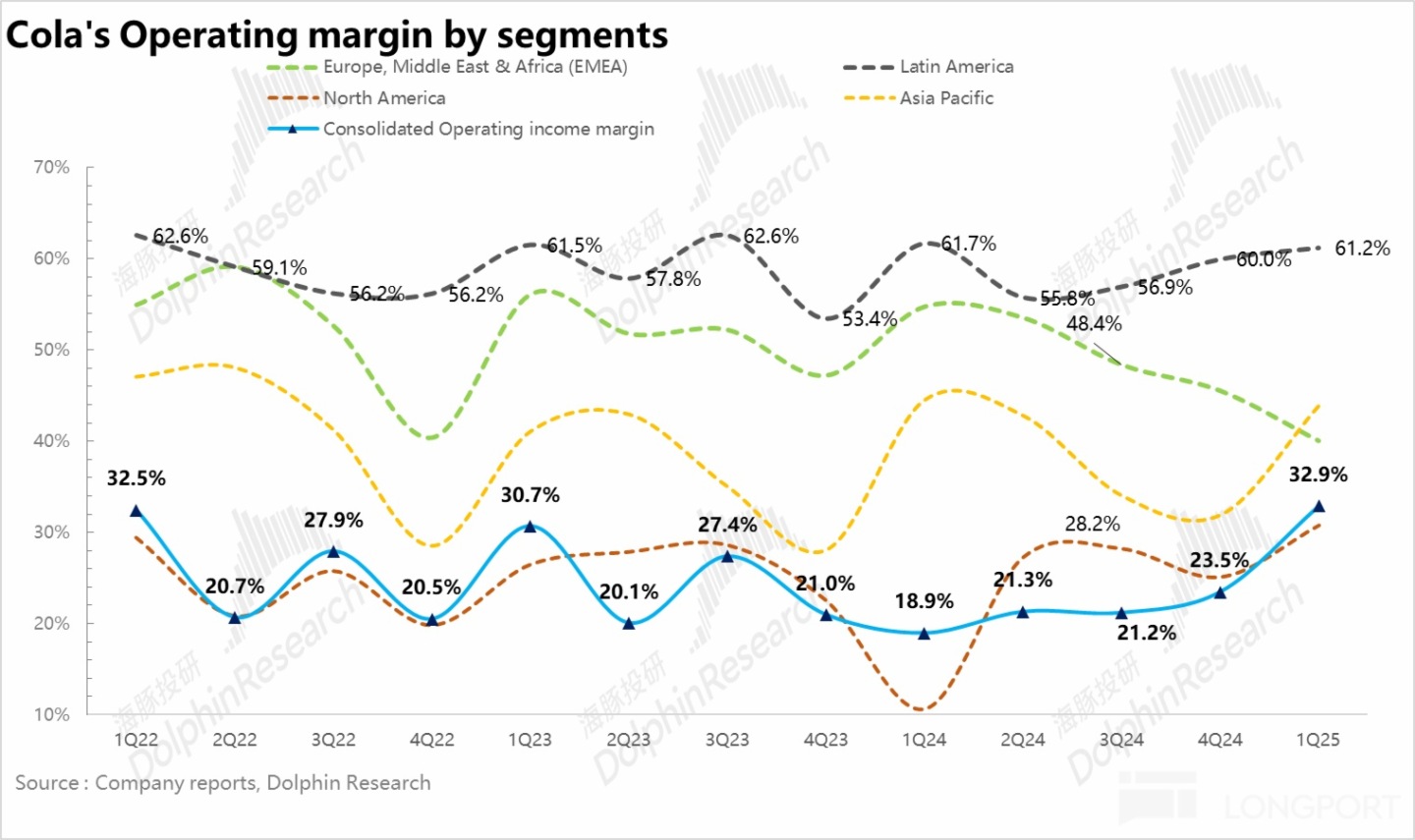

費用端,得益於公司不斷將 AI 運用到日常的經營(包括不同市場的定價決策&制作營銷廣告&優化庫存管理等),費用率進一步下降至 29.1%。從分地區的經營利潤率上看,除了 EMEA 地區有所下降外,其餘地區由於經營效率的提升,經營利潤率均明顯改善。

其中 EMEA 地區經營利潤率下降主要由於公司在非洲等地區仍然採用重資産模式運營,Q1 在當地投入了大量包括生産設施、供應鏈等基礎設施建設。

<正文完>

海豚投研【可口可樂】過往研究:

財報季

2025 年 2 月 12 日財報點評《可口可樂:還是巴菲特眼光辣,快樂肥宅水贏麻了! 》

深度研究

可口可樂:快樂肥宅水何以成 「股神」 最愛?

可口可樂:早已過氣?不妨礙」 穩穩的幸福」 -

内容來源:長橋海豚投研