來源:Pantera Capital 2025年4月Blockchain Letter

作者:Cosmo Jiang,Pantera Capital合夥人;編譯:AIMan@金色財經

2025年,加密貨幣領域和更廣泛的宏觀環境中發生的一係列事件對市場産生了影響。大型宏觀力量顯然佔據主導地位,大多數行業和資産類別的風險偏好持續回落。雖然數字資産在增長型投資方面處於領先地位,但它們也遠未免受其影響。

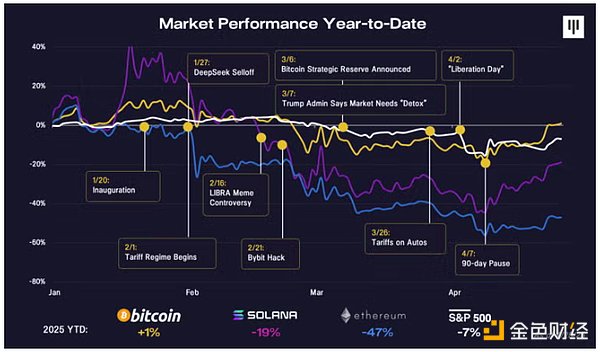

2025年開局樂觀,政治態度轉向加密貨幣,推動加密貨幣價格從去年11月大選到今年1月一路上漲。然而,在比特幣和Solana於1月創下歷史新高後,特朗普的就職典禮卻變成了典型的「buy the rumor, sell the news」。標準普爾500指數和比特幣均下跌了15-20%(盡管比特幣此後有所回升)。但如果從内部來看,高增長和小盤股的表現更差。例如,市值第二大的代幣以太坊下跌了47%。此次回調主要可以歸因於宏觀因素,以及一些數字資産特有的問題。

從宏觀角度來看,市場擔心政策不確定性增加和滯脹,滯漲是經濟增長放緩和通脹上升的結合。特朗普繼續推行其關稅計劃(目前,對超過10%基準稅率的「對等」關稅暫停90天,不包括中國),這已經降低了消費者信心、企業盈利和GDP預測。這始於他就職典禮上的第一項行政令,但直到2月1日第一輪針對墨西哥、加拿大和中國的關稅生效,市場才真正重視他。此後,每次重大關稅聲明都導致市場下跌,最終在4月2日的「解放日」達到頂峰。

雖然關稅一直是價格走勢的最大驅動因素,但也出現了其他不利因素,例如政府效率部(DOGE)。DOGE的影響難以量化,但從定性角度來看,它對政府僱員和為政府服務的企業的心態産生了顯著影響。鑒於近年來政府支出佔GDP的23%,並佔新增就業崗位的25%,任何由DOGE驅動的支出削減都將對經濟産生切實的短期影響。無論這些政策是好是壞,其變化的速度和幅度都與前幾屆政府截然不同。市場擔憂不確定性,我們已經看到了默認的反應:抛售並採取更防禦性的倉位。

此外,從基本面增長角度來看,股市曾受到對AI硬件無限需求的樂觀情緒支撐。但在市場開始消化DeepSeek成就的影響後,這種樂觀情緒受到了打擊。所有與AI相關的公開股票——以及與AI相關的代幣——均遭大幅抛售,許多跌幅超過50%。

數字資産行業也面臨著一些獨特的挑戰。首先是 memecoin 泡沫的破滅。這一波下跌始於特朗普推出自己的 memecoin 之後,而阿根廷總統哈維爾·米萊伊 (Javier Milei) 與被操縱的 LIBRA memecoin 事件引發的軒然大波之後,下跌速度進一步加快。

關於這些事件是好是壞,已經有很多爭論——或許兩者皆有。好的一面是,像特朗普這樣的高調人物正在為這個領域帶來關注和新用戶,激勵著來自Web2世界的效仿者。代幣是我們見過的最具顛覆性的資本形成形式,我希望這能在未來激發更多富有創意和成效的代幣發行。

另一方面,Meme幣強化了普通觀察者對加密貨幣的認知:加密貨幣充斥著騙局,是個笑話,這損害了認真構建加密貨幣的開發者的聲譽。它們還會吸走其他代幣的流動性和關注度。而且,由於Meme幣通常具有攫取性,一旦狂熱消退,其他代幣就很難恢復。

本季度第二大特例事件是全球第二大交易所 Bybit 遭遇黑客攻擊。雖然沒有造成客戶資金損失——Bybit 成功彌補了損失——但這仍然削弱了人們對整體市場結構的信心。

當你把所有這些事件放在一起時,你就會看到它們是如何拖累市場的。

加密貨幣價格表現

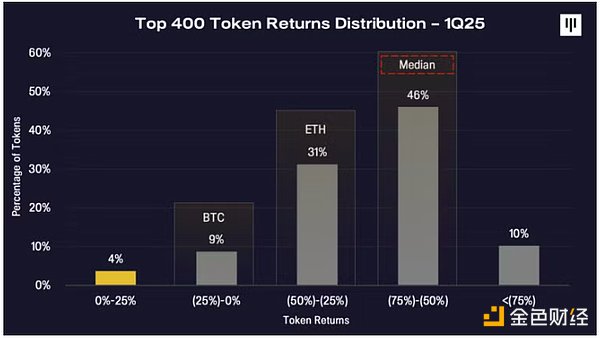

此次抛售範圍廣泛。第一季度,代幣價格中位數下跌了超過50%,今年以來,幾乎100%的代幣價格都為下跌。需要注意的是,此次價格走勢與標準普爾500指數及其標的成分股的走勢類似。

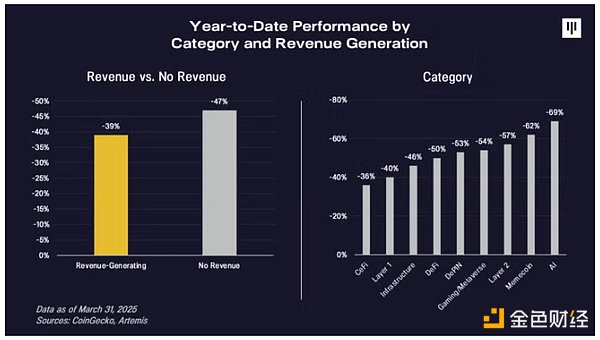

我們認為,市場正日益關注基本面穩健的代幣,而我們也看到這種趨勢在相對表現中有所體現。年初至今,基本面穩健的代幣(即擁有收入和現金流的代幣)的表現比沒有收入的代幣高出 8 個百分點。Memecoin 和 AI 的表現也遜色於其他代幣。

盡管這可能很痛苦,但我們相信,對從根本上來說毫無價值的代幣進行資本破壞是健康的。

價格表現,放在歷史背景中

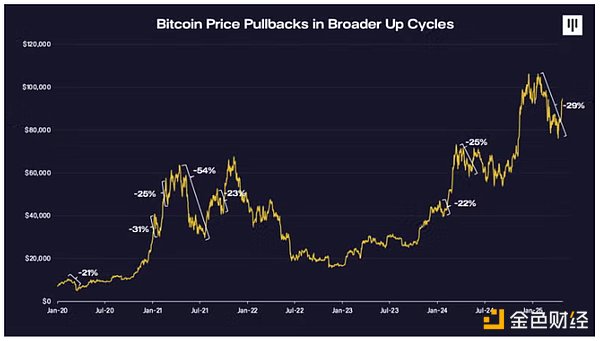

我們之前經歷過很多次類似的回調。這在更廣泛的牛市中很常見。

在2020年至2022年的上一輪上漲趨勢中,BTC曾出現過五次超過20%的大幅回調。其他代幣則經歷了40%至50%的回調。即使在強勁的市場中,這種情況也時有發生。

在當前的長期上漲趨勢中,我們已經經歷了三次這樣的回調——包括我們現在所處的這次。每一次,被震蕩出局都是一個錯誤。事實上,在過去一周,比特幣價格回升至9.5萬美元,其中大部分漲幅發生在周三。對於擁有長期投資眼光的人來說,能夠承受這種波動是一個巨大的優勢。

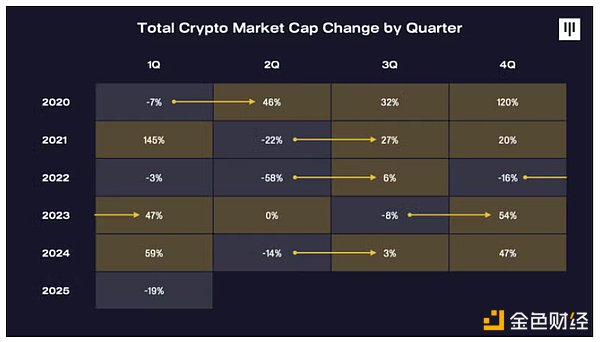

在分析加密貨幣市值的季度變化時,大幅下跌之後通常會出現強勁反彈,如箭頭所示。

2025年Q1是加密貨幣自2022年夏季以來表現最差的一個季度,當時市場全面暴跌。雖然過去的經驗可能無法預測未來,但大幅下跌之後幾乎總是會出現強勁的反彈——盡管反彈的幅度取決於當前的市場狀況,以及至關重要的是,整體趨勢是否能夠保持向上。

別人恐懼時你貪婪?

2025年4月15日,我主持了一場加密市場展望電話會,討論我對加密貨幣市場的看法。我談到了一些追蹤市場情緒的指標,我們認為這些指標已經達到了歷史最高水平,表明部分最糟糕的抛售階段已經過去。雖然市場確實從底部反彈,但我想分享一下我當時是如何監測市場情緒的思考過程:

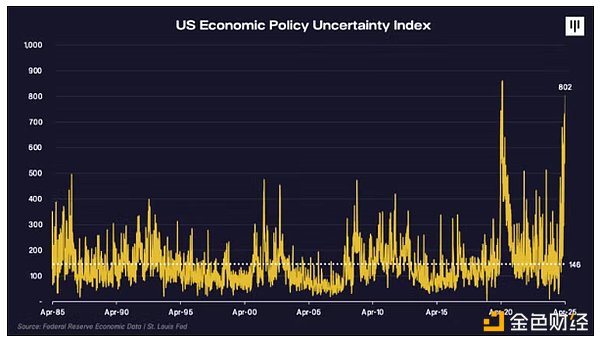

「美國經濟政策不確定性指數處於 40 年來的最高水平,與新冠疫情期間的水平相似,並且高於自 1980 年代開始調查以來的任何時候,包括高於 9-11 事件和 2008 年金融危機期間的水平。

不確定性導致風險配置者退縮。在這個關鍵時刻,你需要扪心自問,環境是否會變得更加不確定。從歷史背景來看,這種情況似乎不太可能發生,相反,我們本應回歸均值。

不確定性導致風險配置者退縮。在這個關鍵時刻,你需要扪心自問,環境是否會變得更加不確定。從歷史背景來看,這種情況似乎不太可能發生,相反,我們本應回歸均值。

「加密恐懼和貪婪指數考慮了技術動量和社交媒體情緒等多種因素,以計算出市場參與者貪婪和恐懼程度的總體指數得分。

「在抛售期間,我們再次陷入了自熊市低谷和 2022 年底 FTX 崩盤以來從未見過的極端恐懼水平。每當市場達到這種極端水平時,負面情緒通常預示著價格的局部觸底和未來回報的良好點位。

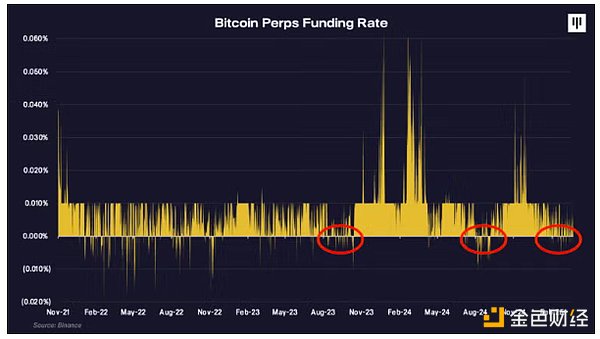

接下來是比特幣期貨融資利率,它顯示了期貨市場中多頭和空頭的參與者比例。幣安比特幣期貨的融資利率表明,這個市場上做空的人數多於做多的人數。這種情況只發生在以往周期的市場低迷時期,通常發生在大幅反彈之前,就像2023年末和2024年末那樣。

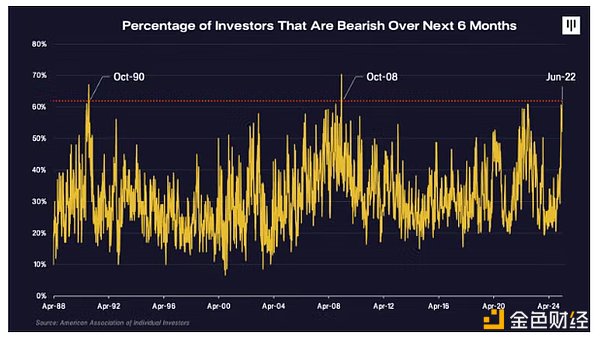

最後一個指標是美國個人投資者協會(AAII)投資者情緒調查——一項由美國個人投資者協會(AAII)進行的每周調查顯示,超過60%的投資者對未來六個月持悲觀看法。自20世紀80年代該調查開始以來,這種情況僅出現過三次,分別是在1990年、2008年和2022年的市場大幅回調時期。

總結當前的市場情緒,這些圖表顯示,無論具體關注加密貨幣情緒、加密貨幣原生倉位和槓桿,還是更廣泛的散戶投資者情緒和政策不確定性,都已達到歷史極端水平。預計我們可能已經度過了基於這種情緒的激進抛售的初期階段。

– Cosmo Jiang,Pantera Capital普通合夥人,加密市場展望電話會

宏觀事件對加密貨幣的影響

利率和流動性狀況對風險資産有利

同時,有利的利率和流動性條件對風險資産有利。

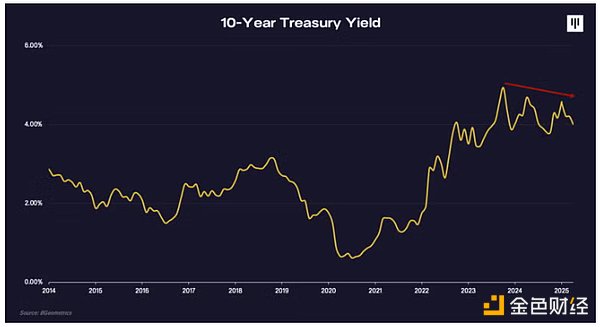

10年期美國國債收益率在2023年觸及高點後穩步下降,最近幾天更是跌勢迅猛。利率在高位維持的時間更長,在高通脹的背景下可能還會繼續維持,但更重要的是,總體趨勢是向下的。特朗普政府——尤其是財政部長貝森特——已經談到降低長期利率的重要性,他們的政策行動旨在實現這一目標。較低的長期利率對於美國維持支出融資至關重要,也有利於風險資産估值。

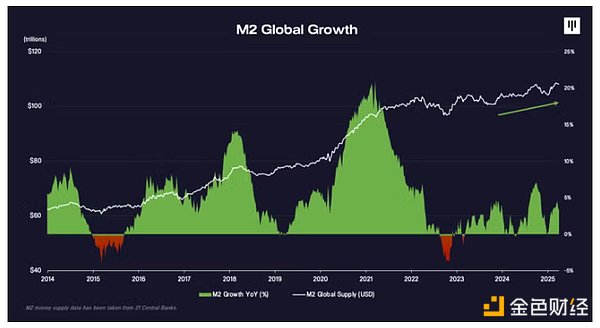

全球流動性狀況也在持續增加。在經歷了一段時間的緊縮之後,歐洲和中國目前正在實施刺激措施。我們可能即將轉向量化寬松。過去幾周,財政部長貝森特和美聯儲理事柯林斯都就此發表了講話,以應對長期債券收益率飙升導致的債券市場動蕩。他們的自然反應將是提供流動性支持,屆時全球最大的幾個經濟體將齊心協力。流動性的增加對風險資産有利。

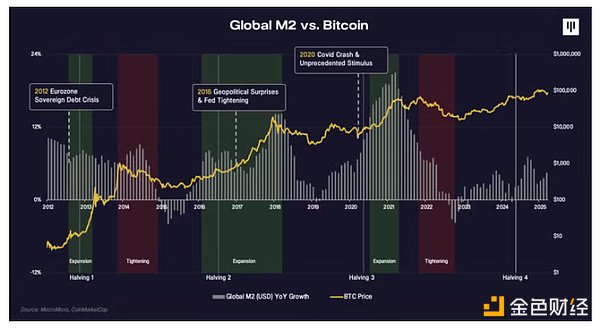

如果我們將全球流動性與比特幣價格進行比較,可以清楚地看出,比特幣價格的主要上漲趨勢發生在流動性增加的時期。而在通常由流動性收緊導致的壓力時期,比特幣會與所有其他資産一起回落。因此,我們認為全球流動性上升是一個值得監測的重要指標。

另一種視角看加密貨幣的四年周期

這是全球經濟的歷史性時刻:標準普爾指數剛剛經歷了最糟糕的一周和最好的一周——接連發生。通常,比特幣的價格會因重大宏觀事件而出現重大波動,這些事件通常也與全球流動性周期相吻合。2012 年是歐元區主權債務危機。2016 年是英國脫歐。2020 年是新冠疫情帶來的經濟崩潰。很多人將比特幣的價格周期歸咎於減半,但另一種解釋是,每四年都會發生一些重大的宏觀經濟事件,這些事件恰好支撐了比特幣的牛市。我們又一次處於這樣的時刻。

最近的宏觀經濟事件正演變成美元的信任危機。許多人指出,長期國債收益率上升預示著債券市場動蕩,或隨著外國公司和實體將儲蓄從美元中剝離出來而引發的資本外逃。比特幣的主要功能在於它是一種非主權價值儲存手段。這並不一定意味著價格必須穩定,但它被視為一個在日益不確定的世界中頗具吸引力的替代品和多元化投資工具。此次去美元化無疑印證了這一論點。

加密貨幣相對強勢的早期迹象

我們開始看到數字資産在短時間内表現更好的迹象。截至4月份,數字資産的表現相對優於股票和美元。Solana和比特幣上漲,而美股下跌。現在還為時過早,但正如數字資産率先回調一樣,它們也可能率先觸底反彈。

積極的行業發展被忽視

此外,我們應牢記,在價格波動中,許多積極的行業發展被忽視了。就政策行動而言,這包括白宮任命「加密貨幣沙皇」並成立數字資産工作組,建立戰略比特幣儲備,撤銷SAB-121和DeFi經紀商規則等嚴格規定,以及美國SEC駁回十幾起針對大型公司的訴訟。可以說,加密貨幣行業經歷了歷史上最積極的新聞頭條,其中許多是結構性變化,然而,它卻經歷了自2018年以來最糟糕的一個季度。我們認為,這些好消息肯定沒有被市場消化,只是被市場波動所忽略了。

基本面正在改善

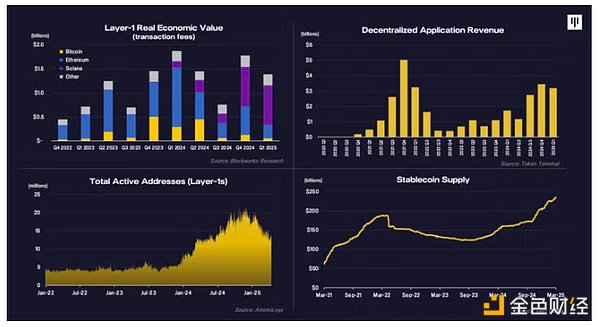

最重要的是,數字資産需要真正的採用和使用才能維持。區塊鏈企業目前正在創造數十億美元的收入。實際經濟價值(Real Economic Value)——衡量L1區塊鏈總需求和價值獲取的指標——上個季度為15億美元,年化60億美元。同期,鏈上應用的總收入約為30億美元,年化100億美元。每日活躍地址(用戶活躍度的衡量指標)持續創下新高。隨著越來越多的人選擇使用加密貨幣進行支付和儲蓄,穩定幣和鏈上穩定幣轉賬量也創下歷史新高。在早期階段,穩定幣、人工智能、DePIN和DeFi等關鍵投資重點領域的創新持續強勁。我們預計,隨著越來越多的人發現鏈上提供的精彩應用和機遇,這些基本指標將呈現上升趨勢。

結論

總而言之,這是一個充滿挑戰的季度,巨大的宏觀力量明顯佔據主導地位,導致風險偏好大幅回落。最大的隱患仍然是圍繞關稅及其對全球經濟影響的不確定性。市場前景仍然高度不確定,這反映在處於歷史低位的情緒指標上。然而,這些情緒信號也表明,我們可能已經過了最激進的抛售點。

在我們度過這場由關稅驅動的波動之後,我相信投資者將開始欣賞所有長期的利好因素和強勁的基本面,我仍然預計數字資産今年將表現強勁。作為增長型資産的先鋒,加密貨幣是第一個回調的資産,但也可能是最先反彈、反彈最快的資産。

内容來源:PANews