蘋果 (AAPL.O) 北京時間 2025 年 5 月 2 日上午,美股盤後發佈 2025 財年第二季度財報(截至 2025 年 3 月),要點如下:

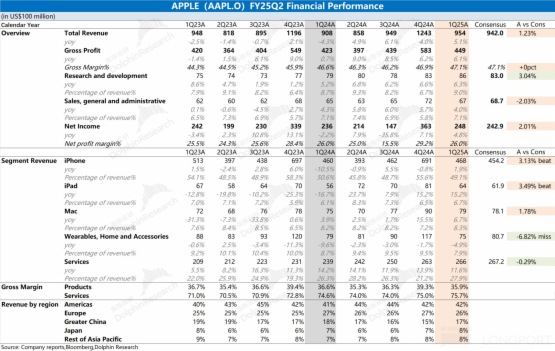

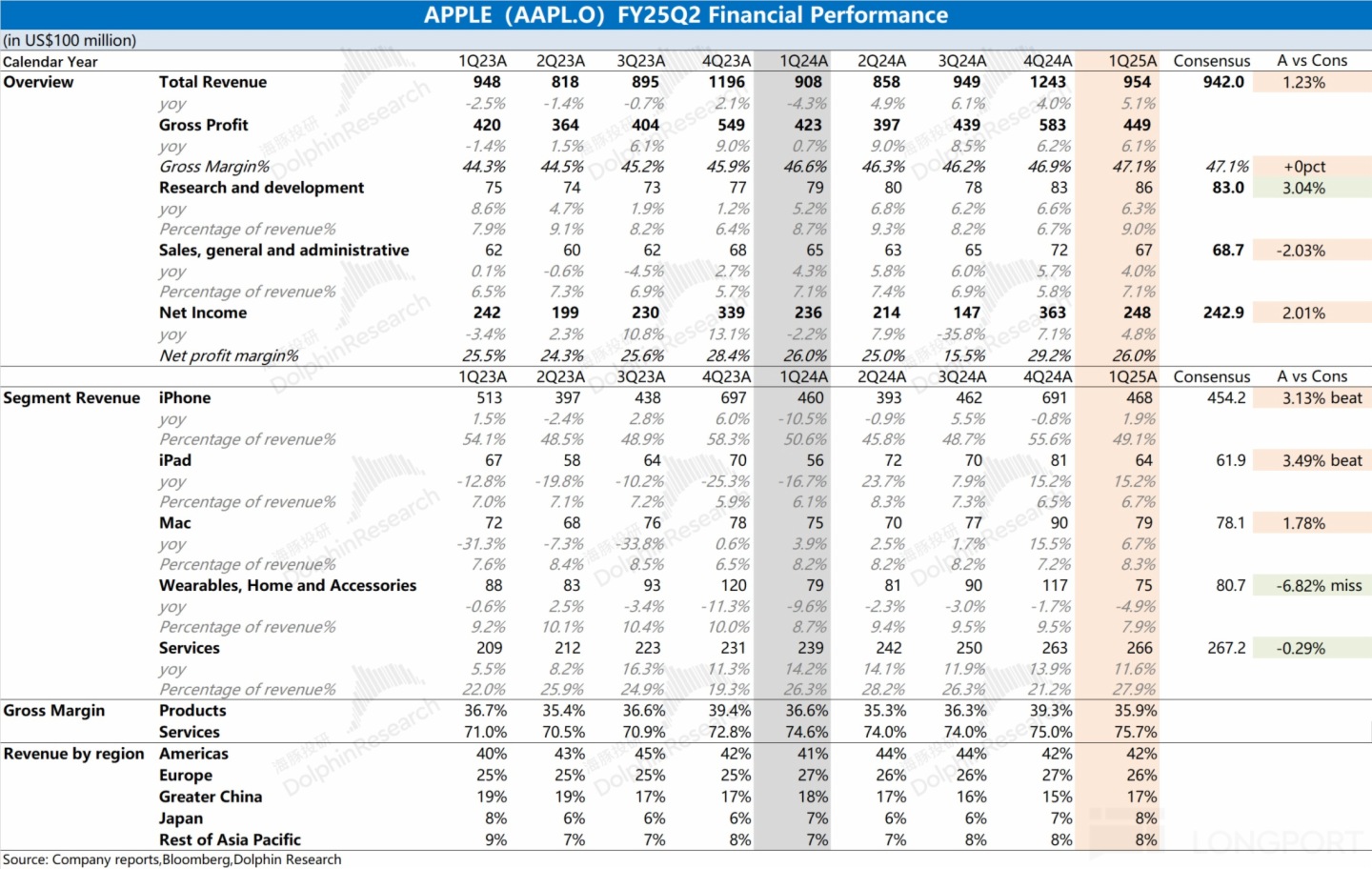

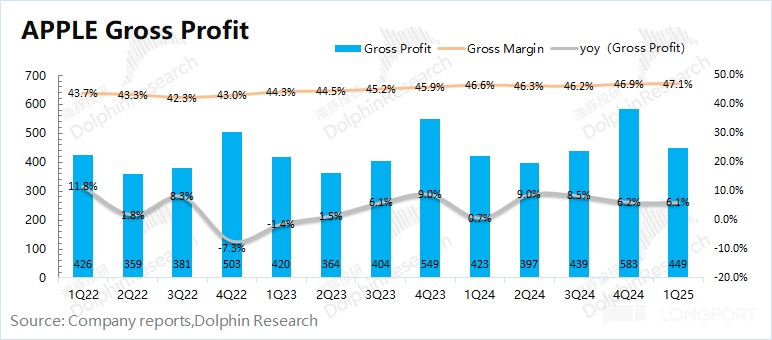

1、整體業績:收入&利潤,穩步提升。本季度蘋果公司實現營收 954 億美元,同比增長 5.1%,略好於市場一致預期(942 億美元)。公司本季度收入端的提升,主要受益於 iPhone、Mac、iPad 及軟件服務業務的增長帶動。蘋果公司毛利率 47.1%,同比增加 0.5pct,符合市場一致預期(47.1%)。本季度軟件服務業務毛利率繼續提升至 75.7%。

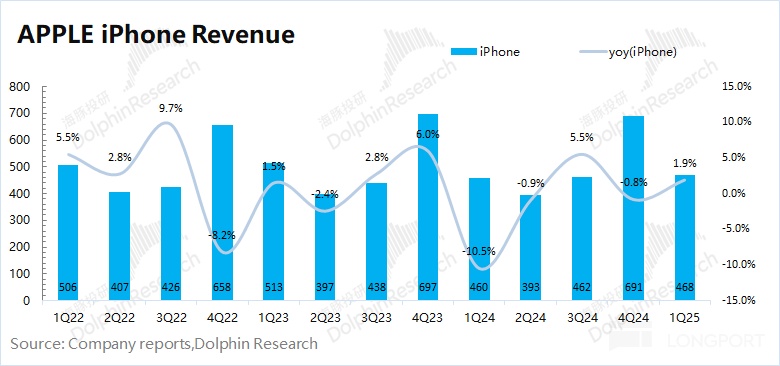

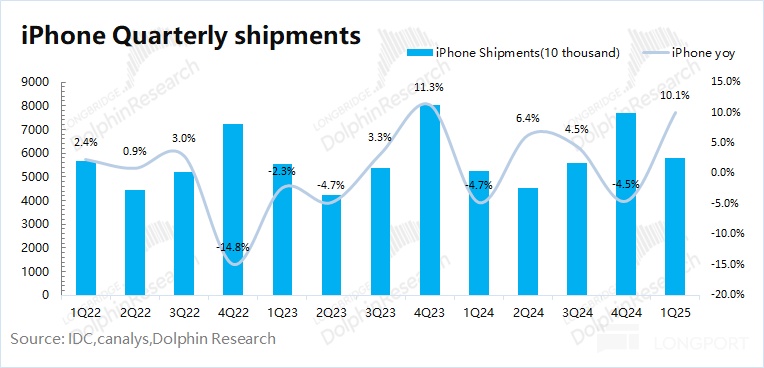

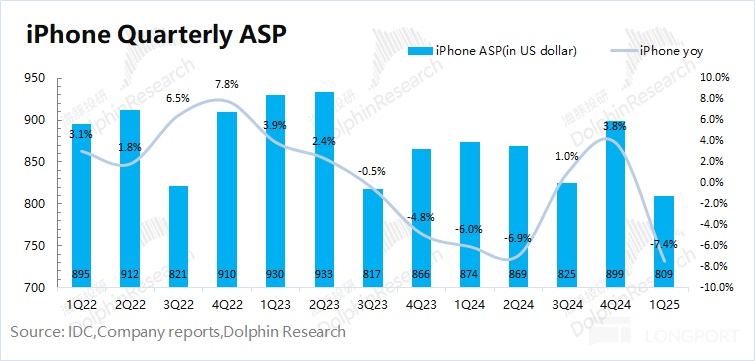

2、iPhone:均價回落,出貨增長。本季度公司 iPhone 業務實現營收 468 億美元,同比增長 1.9%,好於市場一致預期(454 億美元)。本季度手機業務的增長,主要來自於 iPhone16e 的推出和部分消費者應對關稅而提前購買的帶動。對於本季度,海豚君估算 iPhone 整體出貨量同比增長 10.1%,出貨均價同比下滑 7.4%。

3、iPhone 以外其他硬件:可穿戴等業務,仍將承壓。受新品及換機需求的帶動,公司的 Mac 業務和 iPad 業務在本季度繼續增長。而至於可穿戴等其他硬件業務,雖然受益於中國國補政策,但本季度的收入仍然是下滑的,表明整體需求端還是相當低迷的。

4、軟件服務:再創新高。軟件服務本季度收入 266 億美元,略低於市場一致預期(267 億美元)。本季度軟件業務的收入再創新高,毛利率繼續提升至 75.7%。憑借高毛利率,公司軟件業務以接近 28% 的收入佔比,産生了公司 45% 的毛利潤。

海豚君整體觀點:雖然本季度還不錯,但 「低增長」 中暗藏風險。

$蘋果(AAPL.US) 本季度財報數據整體不錯,收入端和利潤端都實現了穩健增長。其中收入端的增長,主要來自於 iPhone、Mac、iPad 及軟件服務業務的增長帶動;軟件服務毛利率的提升,結構性推動了整體毛利率的上行。

然而這份財報看似 「穩健」,但其中暗藏著一些風險:1)即使本季度在 iPhone16e 的加持下,iPhone 業務也僅僅是略有增長;2)可穿戴等硬件産品的需求仍舊低迷,收入端依然是負增長;3)軟件服務收入雖然繼續增長,但增速呈現出回落的趨勢;4)可穿戴等硬件産品仍將受到關稅的影響,從而增加公司的相關成本。

而至於市場關心的關稅影響,公司管理層預期對下季度成本端的影響在 9 億美元左右。海豚君認為,這主要來自於 Airpods 和 Apple Watch 等産品,而核心産品(iPhone、Mac 和 iPad)都獲得了豁免。因而,相比於公司的單季度近 400 億美元的硬件端成本,9 億美元的影響顯得不太大,但仍會對毛利率有所侵蝕。

從短期角度看,公司預期下季度收入端的增長區間為 0-5%。雖然本季度推出了 iPhone16e,但公司下季度的增長卻仍是乏力的。在關稅政策影響下,可穿戴等硬件業務將繼續承壓,也將對公司下季度的整體毛利率有所侵蝕。

結合公司當前 3.2 萬億美元的市值,對應 2025 財年將近 29 倍 PE(假定收入增速 +4%,剔除去年歐盟補稅影響後的利潤端增速 +7%)。雖然公司重視股東利益(本季度進行了 38 億美元派息和 250 億美元的回購,並將額外批準 1000 億美元用於股票回購),但經營面的多重風險,仍將會對公司的估值帶來壓力。

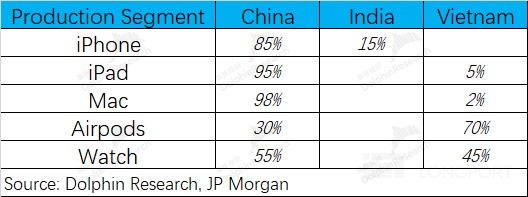

從中長期角度看,雖然公司將部分産品産能已經轉移至越南和印度,但只要是非美本土制造,未來也都存在關稅方面的風險。此外,公司未來將提高在美採購芯片的比例,這也可能將提升公司未來硬件端的成本。如果蘋果公司推不出超預期的 AI 功能或新的爆款硬件産品,公司經營面仍將面臨增長的壓力,難以提振市場的信心。

海豚君對蘋果財報的具體分析,詳見下文:

一、整體業績:收入&利潤,穩步提升

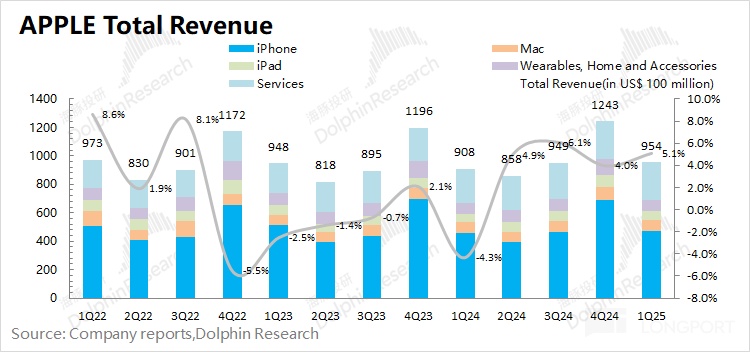

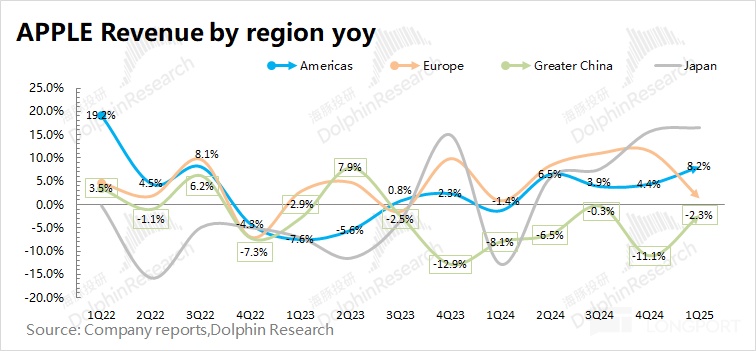

1.1 收入端:2025 財年第二季度(即 1Q25)蘋果公司實現營收 954 億美元,同比增長 5.1%,略好於市場一致預期(942 億美元)。公司本季度收入端的提升,主要受益於 iPhone、Mac、iPad 及軟件服務業務的增長帶動,而僅有可穿戴等其他硬件業務仍是同比下滑的。在本季度中,僅有大中華區收入是下滑的,其他地區收入都有不同程度的增長。

從硬件和軟件兩方面看:

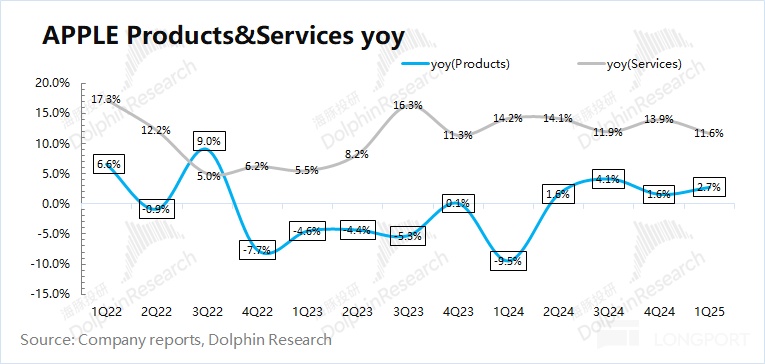

①蘋果公司本季度硬件業務的增速為 2.7%。本季度硬件業務繼續增長,雖然可穿戴及其他業務仍在下滑,但公司的核心硬件産品(iPhone、iPad 和 Mac)都有不同幅度的增長,從而帶動硬件端的正向增長;

②蘋果公司本季度軟件業務的增速為 11.6%,維持兩位數增長。軟件業務具有一定的抗風險性。即使在硬件收入相對低迷的時期,軟件服務也一直維持增長的。但不容忽視的是,當前公司軟件業務的增速呈現出回落的趨勢。

從各地區來看:本季度蘋果公司僅在大中華區收入是出現下滑的,而在其他地區都有不同幅度的增長表現。公司在大中華區的低迷表現,主要是受到了強烈的市場競爭影響。雖然中國對手機等電子産品推出了相關補貼,但實際上對國内安卓品牌更為有利,蘋果手機在中國地區的市場份額受到了侵蝕。

美洲地區、歐洲地區和大中華區是公司最主要的三大收入來源。具體來看,美洲地區的收入佔比達到 42.3%,本季度增長 8.2%;歐洲地區本季度微幅增長 1.3%;而大中華區的收入本季度同比下滑 2.3%。

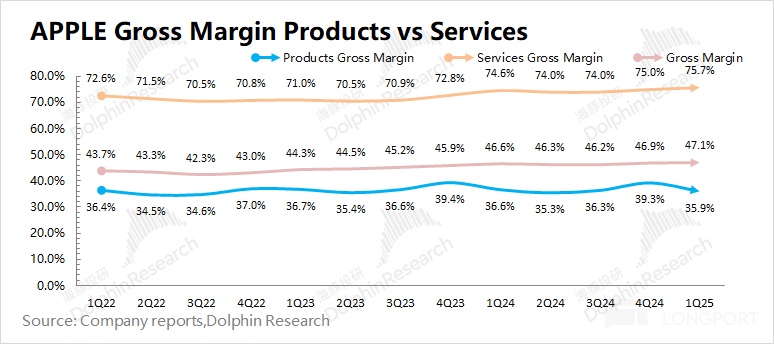

1.2 毛利率:2025 財年第二季度(即 1Q25)蘋果公司毛利率 47.1%,同比增加 0.5pct,符合市場一致預期(47.1%)。公司毛利率的提升,主要是受軟件業務毛利率增長的帶動。

海豚君拆分軟硬件毛利率來看:

蘋果公司本季度軟件毛利率繼續提升至 75.7% 的歷史新高,是本季度公司毛利率提升的主要來源。而硬件端的毛利率回落至 35.9%,同比下滑 0.7pct,主要是受産品組合、外匯因素和季節性等因素的影響。其中公司本季度推出的 iPhone16e 相對低價産品,對公司産品組合均價和毛利率産生了相應影響。

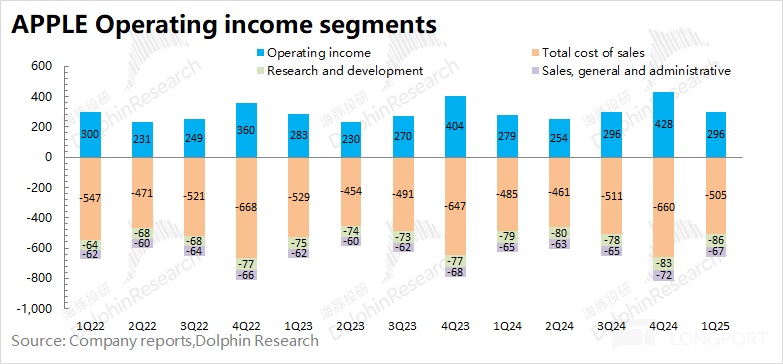

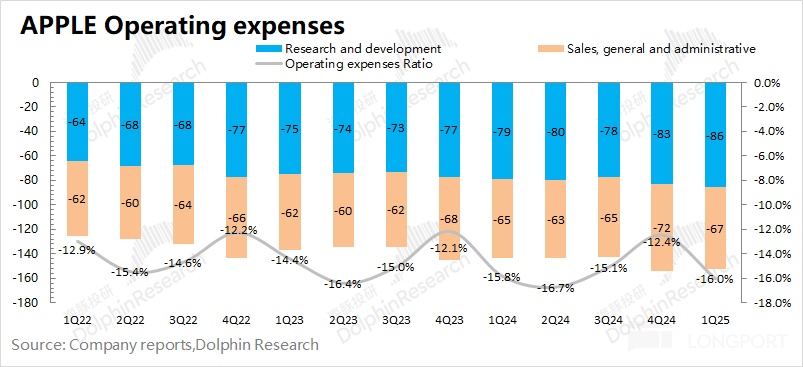

1.3 經營利潤:2025 財年第二季度(即 1Q25)蘋果公司經營利潤 296 億美元,同比增長 6.1%。蘋果公司本季度經營利潤的增長,是受收入和毛利率提升的帶動。

本季度蘋果公司的經營費用率為 16%,同比增長 0.2pct。公司銷售和行政費用保持穩定,但是 AI 在蘋果這裡的投入主要體現在研發開支上,這個季度多增的支出也主要體現在研發支出中。

可以合理推斷,接下來無論蘋果收入如何,研發會剛性拉大,如果 AI 換機無法如期兌現,公司或許靠著軟件收入更快增長持續改善毛利率結構,但是支出端的經營槓桿釋放很可能會受到擠壓。

二、iPhone:均價回落,出貨增長

2025 財年第二季度(即 1Q25)iPhone 業務收入 468 億美元,同比增長 1.9%,好於市場一致預期(454 億美元)。公司 iPhone 業務本季度的增長,主要得益於出貨量的提升。而 iPhone 均價的下滑,主要是受本季度推出的低價版 iPhone16e 的影響。

海豚君具體從量和價關係來看,來看本季度 iPhone 業務增長的主要來源:

1)iPhone 出貨量:根據 IDC 的數據,2025 年第一季度全球智能手機市場同比增長 1.5%。蘋果本季度全球出貨量同比增長 10% 左右,公司的出貨量表現好於整體市場。海豚君認為這主要是兩方面的原因:1)公司發佈 iPhone16e,新品推出帶動一部分需求提升;2)美國關稅政策不確定性帶來的漲價預期,激發部分消費者提前購買的行為。

2)iPhone 出貨均價:結合 iPhone 業務收入和出貨量測算,本季度 iPhone 出貨均價為 809 美元左右,同比下滑 7.4%。這主要是因為公司本季度推出的 iPhone16e 低價版本,結構性地拉低了公司 iPhone 組合的産品均價。

三、iPhone 以外其他硬件:可穿戴等業務,仍將承壓

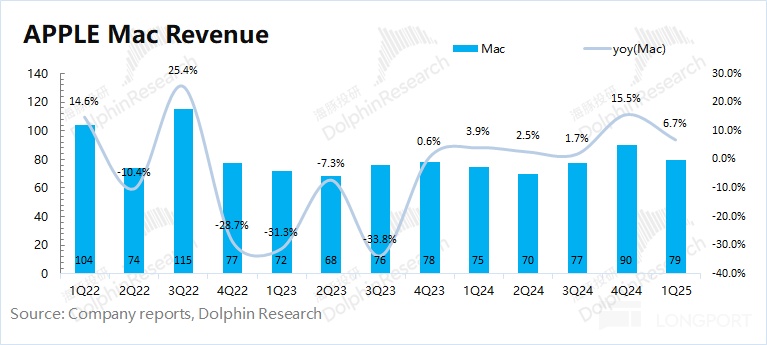

3.1Mac 業務

2025 財年第二季度(即 1Q25)Mac 業務收入 79 億美元,同比增長 6.7%,基本符合市場預期(78 億美元)。

根據 IDC 的報告,本季度全球 PC 市場出貨量同比增長 5%,而蘋果公司本季度 PC 出貨量同比增長 14.6%,公司表現明顯好於整體市場,主要得益於最新款 MacBook Air、MacBook Pro 和 Mac mini 等機型的推動。

結合公司及行業數據,海豚君推測本季度公司 Mac 的出貨均價為 1445 美元,同比下滑 6.9%。公司 Mac 業務本季度的增長,主要來自於出貨量的提升。

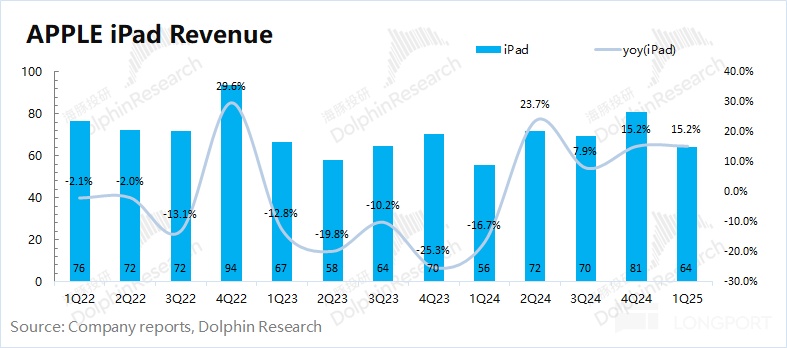

3.2 iPad 業務

2025 財年第二季度(即 1Q25)iPad 業務收入 64 億美元,同比增長 15.2%,好於市場一致預期(62 億美元),主要由搭載 M3 芯片的新款 iPad Air 帶動。

從行業層面看,平板電腦市場已經有所回暖,近三個季度均實現同比增長。自公共衛生事件以來,平板電腦市場已經出現換機需求。此外,基於中國地區的國補政策,iPad 的部分産品也落在國補的相對優惠區間内,也有望帶來相關銷量回升。

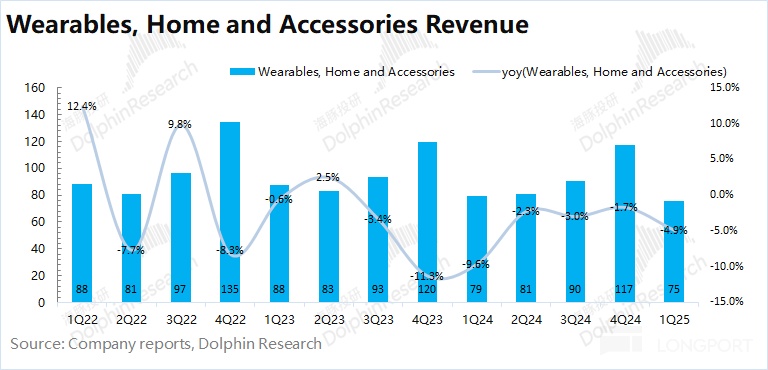

3.3 可穿戴等其他硬件

2025 財年第二季度(即 1Q25)可穿戴等其他硬件業務收入 75 億美元,同比下滑 4.9%,低於市場一致預期(81 億美元)。可穿戴及其他業務已經連續七個季度出現下滑,這表明相關下遊需求仍然是低迷的。

隨著國補落地,中國地區的手表等可穿戴産品將受益於政策推動。但不容忽視的是美國關稅政策,當前 iPhone、Mac 和 iPad 獲得豁免,而 Airpods 和 Apple Watch 等産品仍是未豁免狀態,這也將給可穿戴及其他硬件業務帶來壓力。

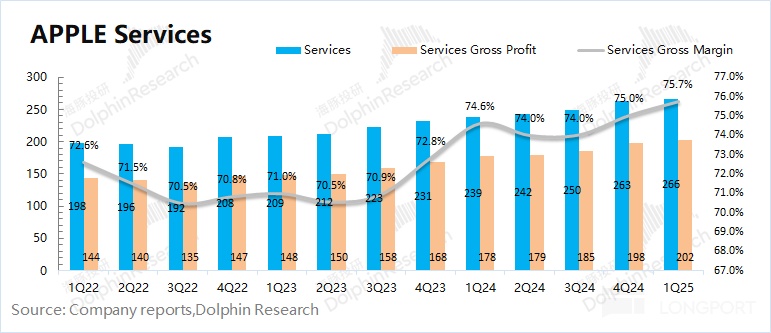

四、軟件服務:再創新高

2025 財年第二季度(即 1Q25)軟件服務收入 266 億美元,同比增長 11.6%,略低於市場一致預期(267 億美元)。雖然業務仍維持兩位數增長,但增速有回落的態勢。軟件業務的增長,主要來自於用戶的沉澱和單用戶收入的提升。

從 Sensor Tower 數據來看,蘋果公司本季度的 App Store 收入同比增長 13%,其中下載量同比增長 3.8%。

在軟件服務中,最讓人關注的是軟件服務的毛利率水平。在本季中軟件服務毛利率繼續提升至 75.7%,連續 5 個季度站穩在 74% 以上,並又創新高。憑借高毛利率,公司軟件業務本季度以接近 28% 的收入佔比,産生了公司 45% 的毛利潤。

海豚投研蘋果歷史文章回溯:

財報季

2025 年 1 月 31 日電話會《蘋果(紀要):繼續利用混合模型來優化成本和性能》

2025 年 1 月 31 日財報點評《蘋果:大模型 「瘦身」,硬件成最後贏家?》

2024 年 11 月 1 日電話會《蘋果:Apple Intelligence 將在更多國家和語言中推廣(FY24Q4 電話會紀要)》

2024 年 11 月 1 日財報點評《蘋果:百億大出血,還能扛得住?》

2024 年 8 月 2 日電話會《蘋果:ChatGPT 將在年底前完成整合(FY24Q3 電話會紀要)》

2024 年 8 月 2 日財報點評《蘋果:美股頂梁柱穩住了》

2024 年 5 月 3 日財報點評《蘋果:iPhone 賣不動,祭出回購大殺器》

2024 年 2 月 2 日電話會《硬件毛利率穩步提升,進軍 AI(蘋果 FY24Q1 電話會)》

2024 年 2 月 2 日財報點評《「躺平」 的蘋果,憑什麼享受 30 倍 PE?》

2023 年 11 月 3 日電話會《蘋果:毫無亮點的下季度(FY23Q4 電話會)》

2023 年 11 月 3 日財報點評《蘋果:零成長的 「搖錢樹」,值 30 倍 PE 嗎?》

2023 年 8 月 4 日財報點評《蘋果:勉強扛住,要靠印度來拯救?》

2023 年 8 月 4 日電話會《印度市場,再創歷史紀錄(蘋果 FY23Q3 電話會)》

2023 年 5 月 5 日財報點評《蘋果:逆風翻盤,才是真 「機皇」》

2023 年 5 月 5 日電話會《蘋果的逆風翻盤,難道全靠印度等新興市場?(蘋果 FY2023Q2 電話會)》

2023 年 2 月 3 日財報點評《蘋果:纏在身上的雷,終於出來了》

2023 年 2 月 6 日電話會《需求沖擊有限,指引再續信心(蘋果 FY2023Q1 電話會)》

2022 年 10 月 28 日電話會《蘋果:旺季不旺,「卷王」 也難逃衰退(FY2022Q4 電話會)》

2022 年 10 月 28 日財報點評《蘋果:唯一沒臥倒的巨頭,還能挺多久?》

2022 年 7 月 29 日電話會《僅有 iPhone 業務遮羞,管理層會怎麼解釋(蘋果電話會)》

2022 年 7 月 29 日財報點評《微增的 iPhone,竟成了蘋果最後一塊 「遮羞佈」》

2022 年 4 月 29 日電話會《多因素困擾,蘋果給出疲軟指引(電話會紀要)》

2022 年 4 月 28 日財報點評《瘋狂賺錢的蘋果,該為增長憂心了!|財報季》

2022 年 1 月 28 日電話會《蘋果:供應危機緩解,創新點燃真科技(電話會紀要)》

2022 年 1 月 28 日財報點評《蘋果的硬實力,又甜又香 | 讀財報》

2021 年 10 月 29 日電話會《業績預期落空後,蘋果管理層交流了什麼?》

2021 年 10 月 29 日財報點評《預期撲空,蘋果答卷尬了》

2021 年 7 月 28 日電話會《蘋果五項全能大超預期後,管理層的解讀(附完整 Q&A)》

2021 年 7 月 28 日財報點評《蘋果:優秀的定義,五項全能大超預期》

2021 年 4 月 29 日電話會《蘋果 2021Q2 業績會紀要》

2021 年 4 月 29 日財報點評《優秀的公司總是不斷超預期,新財季的蘋果夠硬氣!》

2021 年 4 月 25 日財報前瞻《霸氣側露的一季報後,蘋果新一季財報會持續爆發嗎?》

深度

2022 年 12 月 29 日《半導體雪崩?最慘烈下跌後才會有真彈性》

2022 年 11 月 11 日《業績好也照樣跌,蘋果真的甜嗎?》

2022 年 6 月 17 日《消費電子 「熟透」,蘋果硬挺、小米苦熬》

2022 年 6 月 6 日《美股巨震,蘋果、特斯拉、英偉達是被錯殺了嗎?》

2022 年 2 月 28 日《蘋果:轉嫁成本壓力,就服你!》

2021 年 12 月 6 日《蘋果:雙輪驅動漸顯乏力,「跛腳」 硬件急需大單品續力》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研