今天創新藥繼續走高,截至收盤,CS創新藥指數漲超2%,長春高新封漲停,神州細胞、九芝堂、華海藥業、未名醫藥此前封板。

近期最大的消息面的利好還是在於政策支持。我們前天發文解讀過,《支持創新藥高質量發展的若幹措施》提出5方面16條措施,對創新藥研發、準入、入院使用和多元支付進行全鏈條支持,標誌著醫藥政策正式從「擠水分」進入「促創新」的階段,成為行業分水嶺。

創新藥熱度時隔多年後又高起來了,今天我們就用一篇文章,深度梳理創新藥板塊目前的情況及後續走勢。

一、 上半年回顧:板塊回暖,創新領跑

2025 年上半年,醫藥板塊展現出相對強勢,投資邏輯仍聚焦於「排除法」,創新藥産業鏈成為景氣度最高、最具中長期邏輯的主綫。隨著産業轉型成果逐步兌現,三季度中報期創新藥産業鏈業績確定性依然突出。

整體表現優於大盤: 上半年,中信醫藥指數上漲 8.11%,顯著跑贏同期上證指數(+5.98%)、創業板指(+4.25%)和滬深 300 指數(+0.03%),在橫向板塊比較中位列前三分之一。歷經近四年的調整後,醫藥板塊正重新顯現結構性的投資機會。

投資環境仍具挑戰: 當前宏觀經濟及出口領域承壓,院内市場控費紀律維持高壓態勢。從自上而下視角看,醫藥板塊諸多子行業尚處於景氣度底部緩慢修復乃至探底階段。

創新方向景氣獨秀: 通過「排除法」篩選,創新方向(包括創新藥及其産業鏈)是上半年唯一景氣度持續高企、且兼具中長期確定性的細分領域。

二、 創新藥主綫:轉型兌現,景氣延續

産業拐點持續印證: 創新藥産業鏈(CXO)延續了 2024 年下半年的訂單與收入拐點趨勢,個股表現活躍,盡管一季度末受中美貿易摩擦升級影響有所波動。

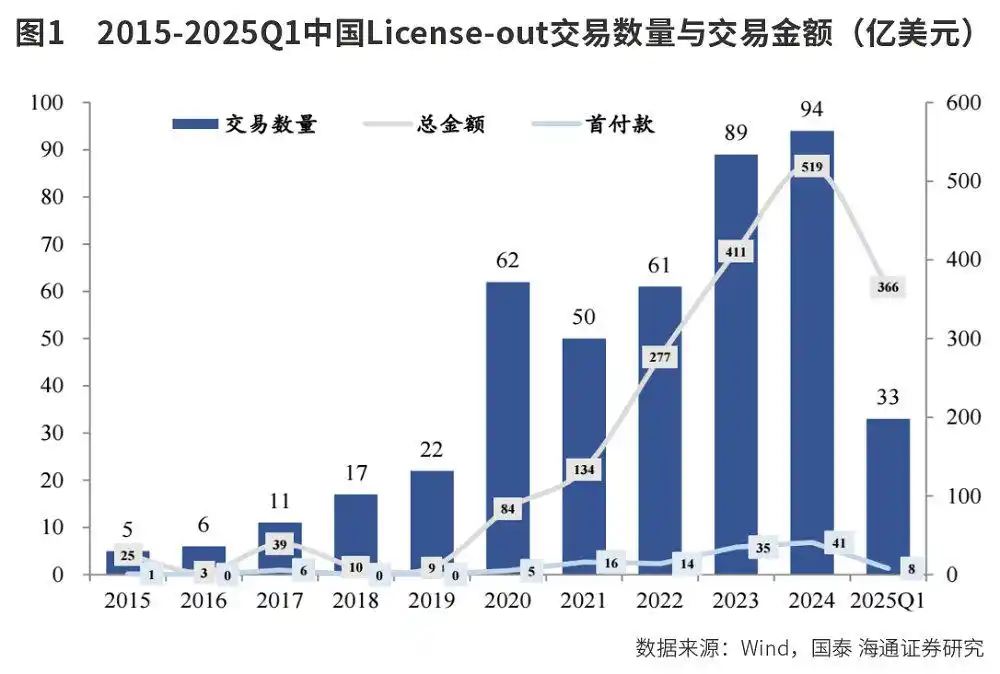

價值重估驅動行情: 報告期内多筆高價值海外授權(License-out)交易,顯著提升了市場對中國創新藥企業管綫價值的認可度。海外巨頭背書強化了中國創新藥産業趨勢的全球參與度。上半年,A 股創新藥指數(8841049)上漲 21.84%,港股恒生創新藥指數(HSIDI)漲幅更是達 60.27%。

轉型迎來豐收期: 自 2018 年「4+7」集採推動行業轉型以來,國内藥企歷經七年創新投入期,2025 年創新藥領域的繁榮正是轉型成果的逐步兌現。國内政策在臨床、審批、支付等環節係統性支持創新,國際專利授權則為本土創新藥企出海開辟了新路徑。

短期波動與長期機遇並存: 雖然短期可能受交易因素(如持股集中度、估值位置)擾動,但産業爆發期方興未艾。預計更多創新性靶點和藥物機理産品將繼續通過授權交易維持産業熱度。需關注的是,在市場情緒漸趨理性過程中,部分估值過高、成功概率存疑或兌現能力欠佳的「僞創新」標的存在回調風險,後續投資需聚焦核心優勢清晰、具備關鍵催化劑的真創新企業。

三、 三季度展望:創新延續,中報驗證,聚焦確定性

創新藥方向仍然是三季度投資重點,回調後的核心創新藥資産仍需重視。

關注復蘇節奏: 步入中報季,業績兌現權重需提升。整體看,醫藥板塊業績相對平淡,部分領域受去年同期高基數影響,更多子板塊尚在新競爭規則下適應性調整,全面反轉仍需時間觀察。

創新鏈業績確定性突出: 當前自上而下看, 創新藥産業鏈(CXO)仍是中報業績確定性最強的板塊:

CDMO: 2024 年行業訂單拐點已確立,2025 年第二季度收入修復趨勢有望延續。

CRO/創新藥前端: 隨著藥企海外授權交易陸續落地,來自海外藥企的首付款將為相關業務帶來增量預期。

多說一句,關注創新藥的投資者,可以了解天弘醫藥創新混合(A:010654;C:010655),上支付寶APP搜索「天弘醫藥創新」即可。

風險提示:觀點僅供參考,不構成投資建議,市場有風險,投資需謹慎。投資者在購買基金前應仔細閱讀基金招募說明書與基金合同,請根據自身投資目的、投資期限、投資經驗等因素充分考慮自身的風險承受能力,在了解産品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。

内容來源:有連雲