$Reddit(RDDT.US) 在發佈超預期的業績後大漲 15%+,這真的是一份完美無暇的答卷嗎?具體有什麼瑕疵?海豚君來簡單聊一聊;

1. 大漲的點——變現進度超預期 + 谷歌合作升級

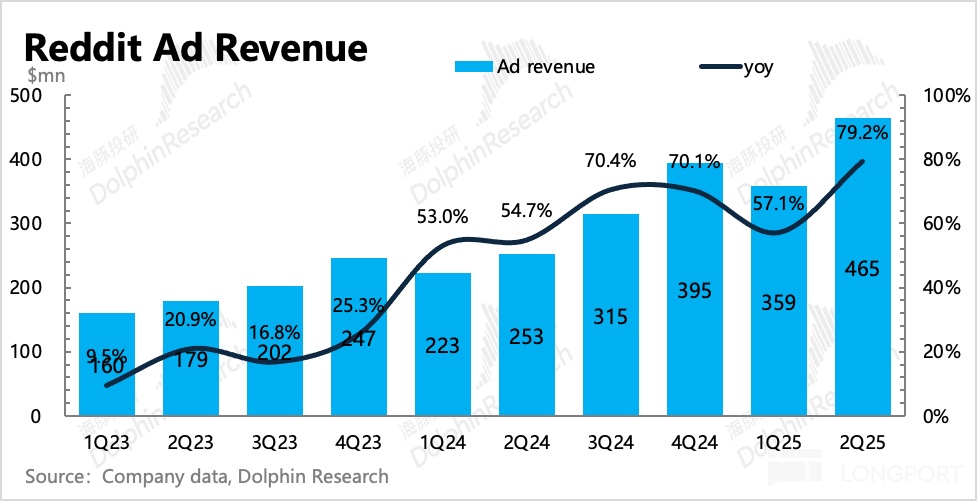

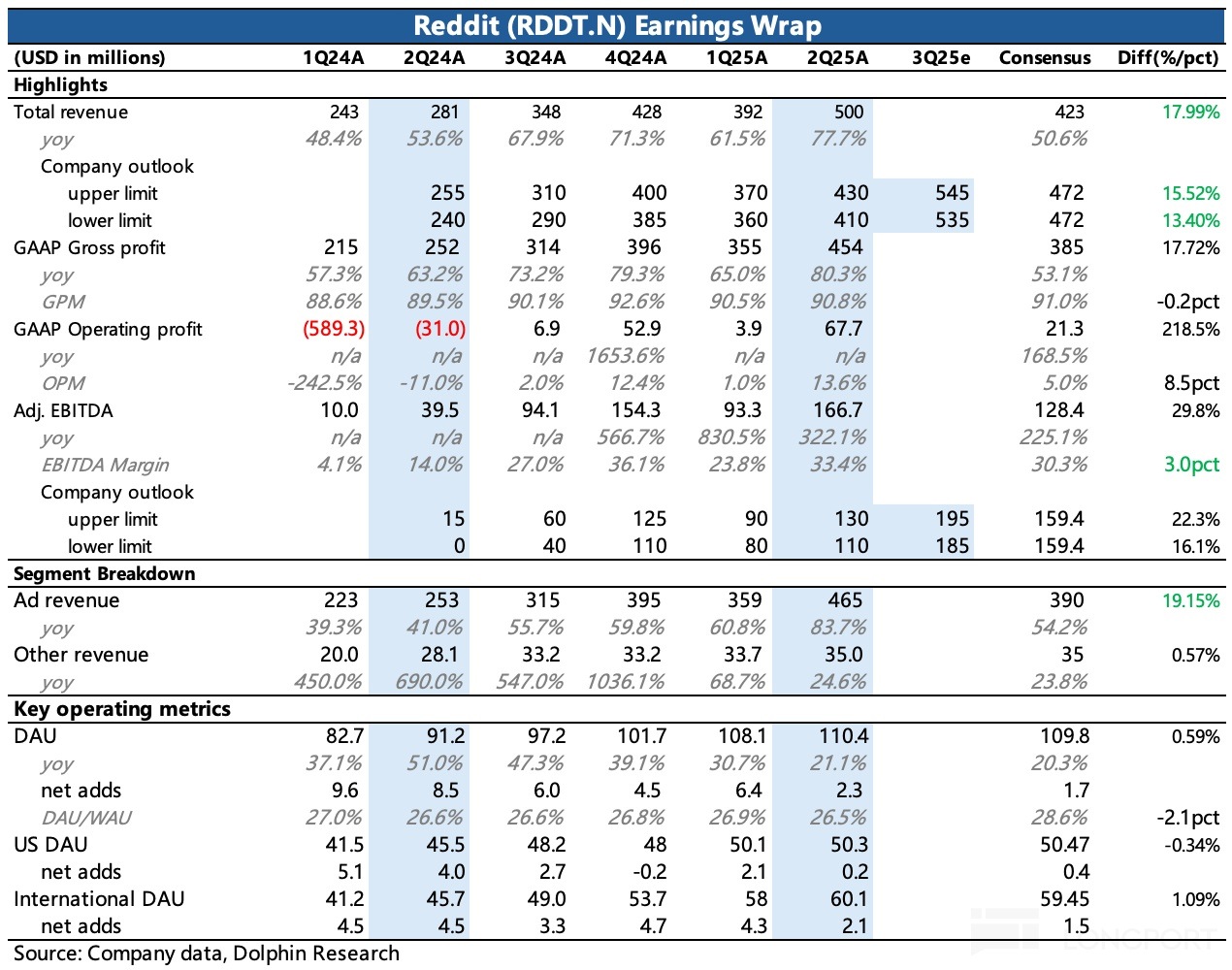

Reddit 尚屬商業化早期,同時得到廣告一哥 Google 的扶持,是北美少數幾個用戶數還在高增長的平台。因此管理層在廣告工具、AI 搜索智能、組建大客戶銷售團隊等全方位努力下,二季度廣告收入實現同比加速增長 84%,顯著超出市場預期。

與此同時,對三季度收入的指引,同樣隱含了 50% 以上的變現擴張,比市場預期高出 15%。財報透露谷歌正在測試 Reddit 評論區數據用於大模型訓練,這代表 Reddit 的真實用戶數據在當下相對稀缺,價值越來越被認可,這意味著數據授權收入,至少在短期,還有擴張空間。

2. 狂歡下的 「隱憂」——北美流量依附增長之痛

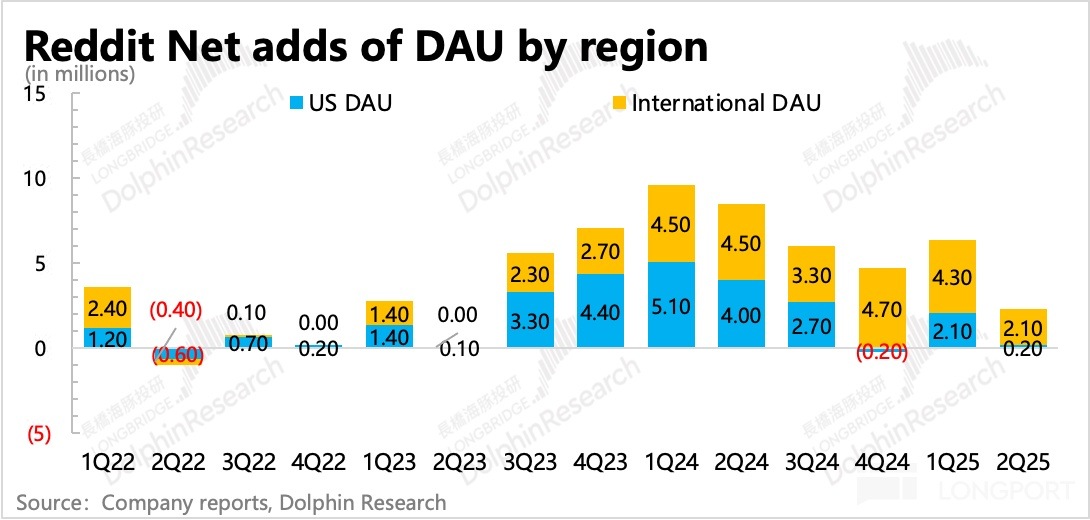

但亮眼業績背後還有一個瑕疵,也就是從四季度開始出問題的北美用戶增長。作為一個古早平台,Reddit 的真正自然流量靠自己早就見頂了,因此基本靠 2023 年起這一波 Google 的利益捆綁——Reddit 將數據授權給谷歌做大模型訓練,谷歌將 Reddit 内容在搜索結果頁面更容易透出。

但依附大哥的壞處就是流量增長的命門掌握在大哥手中。去年四季度,Reddit 第一次出現了北美用戶環比流失,引發巨震。公司解釋為谷歌搜索算法的調整,1 月起已經恢復。但實際北美用戶恢復仍然緩慢,Q1 也僅新增 200 萬人,管理層同樣表達 4 月流量逐步恢復。

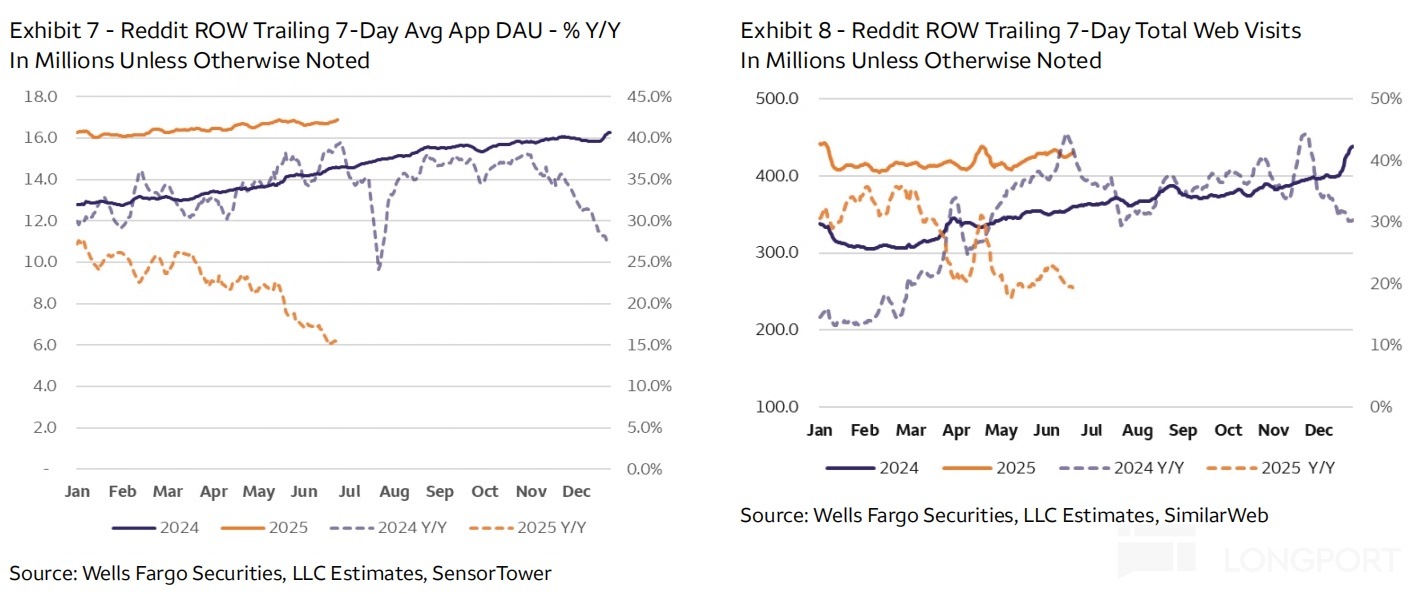

但 Q2 北美用戶環比只增加了 20 萬人,平台流量主要的新增來源還是另一半的國際市場,這是由於 AI 翻譯需求對産品體驗升級而來。

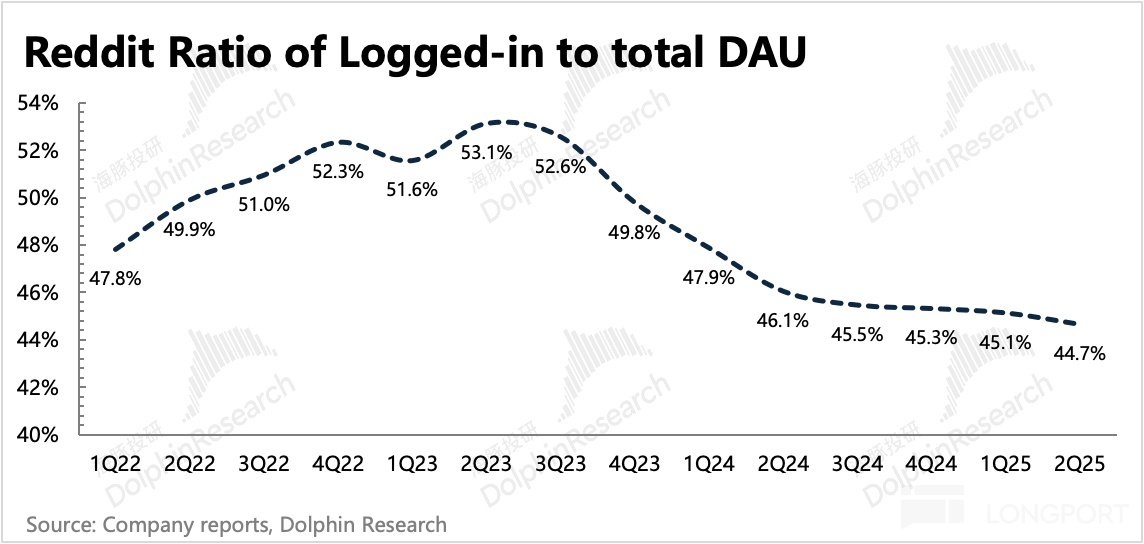

與此同時,體現用戶粘性的登陸佔比指標,整體也在下滑。當然一定程度上反映的是一下子湧入的國際新用戶,初始粘性低。

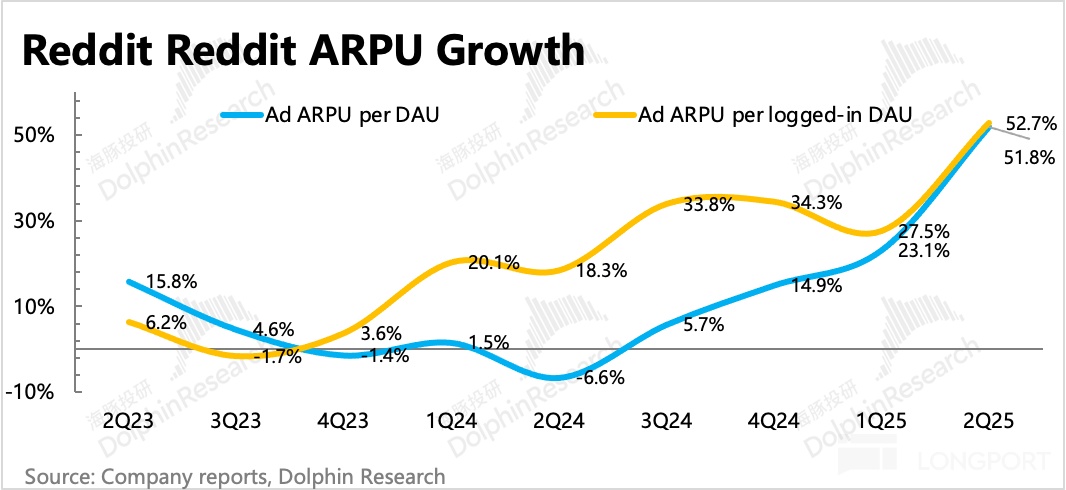

一般而言,國際市場的廣告變現率不高,國際新增太多用戶的情況下,單個 DAU 的廣告收入會被拉低。但實際卻是單 DAU 的 ARPU 不減反增,同比大漲 50%+。從而表現出整體存量用戶的變現加深——簡單而言,就是用戶看到的廣告更多了、品牌更高級了。

這種流量依附的感覺,長期看肯定不好。更何況,Google 目前也在做自我變革,加速 AI Overview 的滲透轉型。因此未來長期 Reddit 還能不能從現在合作狀態吃到直接的流量,那還真不好說。這對於 Reddit 來說,高估值需要承受的風險就在如此。

3. 銷售費用回升,或填補流量增長壓力

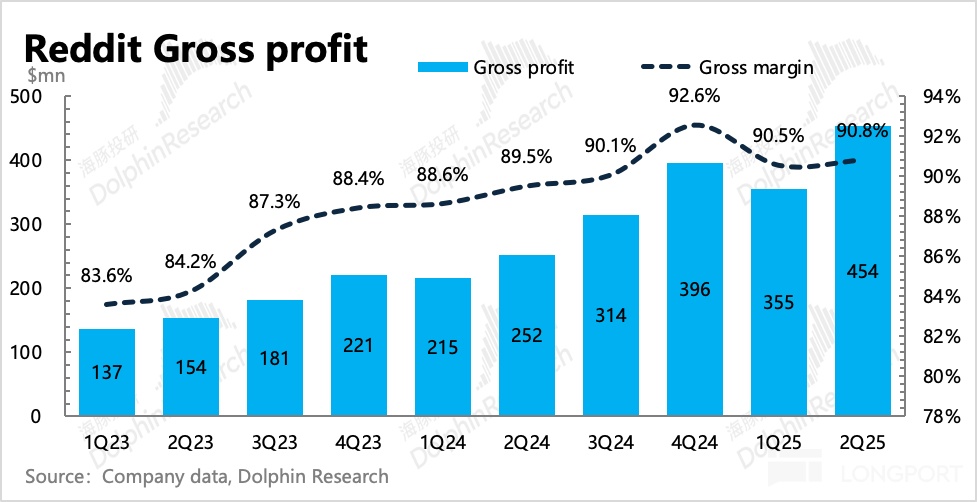

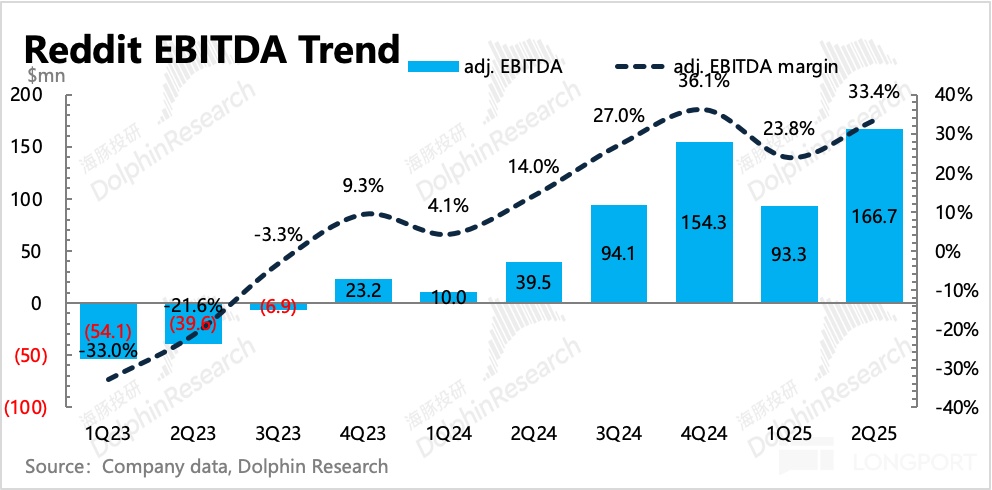

二季度毛利率穩定,GAAP 經營利潤率則明顯改善至 14%。

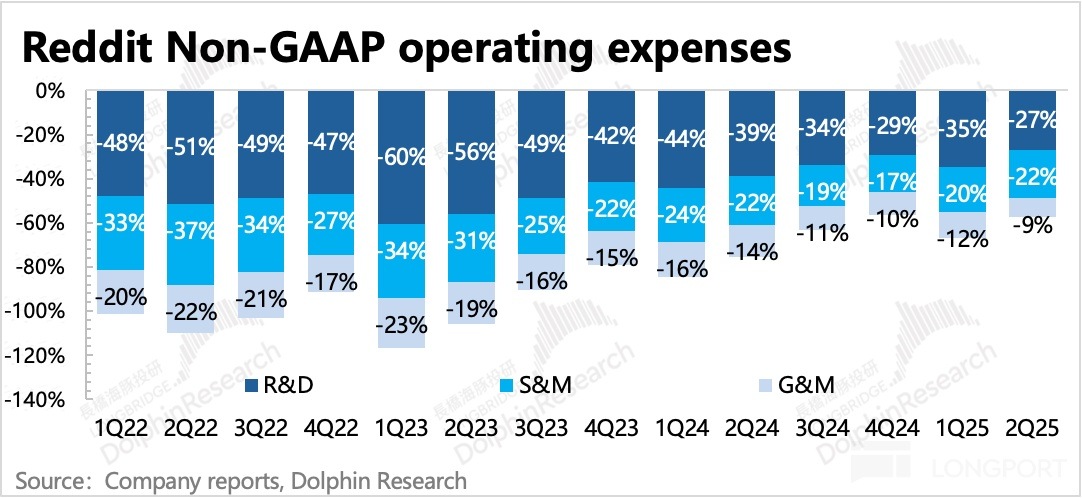

但其中銷售費用增長 70%,顯得有些異常。海豚君認為,除了對接中大品牌客戶組建的銷售團隊外,也存在外部投流買量的操作,為的就是減少谷歌算法調整對流量增長的影響。

一個季度,AI 問答助手 Answers 從周活 100 萬用戶增長至 600 萬,滲透率還很低。未來希望是與搜索内容更好的結合,給到廣告主完善的廣告投放和轉化體驗。

4. 重要指標一覽

海豚君觀點

短期而言,因為變現早期,再加上廣告的輕資産運營,因此業績增長的節奏主要掌握在公司自己手中。無論是廣告商業化,還是數據授權,都極容易出現爆發式增長。因此盡管估值較高(隱含 26 年 P/S 10x),這個高景氣度(AI 翻譯國際用戶增長;産品形態、廣告工具上限廣告開啓變;數據授權價值被更多認可等)能夠支撐一段時間的業績高增長。

因此海豚君預計,市場情緒積極下仍然有空間,盡管參與難度大,但不妨礙一些資金被吸引博弈。

不過今年之後的的中長期,海豚君建議還是謹慎一些。依賴外部的流量增長方式總是不可靠,内部生態良性循環才是硬本事。如今 Reddit 内部用戶浏覽量降低等粘性指標開始出現了一些頹勢(美國地區)。如果若再加上,谷歌搜索結果的呈現方式也真正做了 AI 化的修改去呈現 AI 匯總後的搜索内容,那麼如何期待新一輪的流量擴張?這也是 Reddit 在走過最容易的順風期後,思考長期發展時難以避免關注的問題。

<此處結束>

海豚君關於「Reddit」歷史研究

財報

2025 年 2 月 12 日紀要《Reddit(紀要):專業搜索的用戶心智正在形成中》

2025 年 2 月 12 日財報點評《Reddit:增長要看大哥臉色?高估值才是 「頭頂劍」》

深度

2024 年 12 月 24 日首次覆蓋《Reddit:美國版 「知乎 + 貼吧」,憑什麼老樹開新芽?》

内容來源:長橋海豚投研