$理想汽車-W(02015.HK) 繼 7.29 晚正式發佈了純電係列的首款 SUV i8,具體請見《理想 (i8 紀要):i8 能否重新定義理想純電?》,雖然 i8 採用了 「油電同價 「的定價,而市場原本預期純電價格更高,定價端超預期,但由於 i8 係列延續了 L 係列的配置—定價劃分邏輯。

也就是說,對冰箱/彩電/智駕等方面進行了對 Pro、Max 和 Ultra 做了區分,但這一區分方式引發了純電目標用戶不滿(如 Pro 版缺少了標誌性的冰箱,而 Max 版本沒有標配二排屏),最後導致發佈後的 i8 大訂量不及預期。

理想也於 8.5 日中午對 i8 配置和價格進行了再次調整,取消了 Pro, Max, Ultra 的劃分方式,只設 i8 Max 一檔單一配置,並將 i8 售價從 34.98 萬元降低至 33.98 萬,同時提供後艙娛樂屏套裝作為選裝,價格 1 萬元。

最終的效果是,Pro 版本沒了,Max 版本降價一萬,而原本的 Ultra 變成了 Max 的選裝,加 1 萬塊錢選裝後排屏之後,其實就是原本的 Ultra 版(等於降價 2 萬)。

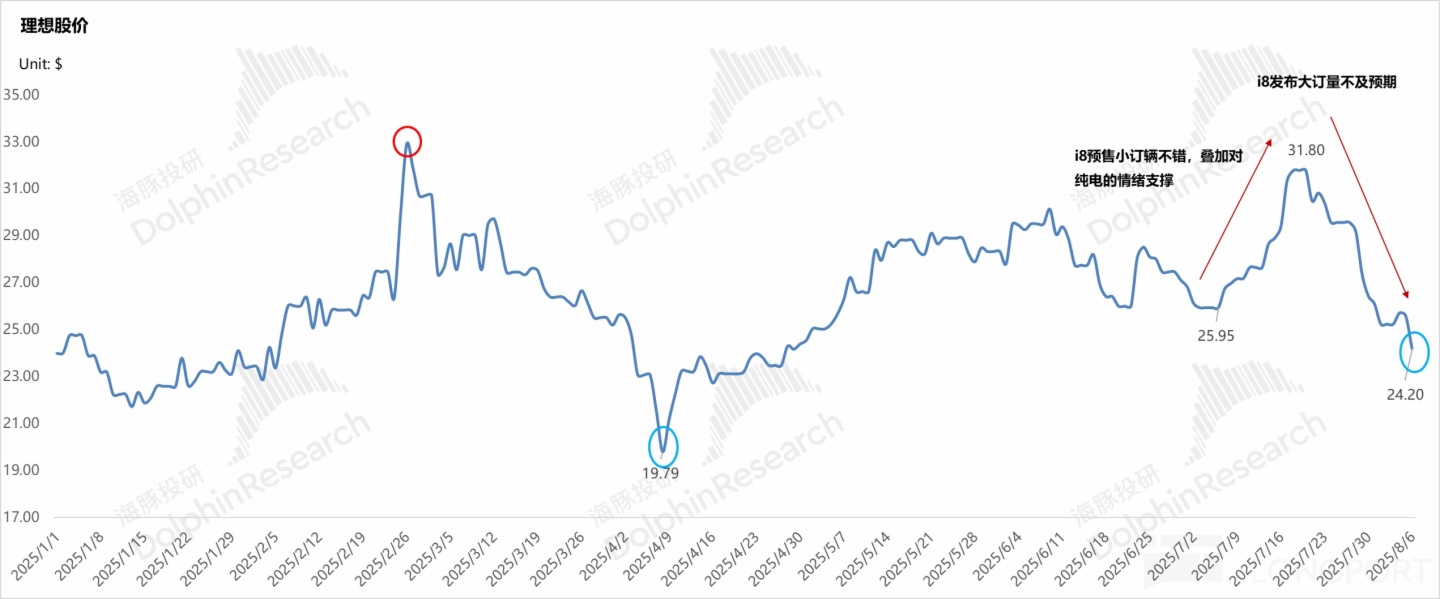

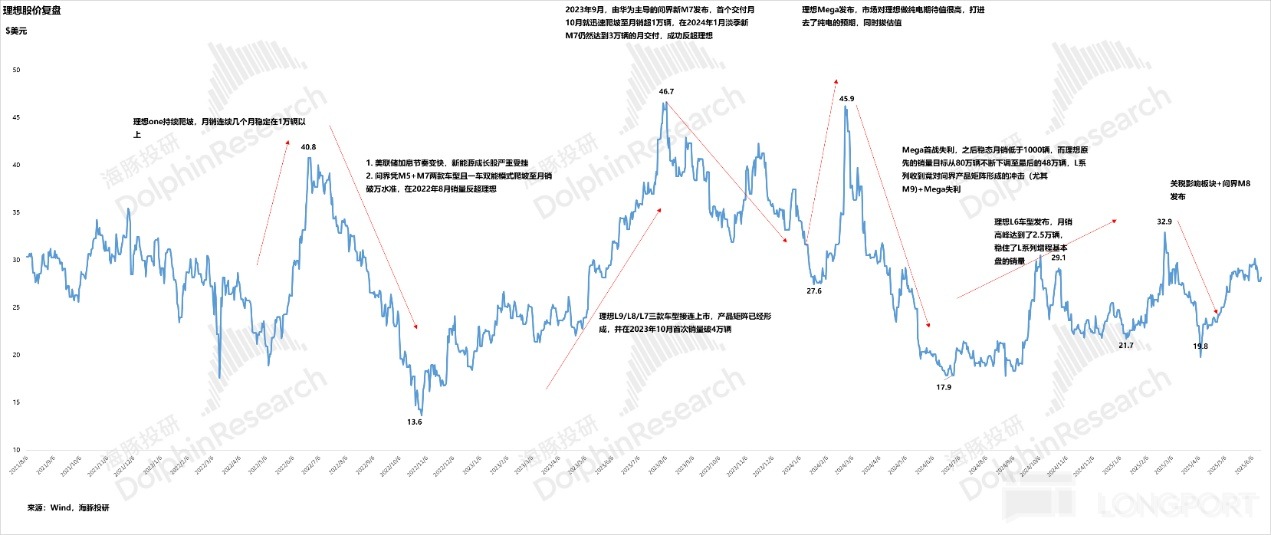

而繼 i8 發佈後,由於大訂量不及預期,理想股價已經從 i8 發佈前的 32 美元的高點回撤到目前僅 24 美元,回撤幅度達 25%,所以海豚君在本篇中嘗試回答投資者最關注的幾個問題:

1)i8 原先的定價邏輯存在什麼問題?

2)i8 此次降價後對理想現有的影響是什麼?

3)i8 這次調價反應理想的戰略思路的變化?

4)i6 成功的概率大嗎?

5)理想 L 係列基本盤還能守住嗎?

6)如何去看待理想目前的股價?適合進場嗎?

一、i8 原先的定價邏輯存在什麼問題?

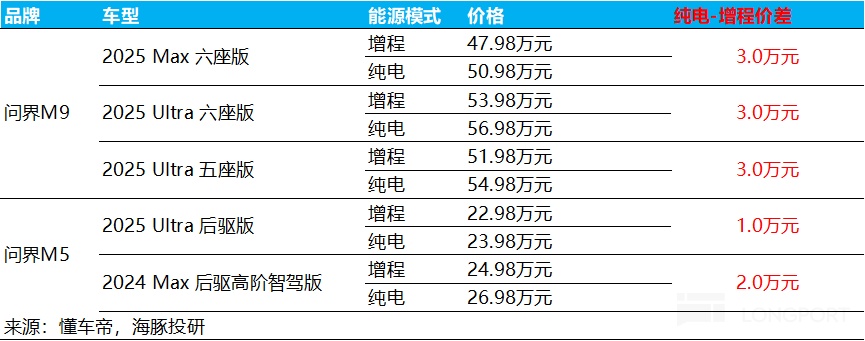

i8 原先的配置與 L8 對齊, 並採用 「油電同價 「的定價。光從定價端來看,這個定價已經是超市場預期的狀態,但問題出在了不同版本的配置區分方式,純電和增程車型本身對應的目標用戶有所差異。

① L8 的用戶群體,主要以由燃油車市場轉化而來的換購用戶,熟悉並接受傳統多版本配置選擇邏輯,基本以傳統高端功能,如冰箱、彩電等。

② 但 i8 的目標用戶,雖然一部分是理想原先增程老車主、BBA 燃油車換購用戶,但仍有相當大一部分是原先已有純電車型的增換購用戶。而這些用戶對原先 L 係列的配置區分度熟悉度不夠,更多的參考市場現有純電競品的區分方式。

與傳統車不同(傳統燃油車在舒適性上的配置豐富度長期是核心賣點之一,如豪華座椅的電動調節、按摩、通風功能等),純電車普遍的定價邏輯都是以智能性——硬件數量與質量、軟件智駕高低階;以及電動性——帶電量、電驅數,以及標配空氣懸架。

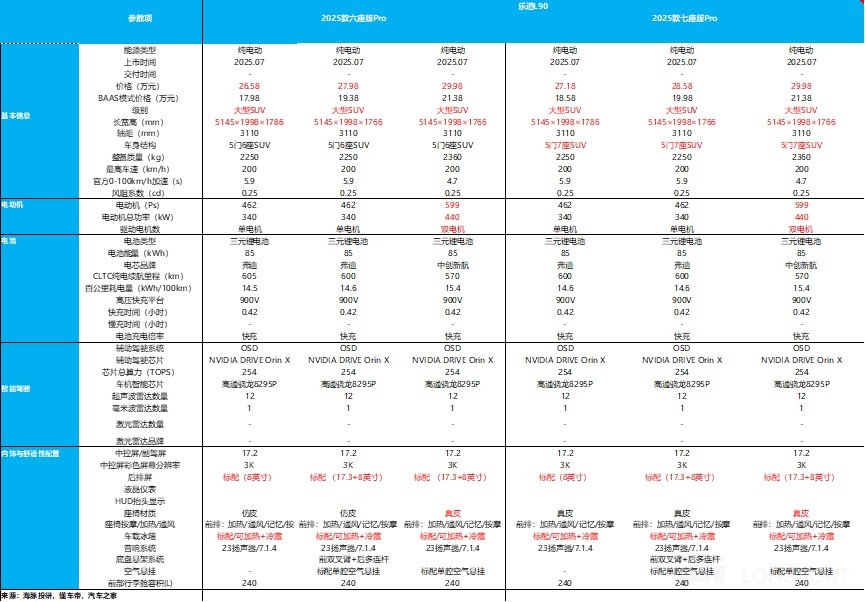

但傳統賣點如舒適性配置上如後排屏幕的尺寸,沙發的材質等等方面做輔助性區分,參考下圖中的樂道 L90。

同時,純電競爭加大,出現類似蔚來 L90 這種 「尺寸平權」 思路來發佈更低價純電車的打法,把用戶能直接感知到的舒適性配置 「冰箱彩電大沙發」 做到標配(成熟性産品,市場價格透明)。

而沒改之前的理想 i8 定價邏輯,還是主要是三大電,輔助智能化,結果就是理想被車主用腳投票。

2)i8 此次降價後對理想現有的影響是什麼?

① 存在部分的合約及存貨減值風險的可能性:

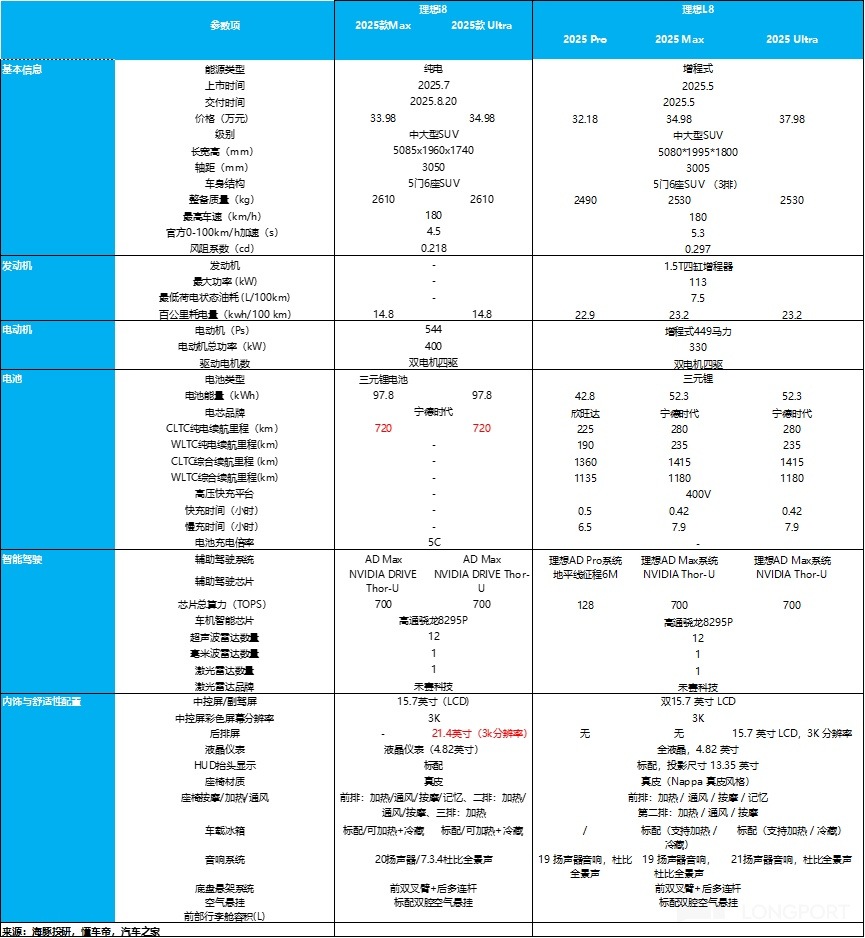

從 i8 此次的降價比例來看,i8 實際價格降幅達 1-2 萬元,降價比例達 3%-5.4%,而 i8 Pro 由於版本取消,在之後有確認部分的合約及存貨減值風險的可能性(因 Pro 用的是單獨採購的地平綫的智能駕駛方案),拖累毛利率。

② i8 相比 L8 的整體可能毛利率會更低:

而在此次降價後,理想 i8 的實際售價比理想 L8 的上市售價還要低 1-3 萬元,而相比 L8 實際售價則低 0.5-2.5 萬元(L8 有 5000 抵 1 萬元的優惠)。

但從 L8 和 i8 的整體配置端對比來看,理想 i8 因為配置了更大的電池(電池能量高 45kwh),在整體電池成本上相比理想 L8 會更高(預計貴 2-2.5 萬元),所以海豚君預計理想 i8 這款車型整體的毛利率比 L8 更低(更低的售價,更高的 BoM 成本)。

③ i8 對現有的 L8 可能存在一定的銷量侵蝕作用:

從 i8 和 L8 的配置對比來看,i8 和 L8 除動力、驅動方式不同之外,其他配置端差異不大。對應的,純電車型 i8 更適合一二綫城市的用戶群體需求(超充站建設完善,i8 也更適合城市通勤),而 L8 本身的車型用戶群體也集中在中國的一綫,新一綫和二綫城市,而 i8 在定價上會比 L8 更有優勢,可能還會侵蝕當下銷量本已不高的 L8 車型。

④ i8 定價邏輯可能會影響到現有 L 係列基本盤配置區分度邏輯:

此次 i8 在配置端改為統一配置,不再以 「冰箱彩電大沙發」 作為車型主要區分點,而這也可能會影響到現有的 L 係列基本盤的配置區分邏輯,L 係列潛在購買用戶可能會受到 i 係列調價和調整為統一配置的影響,認為這種版本區分方式存在不合理性,從而影響 L 係列基本盤的後續銷量。

3)i8 這次調價反應理想的戰略思路的變化?

因為理想 i8 發佈也是計劃採用 「雙能」 戰略的重要拐點,而一般純電車型由於電池端成本更高,本身車型定價端都會比增程車型價格更高。

L 係車型老化,純電是理想一場必須要打響的戰爭。而從 i8 此次上市時首發的發佈的版本和價格,定價思路是 「油電同價 「,這本身對成本端更高的純電 i8 車型來,已經可以說是 「誠意十足」。

而 i8 作為理想今年純電戰略的第一款車型,承擔著打純電品牌高端心智的作用。i8 打純電調性,馬上 9 月發佈的 i6 打銷量。i8 鋪墊不好,i6 同平台的類似車型,也會受到影響。因此,理想緊急對理想 i8 進行了降價和調整版本。

即使這樣做大概率會對 L 係列基本盤存在侵蝕,影響 L 係列的定價邏輯,以及對毛利率有所拖累的情況下。 這個決策的背後,說明的是理想在純電上已經沒有試錯的時間了,今年即使是要犧牲 L 係列的銷量和利潤盤子,也要把純電託舉起來。

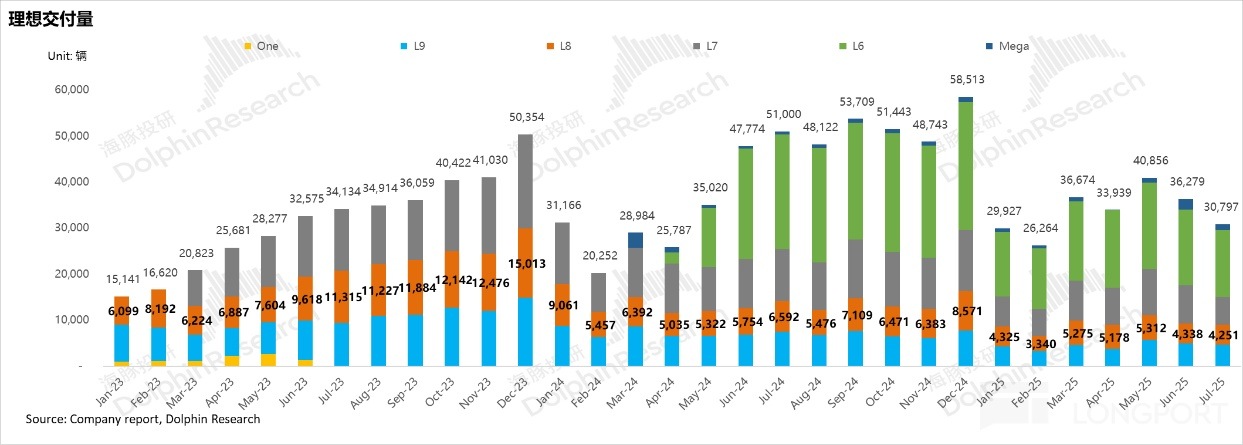

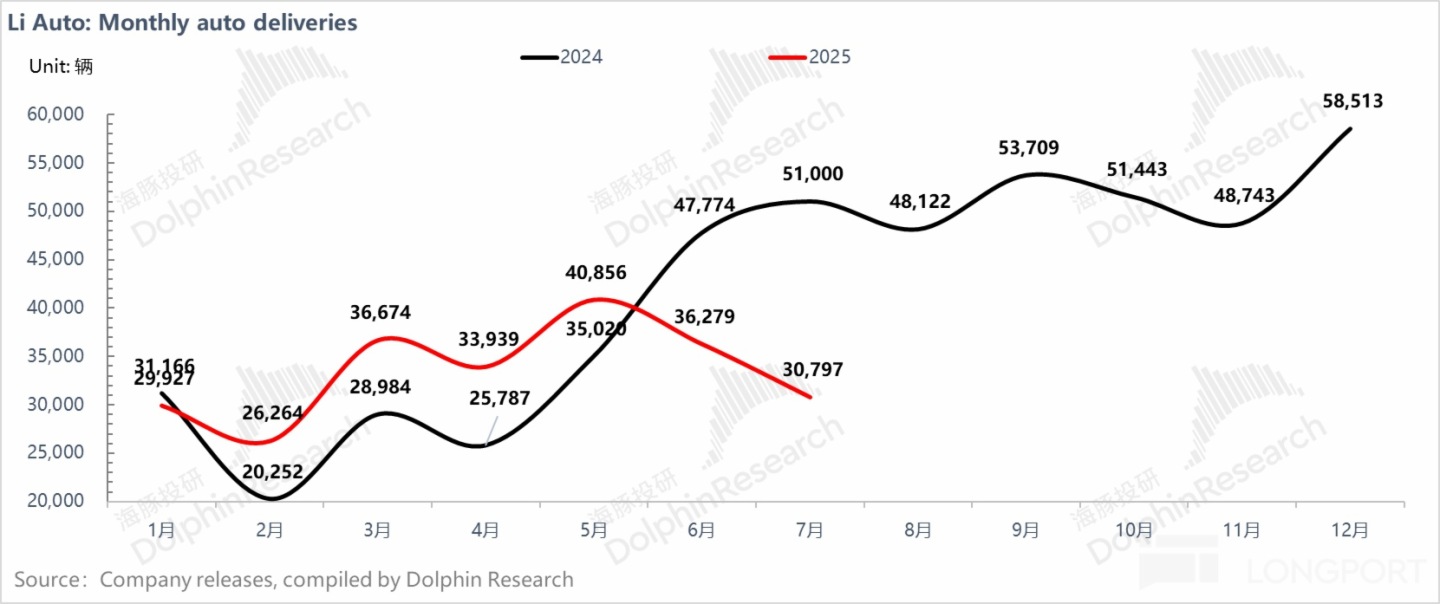

從 i8 發佈前的連續兩個月(6 月/7 月)在 L 係列銷量基本盤出現同比負增長,環比銷量在 7 月已經下滑到 3 萬輛時,理想仍然沒有對 L 係列基本盤進行任何的優惠促銷,反而還回收了部分折扣優惠,這一根本目的也是為了保證今年全力押注的純電戰略的成功。

4)i6 成功的概率大嗎?

海豚君認為,在目前 20-30 萬競爭激烈的純電市場,以及理想本身並不是品牌力出身玩家來看,i6 這款車型的定價仍然會成為關鍵因素。

而海豚君預計,按照理想純電今年不能輸的目的來推測, 9 月新車 i6 在定價策略上會繼續採用 「電比油低 「,也就是類似 i8 的定價策略,從而會形成左右手互博的尷尬。

但與 i8 不同的是, L6 是月銷 1.5 萬上下的車型,是理想目前最大的基本盤,如果被更低售價、更高成本的 i6 吃掉,才會對理想基本形成更嚴重的沖擊。

5)理想 L 係列基本盤還能守住嗎?

在《問界 VS 理想:雙雄爭霸,誰是贏家?》中,海豚君已經詳細的說過,理想的 L 係列的先發優勢紅利持續被消耗,尤其是理想本身並不屬於真正以品牌力出身的玩家(車型結構在持續下沉)。

而如果用戶群體更看重實用性屬性(大空間 + 家用屬性),天然很容易被價格更低但産品力也不錯的競品車型所吸引, 尤其在增程技術本身的護城河並不高,模仿起來相對容易的情況下。

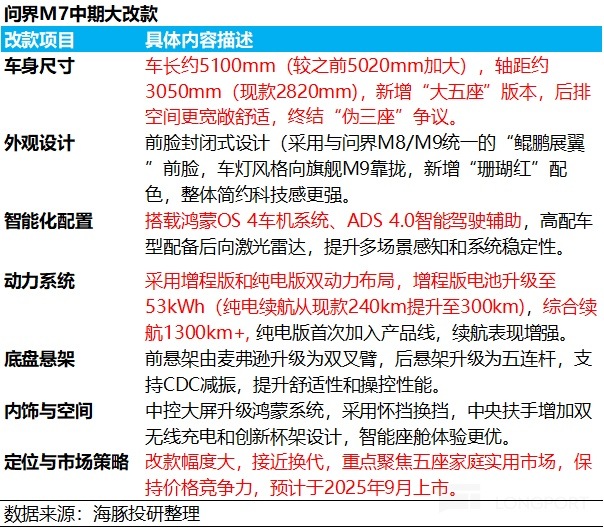

① 外患:從今年下半年即將上市的車型來看,理想 9 月的 L6+L7 緊接著就面臨直接競品問界新 M7 的中期大改款,對理想 L6+L7 兩款車型預計都會有很大沖擊,

因為目前問界舊 M7 産品力還存在一定問題,一旦産品力短板補足,再疊加華為的品牌力加持,問界 M7 能繼續打造爆款的概率高,會繼續搶佔理想 L6+L7 銷量基本盤。

而下半年還有以及用 「大電池 「+」 小油箱 「方案去打增程市場的小鵬和 2026 年的小米;

② 内憂:從 i8 上市前對 L 係列折扣的部分收回,以及 i8 上市後大訂不及預期的緊急調價,都可以看出理想今年戰略重點在力保純電打出水花,即使不惜犧牲部分 L 係列基本盤作為代價。

理想 L 係列銷量基本盤面臨」 内憂外患 「局面,如為守住純電銷量而不降價,失守可能是大概率會發生的事情。

6)如何去看待理想目前的股價?

海豚君在《賽力斯 vs 理想:誰才是國貨 「BBA」 的天選真命?》中已經提到過,理想藍海戰略打法,對應的對投資端來說也是屬於高風險高收益的投資模式,一旦成功會帶來對利潤與估值雙擊(L 係列增程車型定位成功帶來的戴維斯雙擊),但一旦失敗會引發戴維斯雙殺時刻(純電 MPV Mega 基本沒有水花)。

而相比於 i8 發佈之前的博弈,在當前時間點的博弈風險性反而會更大,賠率和勝率可能會相對來說更低:

① 如果此次調價後看到 i8 訂單量有所回升:假設從調價前 i8 平均月銷 2000-3000 輛水平調整到 3000-5000 輛水平,短期會對理想股價會有一定的拉升,但由於:

a. 理想 i8 此次發佈失誤 ,增加了市場對 i6 這款車型能否成功的質疑度加大;

b. L 係列基本盤 7 月環比下滑嚴重,且 i8 擡升的銷量如果是以犧牲 L 係列代價換來;

所以市場也很難將 i6 成功的預期打入到股價中,可能上漲幅度相對有限(僅能回到 i8 發佈前 10-20 個點左右的漲幅)。

② 但如果此次調價後看到 i8 降價後訂單量表現也一般:

a. i8 降價後表現一般,市場繼續加大對 i6 能否成功的擔憂,

b. 在 i6 9 月上市之前,預計理想不會對 L 係列進行降價,因為要力保純電戰略的成功,L 係列基本盤可能短期很難有所反彈,市場會開始擔憂 i8 對 L8 侵蝕,i8 的毛利率問題,以及 L 係列定價邏輯受 i8 此次調價後的影響。

同時,在此次 8 月即將發佈的二季度財報中,理想之前在上季度業績會中指引因為 4 月對 L 係列做了大幅度促銷,Q2 毛利率可能會有壓力(預計從一季度 19.8% 環比回撤到 19% 左右),而由於預計不會對理想 L 基本盤進行調價,且 i6 9 月上市,對三季度貢獻不大,所以三季度銷量指引可能也不會很樂觀。

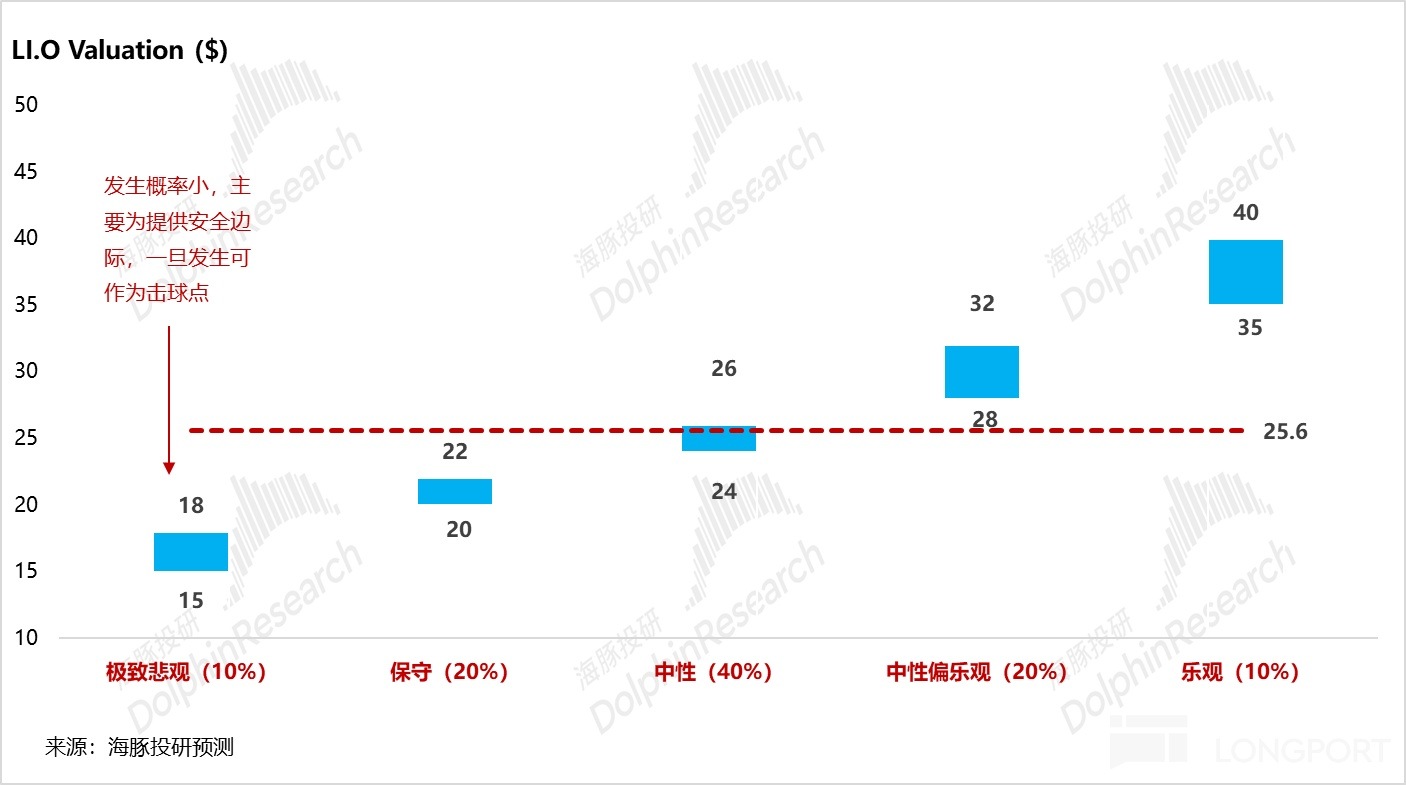

而毛利率指引中可能也需要考慮 i8 的合約減值風險,以及 i8 在定價端相比 L8 更低,對 i8 這款車型的毛利率影響,所以資金可能要等到理想股價利空因素釋放,回撤到一個相對偏安全價位後(20-22 美元左右)再進行對理想 i6 能否成功的再博弈,因為此時對 i6 的博弈風險性相比 i8 發佈前更大。

海豚君認為,對 i6 這款車型的博弈風險性會更大,需要更強的安全邊際。

① 一旦此次 i6 繼續失敗,理想就會再次重現 2024 年的 「Mega 時刻」,純電戰略再耽誤一年,而增程戰略也繼續失守,股價可能快速回落到海豚君預計的悲觀價位 15-18 美元左右,而只有在這個時間點風險才會出清,反而是更適合入場的時間點。

尤其在理想 L 係列基本盤在 i6 係列也沒打成功情況下,可以降價去短期提振銷量,以及在 2026 年會推出增程大改款以及理想現金流安全墊仍然充足的情況下。

② 如果此次 i6 定價端超預期,繼續實現 「電比油低 「來力保 i6 的銷量,i6 的銷量能成功打到 1-1.5 萬輛左右,雖然 L 係列基本盤下滑是個大概率趨勢,但市場預計會開始切換到 2026 維度,定價明年的增程大改款 + 純電戰略的成功,預計股價會向偏海豚君預計的中性偏樂觀情景的 30-40 美元演繹。

<此處結束>

海豚君歷史深度:

《問界 VS 理想:雙雄爭霸,誰是贏家?》

《賽力斯 vs 理想:誰才是國貨 「BBA」 的天選真命?》

内容來源:長橋海豚投研