博通 (AVGO.O) 北京時間 9 月 5 日淩晨,美股盤後發佈 2025 財年第三季度財報(截至 2025 年 7 月):

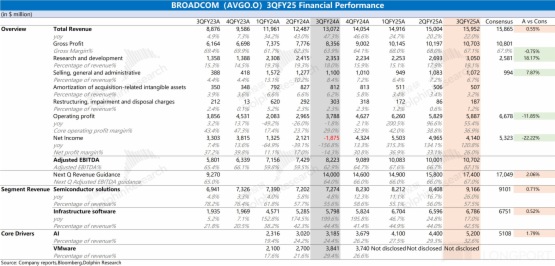

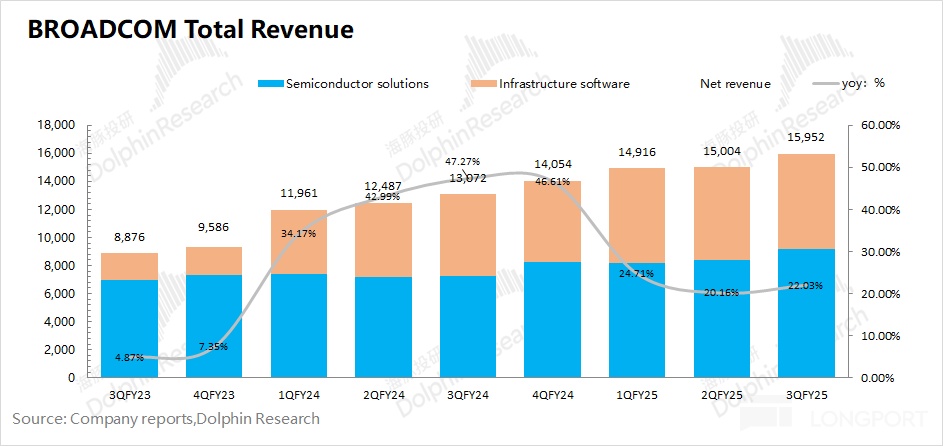

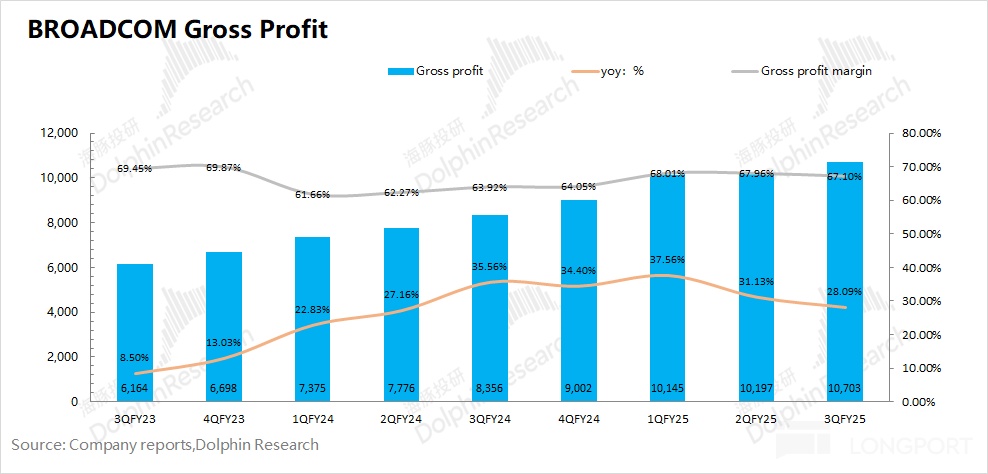

1.整體業績:博通 (AVGO.O) 本季度實現 159.5 億美元,同比增長 22%,符合市場預期(158.6 億美元),同比增長主要來自於 AI 業務和 VMware 整合調價的帶動。公司本季度毛利率 67.1%,而在剔除收購攤銷和重組費用影響後,本季度實際經營面的毛利率為 76.8%,環比有所下滑,主要是因為定制 ASIC 業務毛利率相對偏低,而隨著佔比提升帶來了結構性影響。

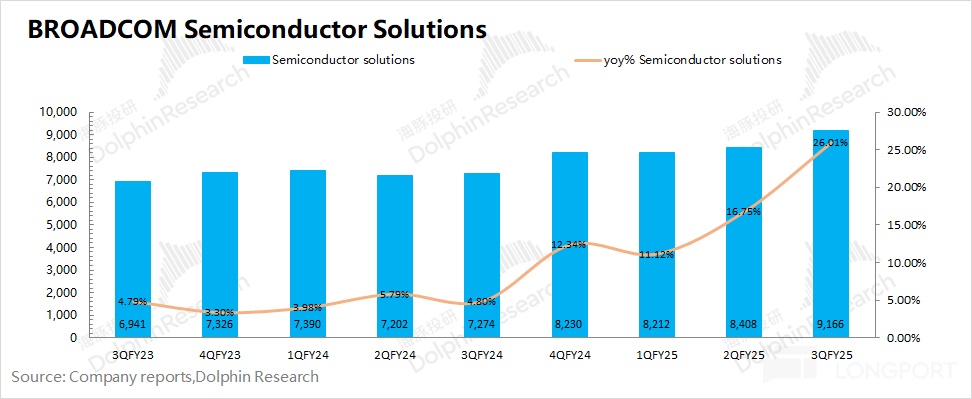

2.半導體業務:本季度實現 91.7 億美元,環比增長 7.6 億美元,其中 AI 業務貢獻了主要增量。具體來看:

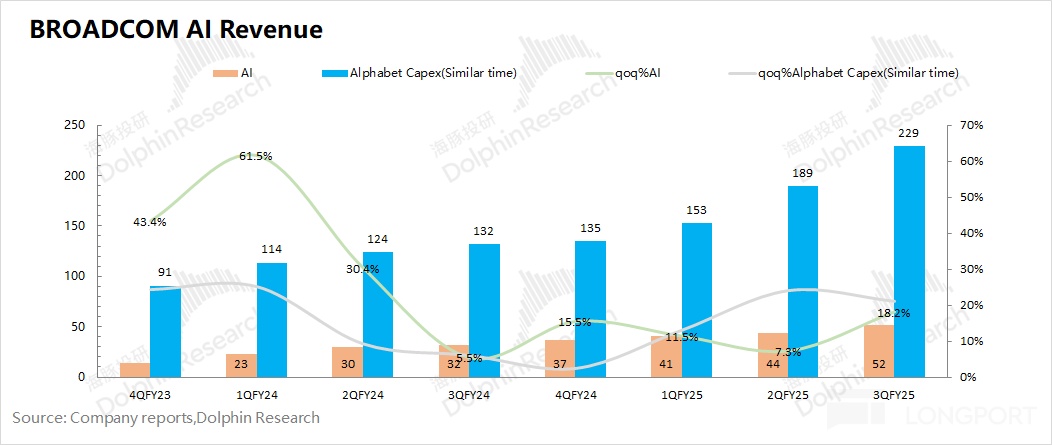

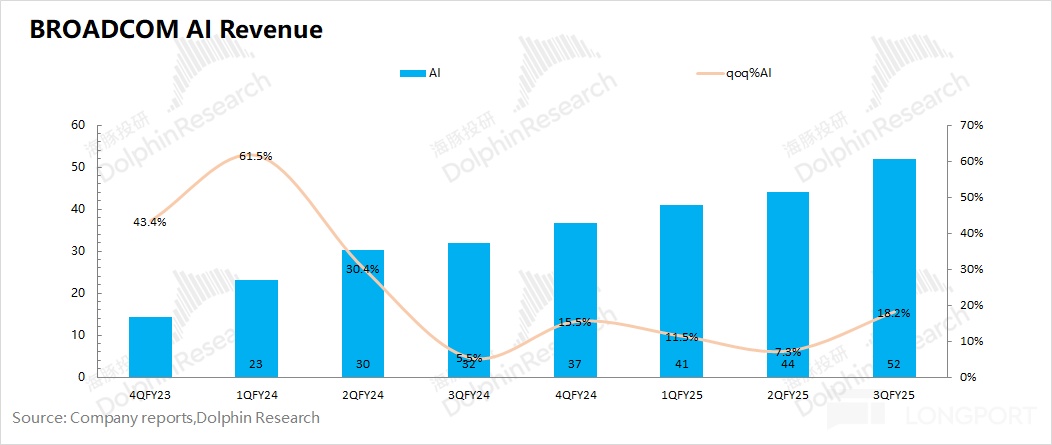

①AI 業務:52 億美元,環比增長 8 億美元,市場預期(51 億美元)。$博通(AVGO.US) 當前 AI 收入仍來自於三大客戶(谷歌、Meta 和字節),季度增長主要來源於谷歌 TPUv6 量産增加的帶動。

在谷歌、Meta 等大廠提升資本開支的影響下,AI 業務增長將繼續提速,公司預期下季度 AI 業務收入 62 億美元,環增提升至 10 億美元。

②非 AI 業務:40 億美元,環比下滑 1%。從各下遊來看,本季度無綫和工業等業務環比持平,而企業存儲仍在下滑,非 AI 業務的整體表現仍相對低迷。

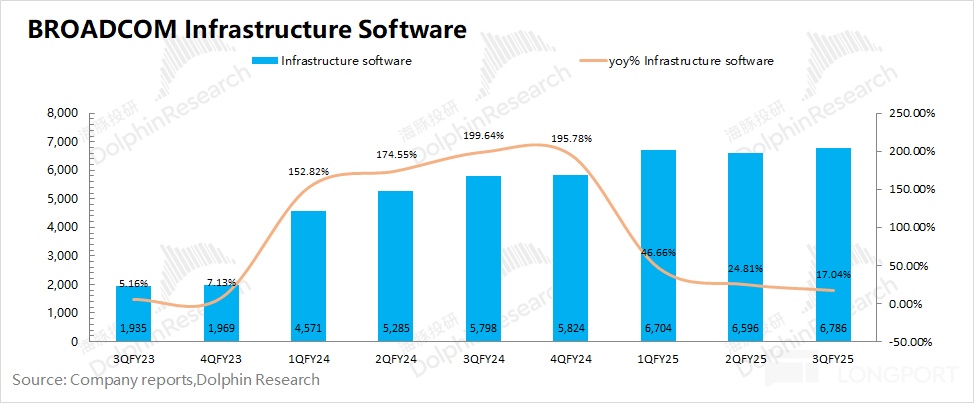

3.基礎設施軟件:本季度實現 67.9 億美元,環比增長 1.9 億美元,主要受 VMware 並購整合及收費模式調整的帶動(從永久許可證模式全面轉向訂閱模式)。軟件業務未來仍將受益於 VMware 訂閱模式的内生增長,但高增長的階段已經告一段落。

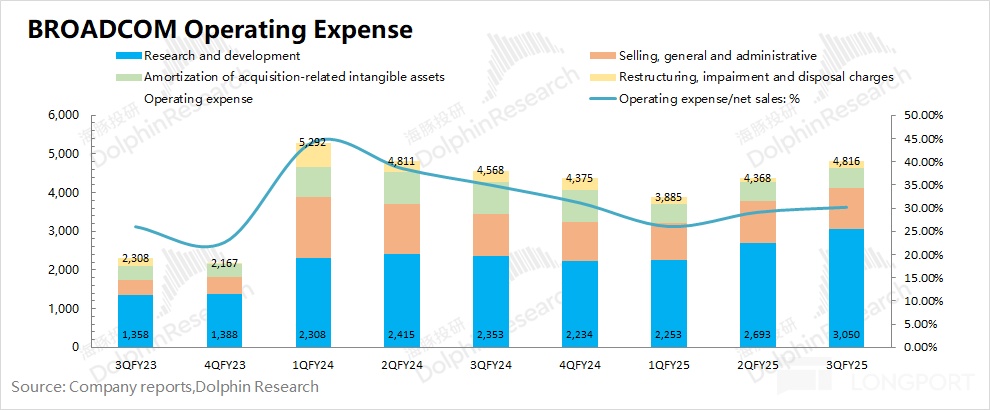

4.經營費用端:本季度核心經營費用(研發費用 + 銷售及管理費用)41.2 億美元,環比增加 3.46 億美元,核心經營費用率在 30% 左右。公司在並購 VMware 後,致力於對經營費用端的壓縮整合,而本季度再次提升,主要是受公司增加了股權激勵等相關支出。若剔除股權激勵的影響,公司本季度的核心經營費用為 20.5 億美元,環比下滑 1.5 億美元。

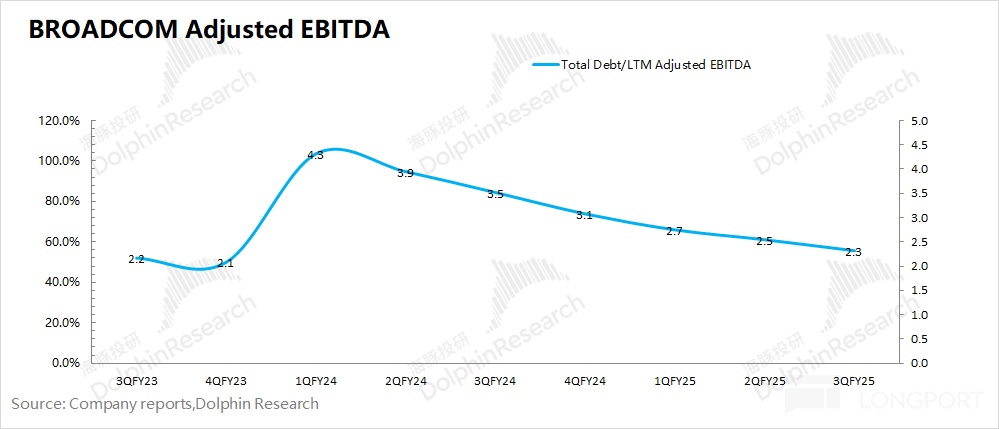

5.VMware 整合進展:海豚君引入了債務償還指標(Total Debt/LTM Adjusted EBITDA),經測算公司該指標在本季度進一步下降至 2.3。隨著該指標的持續下滑,本次收購 VMware 對公司債務端的影響已被逐步消化。

6.博通業績指引:2025 財年第四季度預期收入 174 億美元左右,市場預期(170 億美元),公司預期 2025 財年第四季度的調整後 EBITDA 利潤率為 67%。其中 AI 業務有望繼續增長至 62 億美元。

海豚君整體觀點:第四客戶上船,指引重振 ASIC 信心

博通 AVGO 本季度表現基本符合預期。其中營收增長,主要來自於 AI 業務的貢獻;毛利率方面,在剔除收購攤銷和重組費用影響後,本季度實際經營面的毛利率為 76.8%,環比下滑 1.2pct,受毛利率較低的 ASIC 業務佔比提升帶來的結構性影響。

雖然核心經營費用有所增加,但主要來自於股權激勵等相關費用。在不考慮該項支出的情況下,公司本季度核心經營費用環比減少 1.5 億美元,依然維持著整合控費的節奏。

公司本季度的債務償還指標(Total Debt/LTM Adjusted EBITDA)下滑至 2.3,VMware 的收購影響逐步被消化。從過往來看,公司的每次收購整合都是在該指標回落至 2 附近的時候,而該指標當前已經趨近於收購前的數值。

在 VMware 被整合消化後,公司當前最主要的關注點落在了 AI 業務方面,尤其是定制 ASIC 的進展:

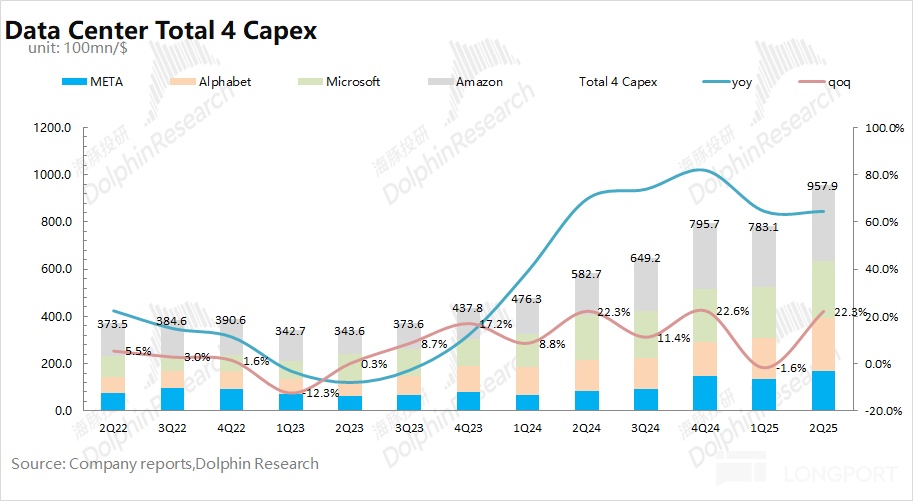

a)核心雲廠商資本開支:相比於 GPU,博通的定制 ASIC 業務更加依賴於核心雲廠商的採購,當前公司相關收入仍主要來自於谷歌和 Meta。

隨著二季度財報後,谷歌、Meta 等公司陸續上調資本開支預期,博通股價也從 280 美元上漲至 300 美元。結合各家的情況,海豚君預期 2025 年四大核心雲廠商的合計資本開支有望達到 4000 億美元左右,同比增長將近 60%。

由於定制 ASIC 業務的主要客戶都是雲服務大廠,只要大廠資本開支繼續維持著不錯的增長表現,那麼公司 AI 業務高增長的大邏輯就依然持續。

b)AI 業務收入及指引:在多家大廠提升了資本開支預期後,公司股價已經有所擡升。而對於本次財報,市場關心的是公司 AI 收入及指引增長能否如期提速,這也能直接反映出公司自身的表現和競爭力。

本季度公司實現 52 億美元的 AI 收入,是符合預期的。對於下季度 AI 收入,公司給出了 62 億美元的指引,環比增長 10 億美元,略好於買方預期(60 億美元)。

在下半年大廠提升資本開支的情況下,如果公司給出環比不增長的季度指引(如 Marvell),肯定會讓市場失望。而公司給出加速增長的指引,與大廠資本開支提升相呼應,也證明了博通在定制 ASIC 市場的能力。

c)定制 ASIC 客戶及産品進展:當前 AI ASIC 芯片已經有 3 個公司(谷歌、Meta、字節)産品實現量産,是公司 AI 收入的主要來源。

公司在本次財報後,又披露第 4 個客戶的進展:已下達超 100 億美元 AI 相關訂單,2026 財年三季度開始交付,也基於此,2026 年 AI 收入會比上季度所隱含的指引大幅提高。

在收入和下季度指引只是略微還不錯的情況下,2026 年指引拉高成為了絕對主角,和最大利好刺激,為 AI 業務在下個財年的增長增添了保障,也是公司産研能力的體現。

關注後續其餘 3 個 「潛在客戶」 向 「正式客戶」 轉化的進度(指量産並實現收入)。如果進度超預期或有新增客戶,有望進一步提升市場對公司 AI 業務的信心。

綜合(a+b+c)來看,博通 AVGO 的 AI 收入受益於核心雲廠商資本開支上調的帶動,公司在定制 ASIC 市場中的客戶豐富度、客戶粘性和業務韌性都明顯強於 Marvell。

結合當前市值(1.4 萬億美元),對應 2026 財年公司稅後核心經營利潤約為 36 倍 PE 左右(假定收入 +24%,毛利率為 68.2%,稅率 7.5%)。參考英偉達當前大約對應 2027 財年(類似於 2026 年)29 倍左右的 PE,相比而言,博通 AVGO 較高的估值中,體現出市場對公司定制 ASIC 業務的更高成長性和博通公司爭取 AI 芯片市場份額的期待。

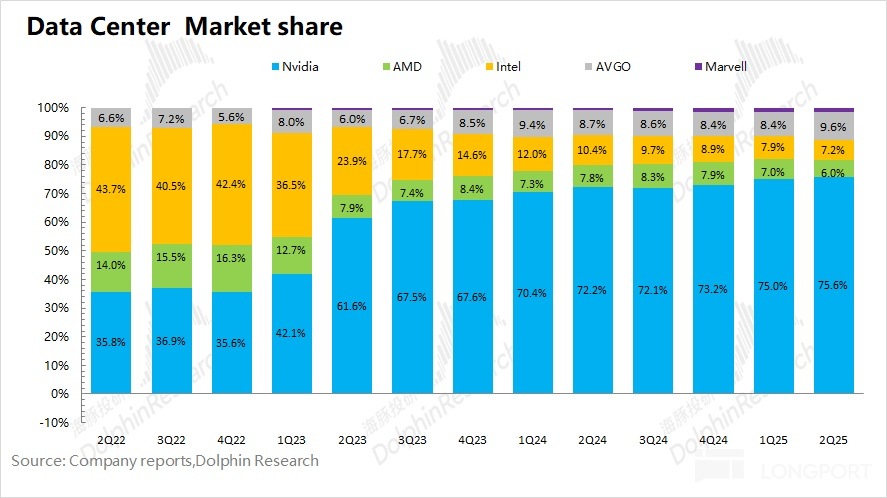

從當前的數據中心市場 AI 芯片核心玩家來看,英偉達隨著 GB 係列量産仍保持著絕對的地位,而博通 AVGO 憑借服務器大廠對定制 ASIC 等相關需求的提升,市場份額已經實現了對 AMD 的反超(9.6%vs6.0%),這也給定制 ASIC 市場帶來了更多的想象空間。

整體來看,博通本季度業績還不錯,其中 AI 收入實現了環比 8 億美元的增長,並給出了下季度 AI 收入繼續環增 10 億美元的指引。

隨著大廠資本開支上調,博通 AVGO 股價曾上漲至 300 美元上方。在 Marvell 低迷指引對 ASIC 信心的影響下,股價再度回落至 300 美元下方。而公司本次 AI 收入增長提速的指引和第四個客戶下訂單的情況披露,將再一次重振了市場對公司的信心,公司股價也將站穩在 300 美元以上。

博通當前較高的估值中,其中包含了市場對公司 ASIC 業務高增長和搶佔 AI 芯片市場份額的期待。而本次財報,公司披露的第四客戶信息,市場也會開始暢想,是否會有更多的潛在客戶會像第四個客戶一樣,轉化為直接的下單客戶。

而如果是這種情況的話,那麼市場對於公司之前指引的 600-900 億的 SAM( Serviceable Available Market)會由之前的不信和躊躇,直接變化肯定、相信,甚至開始覺得這 600-900 的 SAM 是不是估小了。這種情緒帶動下,博通還有希望繼續往上沖。

海豚君對博通 (AVGO.O) 財報的具體分析,詳見下文:

一、博通主要業務情況

博通此前的業績增長主要來自於 AI 業務和 VMware 的收購並表,因而 AI 業務中的定制 ASIC 芯片和 VMware 的定價調整策略,是市場的最主要關注點。具體業務來看:

1)半導體解決方案:主要受益於 AI 收入的增長,主要受益於谷歌、meta 和字節跳動等客戶對定制 ASIC 的需求。而其他非 AI 業務受下遊需求影響較大,表現相對低迷。

2)基礎設施軟件:VMware 並表,軟件收入佔比提升至 4 成以上。公司對 VMware 的客戶進行定價策略調整,漲價能帶動收入提升,而這一影響已經明顯弱化。

二、整體業績:表現達標,指引向好

2.1 收入端

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度實現營收 159.5 億美元,同比增長 22%,市場預期(158.7 億美元)。同比增長主要來自於 AI 業務和 VMware 整合調價的帶動。

環比層面,公司本季度收入環比增長 9.5 億美元,其中 AI 業務貢獻了 8 億美元的增量,是最大增長來源;軟件業務環比有所回升。

2.2 毛利端

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度實現毛利 107 億美元,同比增長 28%。

其中博通在本季度的毛利率為 67.1%,環比回落。

而在剔除收購攤銷和重組費用影響後,本季度實際經營面的毛利率為 76.8%,環比下滑 1.2pct,主要是因為定制 ASIC 業務毛利率相對偏低,而隨著佔比提升帶來了結構性影響。

2.3 經營費用

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度的經營費用為 48.2 億美元,環比增加 4.5 億美元,主要是因為公司本季度增加了股權激勵。

若剔除股權激勵的影響,公司本季度的核心經營費用(研發費用 + 銷售及管理費用)為 20.5 億美元,環比減少 1.5 億美元。在完成 VMware 並表後,公司致力於對經營費用的整合削減,其中主要縮減了銷售及管理相關費用。

2.4 利潤端

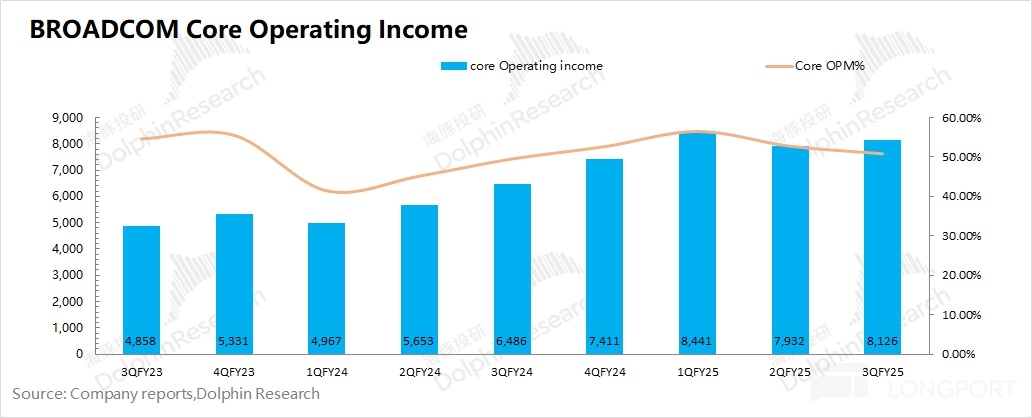

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度實現淨利潤 41.4 億美元。相比於淨利潤,海豚君認為核心經營利潤(=毛利潤 - 研發費用 - 銷售及管理費用)更能反應公司真實的經營情況。博通本季度實現核心經營利潤 81.3 億美元,環比增加 2 億美元,主要來自於 ASIC 業務增長帶動。

2.5 博通的 EBITDA

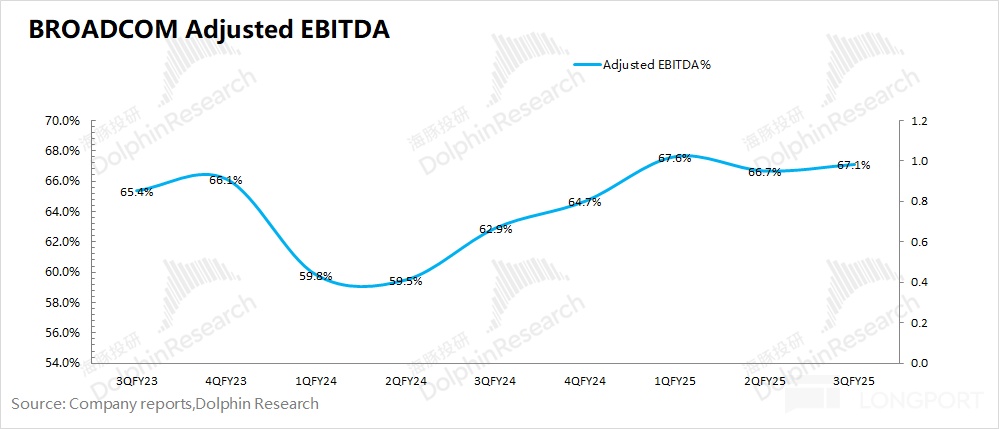

由於博通擅長外延並購,公司通常把調整後 EBITDA% 作為公司的經營面指標之一。而海豚君測算公司 2025 財年第三季度的調整後 EBITDA% 回升至 67.1%,好於公司此前指引(66%)。

進一步觀察公司的償債能力,公司本季度總負債/LTM Adjusted EBITDA 的比值繼續回落至 2.3。而隨著業績的增長,該比值繼續下行,也意味著公司收購 VMware 的影響基本消化。隨著該比值向 2 附近的位置靠攏,公司可能又將開始尋找新的並購機會。

三、各業務具體情況:AI 提速,信心堅挺

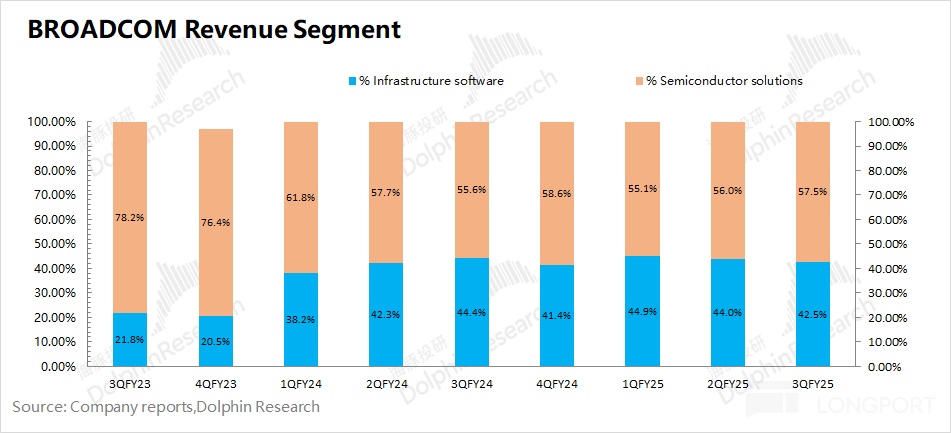

博通 BROADCOM (AVGO.O) 的主要業務有半導體解決方案和基礎設施軟件兩部分。隨著公司對 VMware 收購並表的完成,公司基礎設施軟件業務的佔比明顯提升,當前軟件業務收入佔比達到了 40% 以上。

而在兩大類業務中具體包括,1)半導體解決方案:網絡、無綫、存儲連接、寬帶、工業及其他;2)基礎設施軟件:VMware、CA、Symantec、Brocade 等。

3.1 半導體解決方案

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度的半導體解決方案實現營收 91.7 億美元,同比增長 26%。公司半導體業務本季度的增長主要來自於 AI 業務的帶動,而非 AI 業務依然低迷。

1)AI 業務

當前 AI 業務是公司的業績重心,公司本季度的 AI 收入 52 億美元,環比增長僅為 8 億美元,環增再次提速。

當前公司 AI 收入來自於三大客戶(谷歌、Meta 和字節),在谷歌、Meta 等大廠陸續上調資本開支的影響下,公司 AI 收入增長將再次提速。公司預計下季度 AI 收入 62 億美元,環增 10 億美元。

博通的 ASIC 業務當前有 7 個合作夥伴,其中 3 家(谷歌、Meta、字節)已經量産實現收入,本季度公司披露了第四個客戶的進展:已下達超 100 億美元 AI 相關訂單,2026 財年第三季度開始交付。這為 AI 業務在下個財年的增長增添了保障,也是公司産研能力的體現。

對於 AI 業務中短期的表現,仍關注於當前三個客戶的産品表現,尤其是谷歌 TPUv6 及 v7 産品的情況。v6 量産增加,將是公司下季度 AI 業務增長的主要來源。而 v7 的單子,將是 AI 業務下個財年的基本增長點。

中長期維度看,憑借豐富的客戶度,博通的 AI 業務抗風險性更強。當前公司已經獲得 7 個 ASIC 合作夥伴(谷歌、Meta、字節跳動、OpenAI、軟銀 / ARM 以及其他兩個新客戶),關注於 「潛在客戶」 轉為 「量産客戶」 的進展和新客戶的情況,這將為 AI 業務帶來更多的增長機會。

2)非 AI 業務

公司本季度非 AI 的半導體業務收入為 39.7 億美元,環比下滑 1%,整體表現依然是相當低迷的。

公司的非 AI 業務主要包括:企業存儲、寬帶業務、無綫業務和工業及其他。具體來看:企業網絡業務本季度環比有所下滑,而無綫通信業務、工業及其他本季度環比持平。

3.2 基礎設施軟件

博通 BROADCOM (AVGO.O) 在 2025 財年第三季度的基礎設施軟件實現營收 67.9 億美元,環比增長 1.9 億美元。過去一年軟件業務的增長,主要來自於 VMware 的並購整合。而本季度增長,主要來自於 VMware 的定價策略調整帶來的内生增長。

博通的軟件業務主要分為 VMware 和 CA&Symantec&Brocade 等原軟件業務兩部分。由於公司的 CA&Symantec&Brocade 等原軟件業務基本維持在 20 億美元左右的季度收入,因而公司軟件業務的主要看點是收購進來的 VMware。

VMware 對公司業績的影響,海豚君認為主要是兩方面:「收購並表的外在部分」 和 「永久許可證全面轉向訂閱模式」。而結合本季度軟件業務的表現,海豚君預期 VMware 部分本季度實現收入約有 47 億美元。而當前許可證用戶轉向訂閱模式的比例,已經超過 60%。隨著訂閱模式滲透率的提升,VMware 和軟件業務收入仍有望增長。

當前超 90% 頂級客戶已採購 VCF,但 「部署落地」 需 2 年時間。而中小型客戶(非 top10000)因相關限制,採用速度較慢。因而 VMware 也很難再有高增的表現。

結合當前債務償還指標下降至 2.3,VMware 的收購基本已經被公司消化,公司也不再單獨披露 VMware 細分數據,AI 業務是市場最關注的 「焦點」。

<此處結束>

海豚投研博通 (AVGO.O) 相關文章回溯:

財報:

2025 年 6 月 6 日電話會《博通(紀要):2026 年 AI 收入將延續 60% 的增速》

2025 年 6 月 6 日財報點評《博通:ASIC 增速 「失靈」,萬億 ASIC 故事遇 「坑」 or 迎 「機」?》

2025 年 3 月 7 日電話會《博通(紀要):ASIC 客戶加 2 變 「3+4」,暫不考慮並購》

2025 年 3 月 7 日財報點評《Marvell 塌方、英偉達蟄伏?博通來當定海神針了》

2024 年 12 月 13 日電話會《博通:2027 財年 AI 可服務市場規模將達到 600-900 億(FY24Q4 紀要)》

2024 年 12 月 13 日財報點評《ASIC 要超 GPU?博通的好日子在後頭》

2024 年 9 月 6 日電話會《博通:ASIC 的需求在 2025 年將會更多(FY24Q3 電話會)》

2024 年 9 月 6 日財報點評《博通 「狂飙」?AI 撐不起塌方的傳統半導體》

深度:

2024 年 12 月 4 日公司深度《博通(AVGO.O):軟硬雙吃,AI 算力時代的另類贏家》

2024 年 9 月 13 日公司深度《博通:「買買買」 鋪就 「萬億」 路? 騰訊阿裡學起來!》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研