海豚在上篇對拉美最大互聯網公司$拉美商業服務(MELI.US) Mercado Libre的覆蓋研究中主要探討了其兩大支柱中作為基石的電商業務。然而對當前的Meli而言,另一支柱--金融業務或許是更能影響公司後續成長性,以及市值能否再上台階的關鍵。

因此在本篇中,海豚將詳細展開對公司金融業務的探討。簡單來說,公司的金融業務由支付和信貸兩個大板塊構成,還有一項處在兩者中間地帶的數字錢包業務(兼具一些支付和信貸的功能)主要從商業邏輯的角度出發,關注公司是如何佈局的這些行業,而這些業務又反過來給公司帶來了哪些價值

以下為詳細分析:

一、公司金融業務的基本介紹

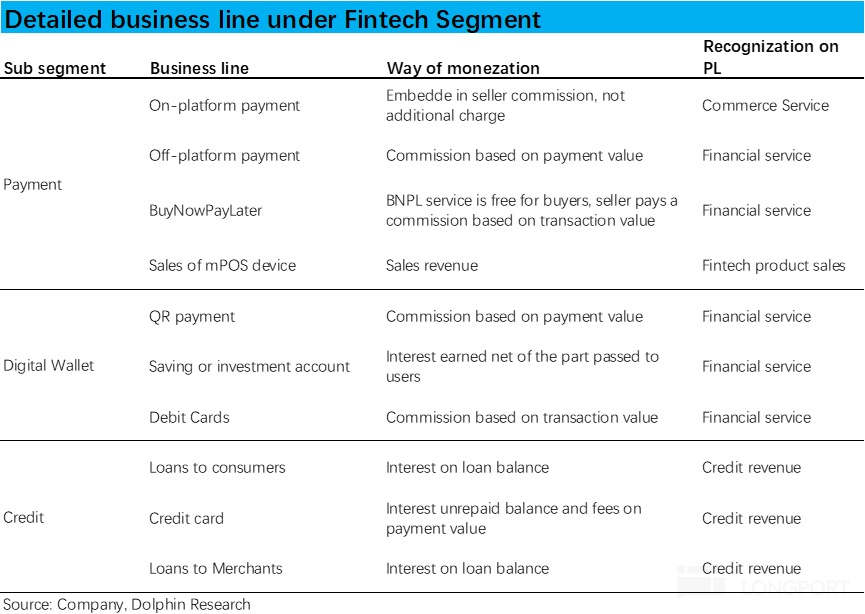

由於金融業務普遍比較繁雜,作為後文分析的基礎,我們先簡要介紹一下Meli旗下金融業務的大體分類和細分業務構成,以及它們對應的變現盈利方式。海豚認為寬泛的大類上,Meli的金融業務可分為三類:

1)第一類,以支付流水為核心業務指標,以基於支付額一定比例的收費作為營收的支付性業務,更進一步可再細分為:

a. 在Meli自身電商體係内産生的支付,對這部分支付額公司對商家和消費者都不額外收費, 支付手續費率已包含在對商家收取基於GMV的佣金内。換言之,這部分支付在「名義上」不創造任何增量收入。

b. 服務於Meli電商體係外商家的支付服務,包括其他第三方綫上平台或者綫下商戶。這部分業務即以支付額 * 一定支付手續費率進行變現,體現在金融服務收入内(Financial service)。

c. 若消費者選擇「先買後付」(BNPL即分期付款),情況則會不同。首先,公司會對商家收取額外的貼現費用(公司墊資將全部貨款支付給商家),無論是體係内外。對消費者,常規情況下(及時按期還款),那麼 「先買後付」 服務同樣是免費的。但若消費者逾期,未還的部分就會被視為消費者貸款,即信貸業務内,産生利息收入。

2)第二類,以公司發放的未償還貸款餘額為核心指標,以貸款額度 * 對應貸款利息率産生收入的信貸業務。按發放貸款的對象和方式,可進一步細分:消費者貸款,包括先買後付和消費貸;對商家貸款,包括體係内的電商商家,和支付服務觸達的體係外商家;信用卡貸款,指未在免息期内全額償還欠款的部分;以及資産抵押貸款,目前主要是購車貸款。

3)第三類,是介於支付和信貸業務間的數字錢包業務,類似於國内的支付寶App,允許使用者存入資金,進行各類轉賬、付款和理財等各種功能,且絕大大部分功能對使用者是免費的。

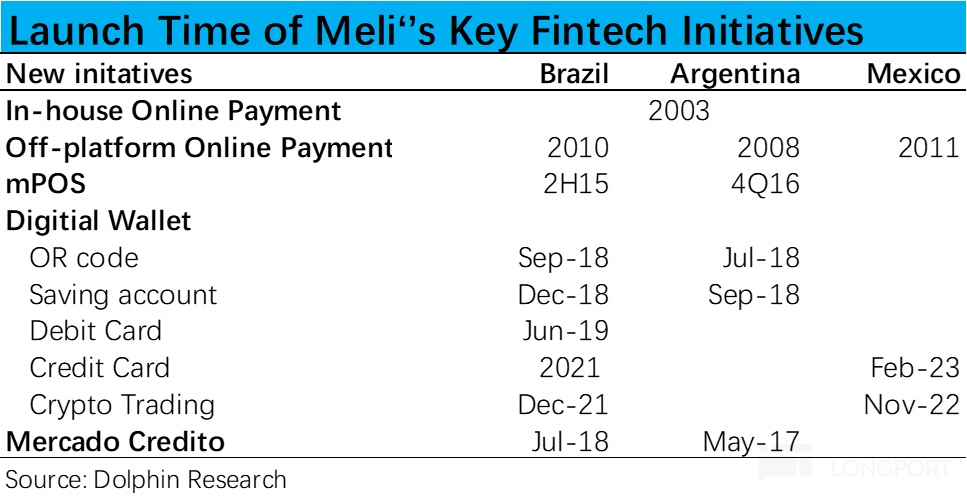

另外海豚也提供了一個時間圖,供大家大致了解Meli進入上述各項業務的時間順序。

二、支付業務 – 不以賺錢為主要目的的流量入口

1、支付商業模式的簡單回顧

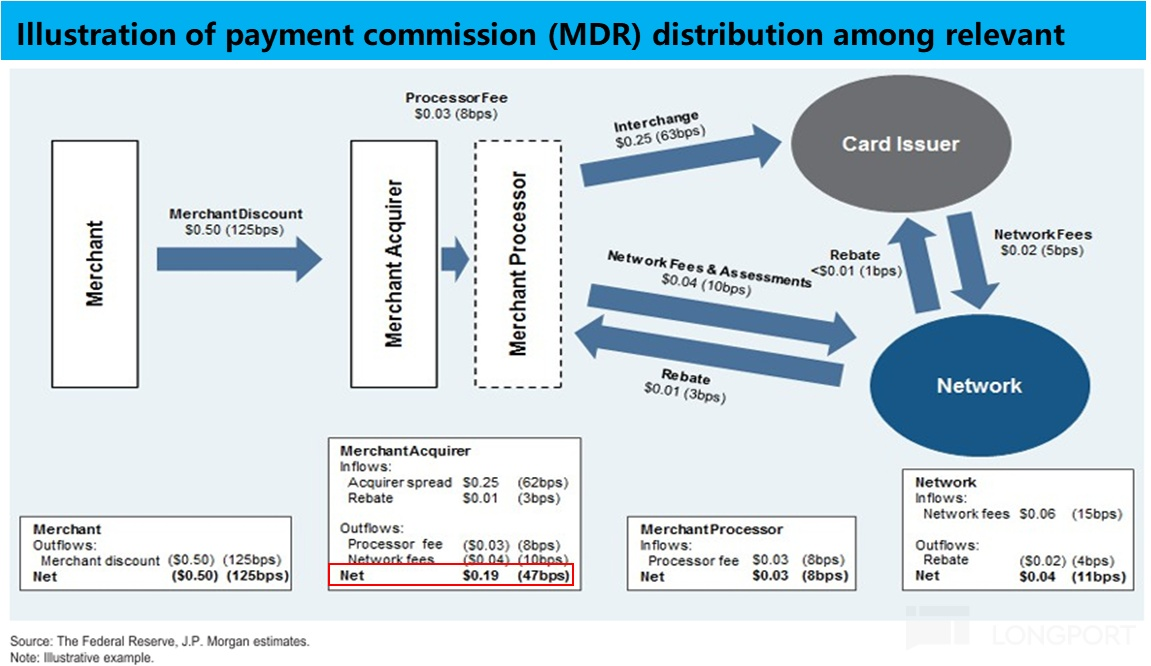

首先,我們簡要回顧下支付業務的商業模式。如下圖所展示,在現代支付體係下,支付服務的主要參與方包括:

a. 收單方(Merchant Acquirer),直接面向商戶、整個支付體係内的前台部門,即我們探討的Mercado Pago主要所屬的職能板塊。負責獲客,提供商戶使用的前端軟硬件工具(如POS機),並代整個支付體係向商家收取支付手續費;

b. 發卡機構:根據消費者實際選擇的支付方式(信用卡、借記卡或數字錢包),所對應的卡片發行方或數字錢包提供方,負責實際的資金管理和劃轉。是整個支付鏈條中佔據最大價值的一方。

c. 卡組織等中間機構:如Visa/MasterCard等卡組織,和類似銀聯等中間清算機構,起鏈接「前台」收單方和「後台」發卡機構的中介職能。

而支付産業鏈的變現途徑簡單來說,即基於支付額向商戶收取一定比例的手續費率(術語稱為MDR,Merchant Discount Rate)。以公式的形式,「支付服務收入 = 支付額 * 手續費率」,而這可以視為支付産業的 「第一性原理」,即在支付行業内想獲取更多的收益,要麼覆蓋更多的商家/場景以處理更多的支付金額,要麼盡量提高自身能佔有的費率。

2、支付的利潤空間並不高

關於支付規模的討論會在後文詳細展開,先從支付手續費率入手。由上文可見,因支付鏈條内有包括收單方、發卡放、中介方等多個職能角色,名義上1%~5%左右的支付服務總費用率中,單純的收單方(不兼具其它職能)剔除需分配給其他職能方的分成後,能留存作為自身利潤的只佔整體費率的一小部分--後文稱為淨費率。

仍以上圖在美國使用借記卡支付的情況為例,1.25%的總支付費率中收單方能留存的淨費率只有約47bps,佔總費率的38%。根據消費者選擇的支付方式不同,總支付費率和收單方能留存的淨費率都會隨之波動。整體上根據美國市場的行業慣例,收單方所能留存的淨費率佔比一般為整體費率的20%~40%之間。

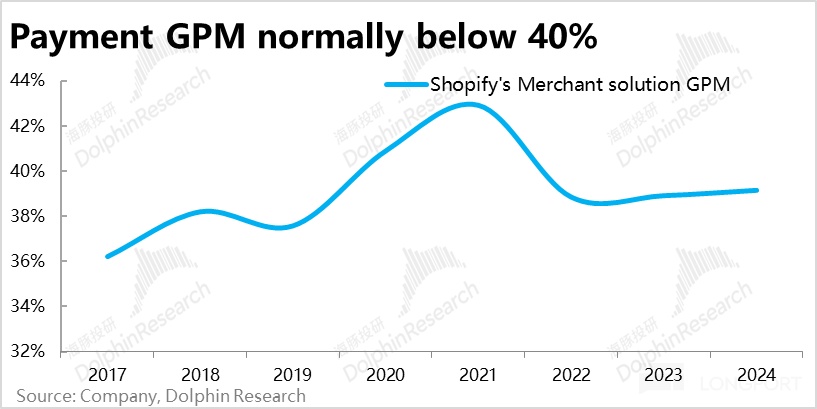

實際上,純粹的收單業務在整個支付鏈條中佔據的價值量不高,其淨變現率在成熟市場一般僅中幾十個bps,在拉美等欠發達市場内稍高但目前一般也不超過100bps。相比其他各類互聯網業務(電商、網約車、外賣等等)至少幾到幾十個百分點的淨變現率,支付業務的利潤空間可謂相當低。

從上市公司披露的財務指標上同樣可見這個結論,雖然Meli自身並不單獨披露支付業務的利潤數據,但海豚其他覆蓋的公司中, Shopify的商家服務收入中約70%以上是支付手續收入,而其毛利率常年僅在35%~40%+之間波動,相比其他輕資産模式業務如廣告等動辄60%甚至更高的毛利率水平,支付業務的利潤率確實較低。

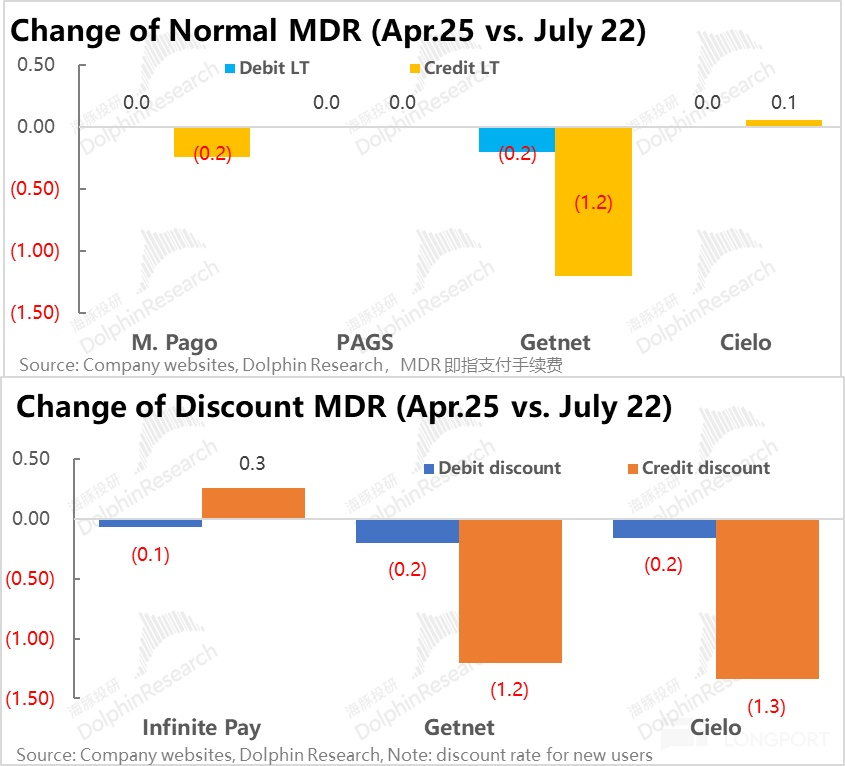

3、趨勢上,支付費率易降難漲

不僅橫向對比其行業來看,支付的利潤率明顯是偏低的;縱向角度從歷史經驗看,通過提價釋放利潤率的故事在支付行業内也不太成立。

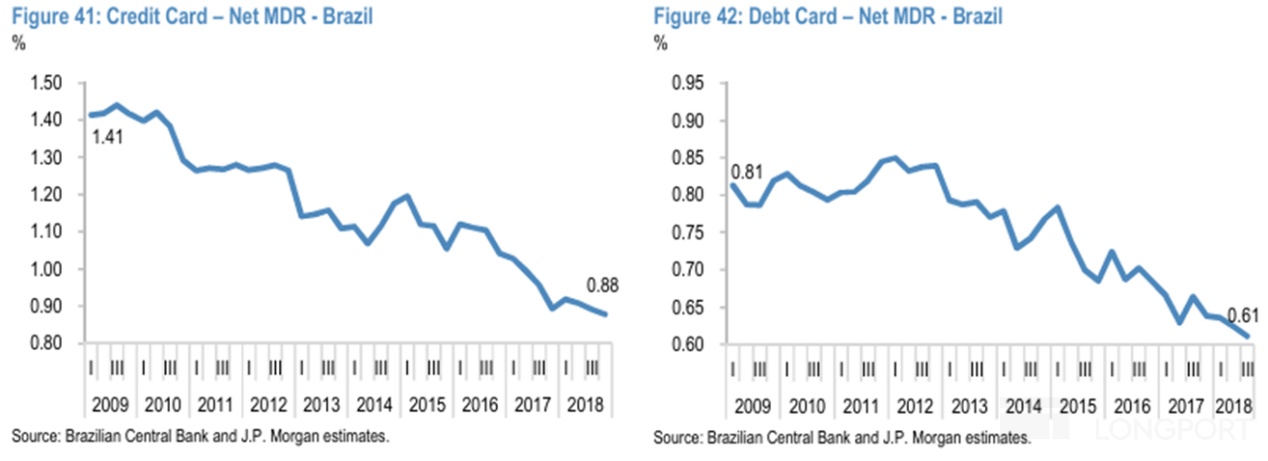

支付行業實際普遍呈現隨著市場和公司越發成熟,行業和公司的淨變現率逐步走低的現象。根據巴西中央銀行披露的數據,在2009年到2018年間,以信用卡支付淨變現率從1.4%下降到0.88%(53bps),以借記卡支付情況下也走低了20bps。

18年之後至今,雖然海豚沒有看到類似的行業數據,但根據各主要收單公司公佈的費率對比,多數情況下2025年的費率相比2022年還是走低的。整體上支付手續費率仍保持著下行趨勢,但下行的幅度有所趨緩。

1)同質化、工具性的商業模式注定難提價

導致支付手續費率易降難升背後的原因不少,海豚本文重點強調下支付行業自身的商業模式造成的影響:

a. 支付的工具屬性很強,追求的是簡潔、高效、「無感」。出於這個核心目的,支付並不適合以「花裡胡哨」的附加服務來形成差異化,因此支付天然是高度同質化的。

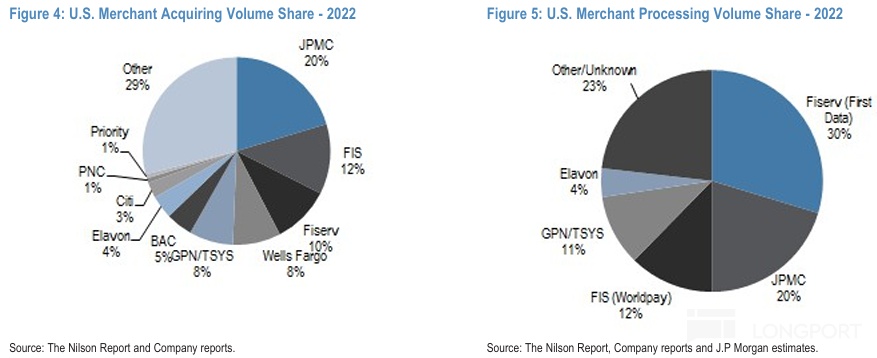

b. 由開篇提到的支付全鏈路可見,支付收單本質是通道型業務,其主要價值就是招攬商戶,起流量和業務入口的作用。實際的支付處理功能則普遍是由少數幾個共享的上遊服務商(Merchant Processor)提供。而支付的底層的技術和基礎設施多數情況下也是同質的。

以美國市場作為驗證,收單行業的市佔率是相當分散的,門檻相對較低(只要能招攬到商戶就行)。相比之下中台的支付處理市場則相當集中,前兩大玩家就佔據越一半的份額。因此,多數情況下支付收單方相比其上遊的議價能力是弱勢方。

既然支付收單本身難以形成明顯的差異化,市佔率比較分散,在整個支付鏈條中的價值和議價權都相對較低,且如何招攬更多的使用商戶是其核心職能。那麼 「價格戰」--即支付費率顯然是支付收單業内最行之有效,也最直接能讓商戶感知的競爭方式。即便隨著規模效率和技術的提升,完成支付所需的成本邊際下滑,支付商們也會更傾向於將這部分利益讓渡給用戶,來增強自身的競爭優勢。

由此,我們可以對支付收單行業得出兩個關鍵結論:1)支付業務走不通靠持續提高手續費率來推動收入和利潤增長的路徑,只能走覆蓋更多商戶,由量驅動的「薄利多銷」路徑;2)支付業務的「通道型業務」本質,一方面注定了該業務自身難有多大的盈利空間,但更大的價值可以體現在獲得更多用戶規模和用戶數據的導流做,更多的變現可以在支付之外實現。

4、支付用戶的增長--體係内已充分滲透

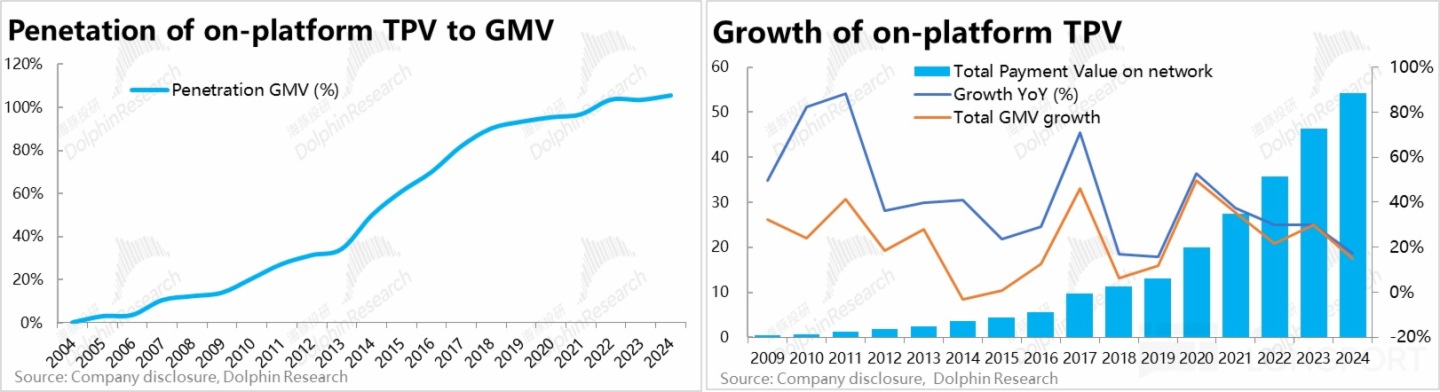

由前文可見,公司支付業務的增長基本要靠覆蓋的商戶數量來驅動,那麼從這個角度看Mercardo Pago還有多少空間?首先,其電商生態内的商戶和支付行為已基本被Pago完全滲透。生態内支付額已大體隨著Meli電商生態内的交易額等比例增長,不再能通過滲透率的提升來槓桿放大體係内支付額的增速。

根據披露,自2003年支付功能上綫,至2022年平台内支付額佔成交額的滲透率已達100%以上(GMV指標不包括非電商業務的成交額,因此GTV/GMV會超過100%)。增速上,也可見2020年開始體係内GTV的增速已基本和GMV增速趨於一致。

由於支付行業的高度同質性,海豚一直認為核心的競爭壁壘是在於如何覆蓋並綁定更多的用戶和支付場景。那麼顯然公司自身的電商體係,為其支付業務提供了基本盤的用戶和商家群體,也創造了不會被競爭對手搶走的綫上支付場景。這是公司拓展其他支付和金融業務的基礎。

不過從未來的角度出發,在Meli電商生態内的商家早已完全被Pago滲透完畢的情況下,體係外的商家的增長顯然是更關鍵的問題。

5、體係外支付高速增長,但更多是行業紅利,Meli難言有獨特優勢

部分出於綫上支付功能的自然衍生,部分出於對平台内支付滲透率即將見頂的預判。Meli是在2015年下半年和2016年四季度分別於巴西和阿根廷這兩個市場推出mPOS業務,切入綫下支付,開始加速體係外支付業務的增長。

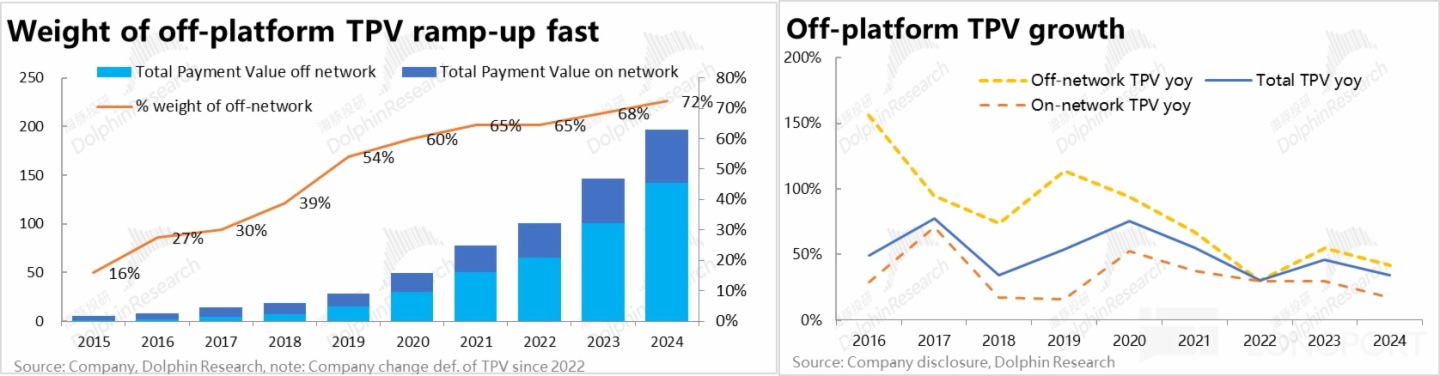

根據公司的披露,在2015~2024的十年間,體係外支付額的佔比快速從16%拉升到72%,且「巧合」地在體係内支付滲透率逼近100%的2020年前後,體係外支付佔比正巧過半及時接過了繼續推動整體支付額保持較高增長的職責。

不過,也能看到從2022年開始,體係外支付額的增速也開始明顯下台階,較先前動辄大幾十%以上的增速放緩到30%~40%左右。(當然較體係内增速還是明顯領跑的)。因此下一個問題是,Meli在體係外支付上還有多大的增長空間?

進一步細分體係外支付的構成,大體可以分為三類:a. 在體係外其他綫上平台内的支付,b. 商家使用Meli的mPOS設備在綫下完成的支付,c. 消費者使用Meli旗下電子錢包完成的支付,包括二維碼向商家付款、P2P轉賬/收款、支付水電等賬單等。不過,其中只有二維碼支付是收取常規支付手續費的收單型支付(Acquiring Payment),其他非P2B的支付則沒有或只有很低用於覆蓋成本的手續費。

根據公司早年間的披露並結合賣方的預測,綫下支付(mPOS)和數字錢包自推出後,在體係外支付額中的比重快速上升,從2017年的合計30%到2022年的超80%。而體係外綫上支付的比重連年下滑,重要性相對較低。

因此,使用場景更廣泛的綫下支付和數字錢包是更關鍵的增長方向(畢竟拉美地區的綫上消費滲透率仍僅有15%上下)。另外,雖然下圖顯示數字錢包的支付份額比重更大,但如前文所述,數字錢包的支付額中大部分是幾乎無利可圖的非收單型支付,更多是起引流和增強使用者粘性的功能。

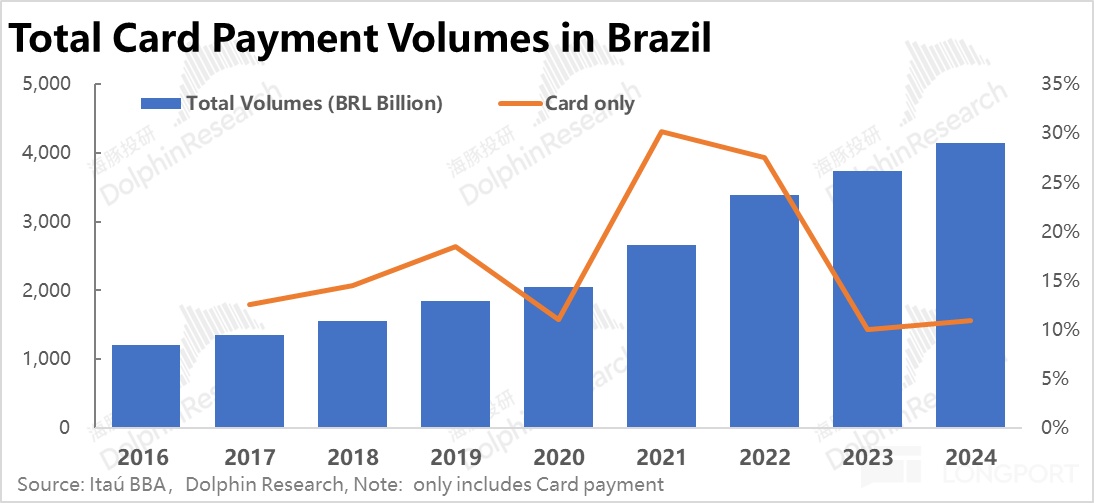

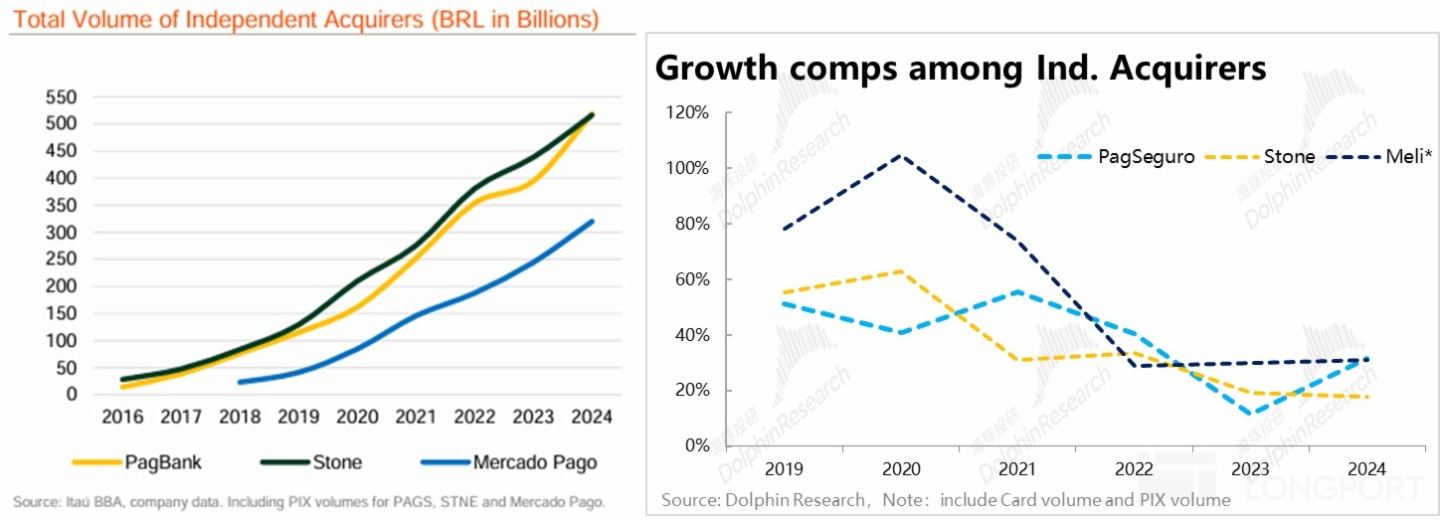

2) 那麼在綫下支付這個更分散、更同質的行業内,Meli的競爭力如何?首先由於體現整個拉美地區支付行業的數據相對匮乏,我們專注於該地區的最大單一國家市場--巴西。

行業體量上,僅考慮刷卡支付,巴西支付市場的整體規模略超4.1萬億巴西裡拉,對應近$7600億。走出疫情後的高速增長期後,近兩年刷卡支付額的整體增速回落到約10%左右。

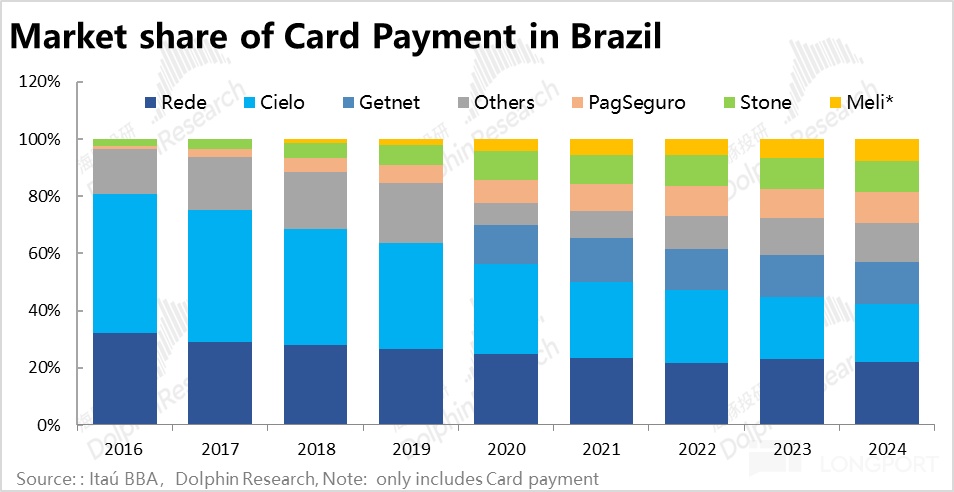

競爭格局上,目前巴西支付行業内,有5個主要的支付收單商,可以大致區分為兩類:a. 第一類是由傳統金融機構控制的收單商,包括Cielo,Rede和Getnet,他們背後的主要投資/控制人都是巴西頭部的大銀行;b. 第二類無金融背景,跨界進入支付的Fintech型支付收單商,包括Meli旗下的Pago,以及PagBank 和 Stone。

從下圖市佔率的演變趨勢能清晰的看到,在2016年時收單市場近乎被金融背景的傳統收單機構所壟斷,僅Rede + Cielo兩家公司合計就佔據了約80%的市場份額。但隨著Fintech支付公司加速進入市場,Pago + PagSeguro +Stone 三家的合計市場份額,從2016年時的僅3.5%到2024年已達近30%。近幾年來Fintech類支付公司快速搶佔市場份額的趨勢非常明顯。

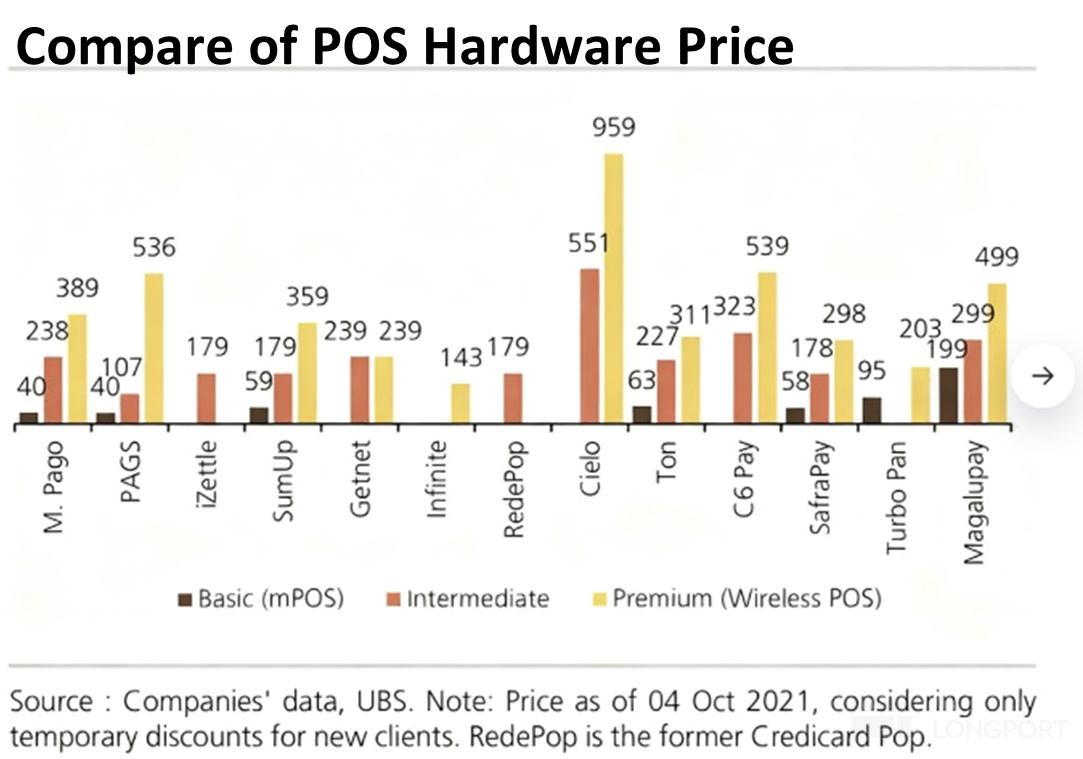

大邏輯上,Fintech公司能夠快速搶佔份額的主要原因,是老生常談的傳統金融機構對小微商戶的覆蓋和服務意願較低,並且傳統機構較高的POS機等硬件價格也限制了小微商戶們採用這些服務。而Pago和PagS等新興支付結構的入門款POS機價格僅BRL40,遠低於傳統POS機至少BRL 200以上的價格,大幅降低商戶使用POS服務的入門成本。對此我們不詳細討論。

但是也能看到,在上述三家新興支付公司内部,Meli旗下的Pago的份額目前是最低的。根據外資行的測算,2024年Mercado Pago在巴西市場的支付規模大約是PagS和Stone規模的60%。且上述Mercado Pago的支付額中約40%是來自體係内的,因此若只看體係外支付的體量,Pago大約只有同行體量的不足40%。

並且,雖然Pago目前在巴西的份額和規模仍明顯更低,2022年以來Pago在巴西支付額的增速相比同行也並沒有明顯優勢。從結果上看,Meli過去在支付業務上的不俗增長,更多是隨著Fintech類支付上搶佔中小微商家的市場紅利,並沒有展現出顯著強於其他新興Fintech支付商的獨特優勢。不過由於支付行業的天然高同質,這種情況也並不意外。

三、負責賺錢的信貸業務,高利潤與高風險並存

如上文的分析,純粹支付收單業務自身的盈利空間並不很大,對公司價值更在於觸達更多的消費者和商家,尤其是體係外的,並通過支付的高頻使用場景,黏住這些消費者和商家。

而「變現」和「賺錢」則是由另兩條路徑實現:a. 一是沿著支付鏈條向上,從單純的收單商向上遊,切入在支付鏈條中佔據最大價值量的「發卡方」角色,推出了數字錢包/電子賬戶功能和與之綁定的借記卡/信用卡;b. 另一條則是金融業務中最「簡單暴力」的賺錢方式,即信貸業務。

1、錢包業務--同樣不以賺錢為目的

如前文所述, Meli在2018年推出並逐步完善了數字錢包/電子銀行的服務,介於支付與貸款業務的中間地帶。海豚認為,和支付類似,數字錢包同樣不以「賺錢」為主要目的,更多價值一方面在於增強消費者和商家對Meli的粘性,以及為公司累計更多的商家和用戶支付和消費數據,為信貸業務的展開提供基礎。

甚至,對從消費者或者商家存入數字錢包内的流動資金産生的利息收入,這對金融企業可謂是「白送」的收益,目前包括Meli在内的拉美電子錢包運營商普遍將這些利息全額返還給用戶,以作為吸引用戶的手段。

另外值得注意的是,在電子賬戶上綫之後,公司在部分市場也推出了與賬戶綁定的借記卡和信用卡。使用這些銀行卡支付對消費者同樣是免費的,(但公司作為發卡方可以從商家收單方那獲得支付手續收入的分成)。不過若借款逾期則就會産生利息費用,這與後文的貸款業務有關。

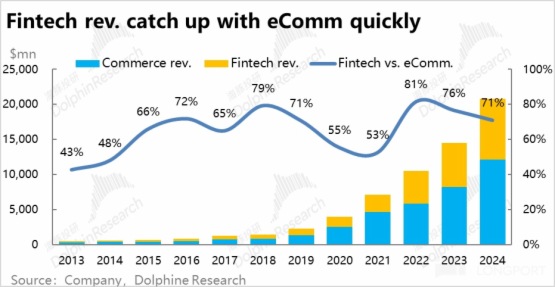

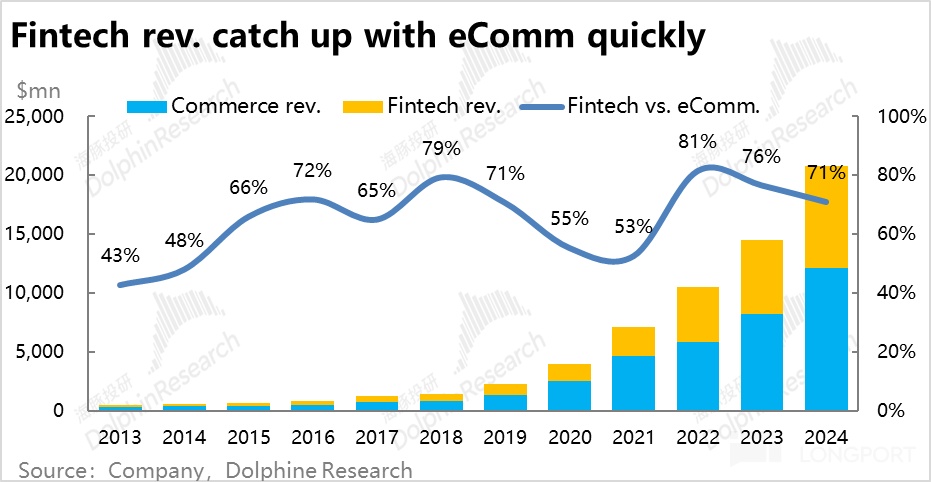

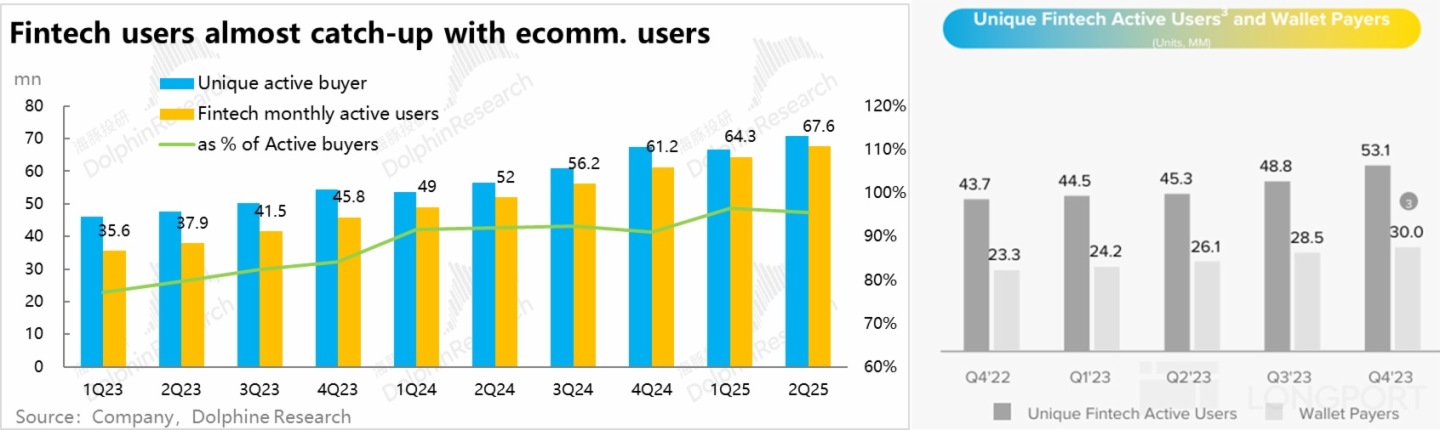

根據公司的披露,截至2Q25公司金融業務的月活用戶已達近6800萬,已達其電商業務季度活躍用戶體量的95%以上。其中按公司在4Q23的最後一次披露,公司的數字錢包用戶規模為3000萬,佔當時整體金融業務月活的近57%。

並且由於金融活躍口徑更嚴格,若採取相同口徑,金融業務的用戶數量大概率是已經反超了電商業務。雖然公司的電商用戶量和金融用戶之見勢必存在一定重合,不能簡單理解為全部是增量用戶。但金融業務的活躍用戶體量已超過電商業務,且支付和數字錢包的使用頻次邏輯上顯然高於電商,這正式是支付和錢包業務對集團的「額外價值」所在。

2、信貸確實能賺錢,但也有風險

1)淨息差高達20%以上,在拉美信貸確實「暴利」

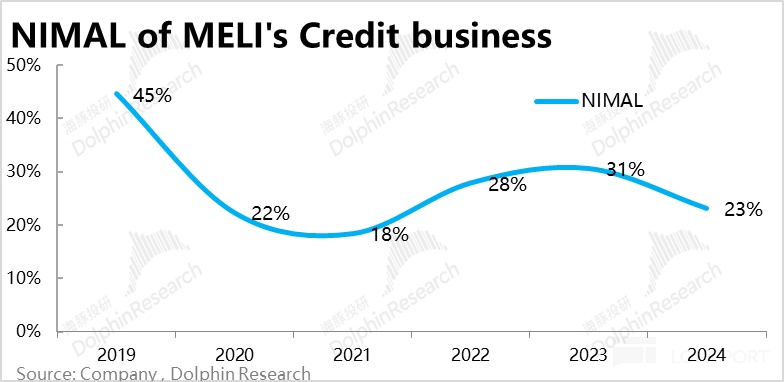

前文的分析中,我們多次強調了Meli整個金融業務板塊的變現和賺錢主要依靠於信貸業務,那麼信貸業務的利潤空間到底有多高,是否值得公司「苦心」佈局支付和數字錢包業務為信貸業務打基礎?

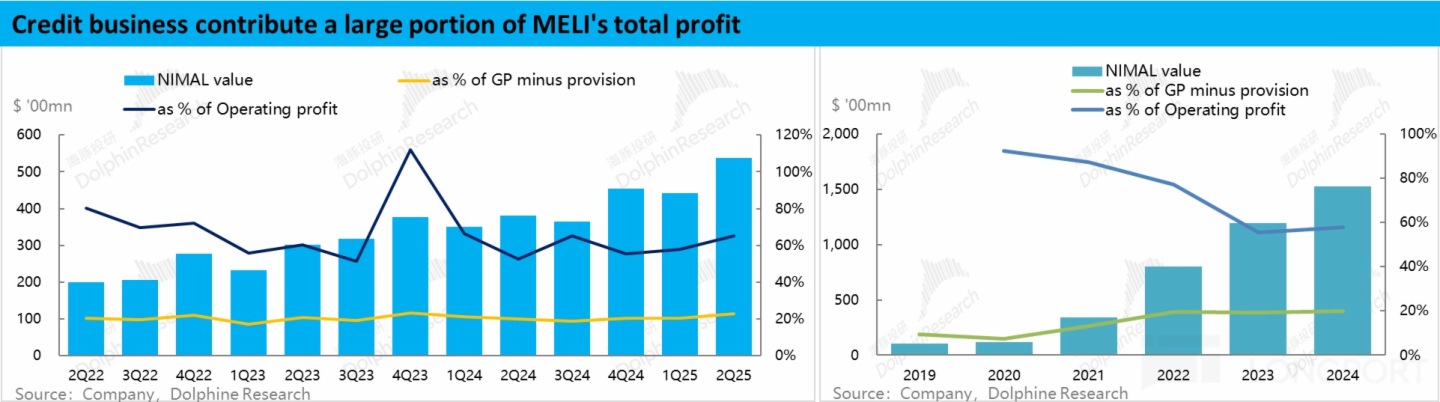

為了解答這個問題,需要引入公司用以衡量其信貸業務利潤的一個指標—即NIMAL(net interest margin after loss)= 公司信貸業務的平均年化利率 - 公司的資金成本 – 風險/壞賬成本(公司提前計提的壞賬損失預備,一般高於實際的壞賬金額)。以這個指標看,公司的信貸業務的利潤率雖然在近年來有所下降(因信貸組合構成的變動),也仍高達20%左右。再次強調,這是扣除了資金和壞賬成本後淨利差,可見在拉美地區的借貸業務確實屬於暴利。

從貢獻利潤的絕對值上,雖然公司不拆分披露各板塊單獨的盈利情況,以上述的NIMAL乘以對應的未收回貸款餘額,可以近似作為公司信貸業務的利潤,在2024年該利潤約為15億美元。

從集團整的視角出發,信貸業務貢獻的利潤是多是寡,有兩個角度:

a. 更樂觀的、從邊際增量的角度,直接對比集團整體的經營利潤和信貸業務的NIMAL利潤。可以看到在2020年其他業務的利潤率尚未優化時,信貸業務貢獻了集團整體90%以上的利潤。即便近幾年隨著其他業務的利潤率改善,信貸業務在過去2個年度貢獻了集團整體經營利潤的60%左右。

這個視角下清晰體現了信貸業務對集團整體盈利的重要性。不過這個視角背後假設的是除了由信貸業務産生的壞賬計提外,信貸業務不分擔集團的其他如營銷、管理和研發成本。

b. 更中性和公允的視角下,對比集團整體毛利潤扣除壞賬計提後和信貸業務的NIMAL利潤,那麼自2022年以來信貸業務相對穩定的貢獻了集團整體利潤略的超20%。這個視角下, 雖然不再是貢獻了集團半數以上的利潤,但對一個尚在早期發展階段的業務來說,仍可見信貸業務的盈利能力很高,後續隨著信貸業務規模的增長,對集團盈利的拉動效果和空間相當可觀。

2)信用卡貸款已成信貸業務增長主力

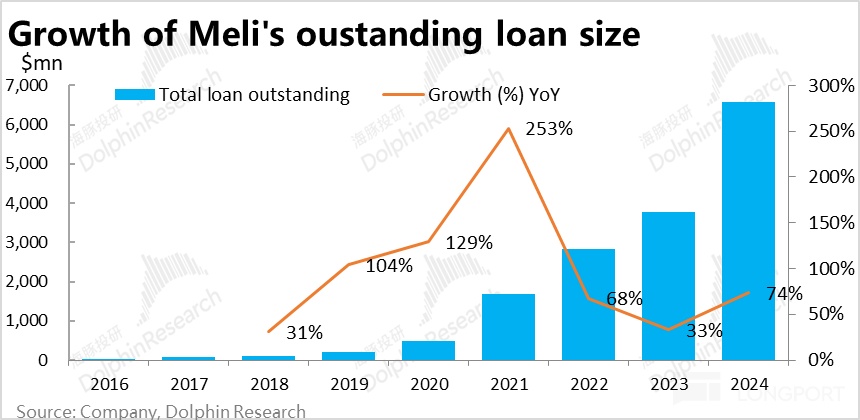

由上文可見拉美信貸業務的盈利空間確實可觀,只要能做大貸款規模,可謂「利潤滾滾而來」。那麼公司貸款規模的實際增長情況如何?

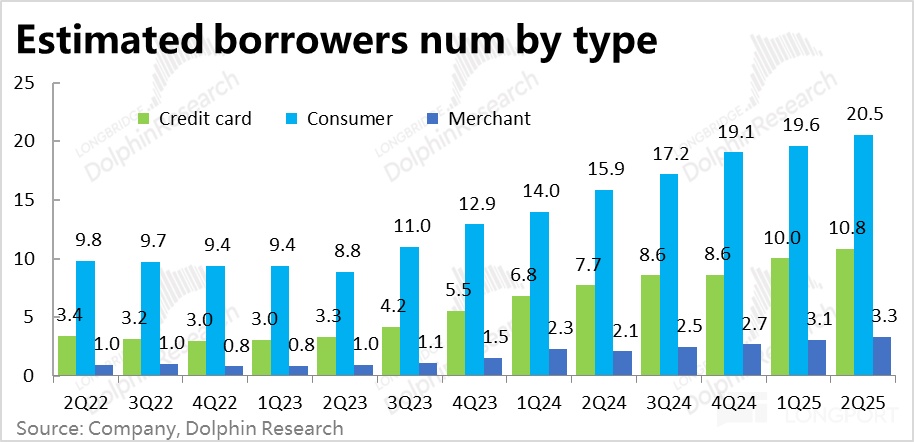

根據公司的披露,截至2Q25公司表内的未收回貸款總額約為$93.5億,較去年同期增長超90%,依然在高速增長趨勢内。

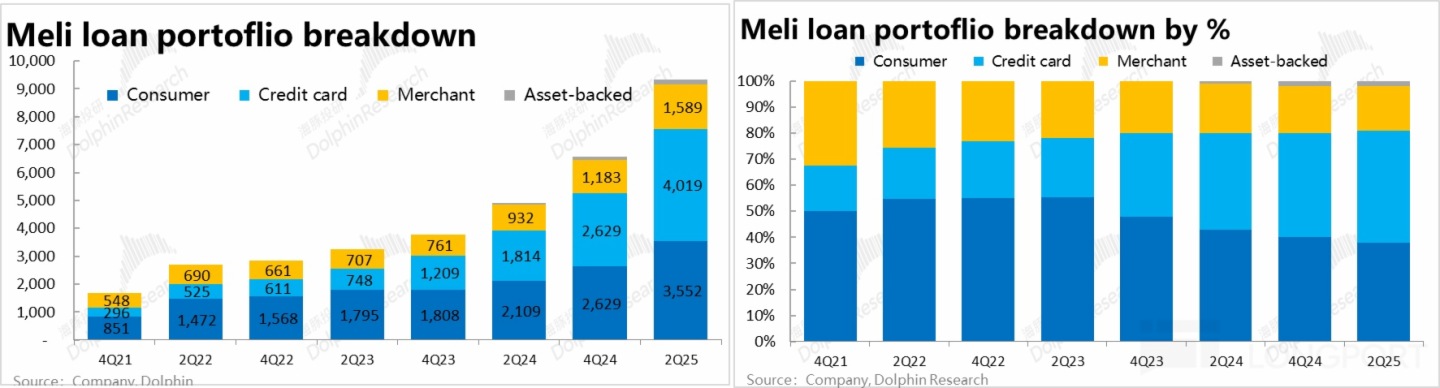

結構上,按公司的分類方式,公司發放的貸款可分為四類:a. 對商家的經營貸款,b. 對消費者貸款,包括BNPL先買後付和常規的消費貸,c. 獨立拆分出來的信用卡貸款,d. 佔比很小的資産抵押貸款,主要為購車貸。

從最新數據可以看到,目前信用卡貸款體量最大、增長最快、也最重要的細分類別,這呼應了前文提到的公司提供支付和電子賬戶功能的意義。

3)貸款業務更多靠用戶量的增長,而非平均貸款額的提升推動

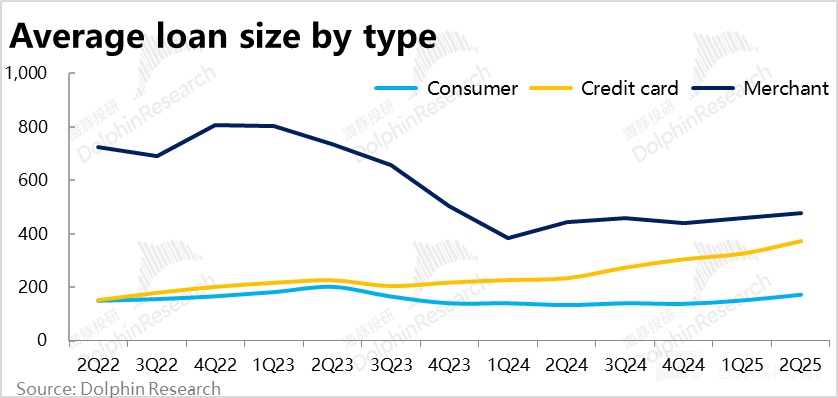

進一步拆解上述各細分貸款類別不同表現的原因,和驅動他們的增長因素。首先從公司披露的平均貸款規模數據可以看到以下幾點:

a. Meli各類貸款的單用戶平均借款規模都相對偏低,消費貸和信用卡貸款的平均規模在$200~$400左右,即便是商家貸的平均規模也不超過$500,體現出Meli服務的商家和消費者貸款用戶應當主要是常規銀行不太覆蓋的較低收入居民和小微商家。

b. 趨勢上,除了信用卡貸款的平均規模有明顯和持續的走高趨勢外,商家和消費貸的人均規模甚至曾經呈下降趨勢,在近幾個季度才有觸底回升的趨勢。這意味著,Meli貸款業務總規模的增長絕大部分是由貸款用戶的數量增長驅動的,而不太靠平均貸款規模的提升驅動。再度驗證了通過電商和其他金融業務獲客的重要性。

c. 商家貸款的平均規模一度跳水的背後原因是,主要是因為結構上平均借款更多的綫上商家貸款業務增長有限,而平均借款規模更小的綫下商家則增長的更迅速。實際這也體現出公司商家借貸業務發展不好的背後原因之一--越大約成熟的商家且借款渠道更多,更能接觸傳統金融機構,並不依靠於向Meli這些新興Fintech機構貸款。

從借貸用戶數量上看:

a. 消費貸的用戶體量最大,在2Q25已達2050萬人,佔到公司季度活躍電商買家數量的約1/3。不過,這也因為消費貸款中近一半是消費者在綫上平台内購物使用的先買後付功能。

b. 雖然信用卡用戶的體量仍只有消費貸的一半,但信用卡貸款用戶的增長更快,2Q22到2Q25三年間用戶規模增長了約2x,而消費貸用戶則只增長了1x。再疊加信用卡的平均貸款規模同期也增長了約1.4x,而消費貸平均規模變化不大,因此信用卡貸款的體量因此反超了消費貸。

4)市佔率僅1%、空間無比巨大,但信貸不能完全規模為導向

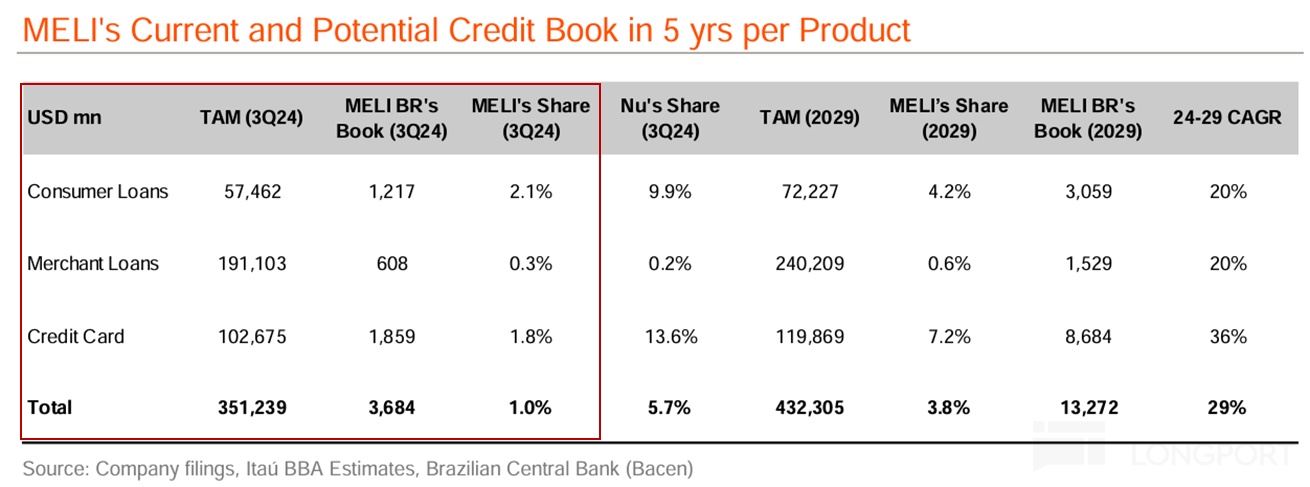

從市佔率和行業規模上,根據某巴西本地券商的測算,單看巴西這一國市場,在24年底Meli各細分類別的貸款規模佔對應類別貸款總市場規模的比重都僅為低個位數%,各個類別合計加總後Meli的市場份額也僅1%。

由此可見,Meli貸款業務的潛在市場空間非常巨大, 即便公司後續只吃掉比如5%的市場份額,相對目前而言也是數倍的增長空間。因此,公司信貸業務的增長空間應當是不成問題的。

而然,不同於輕資産的支付業務,獲取更大的規模和更多的用戶是其主要目標,Meli的信貸業務則並不能簡單的以規模為導向。

5)MELI的信貸是自擔風險的重資産模式

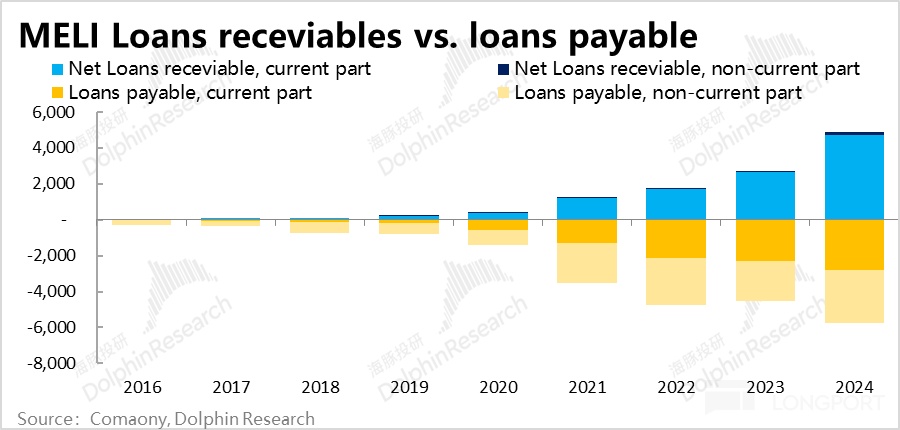

Meli的信貸業務不能簡單追求規模背後的原因是,公司的信貸業務商業模式是由Meli自身作為放貸主體,需主要由自身承擔信用風險並管理資金來源的重資産業務。而非主要由其他金融機構提供資金並承擔信用風險,Meli自身主要起渠道作用的輕資産模式。上述提到的未收回貸款餘額全部是直接反映在公司BS報表上的表内業務。(粗看公司資産負債表上的未收回貸款額較低,但這是因為其中剔除了已經計提的壞賬損失)。

一方面,這種重資産模式讓公司能夠全額賺到之前提到的20%以上的淨息差,而非僅僅的渠道費,明顯提高了公司信貸業務的盈利空間;但另一方面,這也意味著公司要承擔更高的信用錯配風險。

體現在公司的BS表上,可以清晰的看到,隨著公司放出貸款餘額的走高,公司向金融機構的借款同樣快速走高。並且也能看到,公司欠金融機構的貸款總額是明顯高於公司收回的貸款餘額的。以2024年底的數據為例,公司合計待收回貸款餘額約$4900億,但欠金融機構的貸款總額則近$5800億。

這個差額反映的就是,一旦借款用戶無法償還Meli的貸款,那麼這部分金額會作為壞賬損失,從公司的應收貸款賬目上移除,但對應的公司欠金融機構的錢卻並不會因此減少分毫。

也因此,不同於國内的電商公司每一個賬上都「躺著」數千億人民幣的淨現金,Meli卻不僅沒有淨現金反而在2Q25時有約38億的淨負債。這對電商公司是非常罕見的。

因此,如果風險管理失控,目前公司管理近100億的貸款餘額一旦産生了預料外的壞賬損失,對公司的盈利、資産負債表、和現金流都會産生巨大的壓力。

6)高收益與高風險並存的生意

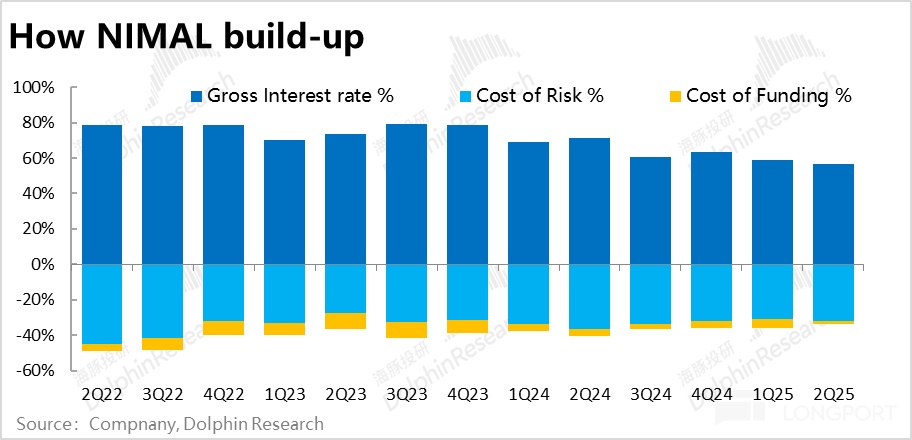

那麼上述壞賬風險到底有多高,在公司信貸業務的UE模型内有多大的影響?我們根據公司披露的NIMAL、利息收入和壞賬支出計提,構建了公司信貸業務的NIMAL構成。

a. 首先NIMAL較高的最根本原因,是拉美地區貸款利率非常高,按利息收入/未收回貸款餘額計算出Meli的貸款毛利息率即便近期有所下降(部分因信用卡貸款比重的上升)但目前也仍有約60%左右。

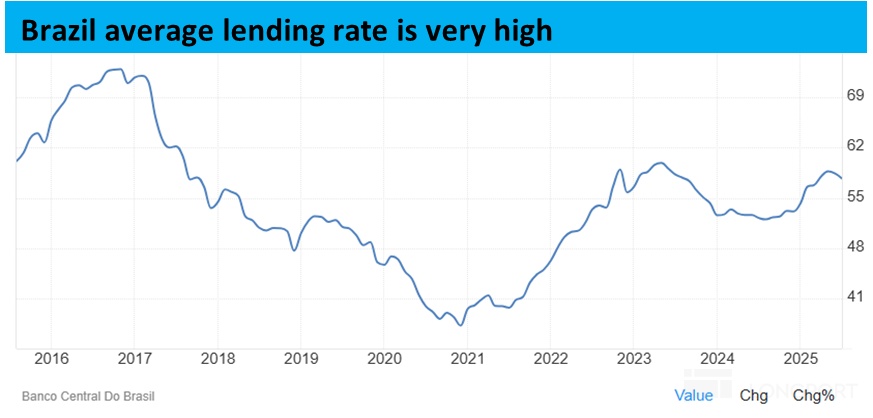

一方面這是因為Meli服務的用戶群體相對信用質量較差。另一方面,拉美地區因較高的通脹和不穩定的經濟情況,市場整體的利息率本就很高。根據巴西央行公佈的數據,巴西市場近10年平均的借貸利率就在高達40%~70%的區間内波動。

b. 然而Meli自身的資金成本則相當低,與成熟市場的貸款利率相當。根據我們的測算,Meli的資金成本一直僅在個位數%的範圍内波動。因此,Meli貸款業務的巨量利潤空間的底層來源就是,拉美普通消費者或商家面臨的極高的利率,和Meli作為巨頭公司能在拉美當地乃至全球市場内能獲得的低成本資金,這兩者間的息差。

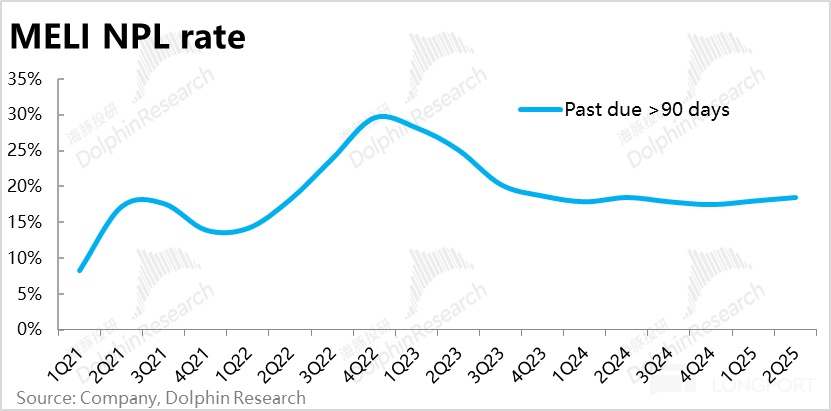

c. 實際上,Meli信貸業務的主要成本實際就是對壞賬損失的計提。按我們的測算,公司每季度計提的壞賬損失年化後佔未收回貸款額的比重目前略高於30%(公司計提的壞賬損失會略高於實際壞賬額)。公司自身披露的超90天的壞賬比重近幾個季度穩定在20%左右。

當然公司這麼高的壞賬比率和其主要服務的用戶群體是密切相關的,既然是傳統銀行不太覆蓋的低信用質量客群為主要服務對向,那麼在享受高利息率的同時高壞賬率也難以避免。

但好在拉美地區極高的利率水平,給了Meli能承擔如此高壞賬比例的空間,甚至還能給自身留下20%的淨息差。從這角度看,若後續公司能夠提高信用分析能力,壓降壞賬比率,公司目前已很高的淨息差就還能有不小的提升空間。

四、小結

總結上文對Meli金融業務的介紹和分析,可以看到公司在各個業務細分業務綫上的佈局可以稱的上是相符形成,各有各的價值所在。

1)支付業務雖然不是一個能賺錢的業務,且高度同質化,很難形成有效的壁壘,海豚也不認為說Meli在商戶支付上能做到明顯差異化的行業龍頭。

但支付的價值不僅在於支付,其輕資産、通道性的業務模式,讓公司在無需承擔多少資金投入和風險的情況下,獲得了消費者和商家的高頻消費信息,和用戶們高頻使用公司金融業務的習慣心智。起到了一個能自身為此盈虧平衡或微利的同時,將集團的用戶群體破圈出電商業務,並持續導流的功能。

2)而面對支付業務難賺錢的問題,和其能導流的價值。公司則相當有戰略眼光的衍生出了兩條更好的變現路徑。一個是從商家端支付擴展到消費者端的支付—即數字錢包和銀行卡業務。另一條則是最簡單直接的信貸業務。

由上文可見,拉美地區的信貸業務的利潤空間確實極高(淨息差高達20%以上),但增長需要由更多的借款用戶和商家數量來驅動。而在如何獲客的問題上,公司之前的電商、支付和數字錢包的佈局則都能夠給信貸業務帶來大量低獲客成本的潛在用戶。幫助公司的信貸業務在短時間内高速成長。

考慮到目前公司無利在拉美支付還是借貸市場内的市佔率都仍很低,若目前支付引流、借貸變現的飛輪能夠繼續運轉,帶動信貸業務體量繼續快速成長。同時,公司能夠繼續優化其風險管理能力,壓低壞賬比率,那麼信貸業務的利潤率也會有很大空間,其利潤彈性無疑是非常巨大的。

在最後一篇,海豚將結合公司的電商業務和金融業務各自的收入和利潤前景,做出估值和投資邏輯的判讀。

<正文完>

海豚投研過往[Mercado Libre]研究:

財報跟蹤:

2025年8月05日財報點評《Mercado(紀要):暫不確定在其他市場也降低免郵門檻》

2025年8月05日財報點評《增長還是利潤?「拉美阿裡」 Mercado 的抉擇》

深度研究:

2025年7月10日《Mercado:拉美 「阿裡」 慢功夫的千億市值路》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研