作為美國芯片界毫無疑問的年度重磅,在美國政府用 80 多億美金補貼換股權,軟銀也表態性入股之後,昨晚終於鎖定了英偉達的 50 億投資。美版 「中芯」 終於抱上了一個 「大肉腿」 金主。

那麼這場交易裡,誰贏誰輸,誰又能笑到最後呢?我們來詳細看一下這件事情的來龍去脈:

一、突發事件:英偉達 50 億入股英特爾

2025 年 9 月 18 日,$英偉達(NVDA.US) 和$英特爾(INTC.US) 宣佈合作,共同開發多代定制數據中心和 PC 産品,以加速超大規模、企業和消費者市場的應用程序和工作負載。

具體如下:

①在數據中心領域,英特爾將為英偉達定制 x86 數據中心專用 CPU,集成 NVlink 接口,由英偉達將其集成至人工智能基礎設施平台並投放市場;

②在 PC 領域,英特爾將推出集成英偉達 RTX GPU 芯片的 x86 係統級芯片(SoC)。

③英偉達將以每股 23.28 美元(相比交易公佈前一天股價折價 6.5%)向英特爾普通股投資 50 億美元。

二、來龍去脈:「扶不起的阿鬥」 英特爾

PC 時代風光無限的英特爾會淪落到要被巨頭們連番聯合注資?在海豚君看來,核心是走到雲和 AI 時代,現在的英特爾已被實質性 「三箭穿心 「:

①被 「踢出」 數據中心戰場:

數據中心 GPU:英特爾完全錯失 AI 浪潮下 GPU 的市場機會,在數據中心市場完全沒有存在感;

數據中心 CPU: 由於 GPU 投入加大,CPU 更新緩慢,英特爾的核心客戶——雲廠商們本身也在不斷拉長傳統 CPU 服務器的折舊周期,CPU 換新採購需求本身是在削弱的趨勢中。

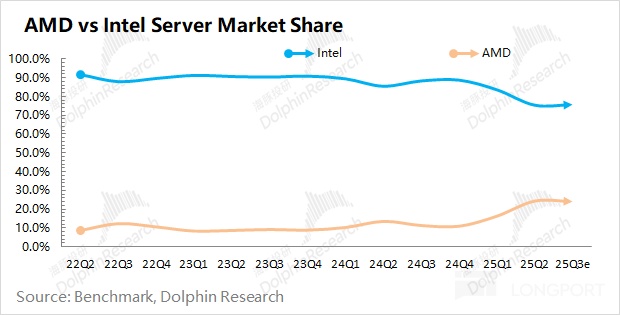

英特爾自身在 GPU 産品失敗的情況下,自己原本的強項——數據中心 CPU 服務器,由於競對 AMD 和英偉達在銷售 GPU 時各自捆綁了自己研發的 ARM 構架 CPU 來搭售機架和係統集成級別的方案,這導致即使是在數據中心 CPU 市場,它的市場份額也在從原本的 80-90% 滑落到了 75% 上下。

結果就成了,正常的數據中心供應商在 AI 時代都在放量,只有英特爾,在雲廠商的資本開支大浪面前完全停滯不前。

② PC 市場:

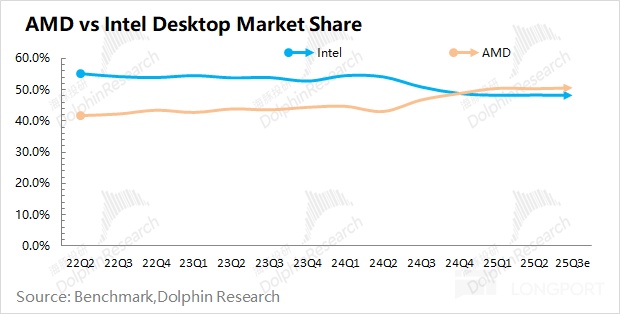

英特爾在 PC 市場也受到 AMD 的明顯沖擊,尤其是在桌面級 CPU 市場中,AMD 的市場份額已經實現了對英特爾的反超。

客戶端業務是公司的傳統優勢領域,也是利潤的主要來源。如果公司連客戶端業務這個基本盤都丟了,將很難給市場帶來希望。

同時在 PC 馬上要來臨的 AI PC 前景中,因為 ARM 構架指令相對簡單,跑 GPU、CPU+NPU 的速度和能耗更低,隨著 ARM 架構電腦性能的不斷提高,等徹底進入到 AI PC 時代後,英特爾在傳統的電腦 CPU 市場的地位也會面臨更大威脅;

③對外代工進展緩慢:芯片自研自産的重資産、垂直一體化佈局下,内部客戶英特爾 CPU 業務無望,訂單萎縮,代工逐步落後。

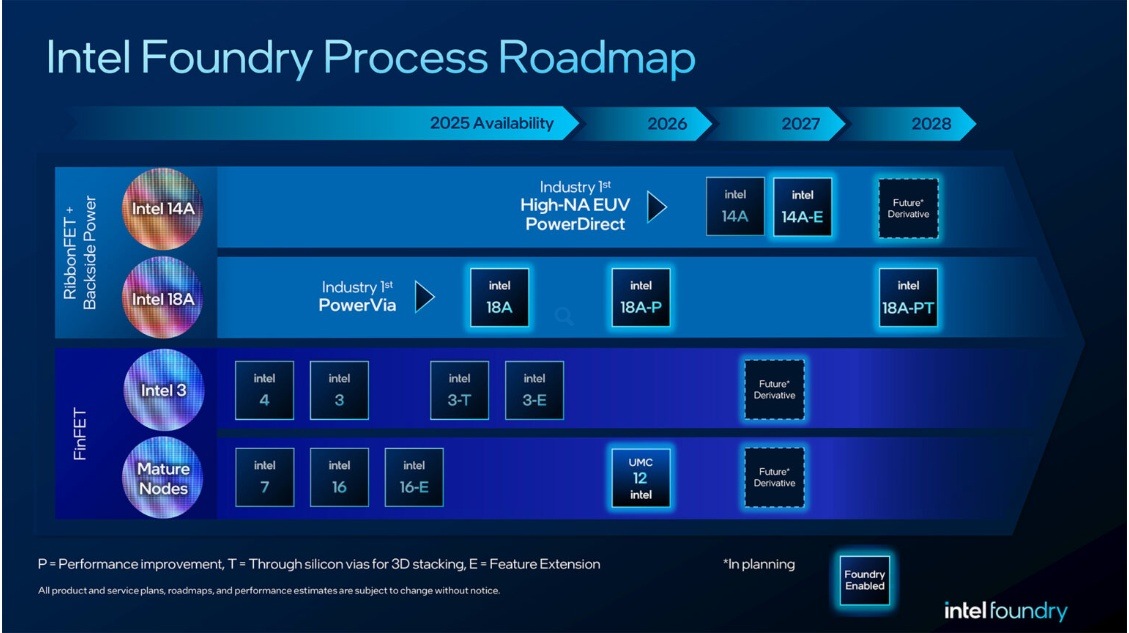

而對外代工進展上,並未得到市場信任,公司寄希望能在 18A 節點實現突破。從晶體管密度看,18A 仍明顯低於台積電的 N3P,當然市場本身也接受它的落後。

對於英特爾的 18A,市場主要關注於能不能用。目前看,18A 還未贏得市場信任。公司只是計劃自己的 Panther Lake 率先採用 18A 工藝,再觀察市場的反應。

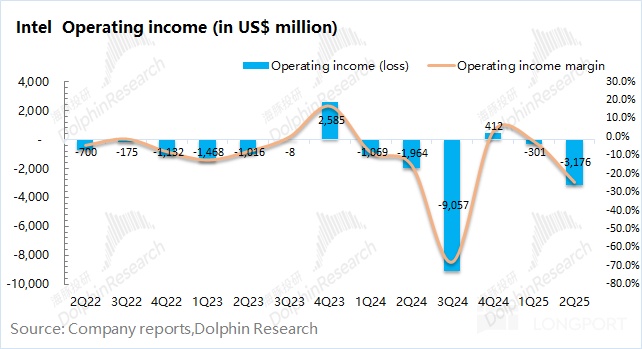

而以上(①——③)共振的結果就是,從 2022 年以來,英特爾在經營上持續面臨著虧損的問題。雖然賬上還有 96 億美元的現金及等價物,但仍禁不住持續的虧損。如果按 40 億美元/年的虧損速度,這錢也就只能虧損 2 年左右。

在公司業務未見好轉的情況下,公司只能開啓了裁員、降費、賣資産的節奏,從而降低公司的虧損幅度。公司業績一直坑底掙紮,股價持續下滑,公司 PB 水位回落到了 1 倍左右。

三、來龍去脈:「雞不完的爹」——美國政府

問題是,英特爾進入雲和 AI 時代之後,雖然資産質量不怎麼樣,但對美國政府而言,它的代工業務卻是稀缺資産,因為在高精尖的 「邏輯芯片制造」 幾乎算是獨苗,美國的其他半導體制造資産,無論是美光、德州儀器等,更偏稍低端存儲、汽車芯片的制造。

因此,英特爾就成了美國政府補貼的重頭補貼對象,拿著美國政府 80 多億美金補貼(其中 57 億補貼已拿到,32 億補貼待特朗普政府審批),成了實質上的 「騙補王」,於是就形成了一個 「扶不起來的阿鬥」,配合上一個雞血不止 「美國政府爹」。

只是特朗普上任的美國政府認為這樣一直 「雞血」 也不是辦法,因此調整策略,改用以補貼換股權,借補貼來形成對公司的實質影響力。

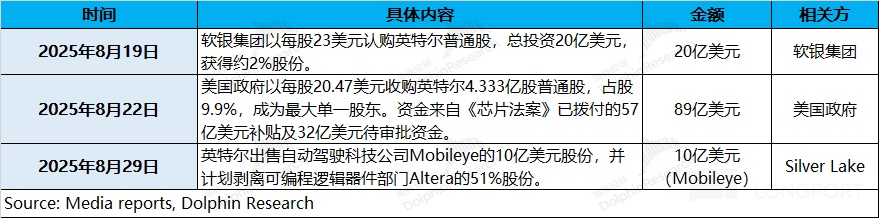

來看一下,自 8 月以來,英特爾進行了一係列的操作,其中分別引入了軟銀、美國政府和英偉達成為公司股東,並出售了 Mobileye 的股份。

其中美國政府股權獲得方式非常有意思,其出資的錢其實之前拜登政府《芯片法案》下已經撥付的 57 億美金補貼,加上待審批的 32 億美金補貼款,一共 89 億,換取了 9.9% 的股權。

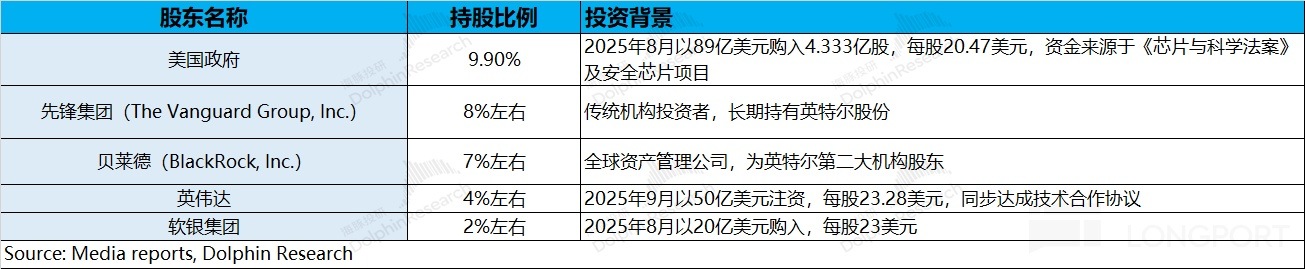

這樣一輪融資操作下來,重新梳理當前英特爾的股權結構,可以看出:原有的先鋒集團和貝萊德更多的是財務投資的形式,英特爾沒有控股股東,但單一大股東已經已經成為美國政府。換句話說,英特爾已經成為美國國企。

大家應該還記得,此前的財報點評中,海豚君將英特爾比作美式 「中芯」,而事實上特朗普這麼補貼換股權操作之後,在企業和政府的落地關係上,就更為相似了!

此前中芯的大量投資,主要也是來自於政府及國企相關方的 「輸血」。實際上,當前兩國都延續了 「半導體産業的本土化生産和自主可控」 的訴求。

甚至,軟銀和英偉達的入局也寫滿了 「政府爹」 攢局的戲碼:從英偉達的入股定價就能看出端倪——無論是英偉達 23.28 美元的認購價,還是軟銀 23 美元的認購價,基本都是以在之前一日的交易價基礎上,做了折價來入股的。

一般來說,出資方主動求來的資産一般都是要溢價收購的,而只有賣方主動求錢的單子才通常搭配著標的折價出售。

四、英特爾,真能從此翻身做主人,直奔康莊大道嗎?

經過近期的資本運作,英特爾不僅換了 CEO,現在還坐擁了美國政府、軟銀,以及英偉達這種口袋深不見底的大金主。這樣操作之後,後續即使英特爾經營面即使繼續虧損,也是能夠負擔的,這將直接打消英特爾再度陷入 「破産估值」 的境遇。

相比於此前美國政府的入股,英偉達的注資更能帶來信心。英偉達不僅僅是資金支持,更能給業務帶來新的機會,有機會扭轉 「三條戰綫」 江河日下的局面。

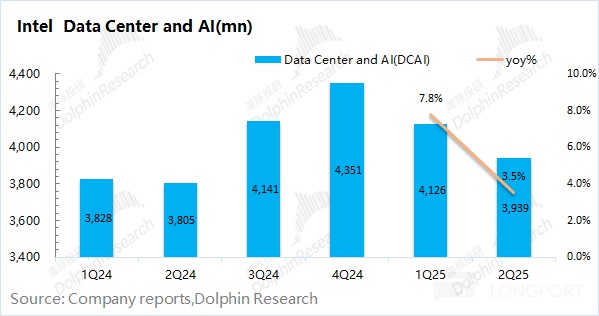

① 數據中心主戰場:在當前 AI 火熱的情況下,英特爾數據中心的季度收入一直維持在 40 億美元左右,表明根本沒有打入 AI 主戰場。反觀英偉達,本身就是數據中心市場的領先者。

之前,英偉達 GPU 與 X86 CPU 之間的互聯,主要是基於 PCIe 協議,雙方合作之後,專供的 x86 CPU 集成了英偉達的 NVlink 接口,讓互聯帶寬速度直接提升了 14 倍,且直接集成到了英偉達的 Rubin 和 Vera 等構架機櫃上,等於是幫助英特爾的 CPU 重新開拓了 AI 數據中心的主戰場。

② CPU 市場:英特爾要推集成英偉達 RTX GPU 顯卡的 x86 SoC(集成係統芯片),可以用於 AI PC 和工作站,也能為英特爾及 x86 係統在傳統的 PC 市場,帶來競爭力的回升,再和 AMD 的集成顯卡芯片抗衡一下。

③對外代工客戶:英偉達的代工基本都在台積電,而英特爾的對外代工進展一直較慢。當然,英偉達說明了 27 年之前不一定能推出雙方合作的新品,而且雙方合作的芯片也不會在英特爾工廠代工,但其實並未排除未來在代工上合作的可能性。

此前受業務持續 「低迷」 的影響,英特爾將資本開支從去年的 240 億美元縮減至今年的 180 億美元,這大致也就是維持性資本支出的水平。而在成為美國 「國企」 後,英特爾或許也能增添了幾分 「擴大投資」 的底氣。

總體上來看,這次合作不能說英特爾一定就能起死回生了,但至少是通過英偉達的幫扶,獲得了一次翻盤的機會,且考慮到政府真正看中的是代工資産,但這次英偉達並未在代工上有任何承諾,未來代工如能有起色,英特爾還會有繼續重估的機會。

政府自己帶資入局,同時還拉來行業大佬入局,說明英特爾確實是一個再爛都不能動的存在,有確定性的底部價值,而政府入局的 20 美元/股,一定程度上已從政府態度的角度給了一個隱形的估值底。

五、英偉達:直觀不大,勝在想象空間?

對英偉達而言,一方面可以踐行對美國政府做出來的投資美國半導體的承諾,即使投資最終打了水漂,50 億美元的投資體量對於一個超 4 萬億美金市值而言,也只是小錢而已。

單純業務直觀的角度,沒啥特別的大的影響:

因為無論是數據中心的 CPU、還是 AI PC 的 CPU,更多是給了客戶更全更好的體驗和方案,以目前公司的業務體量來說,CPU 收入很難構成有效的收入提振。

直接對比:英特爾最新單季全部數據中心收入 40 億 vs 同季英偉達數據中心收入 411 億美金,即使英特爾把全部的數據中心收入都給到英偉達,也不過是撒牙縫的體量,並不算大。

在海豚君看來,對英偉達的影響不是在明面上,或許更多是留給大家做暢想的。比如說,會不會以後特朗普會在國別貿易談判中,要求這些國家(中東、歐洲等等)採購更多美國先進的半導體設備,甚至在與中國的貿易中,會不會也能給英偉達開更大的口子,而不是目前賣的 H20、RTX PRO 6000D 這種嚴重閹割、弱競爭力的版本?

五、衍生沖擊波:AMD 最慘、Capex 股受益

①AMD:明顯負面影響。在被博通搶走了 AI 芯片 「老二」 位置後,又被英特爾和英偉達的本次合作踩了一腳。兩家公司合作提供數據中心 x86 方案的同時,也將攜手進軍 AI PC 市場,對 AMD PC 市場也將産生危險。

②半導體設備(ASML、AMAT、Synopsys 等):潛在正面影響。雖然本次英特爾和英偉達的合作主要集中於 x86 架構和 AI PC 集成 SoC,但未來仍可能往代工領域延伸。

尤其是從政府的角度,救助英特爾的核心還是在於晶圓制造的稀缺性,終究還是希望英特爾最終能夠修復晶圓代工的能力

而當下的英特爾此前受 「三綫潰敗」 的影響,大幅縮減了今年的資本開支。如果後續業務好轉或代工突破,提升資本開支有潛在可能性,相對利好於上遊設備廠商,尤其是 Synopsys、AMAT、ASML 等。

這幾家公司或多或少,都因為英特爾減少資本開支,影響到了自身的業績表現,股價原地踏步,甚至 2025 年到現在還是在下跌中,英特爾能夠重啓資本開支的想象打開,在這些公司的股價本身不高的情況下,也能帶來有效提振。

③台積電:目前影響不大。本次合作主要集中於 x86 結構和集成 SoC,並未涉及明顯的代工業務,因而對台積電當前的代工業務影響不大。而隨著合作進行,如果英特爾獲得大額代工訂單或代工實現突破,才可能對台積電帶來沖擊。

六、綜述:幾家歡喜幾家愁

綜合以上内容,英特爾和英偉達的本次合作,英特爾將是最大受益方。在美國政府、英偉達、軟銀成為公司股東後,英特爾難以再現 「破産估值」 的情況。而公司後續回暖至何種程度,主要看本次合作産品的具體表現以及代工業務的突破情況。

英偉達的話,雖然是主參與方,但對它本身業績不會有很大提振,更多是未來更廣市場業務開展的想象力。

AMD 應該是最明顯的負面影響,因為英特爾和英偉達聯手重塑 CPU+GPU 市場,這樣 AMD 幾乎是腹背受敵,前有聯手的英特爾和英偉達,後有 ASIC 龍頭博通,壓力變大。

而一直趴著的半導體 Capex 股,在英特爾得到美國政府等方面支持後,有可能重新增加資本開支,無論代工最終成不成功,都是需要先買 「鏟子」的,從而有利於半導體設備公司。而至於台積電,本次合作的影響不大,但仍需要關注於代工及制程的突破情況。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研