每年底,中國汽車新能源政策都是牽動市場神經一個關鍵看點。關鍵政策主要涵蓋了舊報廢/舊換新的補貼政策,以及購置減免政策。

其中,新能車的購置稅減免不涉及地方差異,理解成本低,用戶感知最為明顯。而按照原本的減免路綫規劃,24-25 年保持減免,但減免額單車不超 3 萬;進入 26 年開始,新能車開始全面徵稅,只是力度上是減半徵收,也就是購車時 10% 的車輛增值稅。

購置稅減半徵收是預期内的,但近期的出台政策還通過核心指標調整,提高了能夠享受稅收優惠的車型技術標準。除了購置稅金額上退坡,補貼門檻也在拉高。問題來了,

$比亞迪股份(01211.HK) 會被盯緊 「降價」 行為後,再被暴擊一輪?最低純電續航要求,到底利好$寧德時代(03750.HK) ,還是二綫電池商?四季度會開啓降價大甩賣嗎?

我們來深入剖析一下:

一、購置稅從減免到減半,如實落地?

購置稅減免政策直接關係到消費者的購車成本,按照 23 年底的政策,符合條件的新能源車,26 年開始,新能車購置稅減半徵收。

「財稅工信公告〔2023〕10 號」原文:「對購置日期在 2024 年 1 月 1 日至 2025 年 12 月 31 日期間的新能源汽車免徵車輛購置稅,其中,每輛新能源乘用車免稅額不超過 3 萬元;對購置日期在 2026 年 1 月 1 日至 2027 年 12 月 31 日期間的新能源汽車減半徵收車輛購置稅,其中,每輛新能源乘用車減稅額不超過 1.5 萬元。 」

計算方法為:補貼金額 (上限為 1.5 萬元)= 車輛價稅總計 / 113% (13% 為增值稅) × (10% - 5%)。

如果這個政策不做調整,那麼 26 年開始新能車就要徵購置稅了,這個完全是預期内的,因此進入在退出前,今年四季度應該激發出很多新增的購車需求。

前面說了「符合條件」,就是車型要進入到《新能源汽車減免稅目錄》,而前兩天一個相對預期外的主要能進入減免目錄的車型做了更高的技術標準要求,並基於新的要求來更新 2026 年的減免車型目錄。

二、減免稅政策如何影響消費者?

整體來看,新政策下 2026-2027 年所有新能源車均需繳納購置稅(減半徵收,實際稅率 5%),而 2025 年底前 30 萬元以下車型完全免稅。具體來看:10 萬元車型多支出 5,000 元,20 萬元車型多支出 10,000 元,30 萬元以上固定多支出 1.5 萬元。總體相當於購車成本增加 3-5%。對於 2026 年初有購車計劃的消費者群體,極有可能在 「全免」 階段的末期,即 2025 年四季度(疊加年底促銷效應,實際優惠幅度可能更大)引發一波集中購買潮,造成短期的需求脈沖,而需求提前透支或對 2026 年 Q1(本就是銷售淡季)車企業績構成環比基數壓力。

分價格帶來看,5-15 萬元市場受沖擊最大:下沉消費群體價格敏感度極高,且部分熱銷車型可能無緣 5% 減免(詳見後文),需求或轉向二手市場或延遲購買。

對於 15-30 萬元價格帶(涵蓋蔚小理等主流新勢力)以及更高價格段的消費群體,政策調整的影響相對可控,真正的考驗落在了供給側的車企身上。

這個價格帶的客戶群體對於 5,000-15,000 元的潛在成本增加具備一定承受能力,他們的購車決策更多聚焦在産品力、品牌調性、技術實力等核心要素上,價格權重會比 15 萬以下的車主影響小一些。

經過海豚君仔細梳理政策細節(見後文)可以發現,標準調整幾乎是一視同仁地適用於該價格帶的所有車企——符合條件的廠商都能享受 5% 的優惠稅率。

在這種情況下,各家車企面臨類似的困境:是自行吸收上升的稅收成本以維持終端價格穩定、保住市場份額和品牌形象,還是將部分成本轉嫁給消費者?

當然短期車企措施來看,年前下單年後交車的,車企都會自行承擔車輛購置稅變化的影響。但長期來說,成本控制能力強、垂直整合程度高的車企(如特斯拉)更有能力消化成本壓力;品牌溢價能力強的,如華為、小米等,可以通過車型定價上行來實現間接轉移;此外,組織效率高、費用率控制良好的企業在抗壓能力上也更勝一籌。

在政策一視同仁的背景下,誰能提供更優的性價比産品,誰就能在這輪政策調整中佔得先機。

三、減免目錄的技術條件調整:調了什麼?政策初衷是什麼?利好誰、利空誰?

A.政策目的: 卷價格轉向卷技術

關鍵來看一下工信部等三部門對産品技術要求的調整。相比補貼金額的變化,技術標準更能揭示政策意圖,而這次的意圖很明顯——通過門檻設定引導行業從卷價格轉向卷技術。

接下來,海豚君將深入剖析純電動車及插電式(含增程式)混合動力車的技術要求變化,從微觀視角理解。

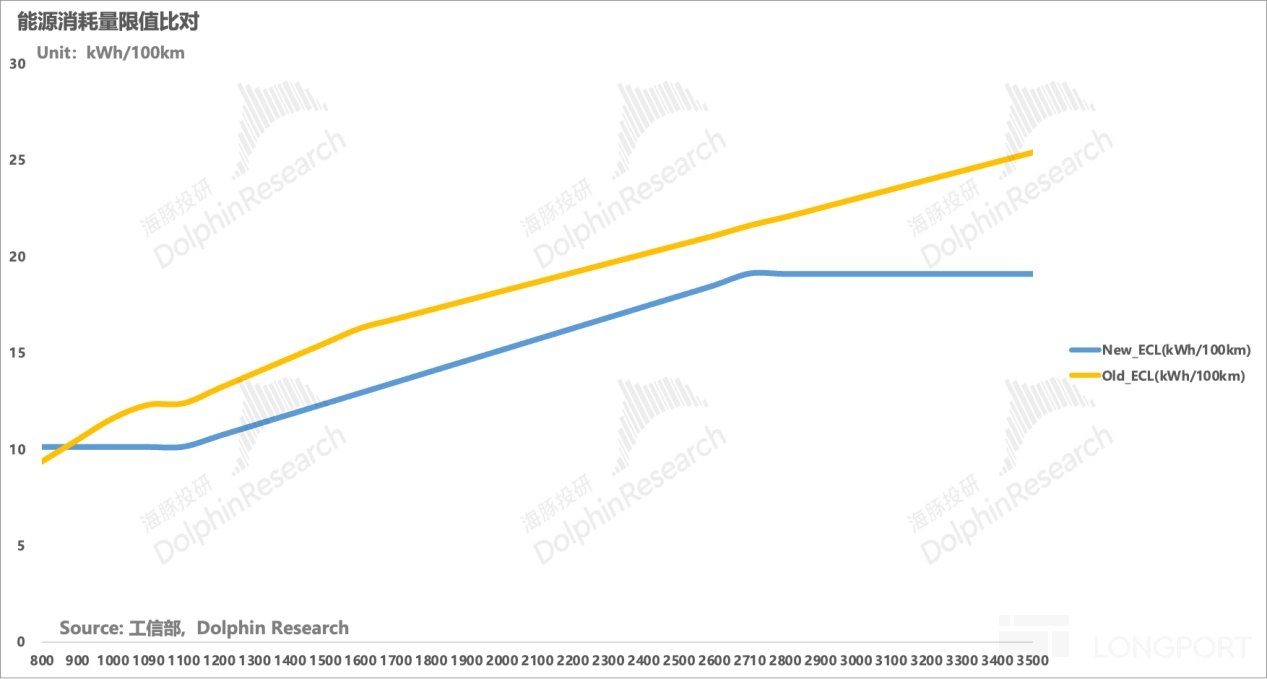

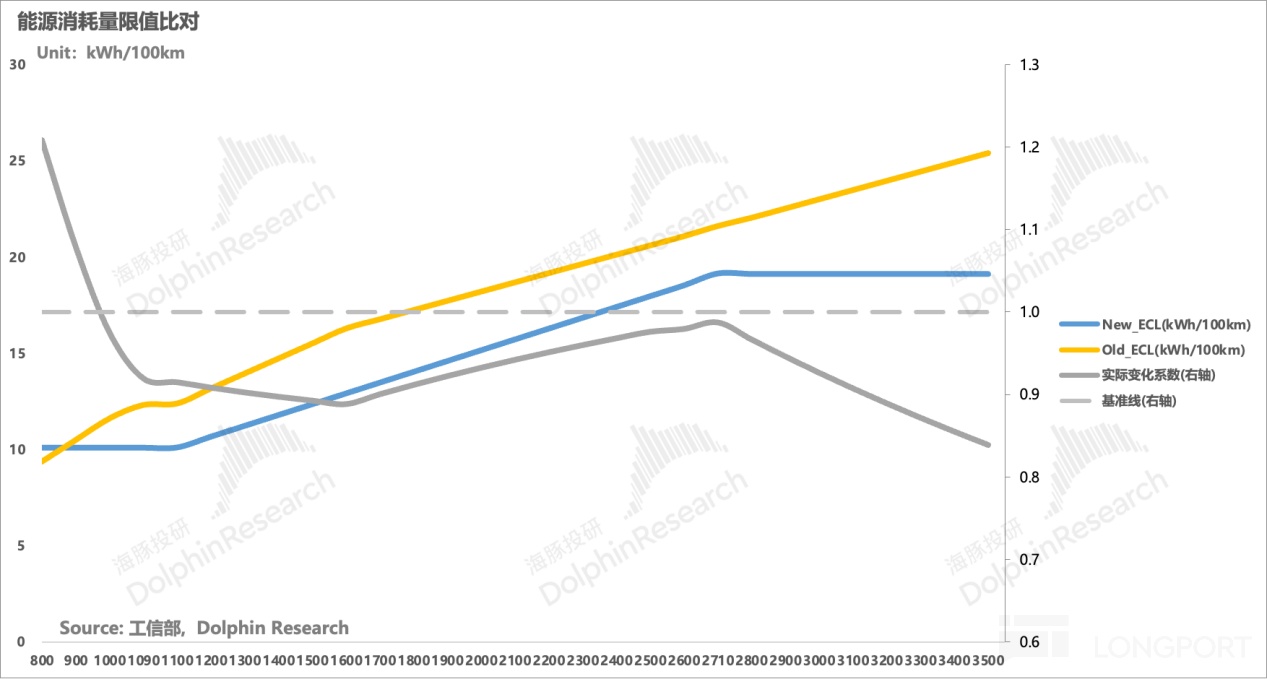

純電動車:能夠進入 2026 年減免稅名錄的純電動車型需遵循 GB 36980.1—2025 新國標,這是一個基礎性的提效要求。

如圖所示,新國標(藍綫)對能量消耗量限值(ECL)的計算方法進行了係統性調整,其限值曲綫整體低於《新能源汽車産品技術要求》「財稅工信公告〔2023〕32 號/附件」的要求(黃綫)。

這意味著對於幾乎所有重量級別的車輛,新標準設定的"能耗限值"都比舊標準的"目標值"(即限值)嚴格得多——同等整備質量的車型,新標準容忍的百公裡電耗顯著更低。這表明政策對車輛能效表現設定了更為嚴苛的準入門檻,旨在係統性地提升整車能耗管理水平。

輕量化小車市場(整備質量小於 1100kg)

新標準最顯著的變化是斜率歸零——舊標準在這個區間的斜率是三段中最高的,給予了小型車較大的增重能耗彈性空間。

而新政策完全取消了這一"寬容",不再允許小型車以增重為由突破能耗限值。這意味著,過去部分小車依靠高斜率"豁免",即便車身重、風阻大、電控技術落後也能達標的路徑被徹底堵死。

主流乘用車市場(整備質量介於 1100kg 至 2510kg 之間)

新標準覆蓋的重量範圍更寬,斜率介於舊標準的 「陡峭"與"平緩"之間,既鼓勵輕量化又不過度懲罰合理配置升級,其中最關鍵的變化在於整條能耗曲綫的起點(截距)大幅下移。這相當於為所有主流車型設定了一個顯著更高的技術準入門檻。

這對市場的沖擊是結構性的,壓力側重在混動車上:高能耗的油改電車型及老舊平台將被強制出清——那些只是簡單將燃油車底盤改裝電池包、缺乏專屬電動平台優化的車型,能耗表現根本無法達標。另一方面,對於仍在銷售此類車型的車企,相關的生産綫、庫存、甚至品牌價值都將面臨巨大的減值風險。

高端豪華車市場(整備質量大於 2510kg)

舊標準在重型車區間斜率上揚,即便是 3 噸以上的車型,依然允許其能耗隨重量繼續增長。而新標準設定了明確的能耗天花板——19.1kWh/100km。

政策意圖上,海豚君認為政府應是不鼓勵車企通過無節制地堆砌配置(大屏、冰箱、按摩座椅等)來營造"豪華感"。

高端電動車品牌必須依靠頂尖技術——更高效的三電係統、更優秀的空氣動力學設計、更輕量化的材料應用——來抵消重量增配帶來的能耗壓力。

B. 純電過關,混動要改

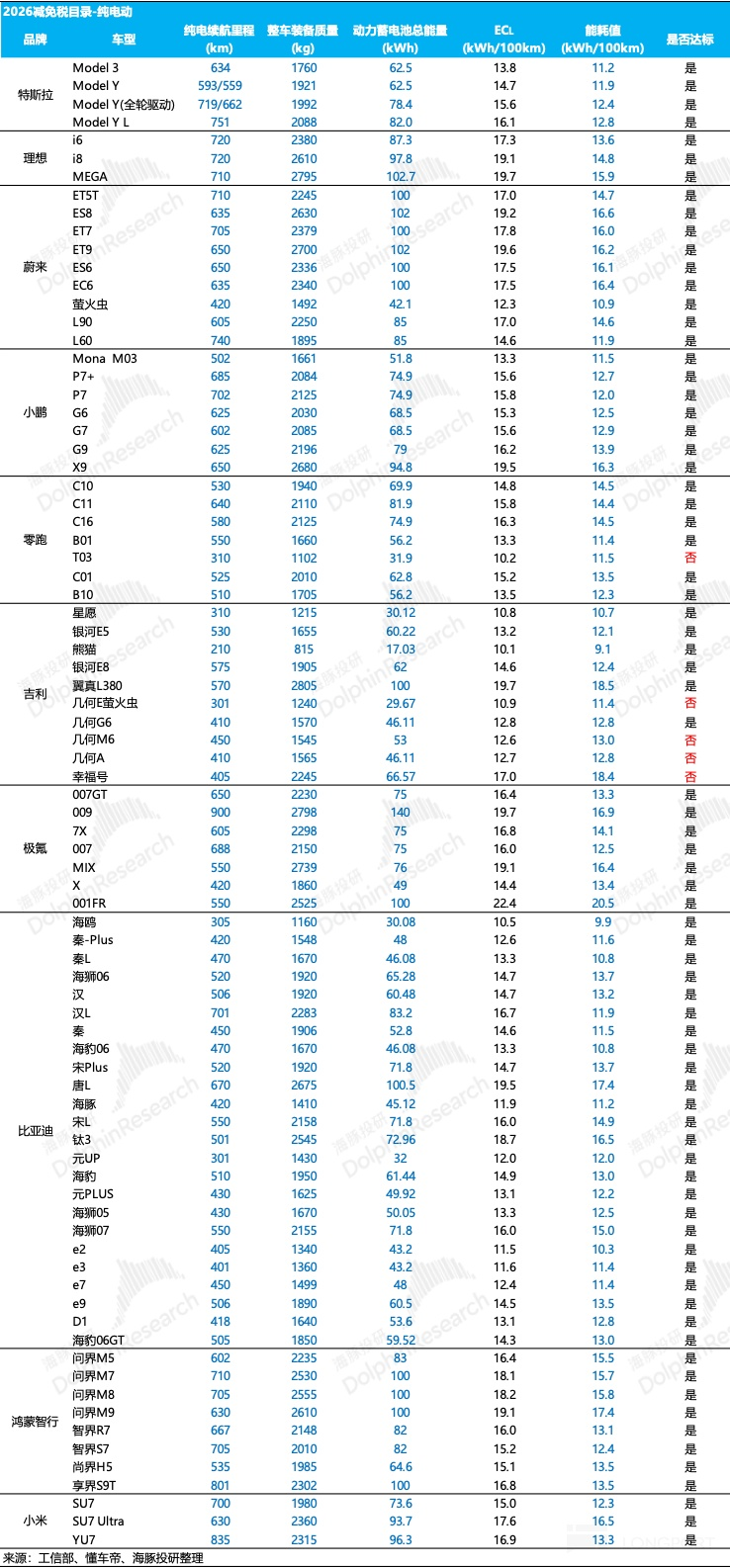

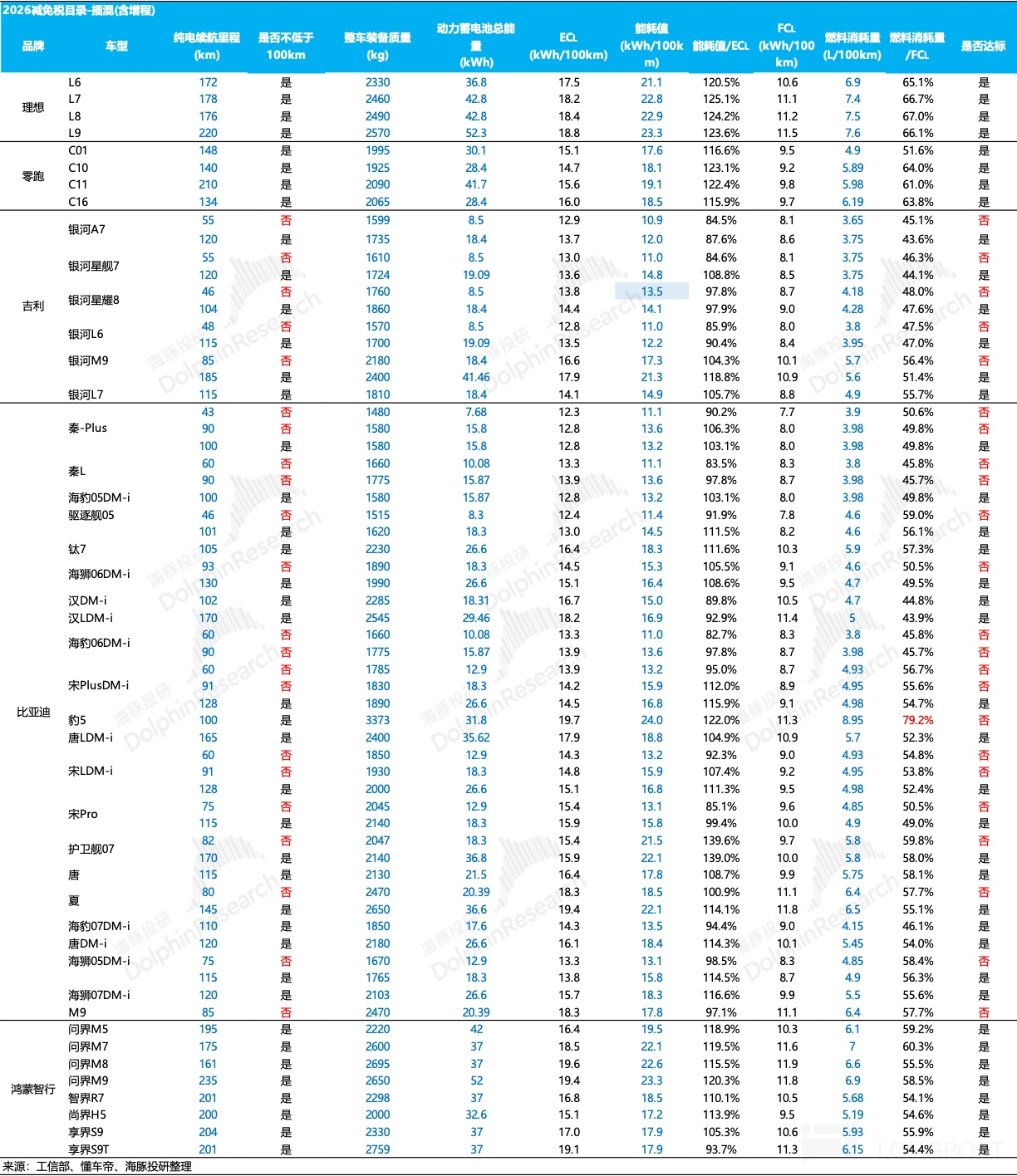

為了更直觀地評估新政策的實際影響,海豚君對已覆蓋的多家新能源車企在産在售的純電車型(若存在新舊款同時銷售的情況,選取新款車型)進行了逐一測算,並整理出能夠進入 2026 年及以後生效的《減免稅目錄》的車型名單。

1)純電車:除了吉利的幾何,多數過關

測算結果顯示,對於純電動車而言,新免稅政策的收緊對大部分車企的影響相對可控。在統計的十家車企品牌共計 80 餘款純電車型中,絕大多數車型都能夠滿足新標準要求,順利進入減免稅名錄。僅有吉利旗下 4 款車型以及零跑旗下 1 款車型可能無緣 2026 年減免稅名錄,合計 5 款車型面臨達標風險。

這一結果從側面印證了兩點:第一,經過多年發展,主流車企在純電動車的能效管理技術上已經基本成熟,新標準雖然更嚴格,但努力一下很容易摸到;第二,無法達標的車型主要集中在個別車企的特定産品綫,很可能是基於老舊平台或能耗優化不足的車型。

以上信息整理可以看到,新標準的收緊對純電車整體影響不大,有問題的車型主要在經濟型小型車(售價 5-10 萬),以零跑 T03(超標近 13%)、幾何 E(超標近 5%)等車型因能耗超標面臨出局風險。

這類車型本就主打性價比和親民市場,為了控制成本,往往未能採用輕量化材料、低風阻設計或高效三電係統,其能耗值超過了對應車身重量的上限。

對於這些價格高度敏感的走量車型而言,失去稅率優惠資格相當於被迫提價約 10%(5,000-10,000 元),在競爭白熱化的低端市場幾乎是致命打擊,新政策下能效差異帶來的價格劣勢,將直接轉化為市場份額的流失。

進一步看,新國標不僅淘汰不達標車型,也在加速老舊品牌和平台的出清。吉利幾何係列是典型案例:該品牌成立於 2019 年,核心車型幾何 A、幾何 C 均基於 FE 平台,其三電係統效率、整車集成度和輕量化水平相比 2023 年後的專屬電動平台(如 SEA 浩瀚架構)存在代際差距。

更關鍵的是,幾何品牌鮮有新車型推出,産品綫老化嚴重。在 4 款吉利車型無緣 2026 減免稅名錄的背景下,幾何品牌的大部分車型可能都難以達標。這項政策實際上為吉利的幾何品牌的"資産出清鍵"。

2)混動:比亞迪要難過了

先給大家 看一下新的政策調整,關鍵調整圍繞 1)能耗、2)不同車重的不同能耗(含電耗和油耗)。

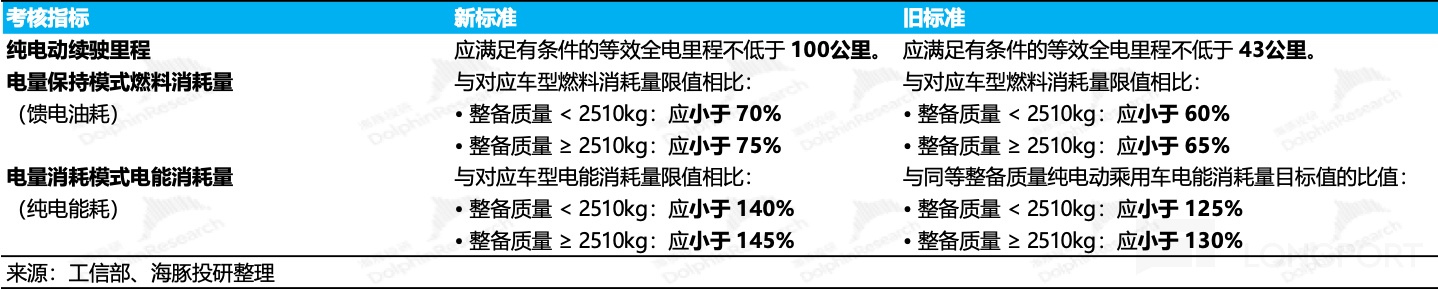

a. 新標準把新能車的純電續航從 43 公裡提升至 100 公裡,提升幅度達 132%,這是本次政策調整中最核心的變量。

用車場景方面,100 公裡純電續航可基本覆蓋城市用戶的日常通勤需求,這一調整將 PHEV 從"油電切換頻繁的過渡産品"重新定義為"日常純電、長途用油"的産品形態,與純電車形成更清晰的差異化競爭。

此外,政策意圖上,在低價格帶的車型中插混車型在很大程度上作為獲取牌照和補貼的政策套利,而非真正的節能減排驅動。大幅度地提高了純電續航門檻,有望將那些技術儲備不足的落後産能有效出清。

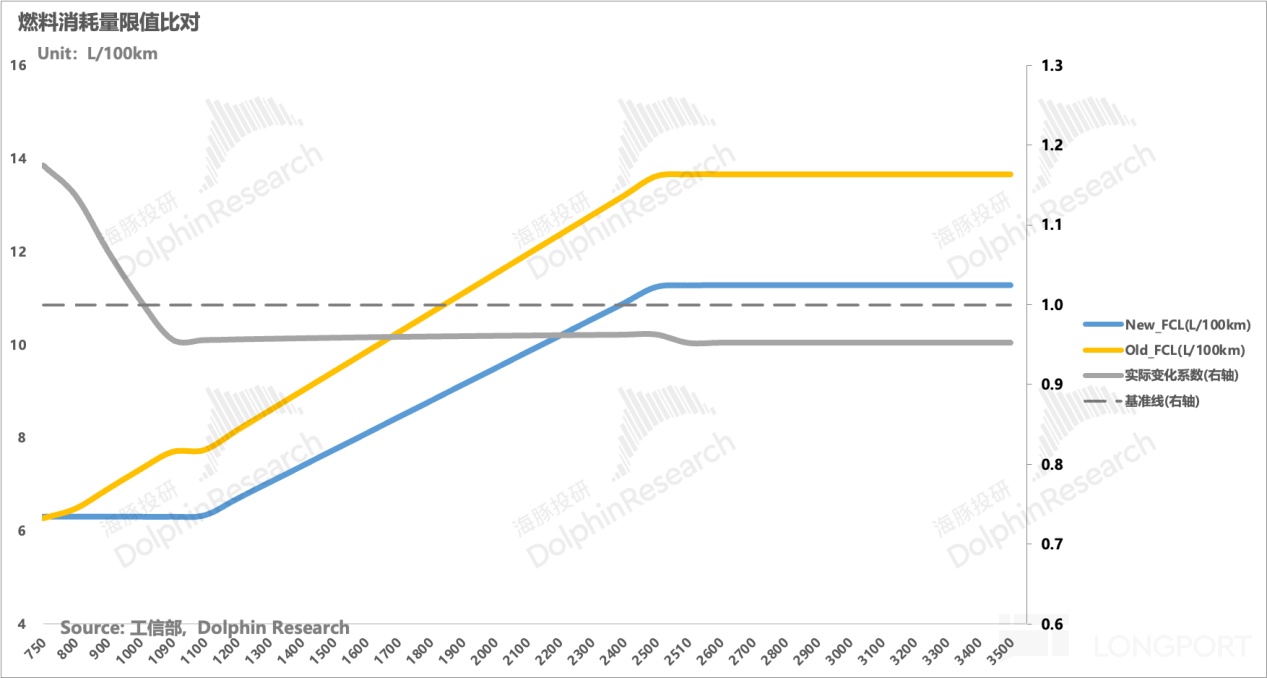

b. 針對 PHEV 饋電油耗的政策調整是典型的"明松暗緊"。表面上考核係數從 60%/65% 放寬至 70%/75%,但政策悄悄把參照基準從舊國標切換到更嚴的新國標——主力市場區間新標準比舊標準低 10-15%。一松一緊抵消後,實際要求反而更嚴了。

為評估兩項變量疊加的淨效應,海豚君引入實際變化係數作為綜合評估指標(圖表灰色實綫),其計算公式為:

當該係數低於 1.0 時,意味著新政要求比舊規更嚴;等於 1.0 時為持平;高於 1.0 時為放松。圖表中的灰色虛綫標識了 1.0 基準綫,作為判斷政策松緊的參照係。具體來看:

輕量級區間(750-1100kg):政策對小型 PHEV 的每公斤增重都嚴厲懲罰(實際變化係數從 1.0 持續下探至 0.96)。

關鍵矛盾在於:小車為滿足 100km 純電續航需增加 10-15kWh 電池(增重 100-150kg),但車重增加反而導致饋電油耗走高而超過限值——為達標 A 指標卻讓 B 指標更難達標。

政策意圖明確:遏制"小車 + 小電池 + 低效混動"的低技術含量産品,逼迫輕量車必須在混動效率上實現真正突破,單純堆電池走不通,因為堆了電池後,車重會加重。

主力市場區間(1100-2510kg):實際變化係數穩定在 0.96 附近,且隨車重適度放松。這一區間涵蓋絕大多數 A/B 級轎車及緊湊型 SUV 的 PHEV 版本,是政策調控的核心目標市場——保持適度壓力但不過度沖擊銷量。

重量級區間(>2510kg):實際變化係數從 0.96 進一步下跌至 0.95 並保持穩定。政策對大型豪華 PHEV 採取最嚴格策略,不容忍重型車靠增重換取更寬松限值,技術要求最高。

c. "明松暗緊"邏輯在 PHEV 純電能耗(ECL)上收緊更狠。考核係數從 125%/130% 放寬至 140%/145% 是表象,實質是參照基準從舊國標(GB 19578-2021)切換到更嚴的新國標(GB 19578-2024)。兩項疊加後,收緊力度遠超饋電油耗,且呈現明顯的差異化特徵:

輕量級區間(750-1100kg):受影響最大,加續航的同時要控制車重。實際變化係數持續下探至 0.92,收緊幅度是饋電油耗(4%)的兩倍。政策信號清晰,小型 PHEV 必須在高效電驅係統上實現突破。結合前文饋電油耗分析,輕量車的技術突圍路徑已明確——高效電驅 + 輕量化設計 + 高效混動係統,三者缺一不可。

主力市場區間(1100-2510kg):影響不大。實際變化係數在 1100-1600kg 區間小幅收緊,但在 1600-2510kg 區間斜率上揚轉為放松(拐點出現主要因新舊標準分段區間的不連續性)。整體來看,政策對主流 PHEV 市場相對友好,技術成熟車型有充足的工程優化空間。

重量級市場(>2510kg):影響較大。實際變化係數暴跌至 0.84,收緊幅度達 16%——遠超其他價格帶。核心原因是舊標準下重型車可以靠增重無限獲取更寬松限值,新標準通過引入天花板機制徹底打破"越重越寬松"慣例。政策希望豪華 PHEV 必須在電驅係統改進上真金白銀投入。

結合 (a)-(c) 的分析,海豚君認為新一代 PHEV 政策通過"純電續航 +132%、純電能耗收緊 15%、饋電油耗收緊 5%"的組合,係統性地將 PHEV 從"油電混合的過渡産品"重新定義為"以電為主、油為輔的準純電車"。

為整理出能夠進入 2026 年及以後生效的《減免稅目錄》的車型名單。海豚君對已覆蓋車企的在售 PHEV 車型(共 40 餘款)進行達標測算,發現從單個車企維度的影響:

就目前情況來看,比亞迪和吉利或受新免稅政策沖擊最大。吉利銀河全係低配版本、比亞迪王朝/海洋係列絕大部分低配版本,均因無法滿足新標準而失去 5% 購置稅減免資格。

但海豚君對以上兩家車企的影響態度不一。

- 比亞迪:加量不加價

對比亞迪而言,低配車型佔據重要銷量份額,一旦無法達標影響顯著。但是,比亞迪很快就拿出了對策,在今年九月就推出了加量不加價(定價同樣為 7.98 萬元)版本的 「128km 純電續航版本秦 PlusDM-i 車型」,二月推出的 55km 純電續航版本在 「1 萬元限時折扣」 下有望加速出清,這避免了 2026 年更高的庫存減值損失。

而從目前已公佈的十月車型 Pipeline 來看,即將發售的宋 L DM-i 的入門版本的純電續航裡程也是直接提到了 130km(CLTC),海豚君認為,比亞迪完全有能力復制這一案例的打法,並採用類似的"新版本維持原價 + 舊版本限時降價"策略,在清理低續航庫存的同時,依託刀片電池自供的成本優勢,快速推出符合新標準的升級車型。

從持續性來看,假定這一策略全面應用:舊款限時補貼後單車毛利降至 2.3 萬元,新款 128km 版本因電池成本增加約 5000 元 (625 元/kWh*8kWh),毛利為 2.8 萬元,受影響車型帶動整體毛利率下探至 11.7%,但仍遠高於行業盈虧平衡綫(5-8%)。

進一步的,策略有明確退出機制:限時補貼結束後毛利率回升至 18%;2026 年 1 月新政生效後,低續航車型徹底失去減免資格,比亞迪可恢復正常定價而不引發用戶反彈。

值得一提的是,從目前市場信息來看,全新的宋 Pro 保留了 75km 的純電續航版本,意味著該版本在 2026 年 1 月新政實施後將失去購置稅減免資格。考慮到比亞迪較快的車型叠代速度(根據歷史主力車型統計,平均約 7 個月一次叠代),其發售價很可能維持原價先行鋪貨,待 2026 年初政策生效後,比亞迪可提供限時補貼抵消購置稅增加 (近 6000 元) 對消費者的價格沖擊,同時加速庫存出清,並在 2026 年中期推出符合新標準的升級版本。

- 吉利:加續航=加成本,毛利率可能承壓

整體來看,所有未達標車型中僅豹 5 因饋電油耗不達標,其餘全部卡在純電續航上。而在能耗(ECL)和油耗(FCL)兩項指標上,比亞迪和吉利各車型都留有充足安全邊際。更關鍵的是,絕大部分未達標車型的高配版本順利達標(如秦 Plus、宋 Plus、銀河係列等),證明現有平台架構已具備支撐 100km+ 續航的技術能力。

換言之,兩家車企的核心任務就是加電池,且幾乎不用擔心增重帶來的連鎖反應。理論上,大電池增重會引發兩個相反效應:限值隨車重放寬 vs 實際消耗隨車重上升。

但圖表數據顯示,同款車型的高配版本盡管電池更大、車更重,但燃料消耗值/FCL反而更低(安全邊際更厚),且能耗值/ECL平均僅上升 15%(相對 40% 安全邊際綽綽有餘)。

這證明其混動係統和能耗管理已足夠高效。正因前期高資本投入積累了技術儲備,現有平台無需平台級重構,僅需在現有基礎上增加電池容量即可達標——這是此前技術投入的紅利兌現期。

但加續航的話,新的車型為了滿足 100 公裡的最低純電續航,單電度數可能需要從目前的 7-8 度提高了 15 度上下,電池增加的成本大概有 5000 元上下。

對於吉利而言,海豚君先前也已經在吉利財報的分析中指出,銀河係列以及星願是吉利新能源轉型的戰略重點。然而,吉利目前新能車毛利率相對孱弱,復制比亞迪的打法策略顯然會大幅侵蝕吉利的賣車毛利。

由於銀河係列依賴外購電池(採購成本約 750-800 元/kWh,主要來自、中創新航,比亞迪刀片電池自供成本 625 元/kWh 高出 30%+),換大電池的成本增量約 1.3-1.5 萬元,顯著高於比亞迪的 5000 元。

此外,參考比亞迪通過補貼形式出清舊庫存,單車毛利率甚至受到較大影響。但海豚君仍然認為吉利的應對空間可能比表面看起來更大,且未必要參考比亞迪的打法策略。由於銀河係列主要走'中高配為主'的銷售結構(低配主要作為'價格錨點'而非走量工具),低配車型不達標對其實際銷量的直接沖擊相對有限。

海豚君認為採取'直接停産低配 + 中配降價作為新入門版'的策略對吉利來說或許也是可以接受的,既然成本控制難以取勝,合理的定價策略與車型配置能夠改善吉利銀河的處境,關鍵觀察指標是 2026 年上半年銀河係列的銷量結構變化:如果中配車型能夠順利承接低配流失的份額,證明策略有效;反之則可能需要進一步調整。

行業而言,短期角度,必然會加劇車企一波清庫存,同時需求上因為免購置稅退出,需求側又會更加旺盛,結果必然是超級火爆的四季度賣車行情。

這匯總情況下,海豚君建議關注受政策收緊影響較小,且新品實際又有降價帶動增量銷量的公司,如蔚來等。

而以大眾車型定位車企因拉高了續航之後,成本上升,與燃油車的競爭會轉弱。這個過程中二綫車企,可能是在這個過程中比較受傷,是容易被出清的産能。

四、對電池産業的影響如何?

結合上文分析,就減免稅政策調整的影響主要落在了對 PHEV 純電續航裡程要求的提升,直覺上"低配 PHEV 升級→小電池換大電池→利好二綫電池廠商增量"的邏輯並不牢靠。

以吉利銀河為例,A7 與星耀 8 的低配版本以及星艦 7 的全綫版本與二綫廠商合作,而中高配版本則是寧德時代的戰略合作對象。如前所述,若吉利選擇停産低配,二綫電池廠商的市場份額反而會被進一步蠶食。

再看技術儲備不足的二綫車企,新政策的挑戰遠不止"換電池"這麼簡單——更大的電池包意味著車身加重,需要重新優化能耗管理、電驅係統和熱管理係統。面對更嚴格的技術標準,這些車企基本面臨三條路:投入巨資研發升級(但銷量規模不足以攤薄成本);漲價 8000-10000 元覆蓋電池成本(但會削弱本就不強的價格競爭力);或是直接收縮 PHEV 産品綫。

一旦二綫車企選擇收縮,為其供應電池的中創新航、欣旺達等二綫廠商將直接面臨訂單流失——這些訂單並不會承接到"升級版大電池"上。

因此,表面上此次政策調整對比亞迪和吉利的低配係列影響深遠,但海豚君已經在上文指出它們或許都有自己較為經濟的應對策略,真正應該警惕的可能是二綫電池廠商以及技術有待叠代的車企。

最後,下周寧德時代財報即將出爐,海豚君將對寧王及電池行業做更為細致的討論,敬請期待。

内容來源:長橋海豚投研