中國移動(600941.SH/00941.HK)於北京時間 2025 年 10 月 20 日晚的港股盤後發佈了 2025 年第三季度財報(截止 2025 年 9 月),要點如下:

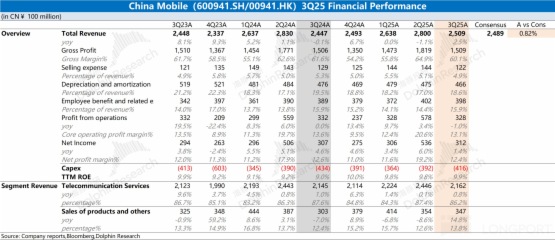

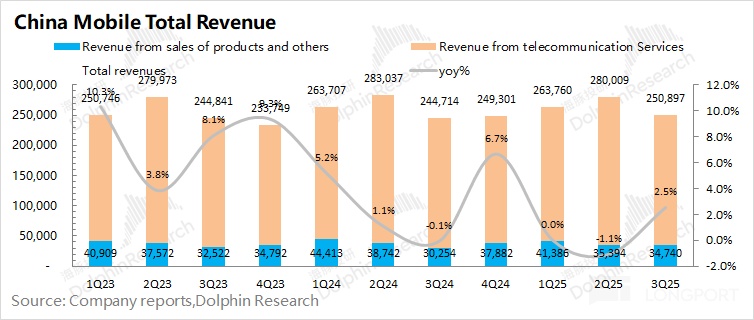

1、經營數據:收入&利潤,依然穩健。$中國移動(00941.HK) 2025 年第三季度總營收為 2509 億元,同比增長 2.5%。公司本季度通訊業務同比微增,收入端的增長主要是來自於産品銷售及其他業務的帶動。中國移動 2025 年第三季度淨利潤為 312 億元,同比增長 1.4%。其中公司本季度的銷售費用和折舊&攤銷費用都有所下滑,對利潤有所增厚;

2、核心業務進展:移動業務回落,寬帶業務增長。

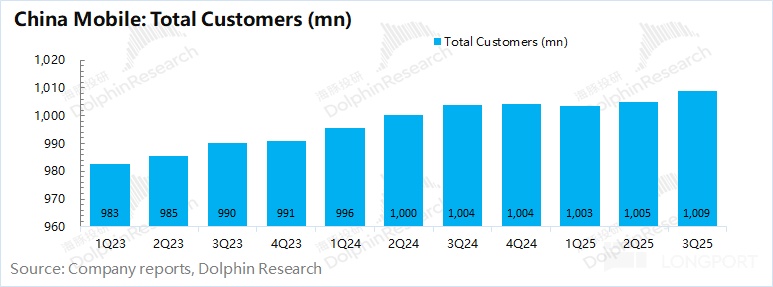

a)移動業務:延續 「量升價減」 的態勢。海豚君測算中國移動本季度移動端收入約為 1361 億元,同比下滑 2.7%。雖然本季度公司移動用戶數增長至 10.09 億,環比增長 400 萬左右,而本季度的單用戶資費下滑約 3%。

細分來看,移動流量使用量的增長依然對移動通話進行擠壓。本季度的移動流量使用量同比增長 8.9%;而本季度通話量繼續同比下滑 7.9%。

b)寬帶業務:保持增長。公司本季度移動端業務下滑 2.7% 的情況下,而通訊業務能實現 0.8% 的增長,主要得益於寬帶業務的帶動。其中本季度公司寬帶用戶數達到 3.29 億,環比增長 580 萬戶。

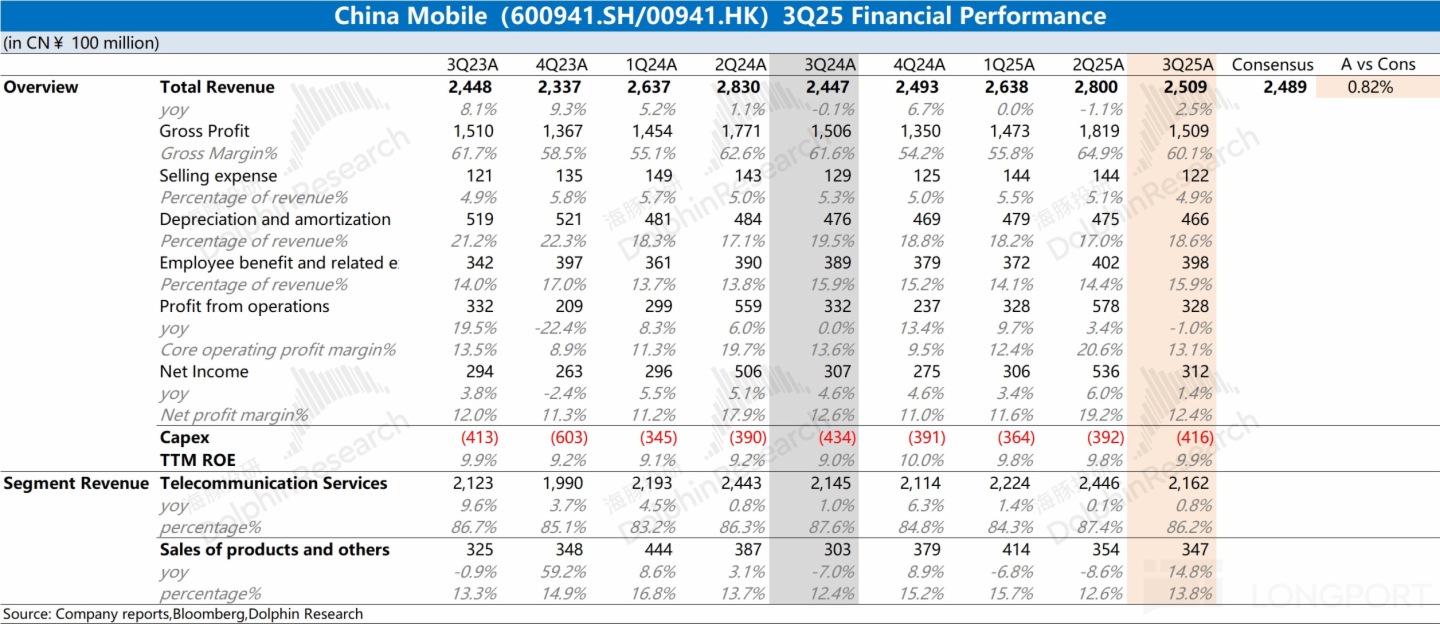

3、資本開支:再次縮減。$中國移動(600941.SH) 2025 年第三季度的資本開支大約為 416 億元,同比減少 18 億元。結合公司全年目標看,公司預期 2025 年資本開支為 1512 億元,進而推測公司四季度的資本開支約為 350 億元左右,將再縮減相應投入力度。

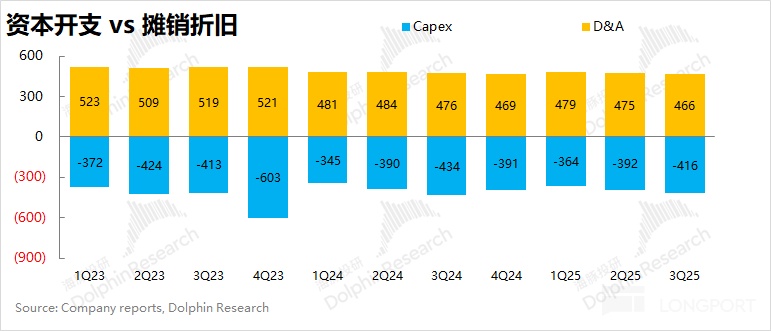

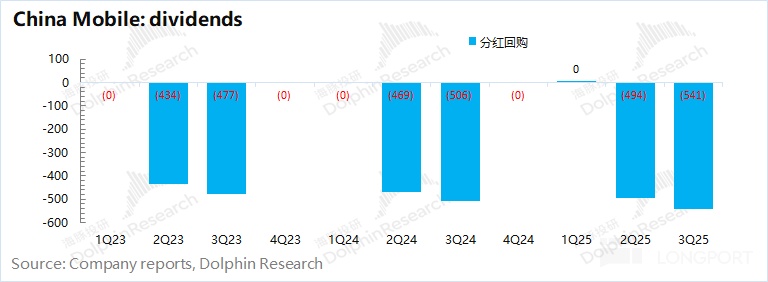

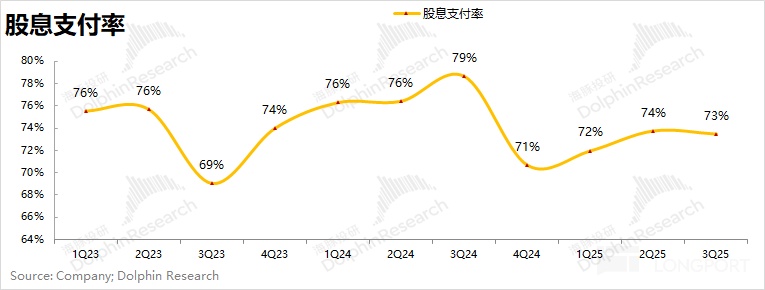

4、ROE 及分紅情況:公司本季度的 TTM ROE 為 9.9%,季度環比略增 0.1pct。從公司前三季度的 ROE 來看,同比去年有明顯的提升。公司在近兩個季度的分紅回購分別為 494 億元和 541 億元,進而估算公司當前的股息支付率約為 73%。

此處的 ROE 和分紅情況測算,都依據於稅後現金性經營利潤,公司本季度約為 297 億元。

【稅後現金性經營利潤=(公司經營利潤 + 折舊攤銷 - 資本支出)*(1-稅率)】

海豚君整體觀點:業績穩健,關注股息支付率的提升

中國移動本季度業績整體不錯,收入和利潤保持著個位數增長。公司本季度經營費用率的減少,抵消了毛利率下降的影響,最終帶動了利潤端的增長。

通訊業務是公司最重要的業務(佔比接近 9 成),其中公司本季度移動用戶數環比增長約 400 萬戶。中國移動本身就是國内領先的運營商,用戶環增的表現,進一步展現了公司在移動市場的地位。

在中國移動 「穩健」 的業績背後,市場更關注於以下兩個方面:

a)資本開支情況:公司本季度資本開支 416 億元,同比減少 18 億元。結合公司全年 1512 億元的資本開支,公司四季度的資本開支約為 350 億左右。

隨著 5G 高投入期的收尾,中國移動的資本開支已經明顯回落。由於當前公司資本開支逐步回落,而攤銷折舊仍然較高,那麼公司的現金性經營利潤將比財報中的經營利潤(稅後約為 256 億元)更高,公司實際上也是更加賺錢的。海豚君測算公司本季度稅後現金性經營利潤為 297 億元,同比增長 2%。

b)分紅情況:公司本季度分紅回購 541 億元,與海豚君此前的預期(535 億元)相近。由於公司通常在二季度/三季度進行分紅,進而測算公司當前的股息支付率維持在 73% 附近。

對於公司本次財報而言,中國移動本季度經營面表現依然穩健,單季度利潤達到 300 億元左右。資本開支和分紅回購是公司的兩大關注點,公司本季度依然維持著投入收縮、高分紅的狀態,這也是當前的主要投資邏輯。

隨著公司資本投入的減少,有望減少公司折舊&攤銷的壓力,進一步推動公司利潤的釋放。

結合公司當前市值(1.7 萬億元),對應 2026 年的預期淨利潤約為 11 倍 PE(假定收入增長 2.5%,毛利率 58.5%,稅率 22.5%)。參考公司歷史估值區間大都處於 7-13 倍 PE 之間,公司當前估值處於相對偏高的位置,主要是市場增加了對高股息的關注度。

綜合來看,中國移動的業績保持著低個位數的增長,而估值確定達到 10 倍 PE 以上。這主要是因為對中國移動的投資,當前並不關注於公司的成長性,更多的是偏好於它的穩健和高分紅特性。

從公司的合計分紅 1034 億元來看,當前公司的靜態股息回報率在 6% 左右。對於穩健 + 高分紅標的來看,6% 的收益率也還是可以的。但不容忽視的是,在當前降息的大環境下,市場可能會對收益率有更高的要求,這就需要中國移動未來能進一步提升股息支付率,來增加對投資者的吸引力。

對於投資者而言,「領先的市場地位 + 穩健的業績增長 + 將近 6% 的股息率」 是中國移動主要的持有動機。與不斷走低的銀行利率相比,高分紅的公司獲得了市場更多的關注,成為資産配置中相對穩健的一部分。而對於公司股價及估值的進一步提升,仍需要公司經營面的增長提速,或提升股息支付率來帶動。

以下是海豚君對中國移動財報的具體分析:

1、收入端

中國移動 2025 年第三季度總營收 2509 億元,同比增長 2.5%。分項來看,其中公司本季度來自於通訊服務的收入為 2162 億元,同比微增 0.8%;來自産品銷售及其他的收入為 347 億元,同比增長 14.8%,是公司本季度增長的主要推動力。

公司本季度通訊服務收入同比增長 0.8%,其中個人通訊業務本季度再次下滑 2.7%;而家庭和政企業務繼續維持著 7.3% 左右的增長。

對於在總收入中佔比超過一半的個人通訊業務,具體來看:

1)移動業務客戶數:公司的總用戶數達到 10.09 億,環比增長 400 萬左右,主要是受公司 「降資費引流」、「攜號轉網優惠」 等策略帶動;

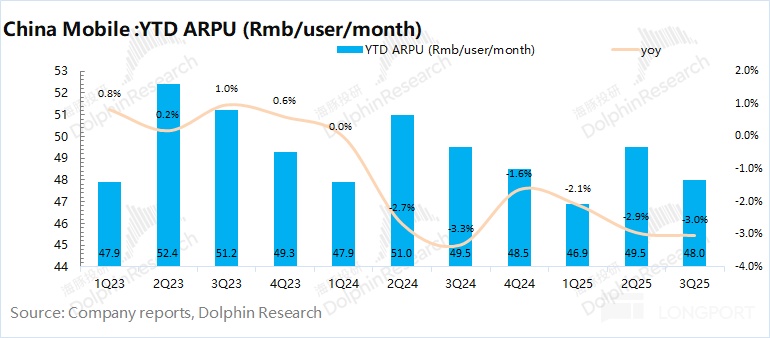

2)移動 ARPU:公司本季度的單用戶月資費為 48 元,同比下降 3%。最近一年多以來,公司移動端的個人月均資費已經連續 6 個季度出現同比下滑,其中三季度公司又加大了 「攜號轉網」 等優惠力度。

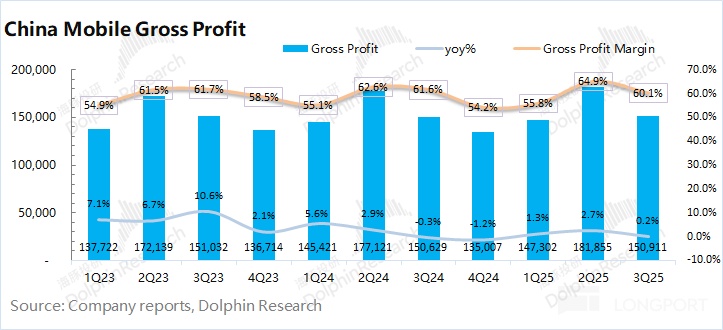

2、毛利率

中國移動 2025 年第三季度毛利率 60.1%,同比下降 1.5pct。海豚君將 「網絡運營及支撐成本」 和 「銷售産品成本」 列為營業成本,進而測算公司毛利及毛利率情況。

相比於産品銷售部分,公司的通訊業務毛利率相對較高。由於公司本季度産品銷售相關業務同比增長,使得公司本季度的通訊業務佔比下滑,對整體毛利率有所稀釋。

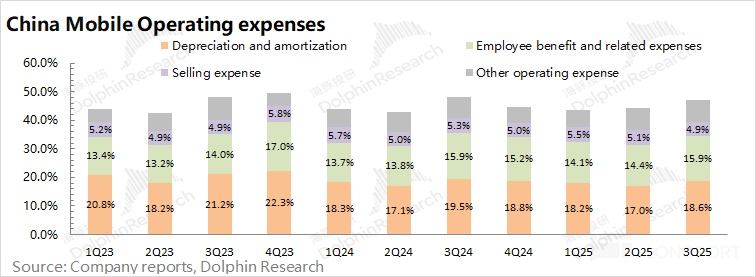

3、經營費用端

中國移動 2025 年第三季度經營費用 1181 億元,同比增長 0.5%,保持平穩。海豚君將 「銷售費用」、「僱員薪酬費用」、「折舊及攤銷」 和 「其他營運支出」 四項都放在經營費用中;

1)銷售費用:本季度 122 億元,同比減少 4.9%。相比於二季度的促銷季,公司本季度削減了部分消費支出;

2)僱員薪酬費用:本季度 398 億元,同比增長 2.2%,增速與收入增長相近;

3)折舊及攤銷:本季度 466 億元,同比下滑 2.1%。在中國移動的經營費用中,員工薪酬費用相對剛性。隨著 5G 投資高峰期的結束,公司資本開支逐步下降,這是公司去年以來折舊攤銷金額持續下降的主要原因。

隨著資本投入的減少,公司折舊&攤銷相關支出將進一步下降,進而推動公司利潤端的釋放。

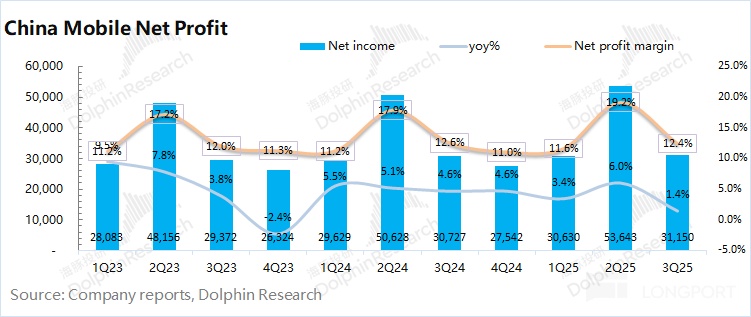

4、淨利潤

中國移動 2025 年第三季度淨利潤 312 億元,同比增長 1.4%。公司本季度經營費用率的減少,抵消了毛利率下降的影響,最終帶動了利潤端的增長。

由於公司的折舊攤銷高於資本開支,從現金流的角度看,公司本季度的稅後現金性經營利潤為 297 億元(不考慮非經營因素影響),同比也有 5 億元的提升。

<此處結束>

海豚投研中國移動歷史文章回溯:

財報:

2025 年 8 月 8 日電話會《中國移動(紀要):維持 「收入穩健增長,利潤良好增長」 指引不變》

2025 年 8 月 8 日財報點評《中國移動:賺錢能力在綫,「現金奶牛」 底色不變》

2025 年 4 月 22 日財報點評《剛需扛把子!中移動才是真股王?》

2024 年 10 月 21 日財報點評《中移動:淪為零成長 「困獸」?太杞人憂天了!》

2024 年 8 月 8 日財報點評《中國移動:十億用戶共舞,萬億營收啓航》

2024 年 3 月 21 日電話紀要《中國移動:三年内現金分紅率提升至 75% 以上(23Q4 電話會紀要)》

2024 年 3 月 21 日財報點評《中國移動:資本開支下降,會成為搖錢樹嗎?》

深度

2024 年 1 月 4 日《中移動,躺賺的互聯網水電煤》

2023 年 12 月 19 日《鐵打的中移動,流水的互聯網》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研