盛傳已久的昆侖芯拆分上市,$百度(BIDU.US) 終於有正式官宣了!1 月 2 日百度發佈公告,建議分拆旗下昆侖芯科技並於港交所主板獨立上市,百度保留其控股權(持股 59.45%)。目前百度已經秘密遞表,詳細招股書還沒公佈。因此海豚君就目前已有的信息,圍繞幾個核心問題,先來和大家簡單梳理一下:

1. 昆侖芯的前世今生?

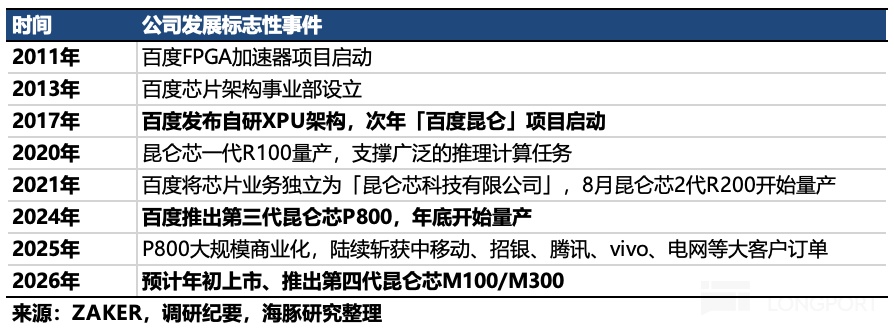

昆侖芯最早源於百度 2011 年啓動的 FPGA 加速器項目,隨後 2013 年成立芯片架構事業部,2017 年首次發佈自研專用芯片架構 XPU。目前團隊 500+ 人,其中核心人員流動性低,對技術的穩定叠代有基本的支撐。

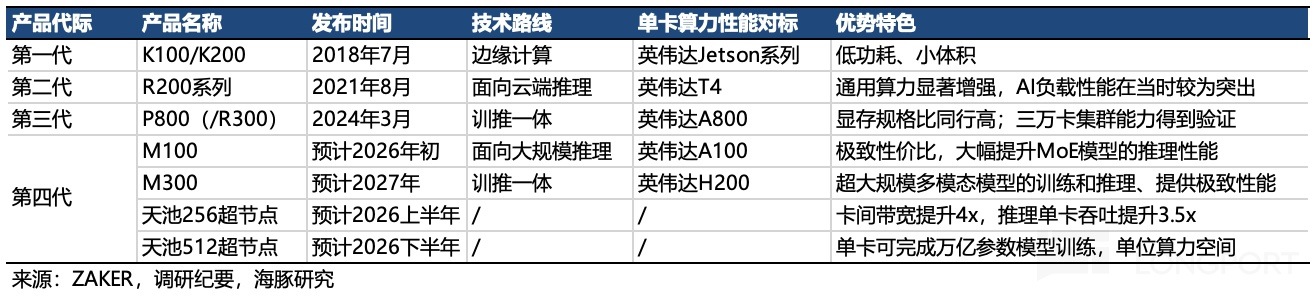

截至今天,一共發佈了三代産品(R100、R200 係列、P800),以及 26 年即將上市的 M100 以及 2027 年上市的 M300(2025 年 11 月發佈路綫規劃圖)。

昆侖芯的核心計算架構和邏輯由自己團隊負責,博通提供 SerDes 授權並給一些後端設計和封裝方面的支持,制程工藝找三星做的 7nm。目前一、二代産品目前已經停産,2025 年主要實現交付的就是 2024 年 3 月上市的 P800,交付節奏受限於三星産能。P800 對標英偉達的 A800,在國産芯片中技術叠代已經位居前列。

2. 昆侖芯有什麼競爭優勢?

談昆侖芯的優勢,就需要先談國産算力的優勢。

從紙面參數上看,不用說,國産芯片肯定要比海外差一大截,一梯隊的幾個龍頭,最新一代的産品(包括未量産的芯片)在性能上對標都是 NV、AMD 前幾代的産品。

但國産芯片勝在便宜和合規,盡管近期大國對抗關係稍有緩解,包括 GPU 松綁的消息,但海豚君調研下來發現,具體實操起來還是有諸多限制。26 年國産芯片技術叠代再加上本身産品的性價比優勢,對 「松綁」 的 H20 替代性還將大大提高。

因此隨著 2026 年 AI 應用爆發,全行業對國産芯片尤其是用作推理的需求可能會加速釋放。目前字節、阿裡、騰訊等互聯網大廠都多多少少撥了不少預算在國産芯片上,2026 年的國産佔比還會進一步提高至少在國内預算上,會有一半及以上花在國産芯片,來應對 Agent 落地會帶來的更多推理算力需求。

那麼昆侖芯的優勢在哪裡?

(1)技術層面

不同於被诟病的搜索業務,業内對昆侖芯 P800 的技術評價是比較高的,主要體現在三個方面:

一個是顯存規格高出同行,同時類 NV 的整體硬件架構設計,也使得昆侖芯在 CUDA 兼容性方面的表現較好,但也並非完全兼容;另一個是在超節點,也就是在超大規模集群部署能力的落地驗證上,目前 P800 已點亮國内首個全自研的三萬卡集群(至少超節點能力可以驗證),解決了萬卡集群的穩定性問題,昆侖芯明年上下半年還將分別推出 256 和 512 超節點。

除此之外,百度昆侖芯還具備的軟硬一體的産品特點(與 PaddlePaddle 深度學習框架和文心一言大模型深度協同,芯片性能有可測驗證點,已部署的萬卡集群也能驗證可落地性),也能夠給到終端客戶一個性能相對穩定的算力解決方案。

(2)生態層面

生態的優勢能夠讓芯片廠商快速觸達客戶,同時也能向上要産能,華為昇騰 2024 年能夠佔據 40% 的市場份額少不了大生態位的助力。

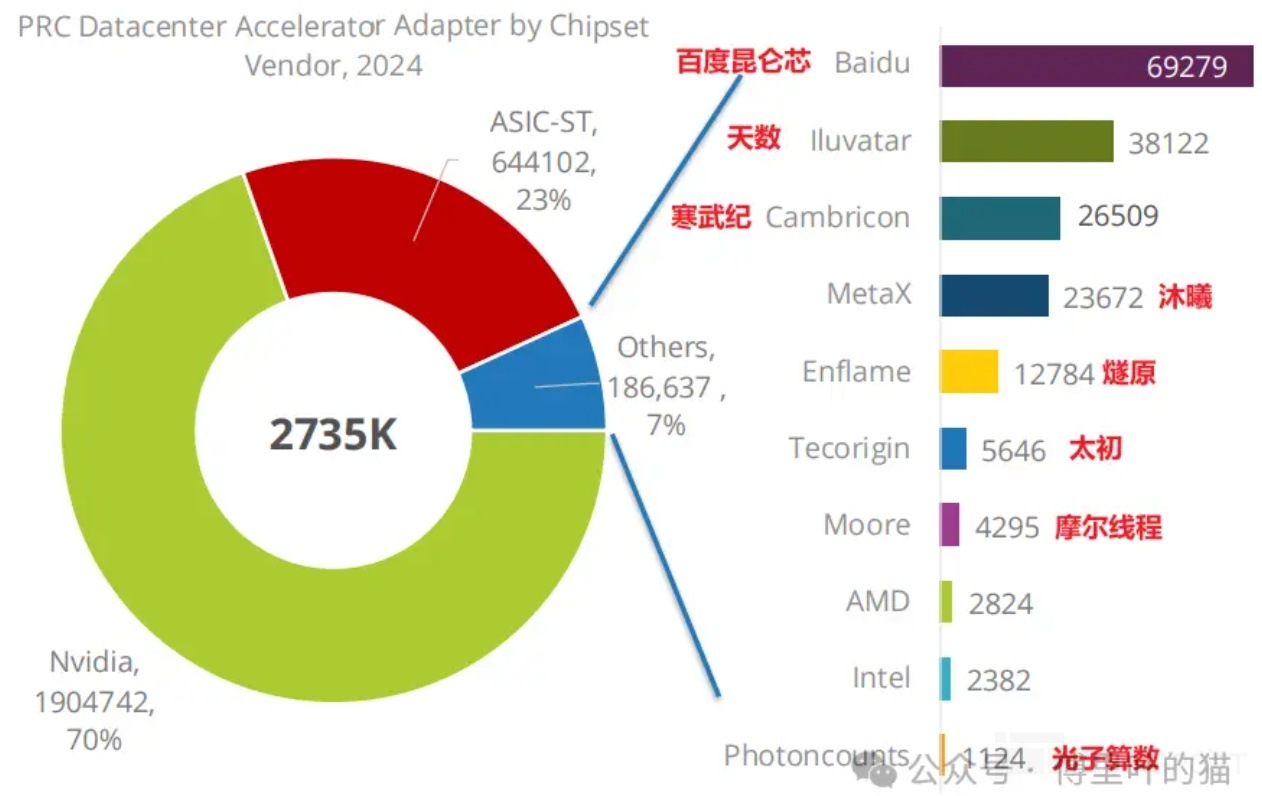

除了華為攻佔的政企市場、寒武紀深度捆綁字節生態、平頭哥可依附阿裡生態外,至少相比於獨立的國産芯片廠商,昆侖芯同樣可以借助多年經營的百度 ToB 生態來搶先完成用戶觸達。根據 IDC 統計,2024 年昆侖芯出貨量為 6.9 萬片,佔了全球出貨量 2.5% 份額,單看國内市場份額超 8%。

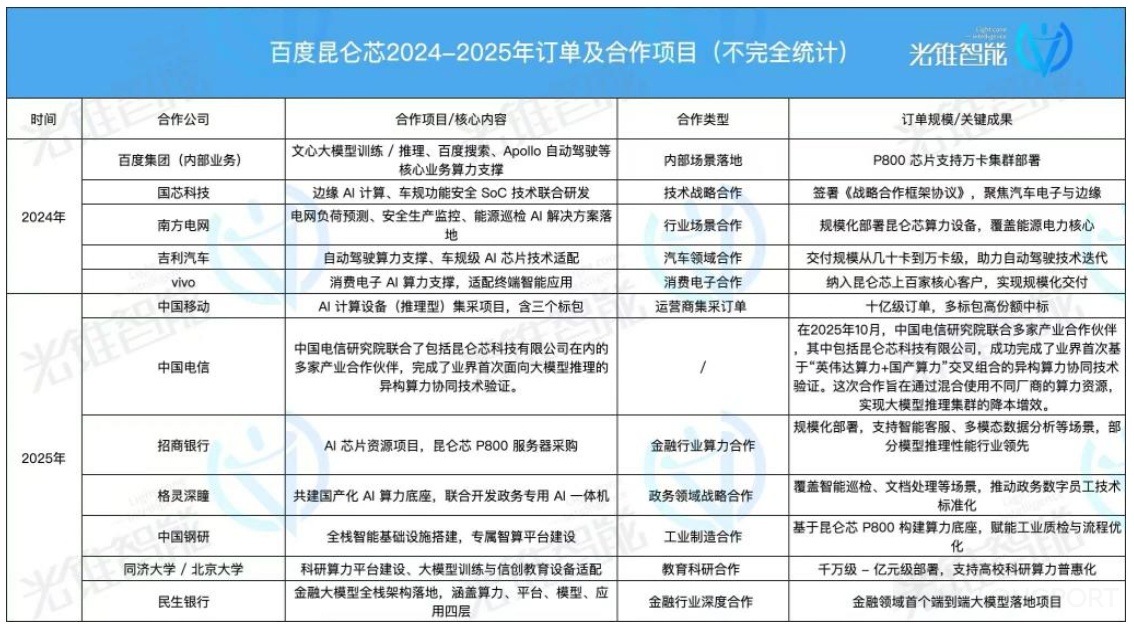

目前昆侖芯客戶包括百度自己、大廠客戶如騰訊/vivo(京東、美團、字節在測試)、運營商如中移動一集諸多類政企客戶國家電網、招商銀行等。

2. 昆侖芯上市,百度受益幾分?

最後來算算昆侖芯上市對百度會有多大好處。關於昆侖芯詳細的經營情況和估值,海豚君將結合招股說明書再去做具體討論,這裡我們先來簡單盤一盤。

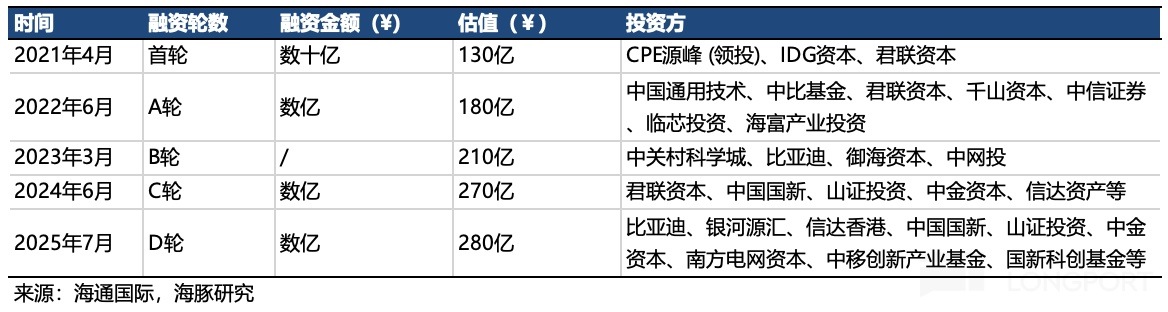

截至目前昆侖芯自 2021 年主要經歷了 5 輪融資,最近一次是在半年前,估值 280 億元。按照機構調研信息 2024 年 10-20 億收入,2025 年預計收入 35 億(來源:香港經濟日報),同比增速 100-200%,分別對應 18x/8x PS。

行業調研顯示 P800 零售端標價 8.4 萬,均價 6 萬/張,由此計算 2025 年 P800 出貨交付量差不多為 6 萬張,但結合幾個大客戶,預估已下訂單量(包括百度)超 20 萬張,這意味著至少還有 14 萬張還待明年交付。當下的昆侖芯處於供不應求狀態,收入增速主要卡在三星産能上,導致部分大客戶的訂單交付進展還比較緩慢。

不考慮新增訂單(實際明年 M100 推出多少都會帶來新增訂單)下,若産能給力實現交付,那麼預示著百度收入將達到至少 84 億元(按均價 6 萬/張算),同比 +140%。

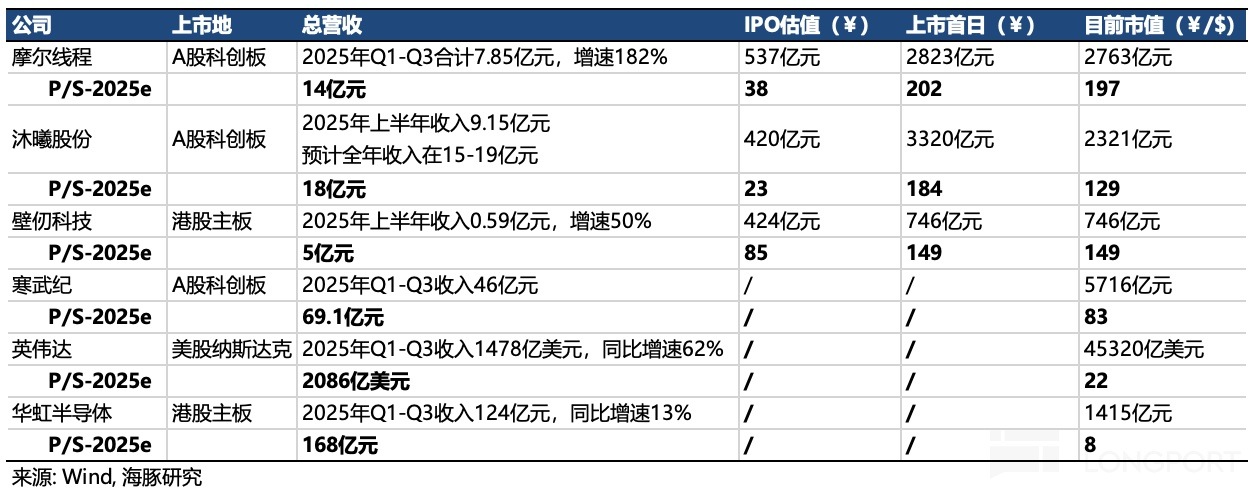

參考近期上市的 AI 芯片廠商,摩爾、沐曦、壁仞科技發行價和上市首日表現,無論 A 股還是港股,估值都給的非常誇張,背後除了本身情緒溢價,也有對成長性、稀缺性的押注。但已上市許久的 AI 芯片廠商中,寒武紀因為其需求爆滿,仍有 80 多倍 PS,但美股的英偉達,港股熟透的半導體估值,都比較正常。

考慮到不同上市地由不同資金定價(港股外資定價,對國産芯片認可度不及内資情緒),海豚君認為,在短期 IPO 情緒退潮後,昆侖芯目前的行業競爭地位,盡管毛利率比成熟公司較低,可以預期 26 年一個 10-15x PS 的短中期價值(取華虹、英偉達中間價),也就是對應 840 億~1260 億的估值空間(120~180 億美金),這對於哪怕最後一輪融資才參與的機構而言,也至少有一個 5 倍的收益了。

按照持股比例 59.45% 計算,分拆獨立定價後,百度持有價值為 71~107 億美金。此前海豚君對百度雲部分整體估值 139 億美金(對應 4x PS),重新計算下,新的百度雲部分 + 昆侖芯合計價值=196*4x/7+71~107=183~219 億美元,提高了 44 億~80 億美元。相比原先(Q3 財報點評的預期)中性估值 383 億(=134 億廣告 +139 億百度雲 +50% 的淨現金 76 億),要提高 11%~21%。

本文的風險披露與聲明:海豚研究免責聲明及一般披露

内容來源:長橋海豚投研