Zerohash:穩定幣基礎設施領域「獨角獸新秀」

Zerohash 雖然屬於加密初創公司,但它並非近年才創立的新公司。早在 2017 年,Zerohash 便在美國芝加哥成立,其官網自我定位為「數字貨幣操作係統」,核心業務是提供加密貨幣交易、穩定幣服務和資代幣化技術的 API 與開發工具包,為銀行、經紀公司、遊戲平台和代幣化公司等提供解決方案,助力其業務輕松上鏈。Zerohash 主要産品涵蓋匯款、賬戶資金、代幣化支付軌道、穩定幣支付、支付網關等多方面。簡單來說,它就像是數字金融時代的「水電煤」,讓傳統銀行與金融科技公司無需自建區塊鏈堆棧,就能順利推出相關産品。 2025 年 9 月,Zerohash 迎來了發展歷程中的重要裡程碑——完成 1.04 億美元的 D 輪融資。此次融資由 Interactive Brokers(盈透證券)領投,摩根士丹利、SoFi、Jump Crypto 和 Apollo Global Management 等金融機構參投。這筆融資不僅讓 Zerohash 的估值攀升至 10 億美元,使其躋身「獨角獸企業」行列,更是吸引了不少傳統機構和加密企業的關注。 同月,摩根士丹利與其達成合作,計劃從今年開始通過 Zerohash 在其交易平台 E-Trade 上提供加密貨幣交易服務。此後 10 月,萬事達卡更是開啓了與 Zerohash 最高達 20 億美元的收購談判,引發行業内熱議。 值得關注的是,去年 11 月,Zerohash 歐洲分公司從荷蘭金融市場管理局(AFM)獲得了歐盟《加密資産市場法規》(MiCA)下的牌照,成為注冊加密資産服務提供商(CASP)。這一牌照的獲得意義重大,使該公司能夠向 30 個歐洲經濟區(EEA)國家的銀行機構、金融科技公司和支付平台提供穩定幣及加密産品,進一步拓展了其業務版圖。 而 Zerohash 之所以身處穩定幣支付競賽的戰局核心,關鍵在於其具備將數字資産服務快速整合進傳統金融的能力,並能提供完全受監管、端到端的解決方案,這使其成為眾多傳統金融機構與加密企業合作的首選對象之一。 目前,Zerohash 已為貝萊德、富蘭克林鄧普頓、Kalshi、Interactive Brokers、Stripe 和 DraftKings 等諸多知名機構提供鏈上解決方案,業務覆蓋 200 多個國家/地區,服務超過 600 萬終端用戶,已結算交易量超 650 億美元。從這些情況來看,Zerohash 拒絕被萬事達卡收購似乎不難理解。這一決策背後,既源於其對公司自身發展潛力的強烈信心,也體現了該團隊對整個加密基礎設施及穩定幣支付賽道的高度看好。 企業支付及金融平台 Airwallex 的發展歷程便是一個很好的先例。不久前,Airwallex 創始人 Jack Zhang 發推披露,早在 2018 年,Stripe 曾提出以 12 億美元收購 Airwallex。當時,公司年收入僅約 200 萬美元,對應估值約為收入的 600 倍。按照當時報價計算,Jack Zhang 個人潛在收益可超過 20 億美元,但團隊最終選擇拒絕。如今,該公司年經常性收入(ARR)已達到 10 億美元,最新一輪融資共籌集 3.3 億美元,估值提升至 80 億美元。 正因如此,Zerohash 團隊或許也懷揣著與之類似的戰略考量與展望。事實上,自特朗普簽署穩定幣法案(GENIUS Act)使其正式成為法律後,加密市場迎來了新的發展契機。越來越多的傳統機構開始大規模嘗試提供代幣化資産、穩定幣和鏈上結算服務,企業級加密基礎設施的需求也隨之迅速增長。

2025 年 9 月,Zerohash 迎來了發展歷程中的重要裡程碑——完成 1.04 億美元的 D 輪融資。此次融資由 Interactive Brokers(盈透證券)領投,摩根士丹利、SoFi、Jump Crypto 和 Apollo Global Management 等金融機構參投。這筆融資不僅讓 Zerohash 的估值攀升至 10 億美元,使其躋身「獨角獸企業」行列,更是吸引了不少傳統機構和加密企業的關注。 同月,摩根士丹利與其達成合作,計劃從今年開始通過 Zerohash 在其交易平台 E-Trade 上提供加密貨幣交易服務。此後 10 月,萬事達卡更是開啓了與 Zerohash 最高達 20 億美元的收購談判,引發行業内熱議。 值得關注的是,去年 11 月,Zerohash 歐洲分公司從荷蘭金融市場管理局(AFM)獲得了歐盟《加密資産市場法規》(MiCA)下的牌照,成為注冊加密資産服務提供商(CASP)。這一牌照的獲得意義重大,使該公司能夠向 30 個歐洲經濟區(EEA)國家的銀行機構、金融科技公司和支付平台提供穩定幣及加密産品,進一步拓展了其業務版圖。 而 Zerohash 之所以身處穩定幣支付競賽的戰局核心,關鍵在於其具備將數字資産服務快速整合進傳統金融的能力,並能提供完全受監管、端到端的解決方案,這使其成為眾多傳統金融機構與加密企業合作的首選對象之一。 目前,Zerohash 已為貝萊德、富蘭克林鄧普頓、Kalshi、Interactive Brokers、Stripe 和 DraftKings 等諸多知名機構提供鏈上解決方案,業務覆蓋 200 多個國家/地區,服務超過 600 萬終端用戶,已結算交易量超 650 億美元。從這些情況來看,Zerohash 拒絕被萬事達卡收購似乎不難理解。這一決策背後,既源於其對公司自身發展潛力的強烈信心,也體現了該團隊對整個加密基礎設施及穩定幣支付賽道的高度看好。 企業支付及金融平台 Airwallex 的發展歷程便是一個很好的先例。不久前,Airwallex 創始人 Jack Zhang 發推披露,早在 2018 年,Stripe 曾提出以 12 億美元收購 Airwallex。當時,公司年收入僅約 200 萬美元,對應估值約為收入的 600 倍。按照當時報價計算,Jack Zhang 個人潛在收益可超過 20 億美元,但團隊最終選擇拒絕。如今,該公司年經常性收入(ARR)已達到 10 億美元,最新一輪融資共籌集 3.3 億美元,估值提升至 80 億美元。 正因如此,Zerohash 團隊或許也懷揣著與之類似的戰略考量與展望。事實上,自特朗普簽署穩定幣法案(GENIUS Act)使其正式成為法律後,加密市場迎來了新的發展契機。越來越多的傳統機構開始大規模嘗試提供代幣化資産、穩定幣和鏈上結算服務,企業級加密基礎設施的需求也隨之迅速增長。 支付巨頭正在競逐

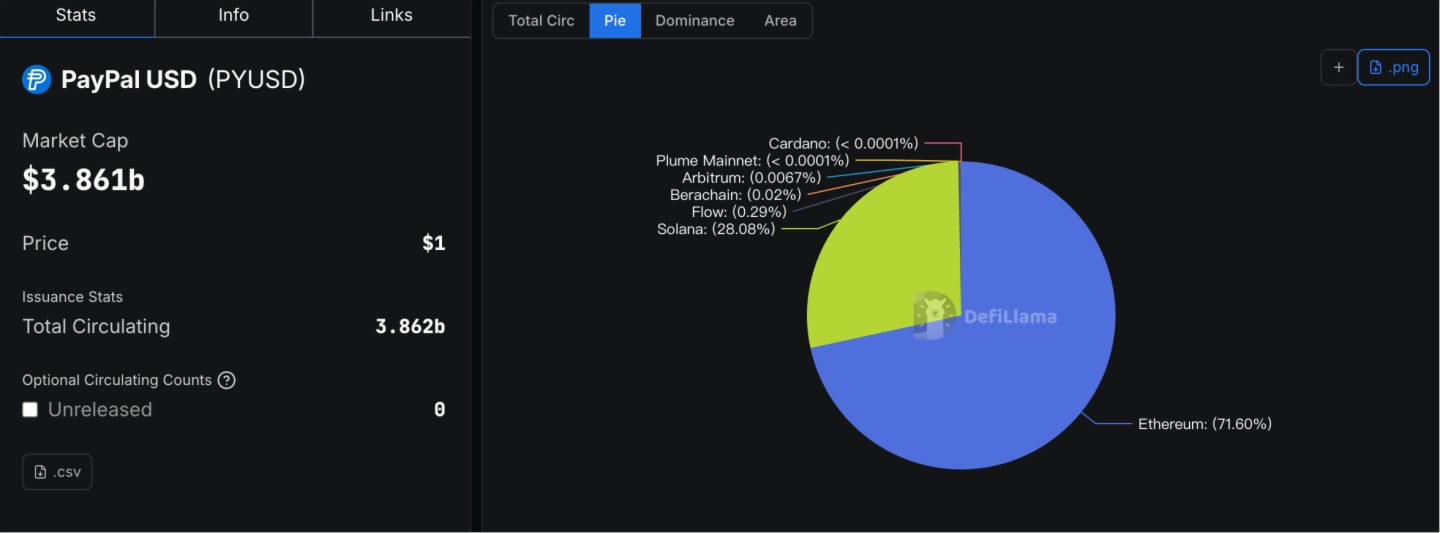

萬事達卡計劃收購 Zerohash,不過是這一趨勢下的一個典型案例。在此之前,去年 10 月,萬事達卡就曾圍繞以約 20 億美元收購穩定幣初創公司 BVNK 展開後期談判。盡管談判同樣沒有成功,但充分表明了萬事達卡深度佈局穩定幣支付領域的決心。 除了收購嘗試,萬事達卡在合作方面也是動作頻頻。去年 8 月,萬事達卡與 Circle 及 Finastra 合作,以將穩定幣結算嵌入主流金融體係,並推動 USDC 在全球商戶和銀行體係中的應用;去年 6 月,萬事達卡還加入了穩定幣聯盟 Global Dollar Network,以增加對 USDG 等穩定幣的支持。 萬事達卡的核心策略十分明確,通過收購和合作雙輪驅動,從「支付通道」拓展為穩定幣支付領域的「基礎設施提供商」。目前,其借助 Mastercard Move 網絡,已實現穩定幣錢包向商戶的實時「payouts」,支持超過 1.5 億商戶接受穩定幣消費。 從這些實例中不難看出,萬事達卡在穩定幣支付領域正持續發力。與此同時,其主要競爭對手 Visa 同樣不甘人後。 實際上,相較於萬事達卡,同為「支付通道」的 Visa 在加密支付領域的發展勢頭更為迅猛。在加密貨幣卡方面,憑借發行簡便、運營成本低且合規風險小的優勢,Visa 可謂是獨佔鳌頭。Dune Analytics 最新報告指出,2025 年,通過加密貨幣卡進行的鏈上支付較上一年增長了 525%。其中,通過 Visa 支持的加密貨幣卡進行的消費更是大幅激增,加密貨幣消費總額從 2025 年 1 月的 1460 萬美元攀升至年底的 9130 萬美元。在此期間,Visa 維持並擴大了其加密貨幣卡市場的主導地位,市場份額從 84.9% 進一步提升至 86.9%。 並且,Visa 沒有滿足於現狀,而是積極拓展其基礎設施服務,以推動機構採用穩定幣。去年 11 月,Visa 在美國啓動試點項目,允許企業通過法幣賬戶(如美元)向加密錢包支付美元穩定幣(如 USDC),並計劃在 2026 年進一步推廣該服務。12 月,Visa 又推出穩定幣咨詢服務,旨在幫助金融科技公司、銀行和其他企業制定穩定幣戰略技和運營方案,並實施穩定幣相關業務。目前,該服務已擁有數十家客戶,其中包括海軍聯邦信用合作社、VyStar 信用合作社等。 本月中旬,Visa 與穩定幣支付基礎設施公司 BVNK 達成合作,將把穩定幣功能整合至其 Visa Direct 實時支付網絡。該合作將允許特定市場的企業預先以穩定幣為支付充資,並向收款人的數字錢包直接發放資金。這一動作同樣表明,Visa 正在從傳統支付通道加速向穩定幣支付基礎設施領域全面擴展。 然而,在這一競爭激烈的賽道上,支付巨頭 Stripe 已經領先一步。 早在 2024 年 10 月,Stripe 便以 11 億美元的高價收購了穩定幣基礎設施公司 Bridge,並迅速整合了 USDB(Bridge 基礎設施穩定幣),同時推出了「使用加密貨幣支付」功能,允許商家接受穩定幣付款。去年 6 月,Stripe 又收購了加密錢包開發商 Privy,強化其在加密領域的技術實力。9 月,Stripe 先後推出 Layer1 支付區塊鏈 Tempo 和穩定幣發行平台 Open Issuance,進一步完善了其穩定幣基建佈局。當前,已有眾多公司和銀行基於 Stripe 旗下公司 Bridge 發行原生穩定幣,例如 Sui 穩定幣「USDsui」、MetaMask 穩定幣「mUSD」和舊金山新銀行 Slash 的美元穩定幣「USDSL」等。 12 月,Stripe 再次收購加密錢包初創團隊 Valora,以加強其全球金融係統可及性的戰略佈局。由此可見,過去一年,Stripe 在穩定幣基礎設施賽道發展之快速。 不僅僅是 Visa、萬事達卡和 Stripe 這幾家支付巨頭,越來越多的傳統金融巨頭也正在深度佈局其中。例如,PayPal 正在全力推廣其自有穩定幣 PYUSD,並積極投資穩定幣 Layer 1 Stable。目前,PYUSD 已在 Stable 主網上綫。DeFiLlama 數據顯示,PYUSD 市值已突破 38 億美元,約為 38.61 億美元,較 2025 年年初的 6 億美元漲幅超過約 540%。此外,據彭博社報道,紐交所母公司洲際交易所集團(ICE)也正在洽談投資加密支付公司 MoonPay,目標估值約 50 億美元。 一個尤為值得關注的現象是,近期穩定幣支付領域出現投融資熱潮,即便排除上述提及的案例,仍有多筆大額投資值得關注:

一個尤為值得關注的現象是,近期穩定幣支付領域出現投融資熱潮,即便排除上述提及的案例,仍有多筆大額投資值得關注: - 12 月 9 日,新加坡持牌穩定幣跨境支付公司 MetaComp 完成 2200 萬美元 Pre-A 輪融資,Eastern Bell Capital、Noah、Sky9 Capital、Freshwave Fund 和 Beingboom Capital 參投,新資金將用於加速其 StableX Network 的擴張。

- 12 月 16 日,基於閃電網絡的穩定幣支付公司 Speed 完成 800 萬美元融資,Tether 領投,ego death capital 參投。

- 12 月 16 日,香港穩定幣支付平台 RedotPay 完成 1.07 億美元 B 輪融資,由 Goodwater Capital 領投,Pantera Capital、Circle Ventures、Blockchain Capital 及原有投資方 HSG 等參投,資金將用於産品叠代、合規牌照拓展及戰略並購。

- 1 月 9 日,穩定幣支付公司 Rain 完成 2.5 億美元新一輪融資,投後估值達 19.5 億美元。本輪融資由 ICONIQ 領投,Sapphire Ventures、Dragonfly、Bessemer、Lightspeed 及 Galaxy Ventures 等機構參投。資金將用於擴大其在北美、南美、歐洲、亞洲及非洲市場的業務,

- 1 月 12 日,穩定幣支付基礎設施提供商 PhotonPay 完成數千萬美元 B 輪融資,本輪融資由 IDG Capital 領投,Hillhouse Investment、Enlight Capital、Lightspeed Faction 及 Shoplazza 參投。新資金將用於加速拓展其穩定幣金融支付渠道、招募關鍵人才以及擴大全球監管合規佈局,重點聚焦美國及部分新興市場。

- 1 月 12 日,Bakkt 以約 9,128,682 股 A 類普通股收購全球穩定幣支付基礎設施公司 Distributed Technologies,以推進其穩定幣結算與數字銀行業務整合。

總結

咨詢公司麥肯錫和區塊鏈數據公司 Artemis Analytics 聯合發佈的一份新報告顯示,去年穩定幣在區塊鏈上轉移的資金超過 35 萬億美元,但其中僅有約 1% 屬於現實世界支付。分析估計,只有 3800 億美元的活動反映了實際支付,例如向供應商付款、匯款或支付工資,僅佔全球支付總額的 0.02%。這一數據清晰地表明,將穩定幣支付應用於實際場景仍有很長的路要走。 除此之外,傳統機構想要全面採用穩定幣,還面臨著多項挑戰,涵蓋跨鏈互操性、網絡安全、監管政策以及隱私保護等多個層面。其中,監管政策對於穩定幣資本要求的界定,將直接對相關商業模式産生深遠影響。不久前,Coinbase 就曾因穩定幣收益定義等問題撤回了對《CLARITY 法案》的支持。 與此同時,跨鏈互操性、網絡安全以及隱私保護等問題,跨鏈互操性、網絡安全和隱私問題也與用戶體驗和信任息息相關。盡管傳統支付巨頭在合規運營和資本實力方面具備顯著優勢,但要將穩定幣真正嵌入實際支付場景,但要將穩定幣真正無縫嵌入實際支付場景,仍需要法規政策與技術支持實現同步完善。 不過,目前穩定幣支付已不可避免地成為一種重要趨勢。數據顯示,2025 年,穩定幣總供應量突破 3080 億美元,增長超過 33%。根據 a16z 報告,截至去年 12 月,穩定幣年交易量已達 46 萬億美元,遠超 PayPal 和 Visa,正在成為全球結算新基礎設施。該報告還著重強調,穩定幣支付基礎設施升級已成為 2026 年加密行業最為重要的趨勢之一。 從 Stripe 推出支付區塊鏈 Tempo 和穩定幣發行平台 Open Issuance,到 Visa 與穩定幣支付基礎設施公司 BVNK 合作,再到萬事達卡計劃戰略性投資 Zerohash,這些舉動都反映了支付巨頭向基礎設施提供商的升級轉型,並且希望在新一輪的穩定幣支付競賽中佔據主導權。在這一進程中,支付巨頭的角色將從「通道提供商」轉變為「生態構建者」,而 Zerohash 等基礎平台的價值,在於為這場變革提供技術支撐。當穩定幣支付從「實驗性創新」真正轉變為「係統性標配」,全球金融體係的效率邊界將被重新定義。内容來源:TECHUB NEWS