$Rivian(RIVN.US) 于 2025 年 11 月 5 日美股盘后发布了 2025 年三季度财报,整体来看,三季度业绩表现不错,从二季度低谷期已经开始回升。来看关键信息:

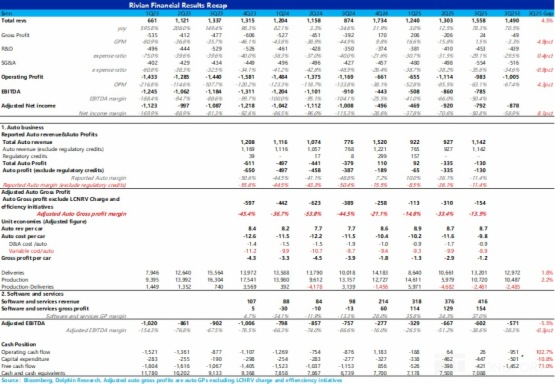

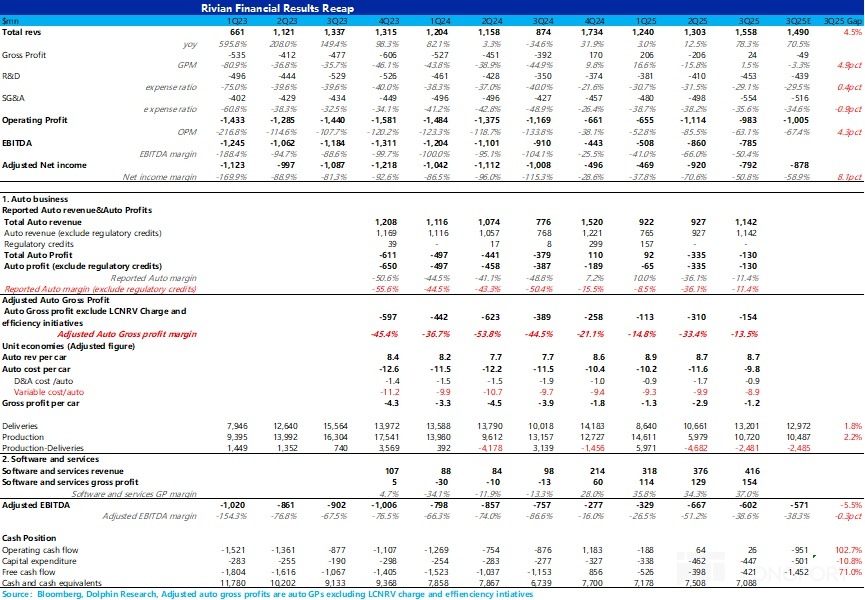

1)三季度毛利率再次转正:三季度由于 Rivian 仍然受到纯毛利的碳积分收入退坡(下半年基本无碳积分确认),以及来自关税的冲击对卖车成本的负面影响,所以即使 Rivian 本季度卖车销量仍然表现不错(环比上季度上行 24%),但市场仍然没有给到 Rivian 一个很乐观的毛利率预期,市场预期的本季度 Rivian 的毛利率仍未转正(-3.3%)。

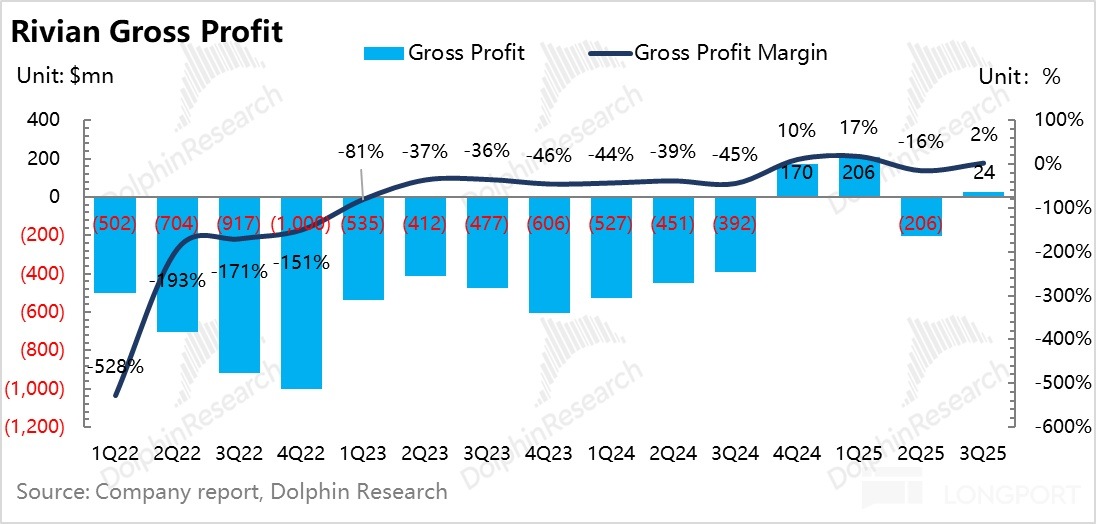

而本季度实际的毛利率 1.5%,又再次转正,环比上季度的低谷-15.8% 环比提升了 16.4 个百分点,主要由于卖车毛利率的环比大幅上行,以及软件和服务业务的超预期所带动的。

2)卖车毛利率环比大幅上行,主要受益于单车成本的下滑:去除碳积分和存货减值等影响来看真实的卖车业务毛利率,本季度真实的卖车毛利率也从上季度-33.4% 环比 20% 至本季度-13.5%,主要由于产量上升带来的固定的单车摊折成本的环比下滑,以及原材料成本的下降带来的可变成本的下滑,也是 Rivian 卖车以来真实毛利率表现最好的一个季度。

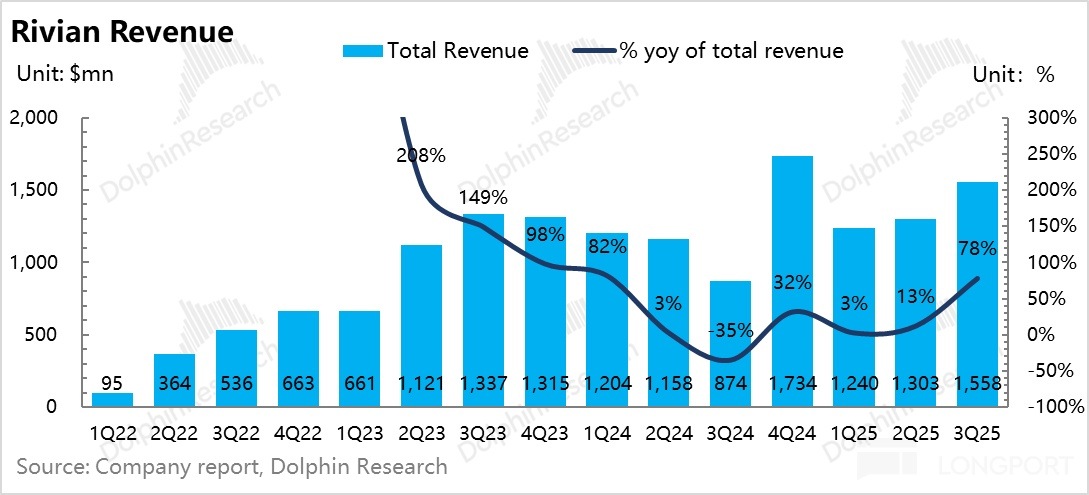

3)整体收入超预期,汽车和服务业务都表现不错: 三季度卖车收入(包含碳积分)收入 11.4 亿,环比上行 23%,主要由于 IRA 补贴退坡前的抢购带来的销量的提升,而卖车单价基本环比与上季度持平,没有继续在环比下滑,同样也受益于美国 IRA 补贴退坡前的抢购效应,需求端受到短暂的刺激表现强劲,没有对车型有降价行为;

而本季度软件和服务收入仍然也表现不错,软件和服务收入 4.16 亿,继续环比上季度上行 0.4 亿,主要还是由于与大众成立的合资公司贡献了一半的服务业务收入。

4)继续维持 2025 年全年毛利率实现盈亏平衡目标,以及 EBITDA 指引不变:由于市场仍然担心四季度 IRA 补贴退坡后,对 Rivian 需求端带来的负面影响,亏损会进一步扩大,但 Rivian 仍然维持了全年毛利率盈亏平衡目标,以及维持-20 至-22.5 亿的 Adjusted EBITDA 指引,在四季度需求薄弱时,整体亏损仍然控制合理,相对打消了市场的担心。

海豚君整体观点:

整体来看,Rivian 此次交出了一份不错的三季度业绩,收入端和净利端都要好于市场预期,也从二季度的低谷期成功爬坡出来。

回想一下 Rivian 上季度深亏的业绩主要受到了特朗普上台后对于新能源汽车支持力度退坡 + 关税战负面影响,虽然本季度 Rivian 同样也受到碳积分补贴退坡 + 关税的负面影响,但由于 Rivian 本季度受益于 IRA 补贴退坡前的抢购效应,卖车销量端在环比回升,以及在三季度抢装效应下需求端比较有韧性,不需要采取折扣,所以最后卖车收入端也有不错的表现。

而在卖车毛利率端,同样由于销量的环比上行,以及 Rivian 自身对于采购成本的进一步压降,最后真实的卖车毛利率也大幅上行,也是 Rivian 卖车以来毛利率表现最好的一个季度。

而由于市场仍然担心四季度 IRA 补贴退坡后,对 Rivian 需求端带来的负面影响,亏损会进一步扩大,尤其是 Rivian 将 2025 年全年交付量从 4-4.6 万辆指引进一步缩窄到 4.15-4.35 万辆,由于三季度 1.32 万辆交付量已知,隐含四季度交付量为 0.9-1.1 万辆,环比三季度要继续下滑。

但 Rivian 仍然保持了全年毛利率实现盈亏平衡目标,以及维持-20 至-22.5 亿的 Adjusted EBITDA 指引,隐含四季度的 Adjusted EBITDA 为-4 亿至-6.5 亿(三季度为-6 亿),整体亏损仍然控制合理,相对打消了市场的担心。

而对于 Rivian 来说,最大的看点也在明年即将要量产的 R2 车型上,此次业绩会上进一步更新的进展:

① 在定价上仍然起售价在 4.5 万美元(低于美国新车平均售价 5 万美元;

② 产能上:目前现在现有的 Normal 工厂生产,预计设计的工厂年总产能将提升至 21.5 万辆(其中 R2 车型 15 万辆)。

而佐治亚州新工厂也将于 2026 年初开始建设,分两期生产,最终年产能 40 万辆(生产 R2、R3 车型),预计在 2028 年底开始投产,所以 R2 主要还是先在 Normal 工厂进行生产。

③ 量产进度上:2025 年底启动制造验证样车,2026 年上半年启动 R2 车型的生产和交付,但上半年产量有限,下半年再开始大规模爬坡,预计 2027 年才能完全利用 Normal 工厂 21.5 万辆的产能。

④ 成本仅为 R1 车型的一半:

a. BOM 成本:通过面向制造的设计、零部件整合/减配以及与供应商已签署的合同定点,R2 的 BOM 成本约为 R1 的一半;

b. 装配转换成本与非 BOM 成本(如物流、保修准备金等): 依托更简化的车身与闭合系统、网络与线束架构以及在 R1 项目中累积的制造经验,预计将低于 R1 的一半。

而在在执行层面,R2 的 100% 采购已全部锁定、零部件成本完全可见,管理层对实现约 50% 的总体降本并达成 R2 的目标经济性有高度信心。

因此,低价 R2 故事线仍然还在维持不错的进展,也是海豚君认为虽然四季度 Rivian 的卖车基本面仍然处于逆风趋势时,支撑 Rivian 这只股票目前最大的希望,目前 Rivian 在手现金流 70 亿美元,而随着佐治亚州新工厂的投产建设,Rivian 也会能拿到美国能源部最高 66 亿美元的贷款,按照每年约 23 亿的真实现金流消耗速度估算,Rivian 的现金流问题基本解决。

具体来看:

一. 三季度终于从上季度谷底爬出

1. 毛利率再次转正

三季度由于 Rivian 仍然受到纯毛利的碳积分收入退坡(下半年基本无碳积分确认),以及来自关税的冲击对卖车成本的负面影响,所以即使 Rivian 本季度卖车销量仍然表现不错(环比上季度上行 24%),但市场仍然没有给到 Rivian 一个很乐观的毛利率预期,市场预期的本季度 Rivian 的毛利率仍未转正(-3.3%)。

而本季度实际的毛利率 1.5%,又再次转正,环比上季度的低谷-15.8% 环比提升了 16.4 个百分点,主要由于卖车毛利率的环比大幅上行,以及软件和服务业务的超预期所带动的。

① 汽车毛利率环比大幅上行:本季度报表端的汽车毛利率从上季度-36% 环比上行了 25 个百分点至本季度-11.4%,环比上行幅度很大。而与二季度一样,三季度 Rivian 同样受到无碳积分收入确认(纯毛利业务),以及关税对采购成本冲击的负面影响,但卖车毛利率仍然有了超预期的环比大幅提升表现。

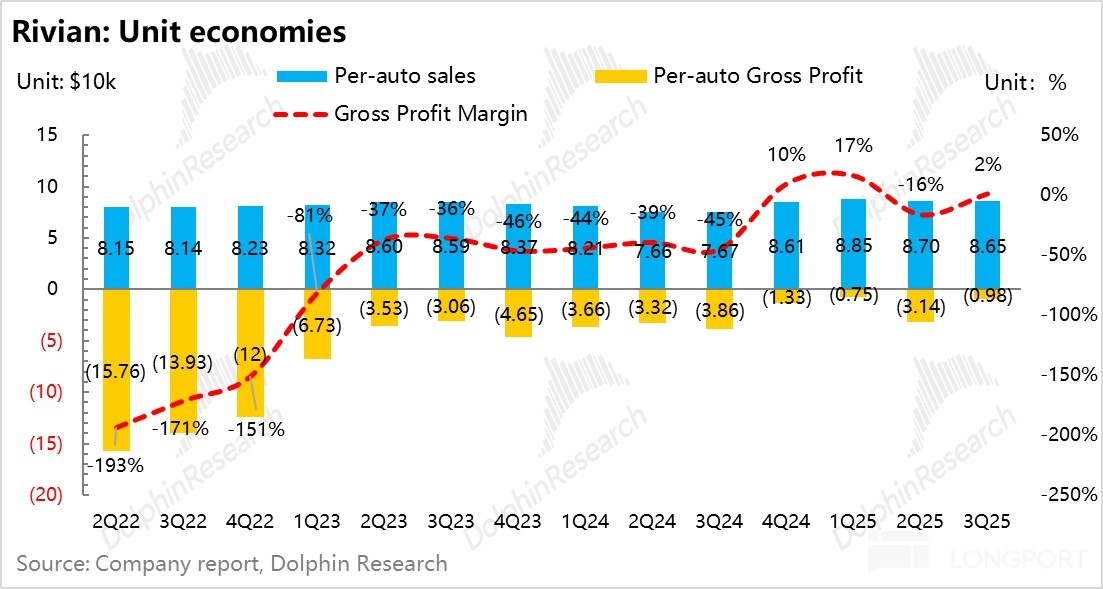

如果去除碳积分和存货减值等影响来看真实的卖车业务毛利率,本季度真实的卖车毛利率也从上季度-33.4% 环比 20% 至本季度-13.5%,主要由于产量上升带来的固定的单车摊折成本的环比下滑,以及原材料成本的下降带来的可变成本的下滑。

② 软件和服务业务毛利率同样表现亮眼:本季度软件和服务业务的毛利率同样也在环比上行,从上季度 34.3% 环比上行 2.7 个百分点至本季度 37%,其中主要仍有与大众合资企业的高毛利技术授权收入贡献(有一半收入来自合资企业),以及二手车交易,车辆维修和保养业务等其他服务收入的毛利率也有一定的提升,

2. 单车成本下滑带动真实汽车毛利率超预期

看 Rivian 的真实汽车业务毛利率其实相对比较复杂,尤其是还存在各种会计调整的存在(存货的 LCNRV 减值冲回,一次性成本因素等影响)。

从本季度真实卖车业务毛利率来看(剔除碳积分和存货减值等一次性影响),本季度真实汽车业务毛利率是 Rivian 历史上表现最好的一个季度,环比也在大幅上行,从二季度-33.4% 环比上行 20 个百分点至本季度-13.5%。

从单车经济具体来看:

1)单车收入:环比持平

本季度卖车单价 8.7 万元,基本环比与上季度持平,没有继续延续环比下滑趋势,主要由于三季度 Rivian 受益于美国 IRA 补贴退坡前的抢购效应,需求端受到短暂的刺激比较强劲,没有对车型有降价行为;

2)单车成本:单车成本大幅下滑 1.8 万美元!是卖车毛利率环比大幅提升的主因

a. 单车摊折成本因产量提升环比下滑 0.8 万美元

本季度单车摊折成本环比下滑 0.8 万美元至 0.9 万美元,虽然本季度同样对工厂进行了连续 3 周的停工用来为 R2 的量产做提前准备,但好在本季度关税带来的对供应链中断的负面影响基本消除,产量上仍比上季度环比上行 79% 至 1.07 万辆,最后带动的单车摊折成本的下滑。

b. 单车可变成本因采购成本下滑同样环比下降

本季度单车可变成本环比下滑 1 万美元至 8.9 万美元,主要因为采购成本的大幅下滑,而三季度 Rivian 同样受到了约 2000 美元的关税对采购成本的负面影响。

但 Rivian 预计随着美国 232 条款将 3.75% 的 MSRP(厂商建议零售价)关税抵消优惠延长至 2030 年,且 Rivian 垂直整合模式(自研自产零部件)可享受 “更多零部件关税豁免”,政策落地后关税对单车成本的负面影响将降至数百美元,将会推动后续的单车可变成本的进一步下滑。

c. 单车毛利环比上行 1.7 万美元

本季度单车毛利环比上行 1.7 万美元至-1.2 万美元,真实汽车业务毛利率环比也在大幅上行,从二季度-33.4% 环比上行 20 个百分点至本季度-13.5%。

3. 整体收入也表现不错

本季度总收入 15.6 亿,高于市场预期的 14.9 亿,高于预期的原因在于:

① 本季度卖车收入(包含碳积分)收入 11.4 亿,环比上行 23%,主要由于 IRA 补贴退坡前的抢购,销量环比上行 14% 至本季度 1.3 万辆,也如管理层之前指引三季度是 Rivian 卖车销量最高的一个季度,而卖车单价基本环比与上季度持平,没有继续在环比下滑,同样也受益于美国 IRA 补贴退坡前的抢购效应,需求端受到短暂的刺激表现强劲,没有对车型有降价行为;

② 软件和服务收入仍然表现不错,本季度 4.16 亿,继续环比上季度上行 0.4 亿,主要还是由于与大众成立的合资公司贡献了一半的服务业务收入。

4. 经调整后净利也要好于预期

在 bottom line 经调整净利润方面,本季度的净利润又环比上行 1.3 亿至-7.9 亿,高于市场预计的-8.8 亿的净利,虽然本季度研发支出因 R2 原型车开发、自动驾驶训练有所上升,销售费用也因渠道扩展有所上行,但最后由于毛利率的超预期,经调整净利润也在环比上行。

同时从 2025 年全年的指引来看,由于 Rivian 全年的销量指引已经从 4 万-4.6 万辆缩窄到 4.15-4.35 万辆,主要由于四季度 Rivian 会受到 IRA 补贴退坡的负面影响,市场担心四季度 Rivian 的亏损会进一步扩大, 也会因此进一步下调经调整的 EBITDA 的预期,但 Rivian 仍然保持了-20 至-22.5 亿的 Adjusted EBITDA 指引,同样也要好于市场预期。

<此处结束>

海豚君关于 Rivian 的深度研究和跟踪点评包括:

财报

2024 年 8 月 7 日财报点评《“白衣天使” 大众,会成为 “特斯拉杀手” Rivian 的救星吗?》

2024 年 8 月 7 日电话会《预计随着三电机和四电机版本推出,Rivian Q4 单车 ASP 将继续提升》

2024 年 2 月 22 日财报点评《毛利和销量双双承压, “特斯拉杀手” Rivian 能挺过生死线吗?》

2024 年 2 月 22 日电话会《订单量已经显著减少,但仍维持 24Q4 毛利转正计划》

2023 年 11 月 8 日财报点评《Rivian 再超预期,“特斯拉杀手” 有希望跨越生死线?》

2023 年 11 月 8 日电话会《Rivian:继续为 24 年毛利率转正做努力(3Q 电话会纪要)》

深度

2023 年 12 月 6 日深度《Rivian :Cybertruck 送死刑?天先残疾才是致命伤》

2023 年 12 月 4 日深度《Rivian(上):“未战先残”,特斯拉杀手成被杀?》

2022 年 7 月 7 日深度《“业余” or“超人”?特斯拉杀手 Rivian 的困局》

2022 年 3 月 8 日深度《小超人的皮卡:Rivian 的野心》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研