得益於特朗普對虛擬貨幣市場的再造之恩,美國零售券商羅賓漢$Robinhood(HOOD.US)(下簡稱 HOOD)2025 年又上台桌,火了一把。

而從海豚君的角度,要透過業績去理解的是,HOOD 有多少是持續性的業績提升,有多少是市場資産牛帶來的周期紅利。具體看一下:

一)Crypto 是炸子雞,期權是壓艙石

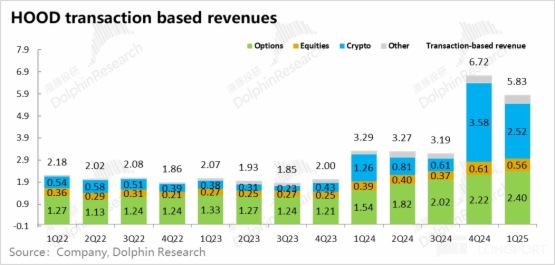

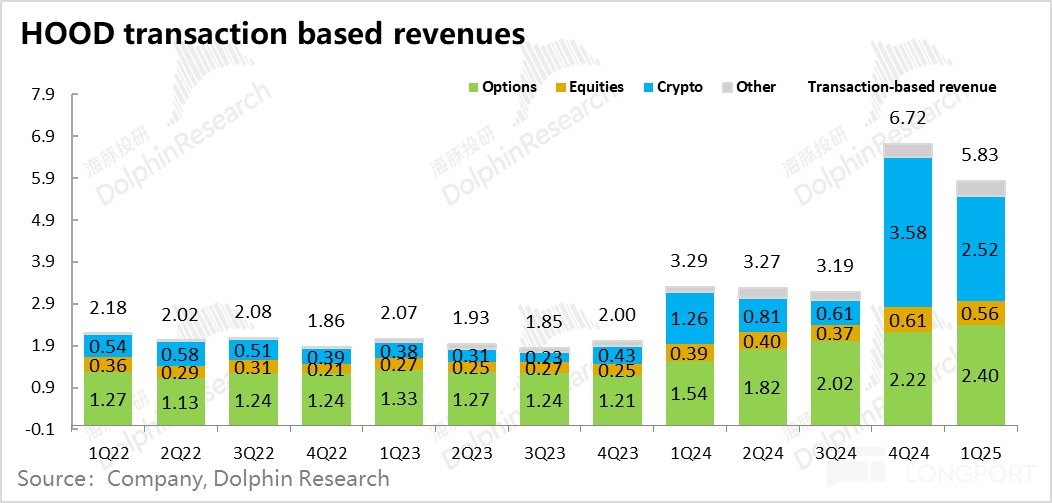

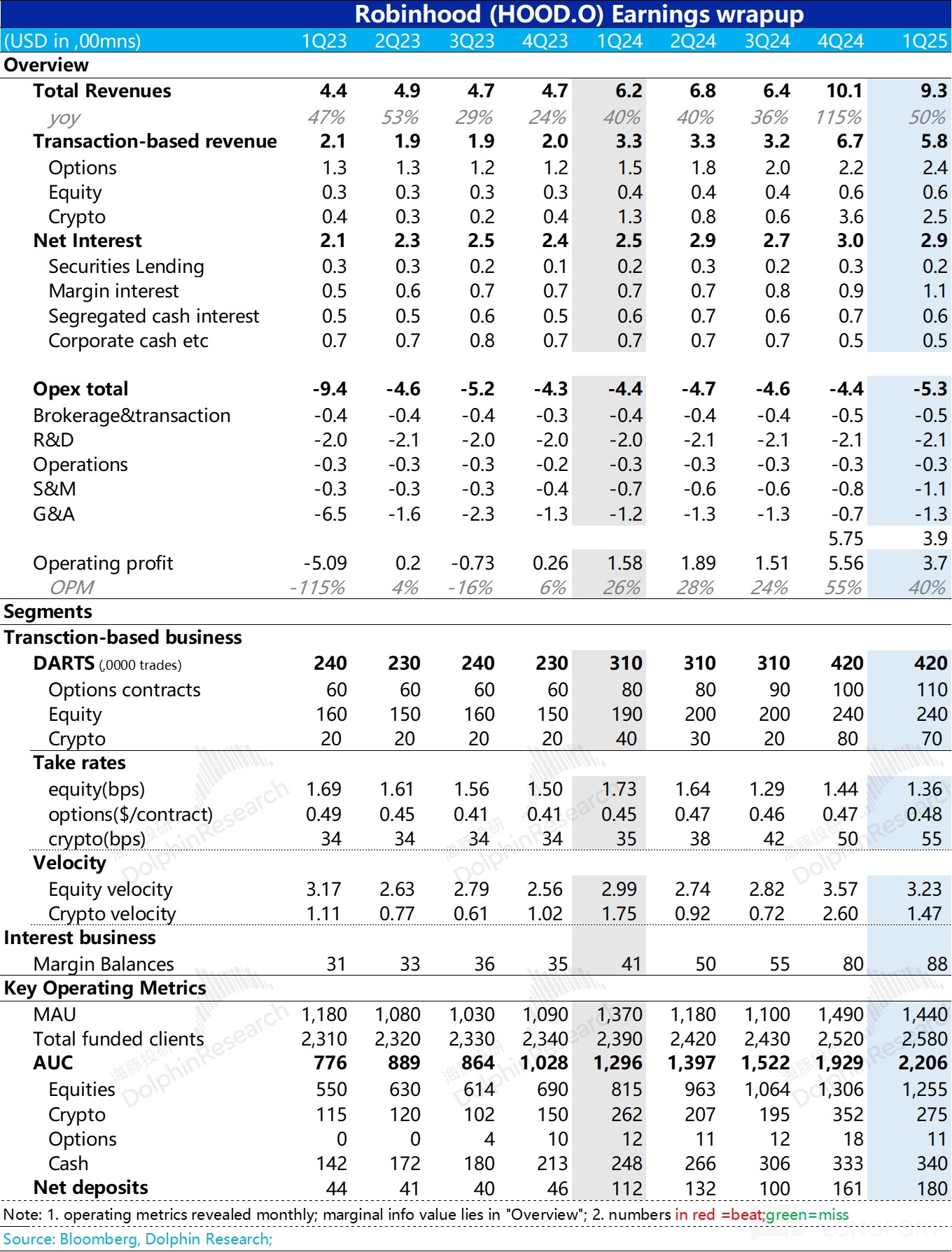

交易類收入如下:

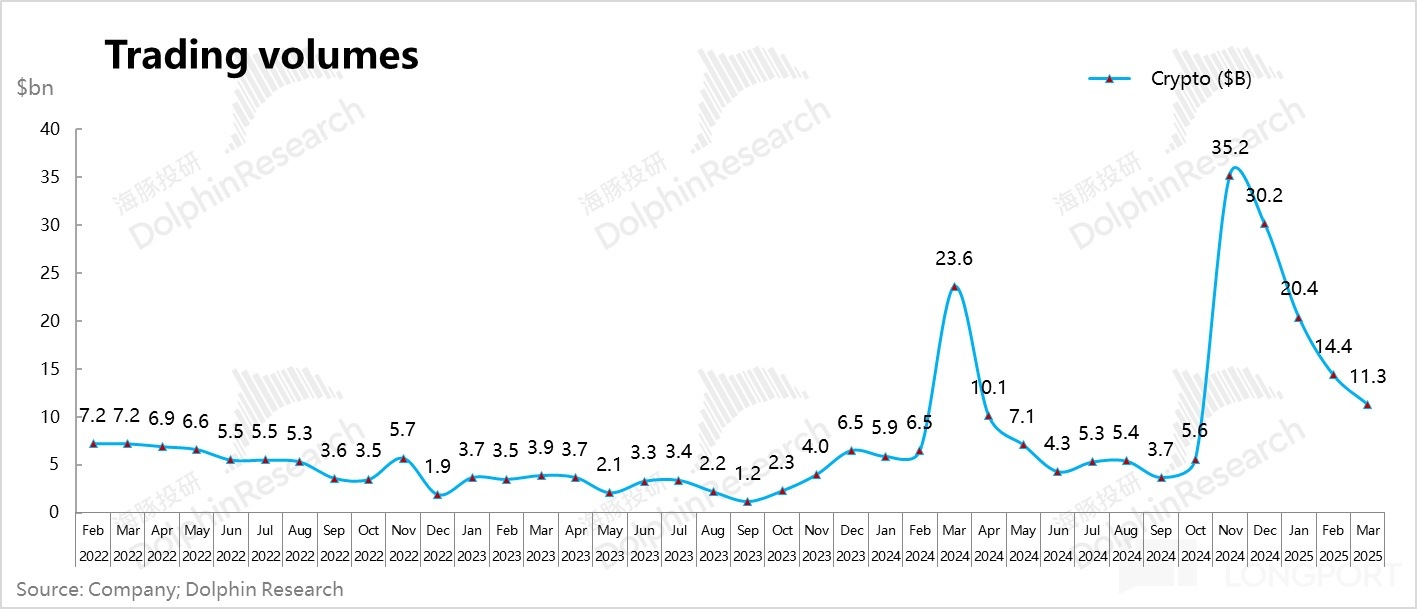

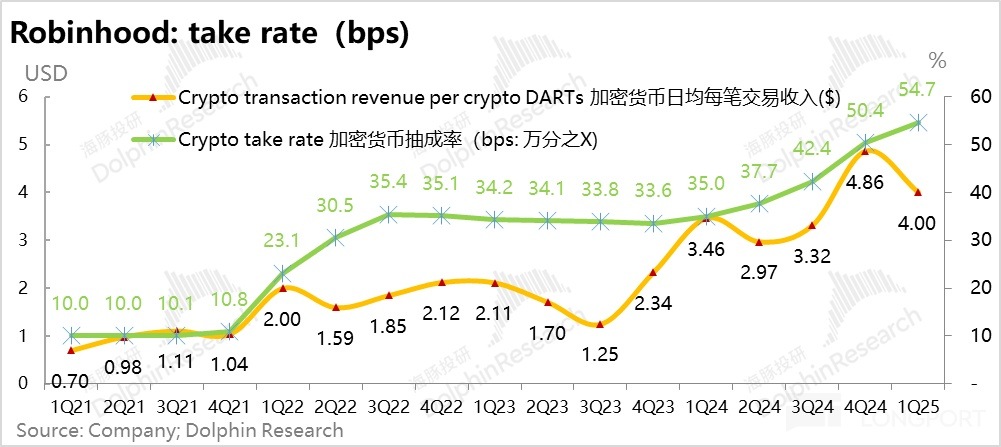

1)虛擬資産:還是炸子雞,但後勁轉弱。雖然虛擬資産 2025 年前三個月的交易額已經從巅峰大幅滑落,但 HOOD 當下的虛擬資産收入,其實是交易額和變現率的雙輪驅動:一季度虛擬資産交易額增速同比放緩到了 28%,但變現率同比角度還維持在相對高位。

虛擬資産收入 2.5 億美金,雖然環比下滑,但仍然是 HOOD 最大的單項收入來源,貢獻了接近 30% 的總收入。

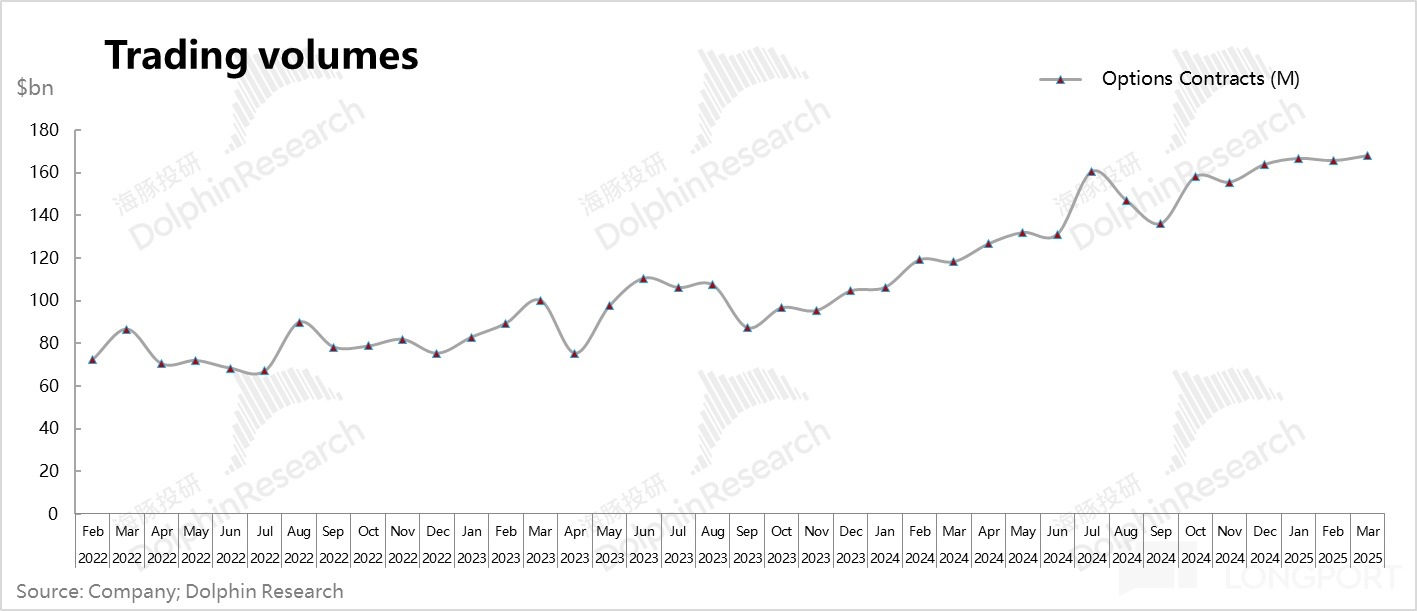

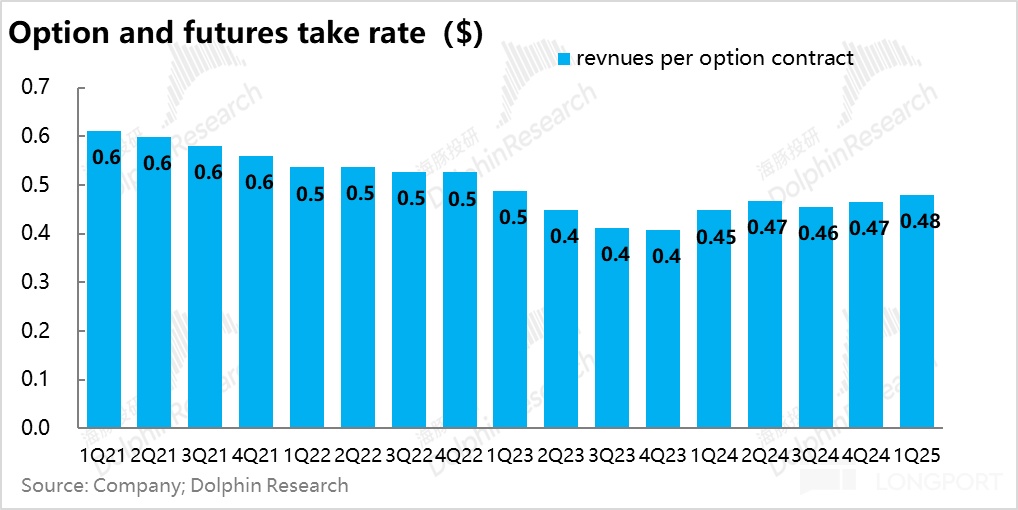

2)期權業務定心石:作為交易業務收入的另一頂梁柱——期權表現其實比整蠱交易和虛擬資産都更為穩定,這也可能與一季度資産高波動有關。

無論是交易額(HOOD 已按月提前公佈),還是本季度財報中所展示的變現率都在高位,這也帶動了期權收入從 2.2 億美金進一步拉升到了 2.4 億美金,成為交易業務三大支柱中唯一環比正增長的業務。

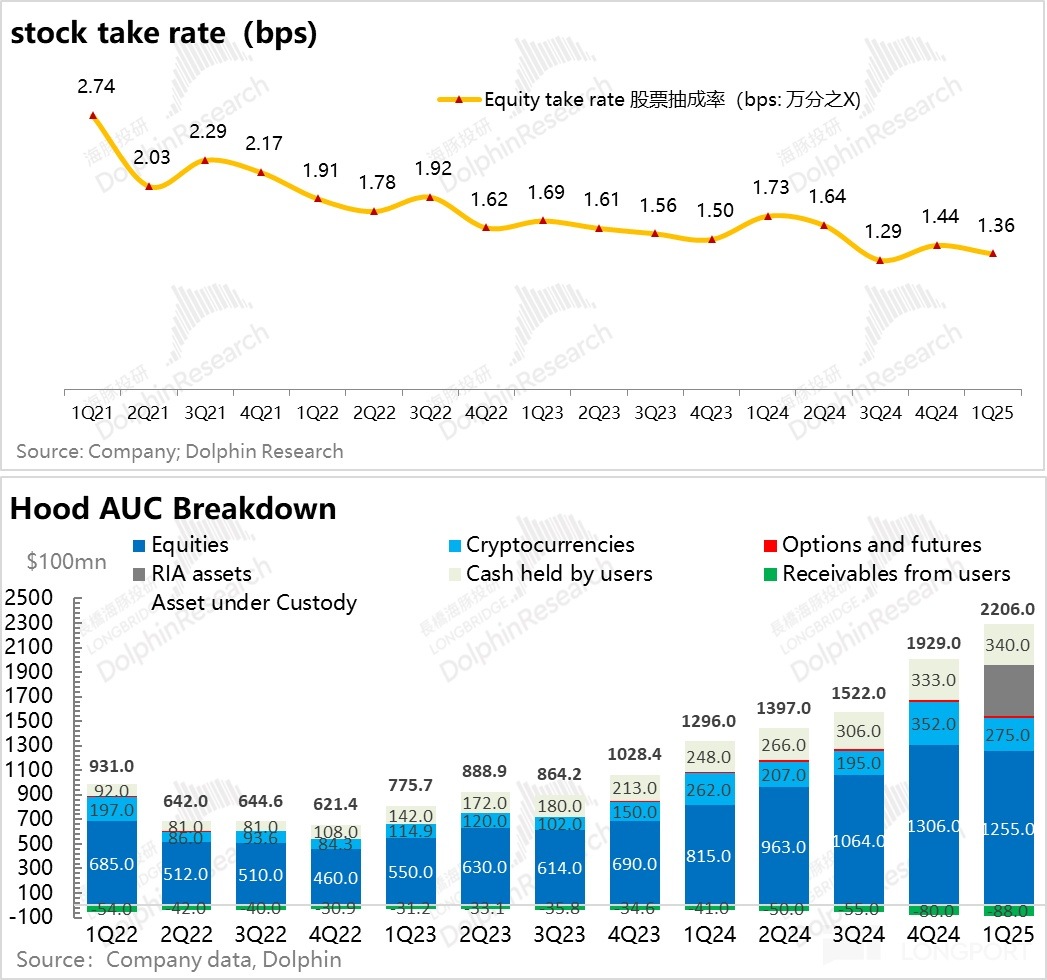

3)正股交易——最多的用戶資産配置,最低的資産變現。作為交易業務中,用戶配置資産作為的資産類別,HOOD 通過分發用戶訂單的模式賺到的收入並不多。一季度雖然股票交易的筆數沒有變,但正股交易的變現率又走低了,導致股票交易的收入又環比下跌到了 5600 萬美金。

二)整個生息業務,除了融資業務,其他善法可陳

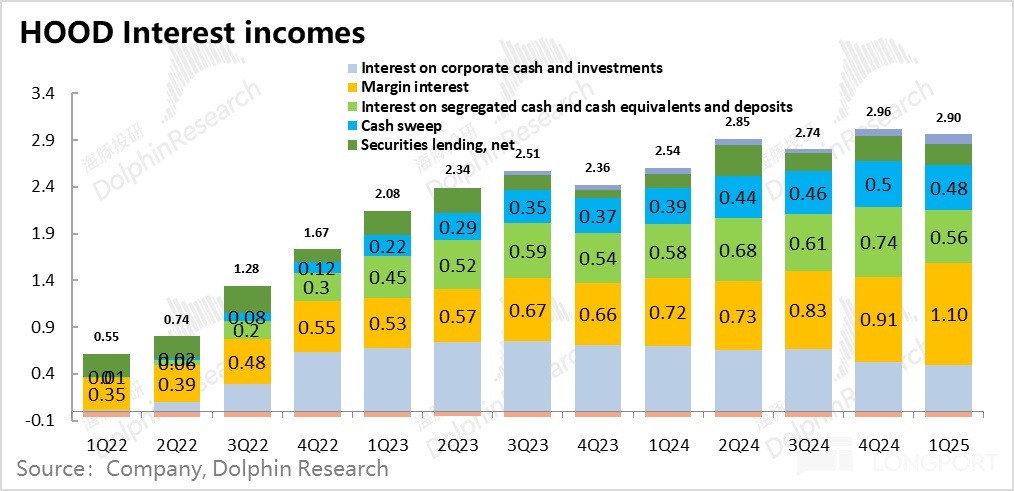

HOOD 的生息業務主要作用是拉高 HOOD 整體的毛利率水平,收入增長受制於市場利率趨勢,增長整體偏緩慢。

一季度整個生息業務(含自有資金、隔離現金、客戶資金、兩融和信用卡收入)整體 2.9 億,環比小跌了 3%。

當前利率走勢向下,對它的生息業務整體利空。生息業務中,只有融資業務,憑借融資餘額的拉高,對抗了利率下行的地心引力,做到了收入環比正增長,一季度 1.1 億美金。

三)支出端主要營銷支出拉高:這個季度管理費用看似環比高增,但其實是因為上個季度有一筆異常的監管和解帶來的費用沖銷,如果不考慮這個影響,一季度的管理費用支出應該算是比較克制的狀態。

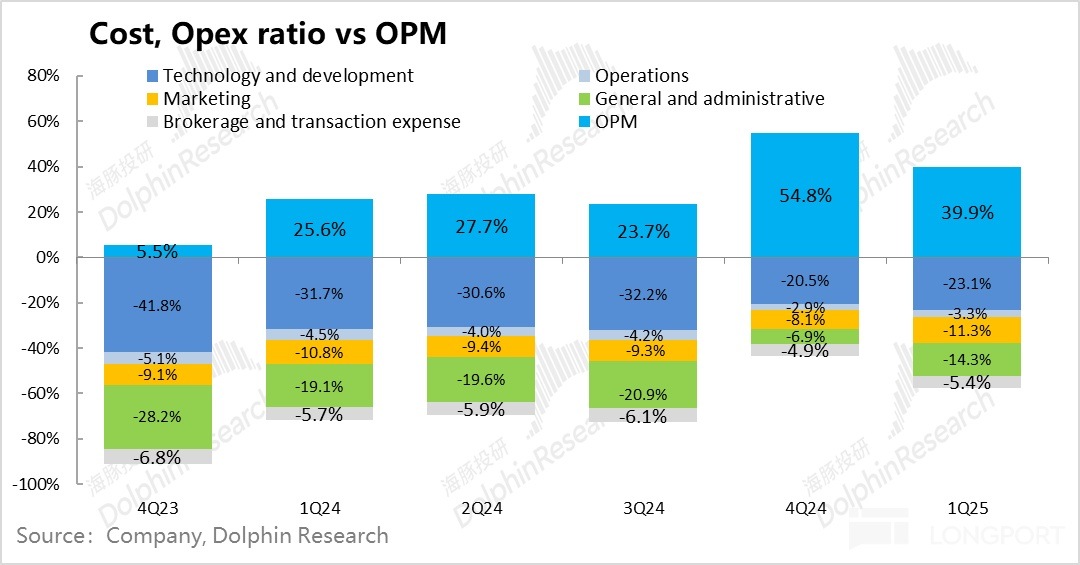

問題主要出在營銷支出上,在收入環比負增長了 9% 的情況下,營銷費用環比增長了 28%。

從細分費用來看,主要是最大的兩項開支——品宣和數字營銷的開支大幅增加(環比增長了接近 60%),但一季度的行情其實不如去年四季度,這就導致了短期的投入産出錯配。

最終 9.27 億的營收轉化為了 3.7 億的經營利潤,利潤率 40%,稍低於海豚君對它今年 50% 上下的經營利潤率預估。

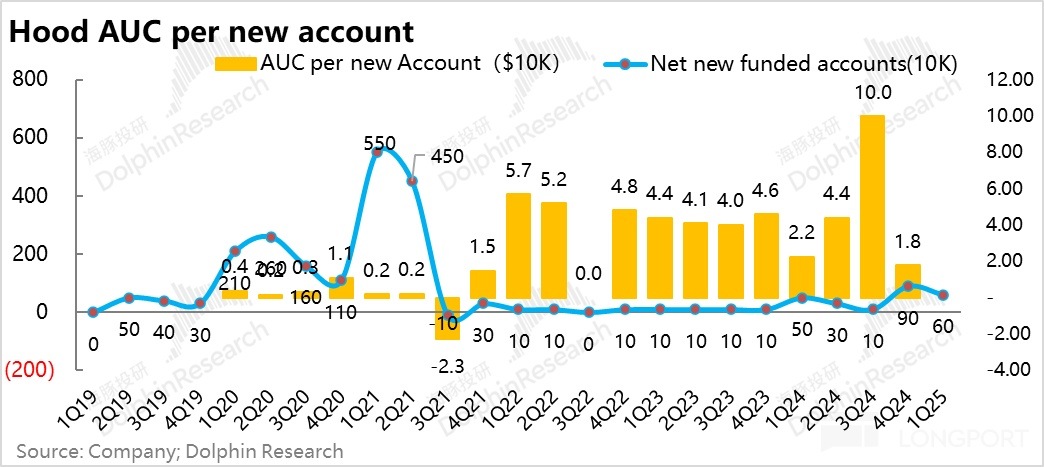

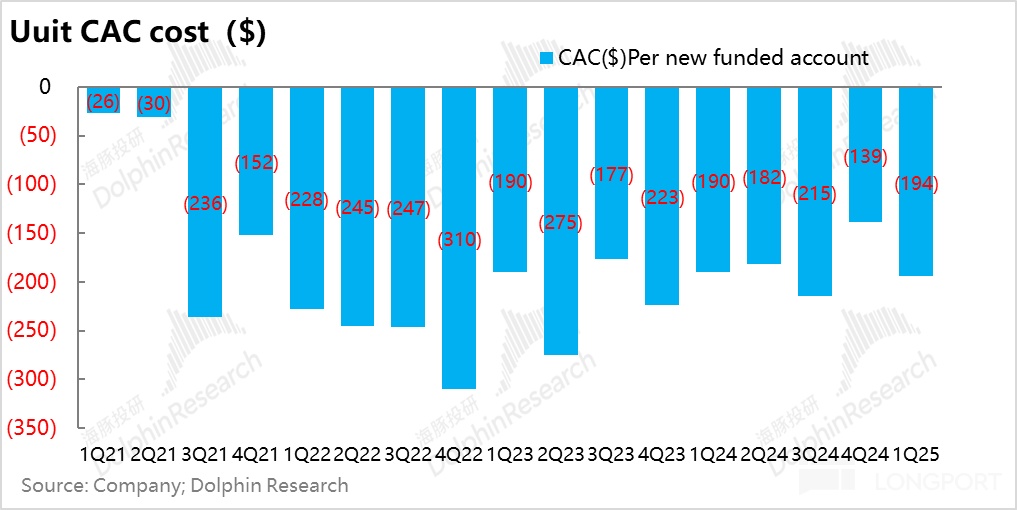

四)獲客成本飙漲,獲客還是不容易

相比於去年四季度虛擬資産暴牛帶來的自來水用戶,這個季度淨新增了 60 萬用戶,但這裡有 TradePMR 並表帶來的 10 萬新用戶,實際淨新增 50 萬。

同時,當季 70 萬的毛新增用戶,對應單客的獲客成本又走高到了接近 200 美元的水平(實際 194 美元),由於海豚君核算下它的用戶流失率上升,實際單客獲客成本還要更高一些。

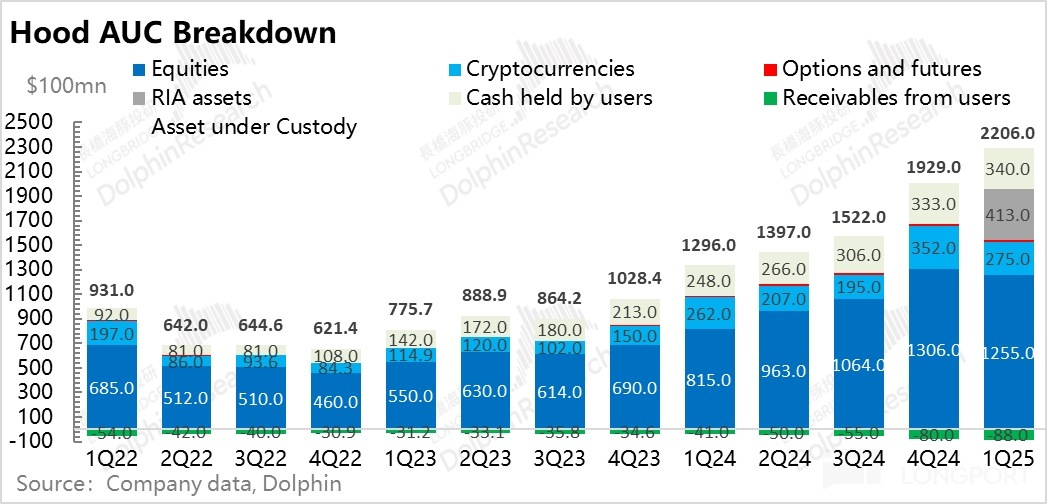

五)嚴肅問題:用戶增加了,内生 AUM 反而跌了

這個季度海豚君真正失望的是,HOOD 的 AUM 表現有點弱,看起來 2200 億美金,非常高,但其中有 400 多億是因為並購 TradePMR 獲得的並表 AUM 資産。

只看内生 AUM 只有不到 1800 億,相比上個季度的 1930 億,其實是下降的,實際一季度雖然用戶多了,但用戶的資産其實是在縮水。這也剛好呼應了本季 40 萬用戶的淨流失量,應該很很多用戶帶錢出走了 HOOD 平台。

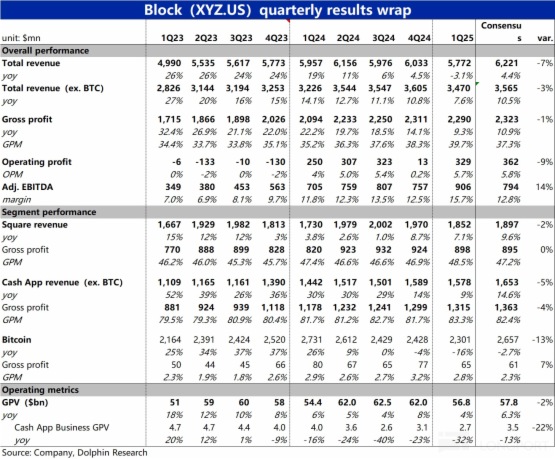

6)業績概覽如下:

海豚投研觀點:

HOOD 一季度同比 50% 的收入增長,看起來成長性十足。但這個成長的背後,更多是存量資産和商業佈局上,靠著有特朗普政府背書的虛擬貨幣,HOOD 資産活性因牛市變強,而它的輕資産模式,進一步放大了它的利潤創造能力。HOOD 成了這種行情下的虛擬資産牛市放大器。

上季度的點評中,海豚君說了,即使是虛擬貨幣的星辰大海拉高了 HOOD 的估值底綫,但 500 億美金的估值(40 億美金的年化收入、50% 的經營利潤率、10% 的稅率,對應 2025 年 25-28X 的 PE 水平,公司長期指引雙位數增長),更像是牛市行情驅動下樂觀情景的綫性外推。

而實際上,2025 年一季度後,美股和虛擬資産同時進步調整狀態,HOOD 也沒能在 500 億美金 + 的位置上過多停留。

而考慮到接下來,美元利率還要下行——生息業務持續承壓,做增長比較艱難。剩下短期主要是還是要靠期權和虛擬資産,要進一步拉高了去年四季度的收入高度還有一定難度。

在沒有大級別牛市和熊市的情況下,它的股價波動區間大概率會在 2025 年預估利潤的 20-25X PE 空間波動,也就是 360 億美金和 450 億美金。而穩定站上 500 億美金,要麼是看到更穩定的牛市,尤其是虛擬資産的牛市,要麼是有其他真正的增量市場或者新業務做出來,後者看起來比牛市概率還更小一些。

而至於 HOOD 財報後為何走得如此糾結(先漲後跌再收復失地,四個交易日基本無效運動),海豚君的判斷是,當下的估值預期下,市場不會去看 HOOD 相比去年同比增長了多少,而是在單季高基數下,看一季是否能比一季高。

去年四季度單季收入超了 10 億美金,今年一季度又回到了 9 億多美金,接下來還要面臨利率下行帶來的生息收入壓力。其實要做到也就是今年要完成海豚君所估算的 40 億的收入目標還是有一定難度。

只能說盯著虛擬市場行情,看看接下來還有沒有大禮送上來。好在四月份虛擬資産回調之後,又慢慢拉回來了。

海豚君歷史相關文章:

《Robinhood:川普送 「再造之恩」,散戶王霸氣歸來》

《Robinhood:美國散戶王要悲劇了?》

《Robinhood:出生 「桀骜」?終究落入俗套?》

《「散戶義和團」 Robinhood:一招鮮真能吃遍天?》

内容來源:長橋海豚投研