北京時間 5 月 2 日早美股盤後,美國版 「支付寶」$Block(XYZ.US) 在發佈了 2025 年 1 季度財報後,股價單日暴跌超 20%。業績中爆出了什麼 「大雷」 導致了如此的暴跌?海豚投研和各位一起來探究一下:

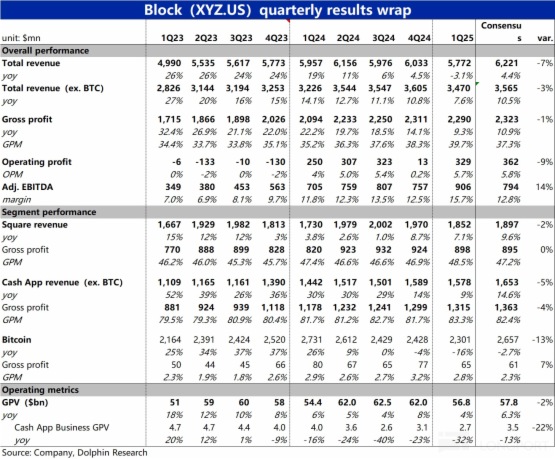

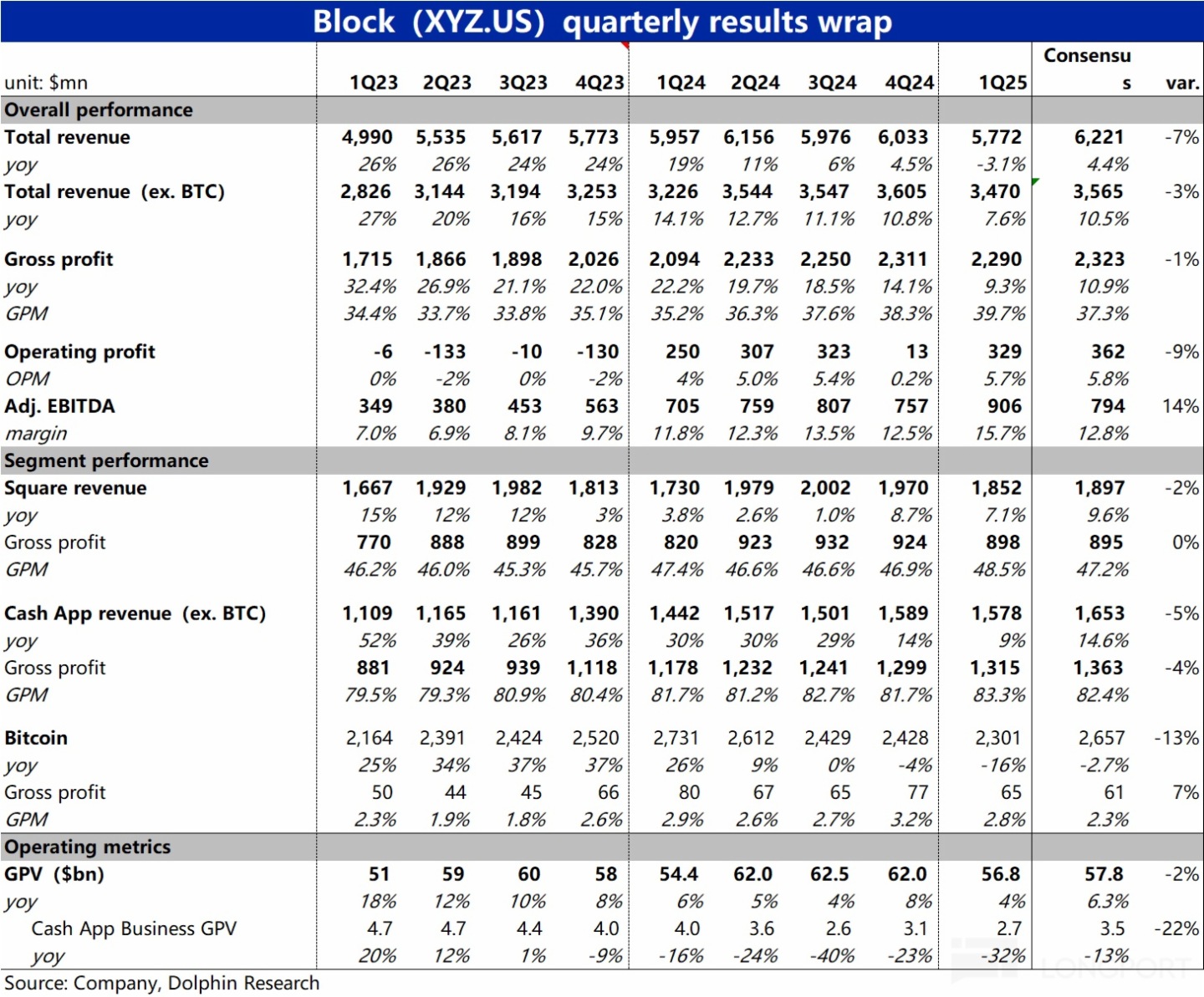

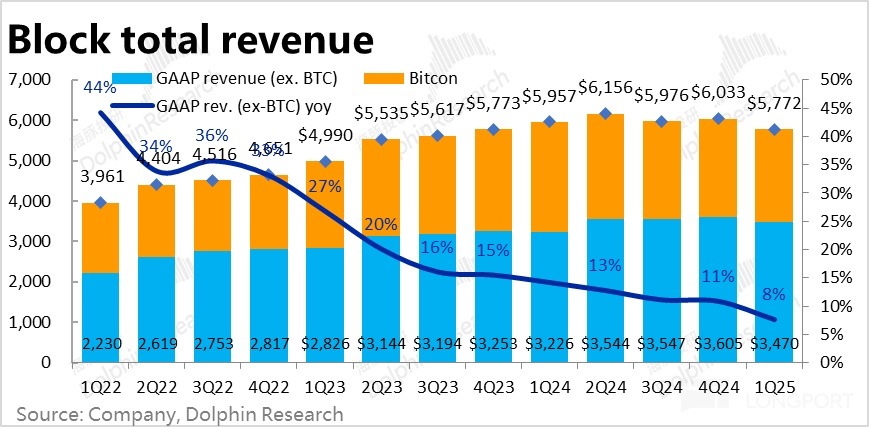

1、整體表現 -- 增長利潤雙 miss:本季度 Block整體營收為$57.7 億,驚人的同比負增長了 3.1%,顯著低於市場預期 4.4% 的正增長。雖然主要是由於虛擬貨幣市場的大跌,導致佔總營收比重超 1/3 的自營 BTC 交易業務本季收入同比下滑 16% 的拖累。但剔除 BTC 交易後的核心收入增速同樣由上季的 10.8% 下降到 7.6%,也低於市場預期的 10.5%。雖然管理層上季曾表示 1Q 會是業績低點,實際情況仍是比預想中的更差。

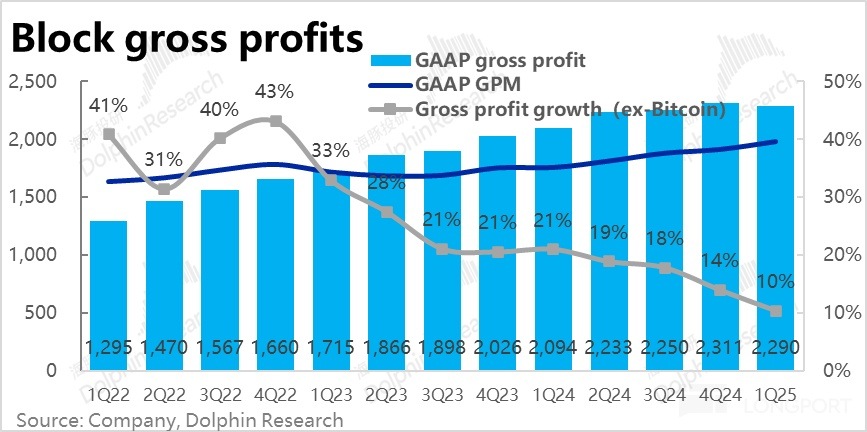

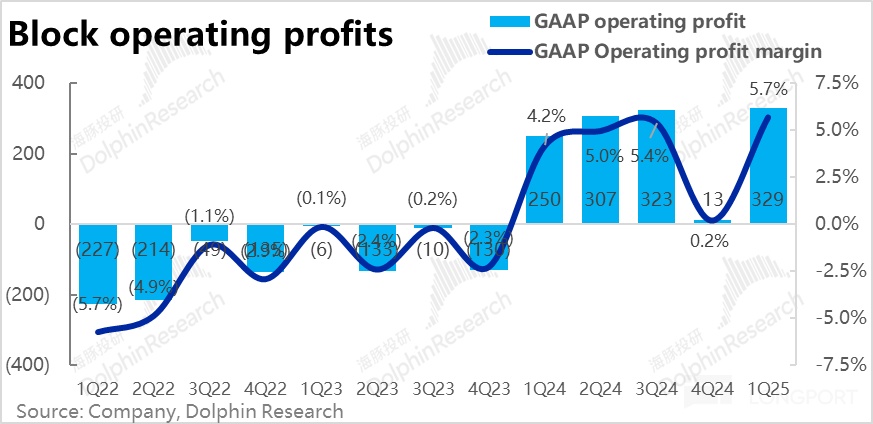

盈利層面,本季公司最關注的毛利潤也僅同比增長 9.3%,同樣較上季的 14.1% 斷崖式放緩,也低於市場預期的 10.9%。GAAP 口徑下的經營利潤為 3.3 億,比市場預期的 3.6 億低了約 9%。概括可見,本此業績表現是增長和利潤端的雙差。

2、僅存支柱 Cash App 也 「倒了」:近幾個季度以來,Square 板塊連續數個季度僅個位數% 增長的表現讓市場已對其並不抱過多期待。公司近期的業績一直是靠增長強勁的 Cash App 板塊的支撐(直到 3Q24 Cash App 板塊仍有僅 30% 的營收增速)。因此本季度 Cash App 板塊的增長同樣跳水式滑坡,是本季業績反映出的最大問題。

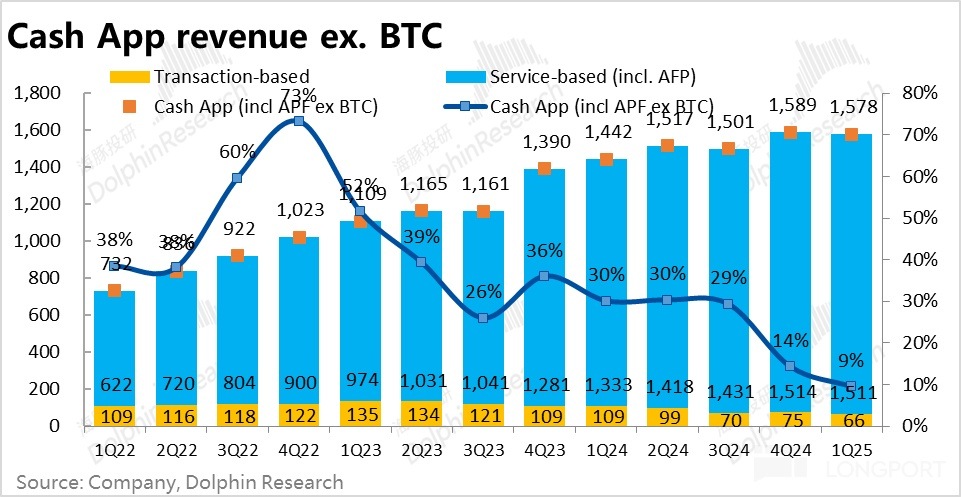

具體來看,剔除 BTC 交易後的 Cash App 核心營收,本季僅同比增長 9.4% 到$15.8 億,同樣滑入了個位數區間。遠低於上季實際和本季市場預期都約 14% 的增速。

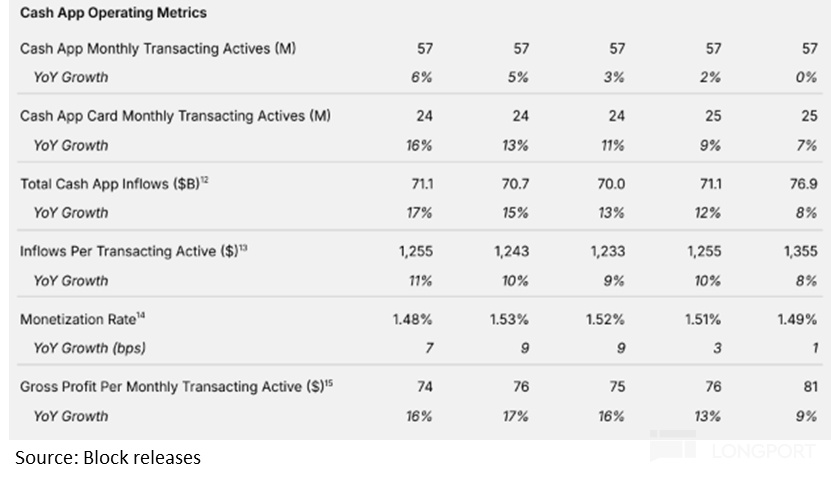

核心經營指標上,Cash App 的月活數量已連續 5 個季度維持在越 5700 萬左右,本季同比增長正式歸於 0%,再度強調了Cash App 的用增已遇到顯著的瓶頸。

最關鍵的指標,資金流入額(Cash inflow 指新流入 Cash App 生態内的資金量)本季僅增長 8%,同樣較上季的 12% 大幅滑坡。

實際上,用戶增長停滯的問題市場已近乎 「脫敏」,即便用戶量不再明顯增長,通過提高單個用戶的黏性、使用産品的數量、和流入金額仍有可能繼續驅動不錯的收入和利潤增長。原本業績前,市場原本對有退/返稅季節性利好的 1Q 增長是比較樂觀。且近期推出的 Cash App Borrow(小額短期消費貸)和 Cash App Card 融入 BNPL(先買後付)功能也被期待能促進增長。但實際表現差強人意。

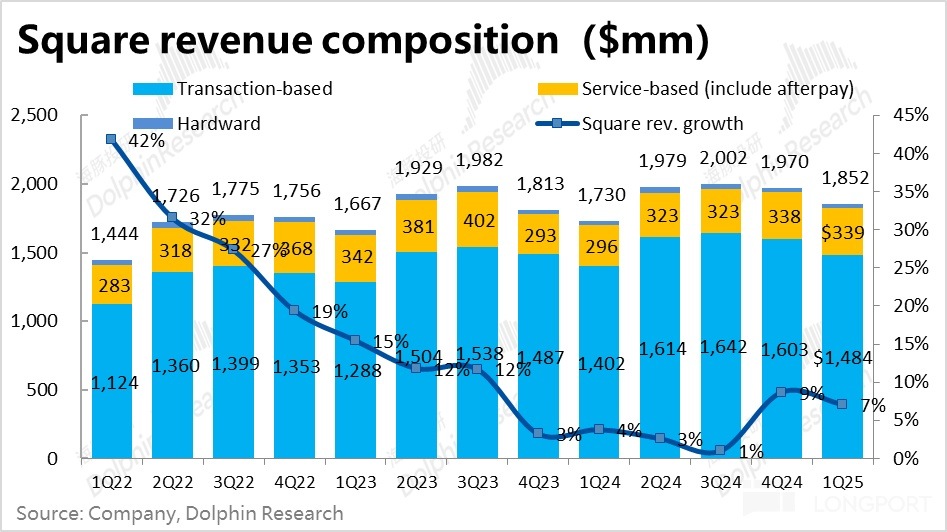

3、Square 繼續大跨步走低,SMB 企業更受傷:面向商戶的 Square 板塊,則 「不出意外」 地在繼續變差。本季度收入同比增長 7.1%(其中有約 1pct 的匯率逆風影響,和復活節錯位的影響),比上季的 8.7% 放緩並不多。但市場預期的是本季增長會觸底再加速到 9.6%,實際繼續滑坡已屬方向性的錯判。

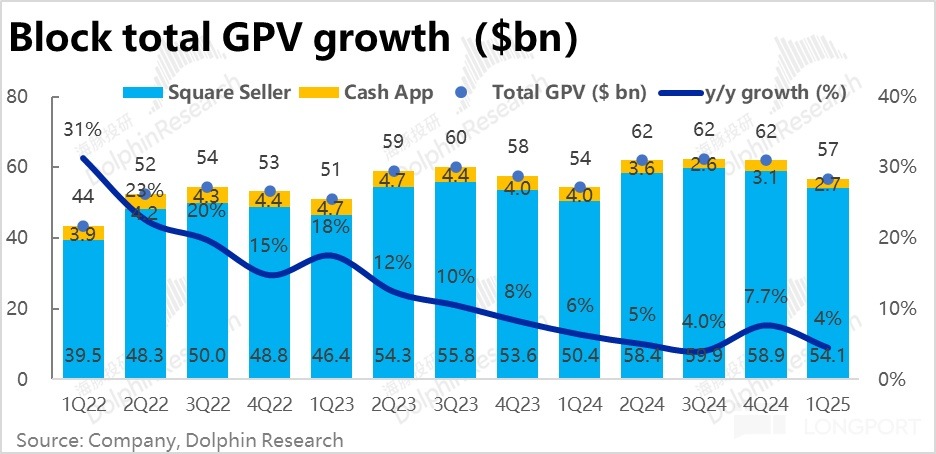

核心經營指標上,本季經 Block 生態實現的總支付額為$568 億,同比增速僅剩 4.5%,較上季的 7.7% 滑坡了近 40%。分渠道看,主要是Cash App 生態的支付同比負增 32% 的拖累。Cash App 生態下支付額已連續 5 個季度以 20%~40% 的幅度同比萎縮,體現出 Cash App Pay 基本宣告失敗的事實。

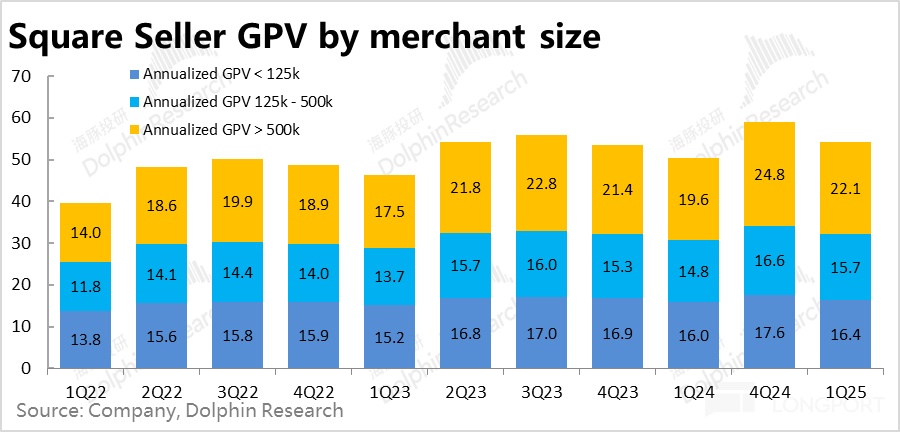

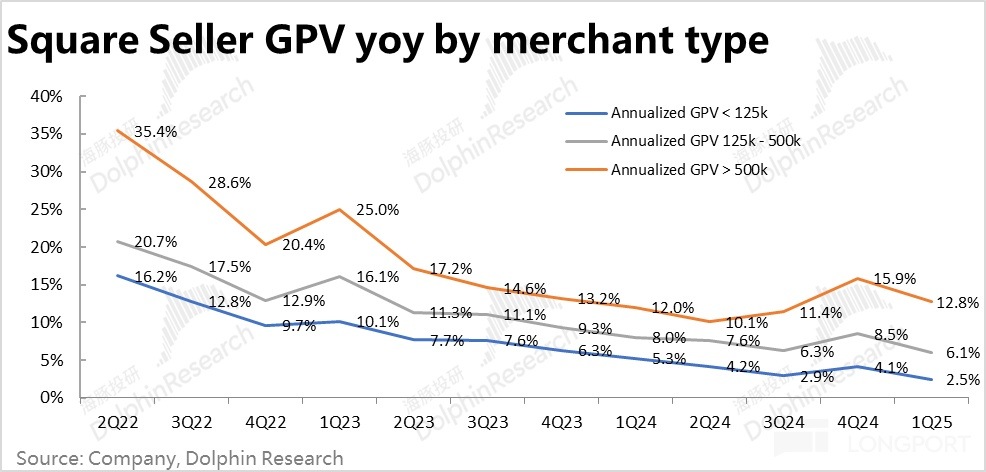

佔大頭的Square 生態内支付額$541 億,同比增長 7.3%,比上季減速 2.6pct,雖已相對堅挺,但也不改仍在放緩的事實。進一步細分,Square客戶中規模最小的商戶(年支付額低於$12.5 萬)本季的支付額僅同比增長了 2.5%,中型和中大型商戶則分別同比增長 6% 和了 13%。可見在宏觀逆風下,越是小型企業或商戶受到的打擊更加嚴重。

結合高頻數據顯示的美國居民餐廳支出和 TSA 清關人數大幅滑坡,可選消費和 「低收入群體」 消費在關稅等沖擊下,確實有明顯的走弱迹象。

4、如上文所述,公司最關注的盈利指標 — 公司整體的毛利潤也僅同比增長 9.3%,同樣較上季的 14.1% 斷崖式放緩。

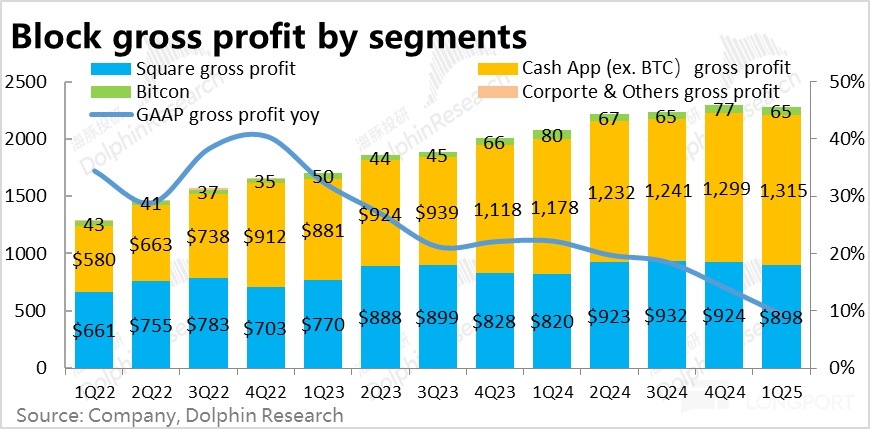

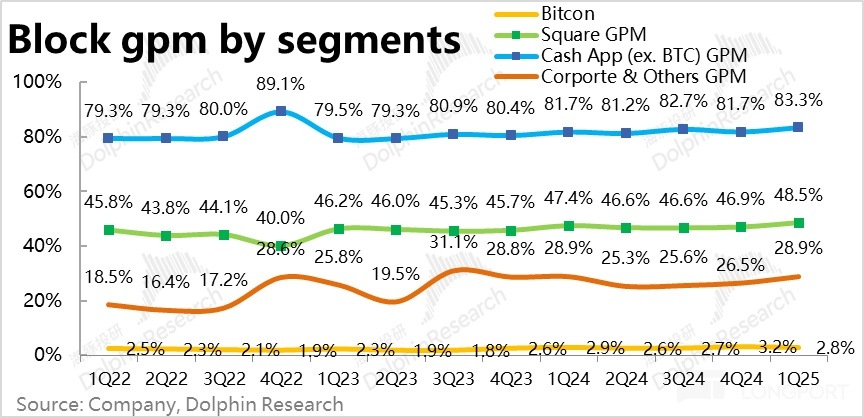

分板塊看,Cash App 板塊(剔除 BTC 業務後)實現毛利潤 13.2 億美元,同比僅增長 12%,遠低於市場預期以及上季度約 16% 的增速。至於表現一直不好的 Square 板塊,本季毛利潤則增長了 9.5%,反稍好於預期,但不改變整體趨勢。整體上,在收入增長明顯下滑的情況下,通過經營槓桿,釋放出跑贏收入的利潤增長。

5、雪上加霜的是,在本不好的宏觀環境以及營收增長下,為了推廣前文提及的 Cash App 板塊下新功能,公司 「不幸」 的正處在營銷投入周期之内。本季營銷費用支出同比增長近 14%,遠超營收和毛利增速。而研發和管理成本也分別增長了約 6% 和 4%,雖然近期有報導公司裁撤了約 8% 的員工,以 「降本增效」 但目前尚未有明顯體現。使得在增長端受阻的情況下,也並未通過控費擠出利潤。GAAP 口徑下的經營利潤率比預期低了 0.1pct。

6、下季指引 miss,全年指引下調:除了當季業績不好外,Block 對下季指引和全年指引的不及預期,同樣是業績後大跌的主要誘因。

具體來看,指引下季度毛利潤為$24.5 億,同比增長 9.5%,雖較本季稍有提速,但遠低於市場預期的$25.3 億和 13.5% 的同比增速。指引調整後經營利潤$4.5 億,也低於市場預期的$5.3 億。整體來看,雖比本季度會有所好轉,但對原本期待 1Q 業績觸底後會快速回暖的市場預期,仍是一大打擊。

對 2025 全年的指引,公司將毛利潤的增長指引從之前的 15% 下調到 12%。調整後經營利潤額也從$21 億下調到 19 億(下調 10%)。而市場原先普遍預期的是本次業績不會改變原先指引。

海豚投研觀點:

整體來看 Block 此次的業績表現顯然是相當差的,相比上季度進一步地惡化。公司整體營收和利潤增長都進一步明顯下滑,且低於預期。

分板塊上,原本在 B 端 Square 遲遲沒有起色,尚能靠 C 端 Cash App 的不俗增長支撐公司整體業績表現不至於太難看。隨著本季度 Cash App 板塊收入和毛利潤增長同樣跳水到僅 10%,讓公司不再有 「遮羞佈」。

於此同時,公司將全年毛利增長指引下調到 12% 後,相比本季的 9.3% 雖有所改善,但也隱含著今年下半年的增長也不會有特別顯著的提速(隱含增速指引約 14%)。

業務層面,雖然公司正在推廣 Cash App Borrow 和 BNPL 功能的進一步融合,但在當前環境下似乎並沒帶來明顯的增量收入,卻前置帶來了較高的營銷支出壓力。

而邏輯上,在目前宏觀經濟走弱和關稅影響逐步釋放的背景下,公司主要服務的中小商家和相對偏低收入的消費者,相比之下面臨的沖擊則是相對更高,抗風險能力更低。因此公司的業績受上述宏觀和政策逆風的影響彈性也是更大的。對後續前景不得不保持謹慎。

唯一的 「好消息」 是,經過近期持續不斷且幅度不小的下跌,公司當前不到$300 億的市值,對應公司指引的 25 年 19 億調整後經營利潤不到 16x 估值。即便按稅後,估值也不超過 20x。相比目前算得上很差的業績表現,16x 可以說是匹配的且不便宜的。但在把預期和估值打低後,如果下半年或明年業績趨勢能有反轉,也會帶來更大的彈性。

以下是關鍵圖表:

一、Square 板塊

二、Cash App 板塊

關鍵的經營數據上,截至本季度末Cash App 的月度活躍交易量為 5700 萬次,同比增長已滑落到僅 2%,可見Cash App 的用戶活躍度出現了明顯的增長瓶頸。依靠平均單次交易金額仍有 10% 的增長,本季 Cash App 生態的流入金額仍保持了 12% 的增長。不過,一個普遍的黃金準則,量的增長大多數情況下比價的增長更健康。

三、毛利潤表現

四、費用和盈利

<正文完>

海豚投研過往【Block】研究:

財報點評

2025 年 2 月 21 日電話會紀要《Block(紀要):預計 1Q 是增長低點,後續會逐步提升》

2025 年 2 月 21 日財報點評《Block:業績指引雙差,沒有亮點!》

2024 年 11 月 08 日財報點評《Block:Square 深陷泥潭,Cash App 獨木難撐》

2024 年 08 月 02 日財報點評《Block:控費能擠利潤,但並非長遠之計》

2024 年 05 月 05 日財報點評《Block:總算擠出了利潤,但烏雲隱現?》

2024 年 02 月 23 日財報點評《美股亢奮,上竄下跳的 Block 靠不靠譜?》

2023 年 11 月 3 日財報點評《盤後暴漲 15%,海外支付寶 Block「雞犬升天」?》

2023 年 11 月 3 日電話會《Block:後續增長怎麼走?》

2023 年 5 月 6 日電話會《Block:專注利潤增長和風險管控》

2023 年 5 月 5 日財報點評《Block:「美國支付寶」 逆境中堅強向上?》

深度

2022 年 7 月 19 日《有奔赴沒兌現,Square 的泡沫還得擠》

2022 年 6 月 21 日《支付的 「萬億選擇」,Square 和 PayPal 誰能脫穎而出》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研