時隔8個月,A股再度站上3500點整數關口。7月11日,大盤早盤沖高至3555點,午後受銀行股集體回撤影響,最終收於3510點,日綫形成顯著長上影綫,單日成交量同步放大至1.7萬億元。這一輪突破究竟是行情見頂的信號,還是慢牛趨勢中的階段性突破,成為市場關注的焦點。

行情突破的核心驅動力是反内卷政策預期升溫

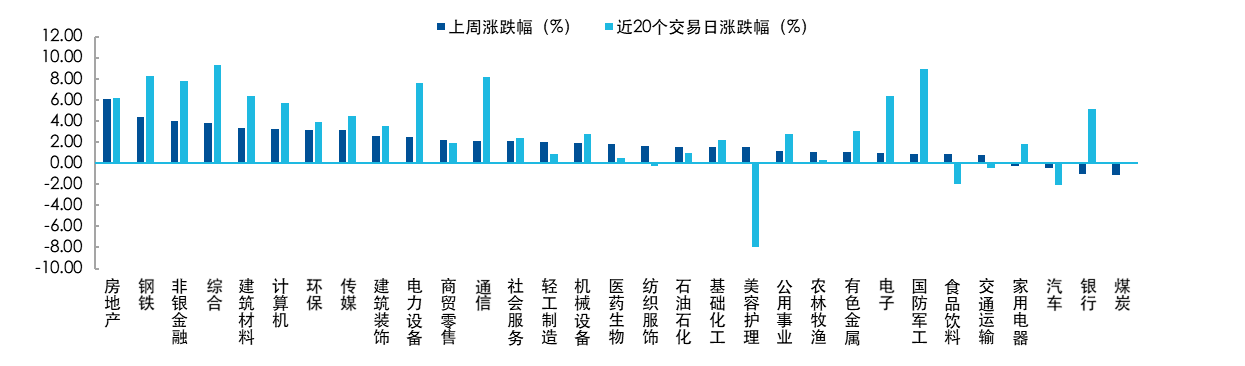

本次大盤突破的核心動力,源於市場對"反内卷"政策的強烈預期。從行業表現來看,地産板塊以政策博弈性行情為主,二季度産業量價數據加速下行,政策止跌回穩目標面臨挑戰,市場對更積極的調控政策存在明確期待;建材板塊則受益於"反内卷"政策預期與玻璃等材料需求恢復的雙重推動,行業供需結構改善預期增強;電力設備行業同樣因"反内卷"政策預期獲得增長動能。

圖:各行業近5日、20日漲跌幅

數據來源:Wind,截至2025/7/11

經濟基本面與政策邏輯:新舊供給側改革的差異辨析

當前國内經濟保持溫和復蘇態勢,内需仍靠政策調控拉動;外需受美國經濟景氣度下降及關稅政策博弈影響,整體需求仍需提振。市場目前對於外需下行的定價已逐漸鈍化,7月初以來,政策如何整合供給側産能,提振内需成為市場定價核心。

2025年7月1日召開的中央財經委員會第六次會議明確提出"依法依規治理企業低價無序競爭,推動落後産能有序退出",這與2015年供給側改革面臨的産能過剩背景存在相似性——當年鋼鐵、煤炭等行業因産能過剩導致産品價格與行業利潤跌至歷史底部,而當前光伏、汽車等行業同樣面臨産能過剩引發的"内卷式"競爭,企業利潤空間持續收窄。疊加7月下旬將召開重要政策會議,市場對"反内卷"供給側改革的期待持續升溫,政策紅利方向有望成為下階段資金主攻領域。但在情緒積極的同時,我們認為在落地節奏上,也需要注意此次反内卷改革與十年前的供給側改革或有所差異:

産業鏈覆蓋範圍不同:2015年供給側改革主要針對産業鏈上遊行業,而本次改革覆蓋範圍更廣,既包括與地産、基建密切相關的上遊原材料行業,也涵蓋光伏、新能源汽車等新興産業,以及醫藥、食品制造等下遊消費品領域。

企業所有制結構差異:十年前改革目標企業以國有企業為主,而當前面臨産能過剩的新興行業中,計算機、通信、電子、電力設備及新能源、汽車等行業的國央企佔比僅約四分之一,民營企業成為行業主體。

政策釋放内需節奏或不同:2015年供給側改革後,貨幣政策寬松與貨幣化棚改等政策釋放了大量内生需求動能,而當前房地産市場已進入調整期,難以復制當年的需求拉動模式,需依賴新的經濟增長點消化過剩産能。

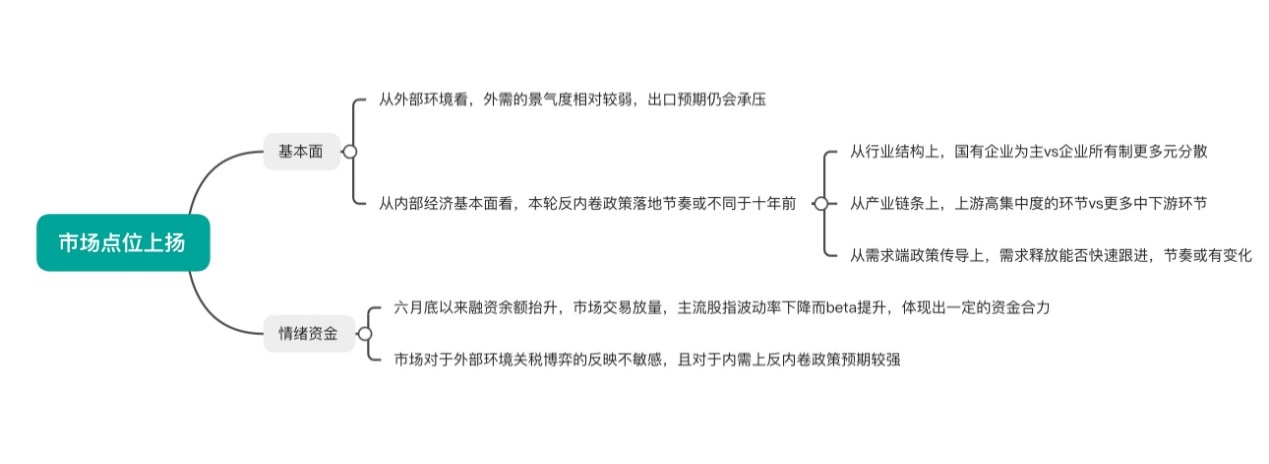

圖:本次市場點位上行的原因分析

數據來源:Wind,截至2025/7/11

以上三點均為本次供給側改革的落地提出了更高的要求與挑戰,短期看「反内卷」落地見效的節奏會相較十年前更緩和,資本市場的震蕩態勢與結構性行情或將持續。

長期配置視角:核心資産的佈局價值凸顯

盡管短期市場或仍處於波動震蕩區間,供給出清與盈利改善的節奏需持續觀察驗證,但從長周期配置角度看,當前核心資産已具備較好配置價值,這一判斷主要基於以下資産質量與資金面的雙重支撐:

從資産質量來看,核心大盤資産作為各産業龍頭企業,具備較強的抗風險能力與穩定的盈利狀況,且對外出口敞口佔比相對較低,因此展現出更強的韌性。從資金流向看,市場波動加大時,增量資金往往優先流入核心資産。

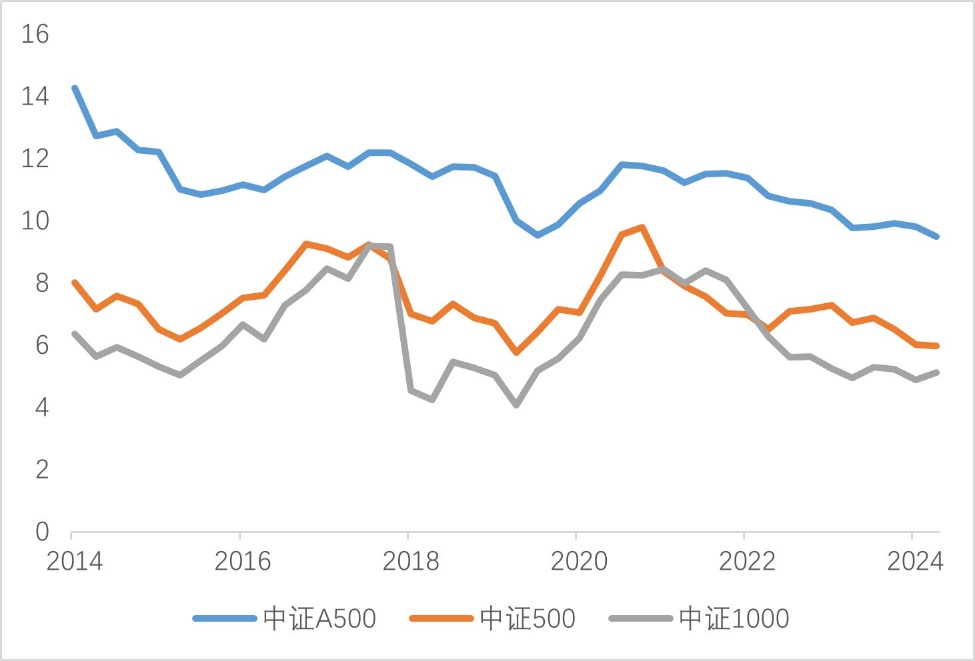

從淨資産收益率(ROE)數據來看,作為大、中、小盤代表指數的中證A500、中證500與中證1000指數的長期表現差異顯著,中證A500指數的ROE水平持續領先,彰顯出大盤資産的盈利韌性優勢。

圖:從淨資産收益率ROE(%,TTM)看,大盤韌性更強

數據來源:Wind,截至2025/7/11

從資金端來看,7月11日財政部宣佈對險資實施三年以上長周期考核,有望引導萬億級增量資金逐步入市。歷史經驗表明,長綫資金入場往往會改變市場波動特徵,推動估值體係從"博弈型"向"配置型"轉變。同時,全球流動性環境正在轉向——美聯儲7月31日議息會議降息概率較高,若落地將顯著緩解新興市場壓力;疊加美國"大而美"法案加速弱美元周期,國際資本對中國資産的再配置動力持續增強。資産質量較佳的核心資産則更為受長綫資金與國際資本的青睐。

具體到投資標的,中證A500指數兼具傳統與新興經濟特徵——既涵蓋金融、消費領域龍頭企業,直接受益於險資等長綫資金入市;又覆蓋醫藥、新能源等高成長賽道,可分享"AI+制造"的新興增長紅利,其分散化的行業配置亦能有效降低投資風險。低費率的A500ETF易方達(159361)及其聯接基金A/C(022459/022460),為投資者把握經濟復蘇與産業升級雙重紅利,配置大盤核心資産提供了便捷工具。

内容來源:有連雲