大家好,我是海豚君!

北京時間 10 月 29 日,$分眾傳媒(002027.SZ) 發佈了 2025 年三季度財報。整體看,Q3 業績符合預期,環境壓力和分眾自身的優勢仍然凸顯。不過,海豚君注意到財報前部分機構對預期向下略有調整(消費不佳 + 碰一下的額外營銷費用),因此從最新預期差來看,Q3 業績實際還可以。

核心要點如下:

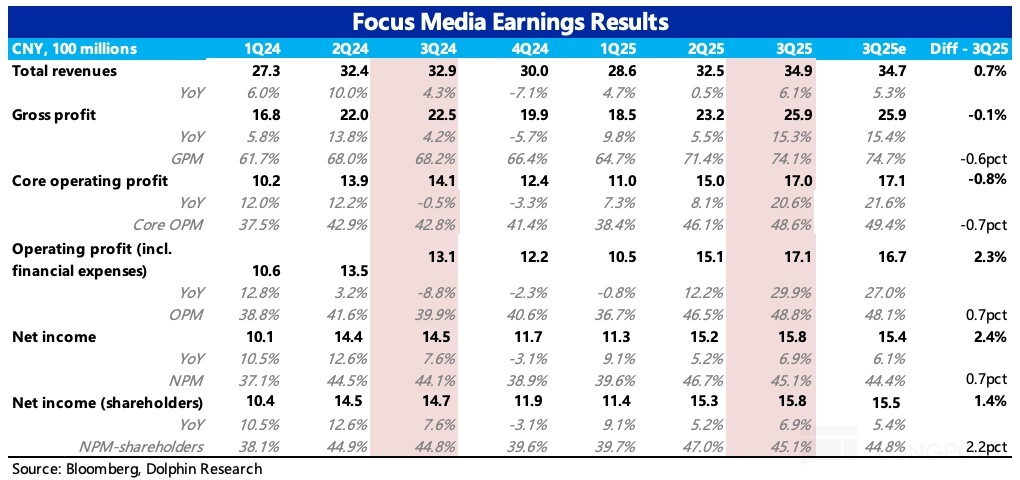

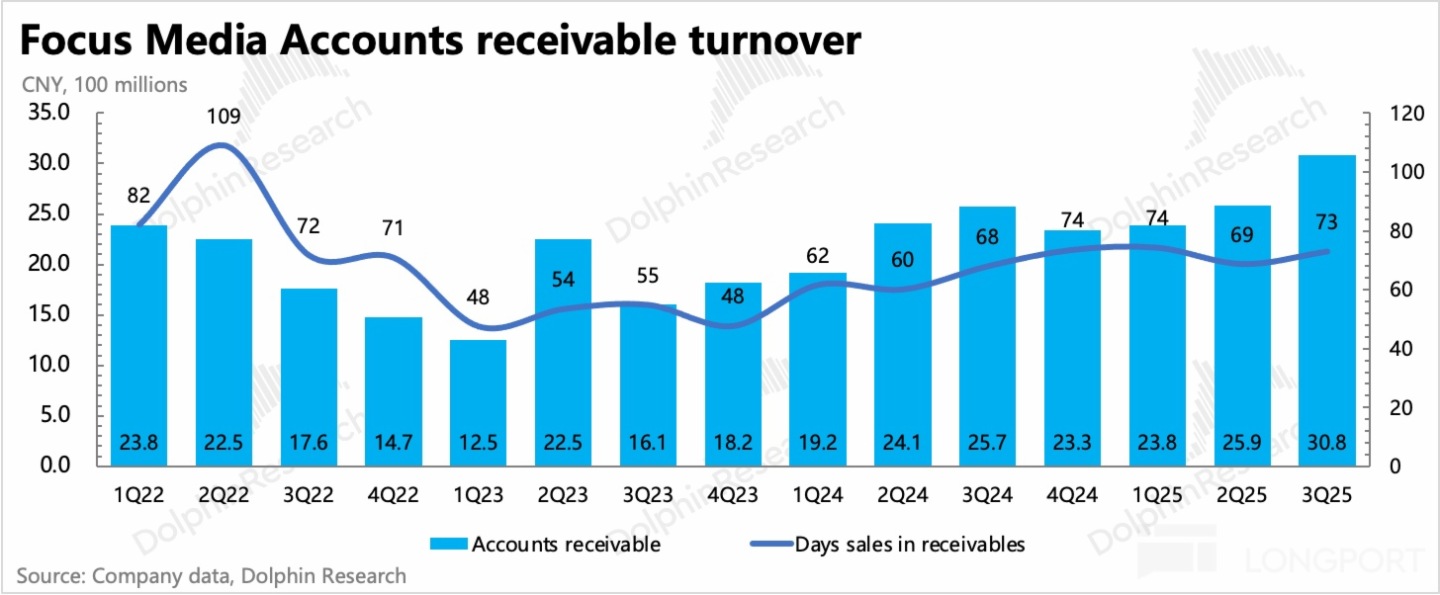

1. 環境仍有壓力:三季度收入增長 6%,呈現回暖趨勢,但主要還是靠分眾自身 alpha。從更加明顯走高的應收賬款來看,下遊客戶回款能力相對去年整體要更弱一些。

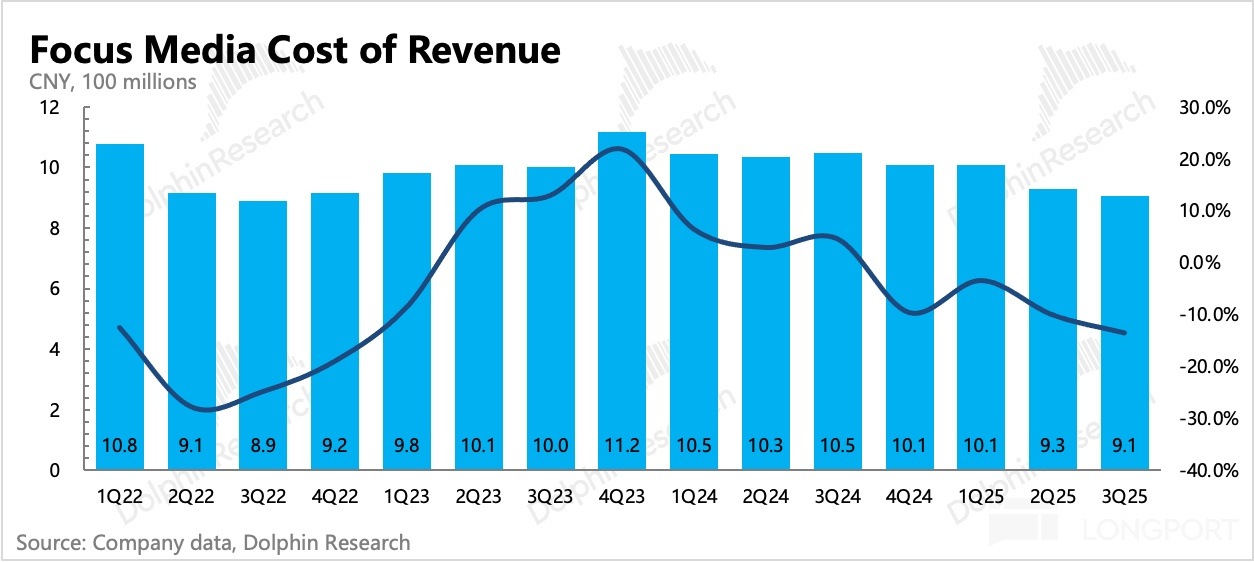

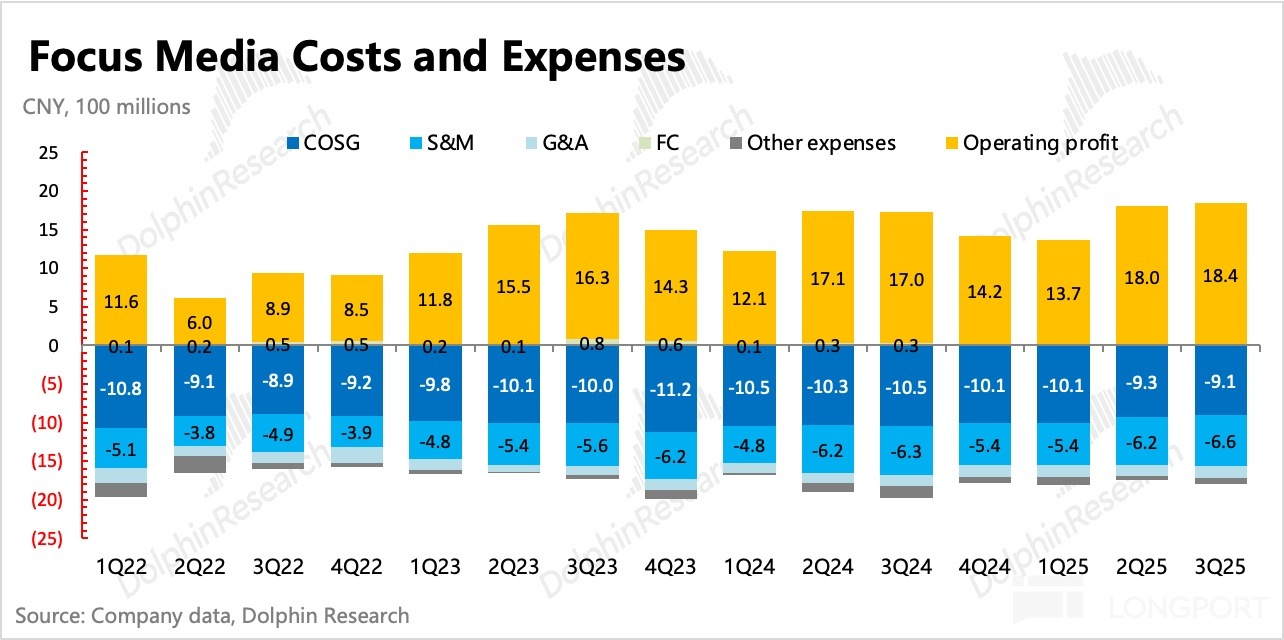

2. 成本繼續逆勢下降:在收入增長的同時,成本也就是租金的絕對額又進一步下滑(同比/環比分別降了 13%/3%)。這其中除了有自身點位的優化,海豚君認為,這裡繼續印證了收購新潮的利好。新潮雖然還未正式收購,但從客戶、物業方視角,已經開始考慮風險,因此分眾在其中的議價權增強。消費環境不好,那就主要壓一壓物業的利益空間。

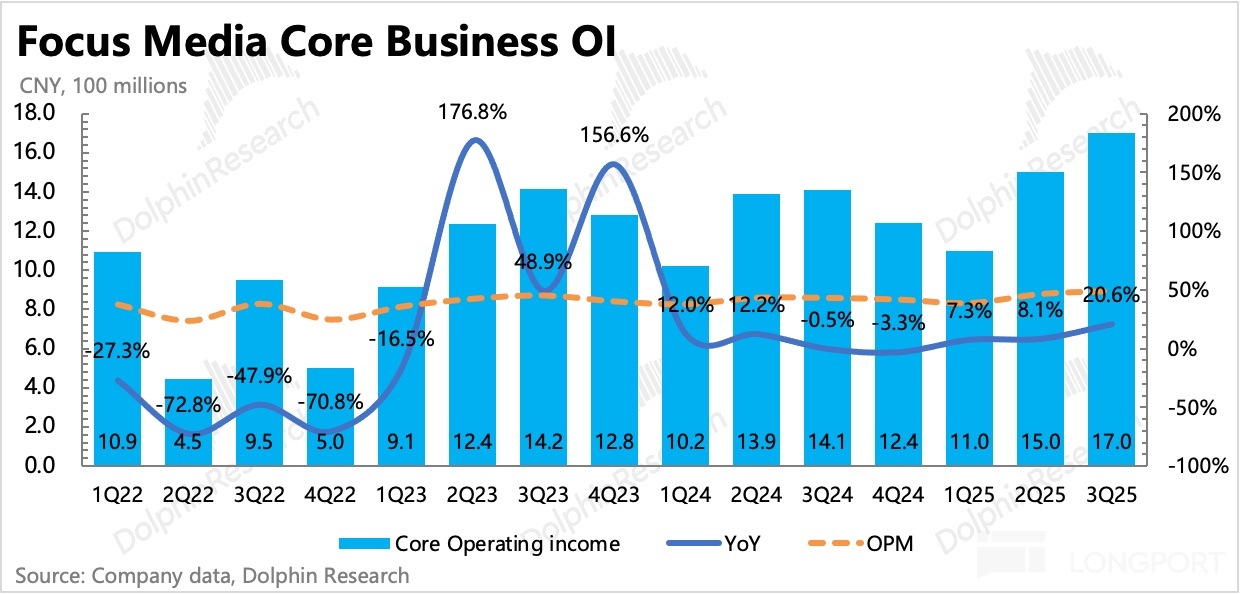

3. 主業利潤實際表現更好:核心的經營費用上,基本與收入變動一致,環比穩定,但費率與去年相比還是收縮了 3pct。核心經營利潤率(收入 - 成本 - 三費 - 營業稅金)繼續走高,來到接近 49% 的巅峰期水平區間,同比增長有 20%,遠比混合了主業之外其他項的營業利潤僅 8.5% 的增速要更好。

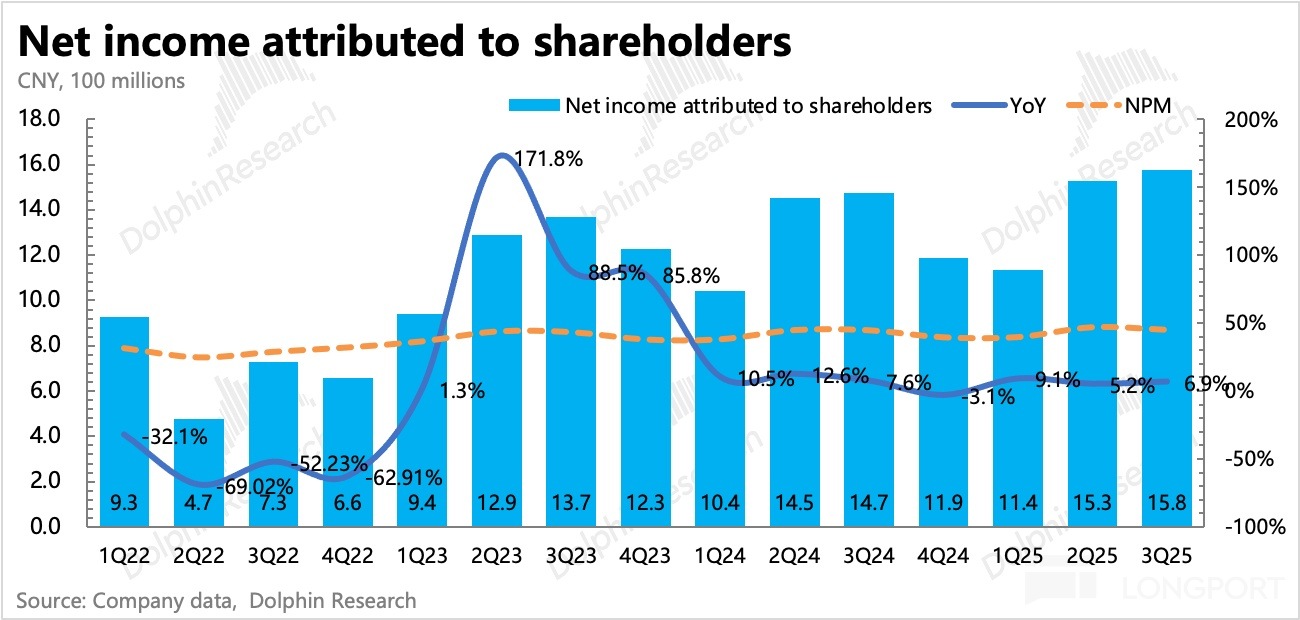

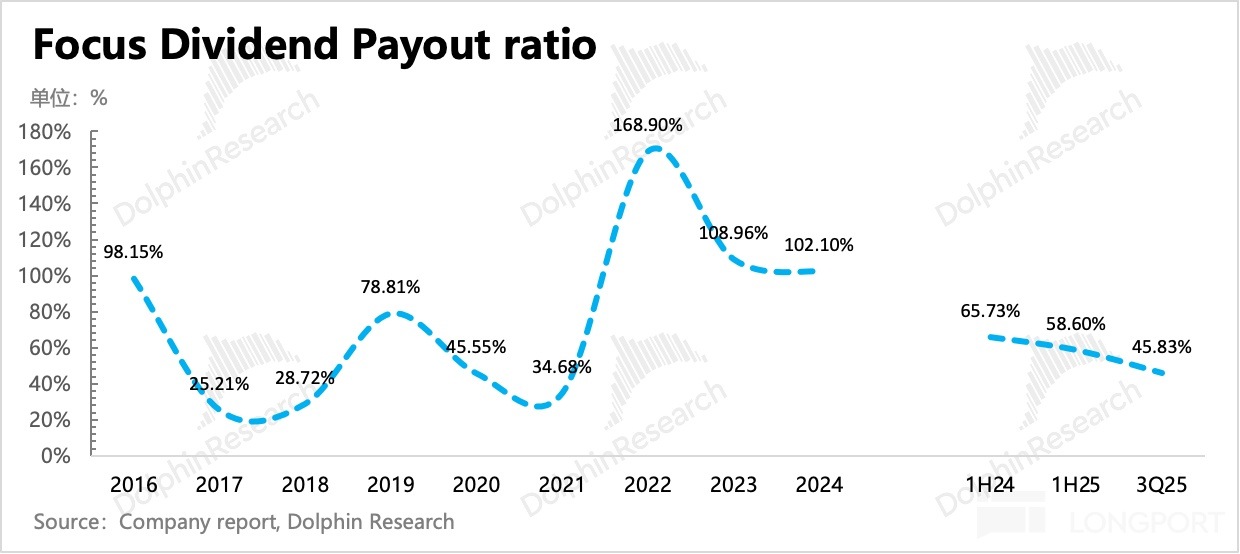

4. 提前分紅,但分紅率有所下降:此次比較特殊的就是在不等到年末而是三季度就對下半年利潤進行分紅,預計總派息 7.22 億元,佔到三季度歸母淨利潤的 46%,相比上半年有所降低。截至 Q3,今年累計分紅 21 億,佔當前 1100 億市值的 2%。若 Q4 沒有特殊分紅拉高整體分紅率水平,那麼這個股息率在當前市值下,就不能單獨拎出來加分了。

5、重點業績指標與市場預期對比:

(由於較少機構在公開報告中單獨對季度業績進行預期,因此 BBG 一致預期與實際預期有一定偏差。)

海豚君觀點

三季度收入增長有回暖趨勢,預計和二季度差不多,主要還是受益互聯網以及部分消費細分,但整體消費環境的壓力(社零增速連續放緩)還是對分眾的表現有一些牽制,後續消費環境則繼續依賴政策的落地和實際市場消化。

而關於分眾自身的增長 alpha,已經多少有一些體現,但重點是更多的空間還在路上。目前機構暫未將上述利好加入太多預期,這裡是存在預期差的地方:

(1)收購新潮還在等待監管審批;

(2)「碰一下」 廣告目前還在設備鋪設期(年底計劃 100 萬台,但部分機構認為可能完成進度只有 80%),且或因早期鋪設以一、二綫為主,目前轉化率並不高,待後續整合新潮之後,在三四綫社區推進鋪設,有望提高用戶活躍和轉化。與此同時,在收費上目前主要與傳統廣告混合定價,雙 11 之後會推出單獨定價方案。

因此海豚君亦認為,短期視角下,看利潤率的意義大於收入,通過 Topline 的壓力測試,來觀察公司對外的綜合經營管控能力,和對外的競爭力和議價權,這些方面公司畢竟真正握有主動權。

從這個角度看,三季度可以說並沒有讓我們失望。唯一瑕疵就是分紅率的下降,若今年繼續按照目前的分紅率水平,那麼分紅回報在當前市值就不值得單獨加分了。

但與此同時,在當前位置(今年 PE 不足 20x)談向下調整時的分紅託底邏輯,意義也不大。主要原因在於,我們認為基本面後續方向繼續往上是大概率,正如前文所說,目前預期並未完全反映分眾正在路上的增長故事。而本身消費環境的壓力,海豚君仍然期待在年底至明年得到逐步緩解。

以下為財報詳細解讀

一、環境有壓力,分眾有回暖

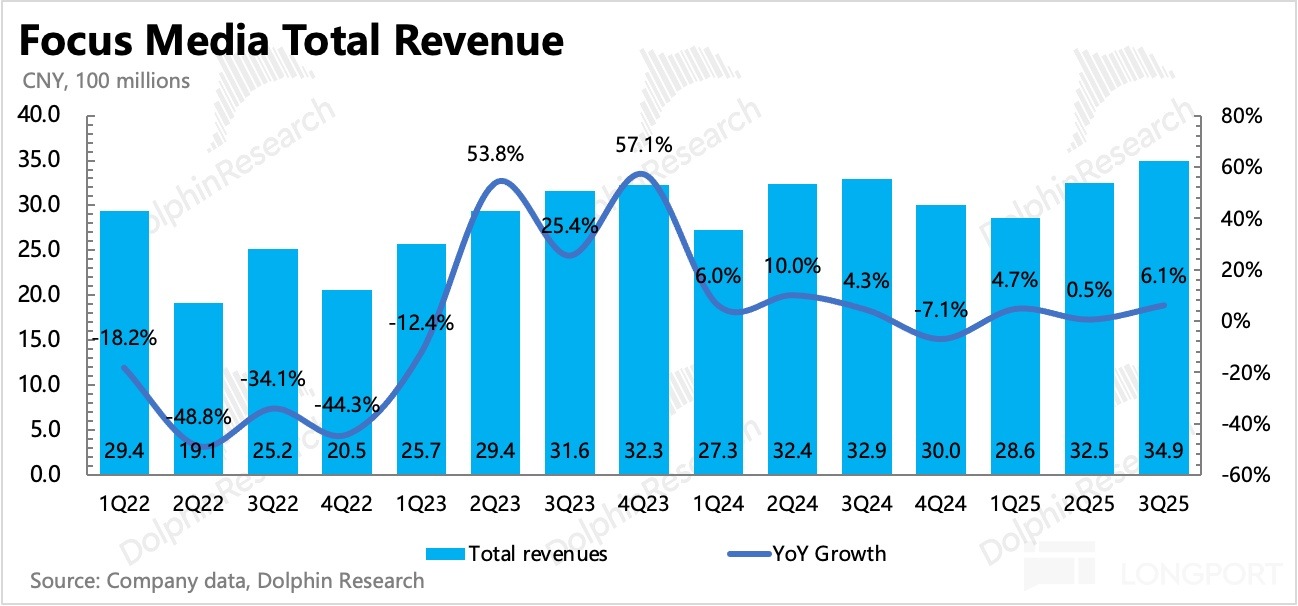

三季度分眾總營收 34.9 億,同比持平,略超市場預期。在股價被消費環境的預期連累調整時,分眾雖未回歸強勁增長,但實際也並未受到太多 「超預期」 的牽連,整體在回暖趨勢上。

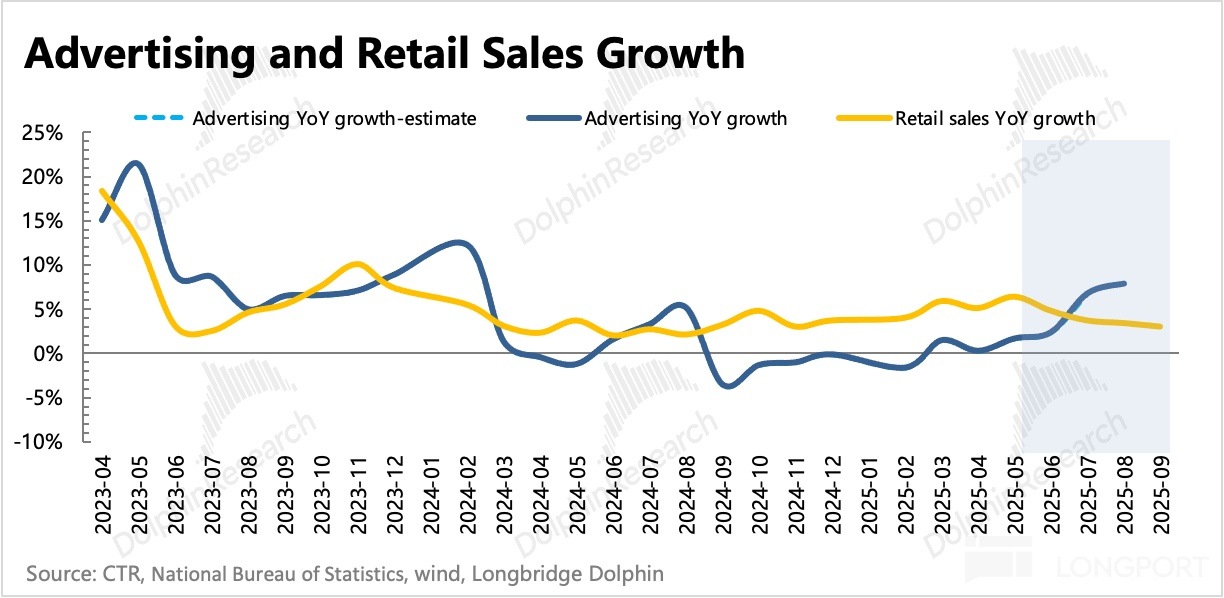

社零數據顯示,7-9 月增速連續放緩,但整體廣告在 7、8 月其實還不錯,這裡面應該主要還是互聯網、遊戲、短劇、AI 等領域的推動,對實物消費客戶佔大頭的分眾來說,其實並未吃到太多額外的紅利。

消費環境壓力傳導在分眾上的體現,就是應收賬款走高明顯,相比去年今年的回款速度都要更慢。

從細分類型來看,分眾三季度的增長毫無疑問是梯媒的拉動。三季度暑期電影票房慘淡,影院廣告不用看了。

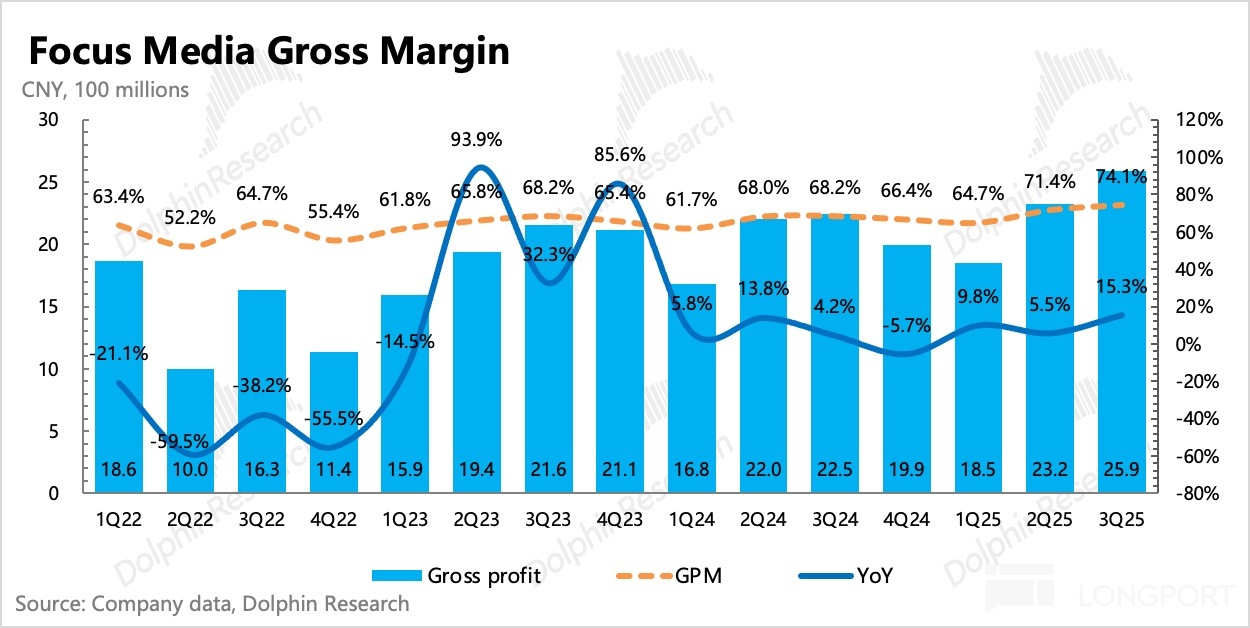

二、毛利率依舊是財報最大亮點

點位優化 + 收購新潮的潛在利好,繼續帶來分眾在物業面前的議價優勢。三季度成本同比減少 13%,環比減少 3%,直接將毛利率拉到了距離歷史巅峰一步之遙的地方——74%。

三季度經營費用則保持費率相對穩定,絕對值上沒有做明顯的收縮。但海豚君認為未來仍有空間,一個是 GenAI 對廣告創作成本的下降,另一個則是整合新潮之後,銷售團隊的調整。

最終核心主業的經營利潤率(收入 - 成本 - 研發費用 - 銷售費用 - 管理費用 - 營業稅金)接近 49%,同比提高了 6pct,增速有 21%。遠比混合了利息收支、投資收益等非主業損益項之後的營業利潤,所表現的增速要高得多。

最終三季度歸母淨利潤分別為 15.8 億,整體符合預期。這次比較特殊的是,公司提前在三季度而不是年末再進行下半年的分紅了。不過分紅率 46% 環比繼續走低,如果四季度繼續按此分紅率水平(50%),那麼今年全年的股息收益率就不夠看了,相比當下上 1100 億市值只有 2.5%。

<此處結束>

海豚「分眾傳媒」歷史研究:

財報季

2025 年 8 月 30 日電話會《分眾(紀要):受益外賣大戰,預計春節前投放高潮》

2025 年 8 月 30 日財報點評《分眾:短期承壓並非大問題,新的故事已在路上》

2025 年 4 月 29 日財報點評《逼沒了新潮,分眾 「好日子」 不遠了?》

2024 年 10 月 29 日財報點評《分眾傳媒:「廣告茅」 的燙預期與冷現實》

2024 年 8 月 9 日財報點評《分眾:悲觀中上竄,真景氣還是假反彈?》

2024 年 4 月 30 日財報點評《分眾:修復踩刹車?高分紅是唯一慰藉》

2023 年 10 月 19 日財報點評《分眾傳媒:「梯茅」 的修復仍然紮實》

2023 年 8 月 10 日電話會《分眾要做 AI 浪潮的送水人(1H23 業績電話會紀要)》

2023 年 7 月 12 日業績預告點評《盈利漲超 150%,分眾苦盡甘來?》

2023 年 5 月 12 日電話會《「漸進式復蘇」 不代表沒有復蘇,對 Q2 預期樂觀(分眾傳媒 2022 業績交流會紀要)》

2023 年 4 月 29 日《分眾:慘超預期?揮手過去看未來》

2022 年 10 月 31 日《分眾:走過至暗,但難逃周期宿命》

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 「摔殘」》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 「天坑」》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾說起:對互聯網廣告的期望值得 「 降了再降 「》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 「暴雷」》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2023 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2022 年 8 月 2 日《又進黃金坑?分眾是 「金」 還是 「坑」》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 「拼命三郎」》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研