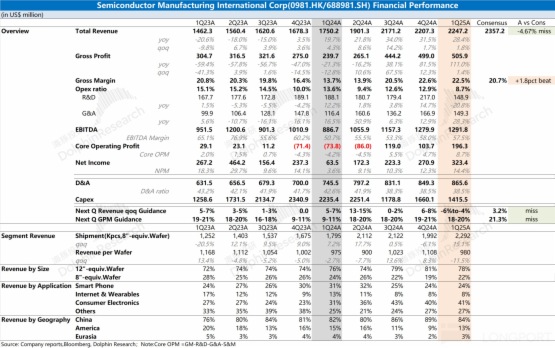

中芯國際(0981.HK/688981.SH)北京時間 2025 年 5 月 8 日晚,港股盤後發佈 2025 年度第一季度財報(截至 2025 年 3 月),要點如下:

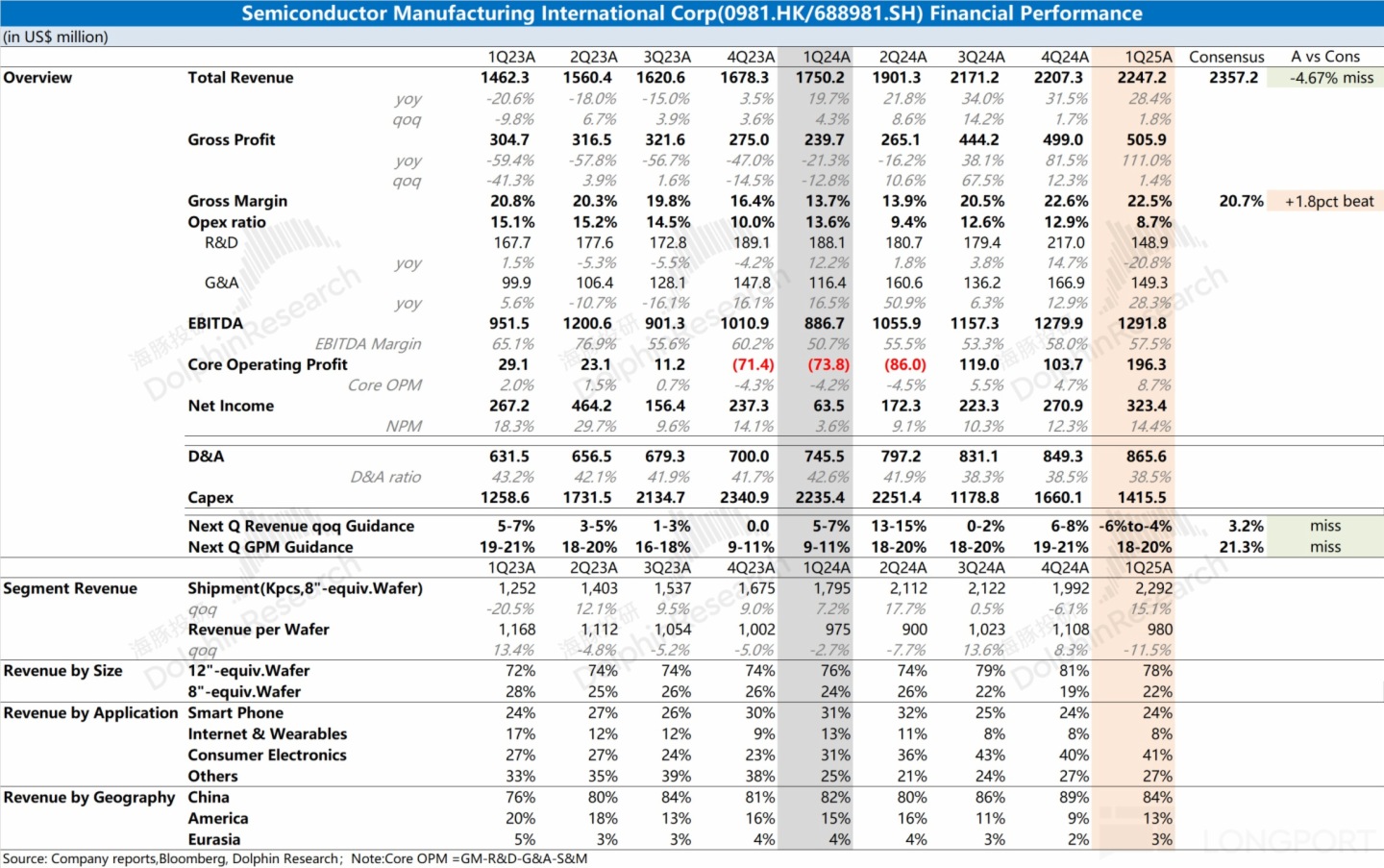

1、整體業績:毛利率還不錯,收入端表現不佳。中芯國際在 2025 年第一季度實現收入 22.47 億美元,環比提升 1.8%,低於指引區間(環比增長 6-8%),低於市場預期(23.6 億美元)。$中芯國際(00981.HK) 在 2025 年第一季度毛利率 22.5%,超指引區間上限(19-21%),好於市場一致預期(19.1%)。公司本季度業績增長,主要是消費電子、汽車及工業等客戶對 8 寸晶圓提前備貨的帶動。

2、細觀三大核心指標:收入、毛利率和産能利用率。收入端通過量價分拆,$中芯國際(688981.SH) 本季度收入的增長主要來自於晶圓出貨量的增加,産品均價出現回落。受 8 寸晶圓提前備貨的影響,公司本季度 8 寸晶圓出貨佔比提升,結構性拉低了産品均價。公司本季度産品出貨量環比增長 15%,而産品均價環比下滑 11.5%。

3、業務進展情況:消費電子和工業及汽車是主要增長來源。受國補政策的推動,公司的消費電子業務收入本季度環比增長 5.8%,已經站穩在 8 億美元以上。工業及汽車的收入份額持續提升,本季度達到了 9.6%。本季度美國區和亞歐區收入都有提升,而中國區收入佔比回落至 84%。海豚君認為在主要受關稅等因素影響下,部分海外客戶進行了提前備貨。

4、下季度指引:中芯國際預期 2025 年第二季度收入環比下滑 4-6%,對應 21.1-21.6 億美元,遠低於市場預期(24.3 億美元);毛利率 18-20%,低於市場預期(21.3%)。

海豚君整體觀點:財報不太理想,指引更是 「慘淡」。

雖然中芯國際本季度毛利率仍有不錯表現,但收入端明顯低於此前指引預期。具體來看,公司本季度晶圓出貨量環比增長 15.1%,而産品均價卻出現了兩位數的下滑。這主要是公司本季度 8 寸晶圓出貨增加,結構性帶動産品均價的回落。在産品均價下滑的情況下,毛利率仍能維持在 22.5%,主要是因為産品出貨量提升帶來的規模效應,進而攤薄了成本。

而相比於本季度數據,公司的下季度指引更為 「慘淡」。公司給出的指引,收入和毛利率是雙雙下滑的。結合本次財報來看,海豚君推測本季度帶來增長的 8 寸晶圓部分,主要是受關稅等影響下的海外客戶提前備貨的帶動。若不考慮該影響,即使只看中國區收入,雖然有國補等政策的助力,但下遊需求仍是相對低迷的,二季度的下滑也並不 「突然」。

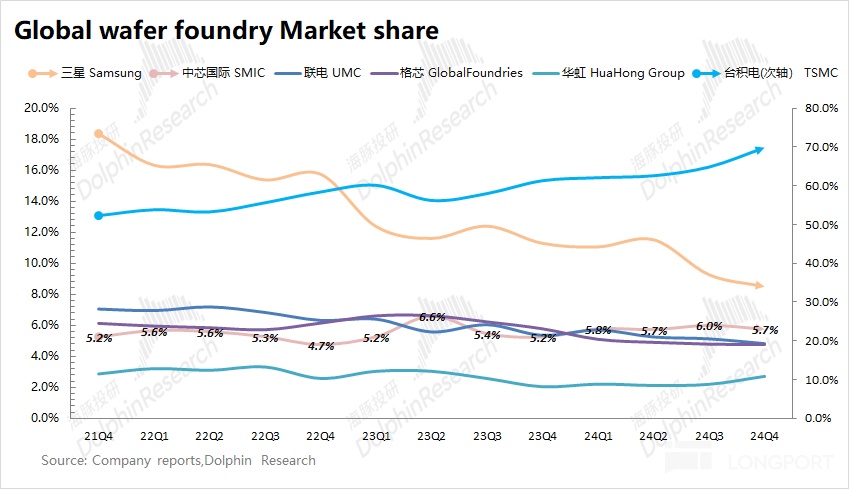

對於中芯國際的經營面情況,市場主要關注於收入端、毛利率和資本開支三方面:①收入端能帶來成長性預期,當前公司在全球代工市場的份額中已經穩居第三;②毛利率是行業地位和議價能力的體現,也是盈利能力的反映。當前公司毛利率仍在 20% 附近,與台積電(58.8%)有明顯差距。作為行業追隨者,公司盈利能力受行業波動更大;③資本開支是追趕者信心的體現,但也會對成本端形成增長。當前折舊攤銷對盈利能力的影響(單位折舊攤銷/産品均價)大約在 35.6%。由於公司的全年資本開支仍將維持在 70 億美元以上,這也會對毛利率産生壓力。

中芯國際的本次財報和下季度指引,都展現出公司在當前經營上面臨的壓力,如果公司後續仍不調整去年資本支出計劃,毛利率將難以得到明顯提升。結合公司當前 3606 億港元(465 億美元)的市值,對應公司 2025 年稅後經營利潤 PE 約為 40 倍(假定下半年行業有所回暖,全年收入同比增長 10%,毛利率提升 2.9pct,資本開支 74 億美元)。

然而中芯國際本身就具有特殊性:首先公司處於追趕者的地位,20% 左右的毛利率根本難以支撐起公司高額的資本開支,因而公司的自由現金流往往都是負的;其次,公司作為中國内地最為領先代工廠,同樣也肩負著搭建國産半導體自主可控産業鏈的戰略意義。因而,當前的估值並不能單單從 「PE」 的角度去看待。當行業周期起來時,公司的業績和毛利率明顯提升,公司可以適當從 PE 角度來看待;而當出現貿易摩擦等突發事件時,中芯國際的戰略價值則更會得到市場的關注。

以下是海豚君對中芯國際的詳細分析:

一、核心指標看中芯國際:收入、毛利率和産能利用率

核心指標 1:收入端

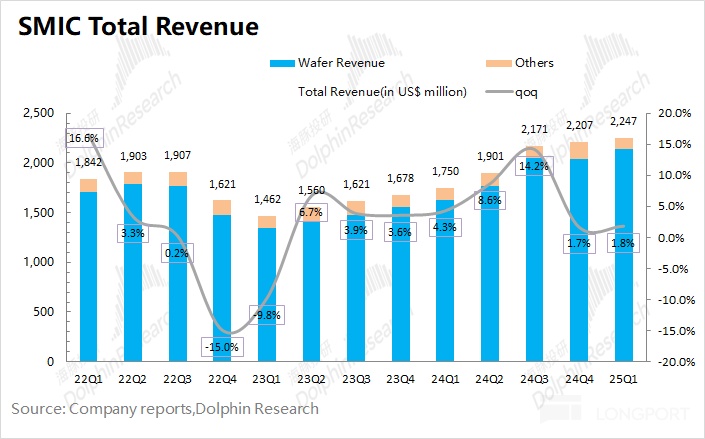

2025 年第一季度中芯國際實現營收 22.5 億美元,環比增加 1.8%,明顯低於指引區間(環比增長 6-8%)。雖然公司本季度的晶圓出貨量環比有兩位數增長,但價格端環比也出現較大的回落。

從量和價的維度來具體分析,本季度中芯國際收入增長的主要影響因子:

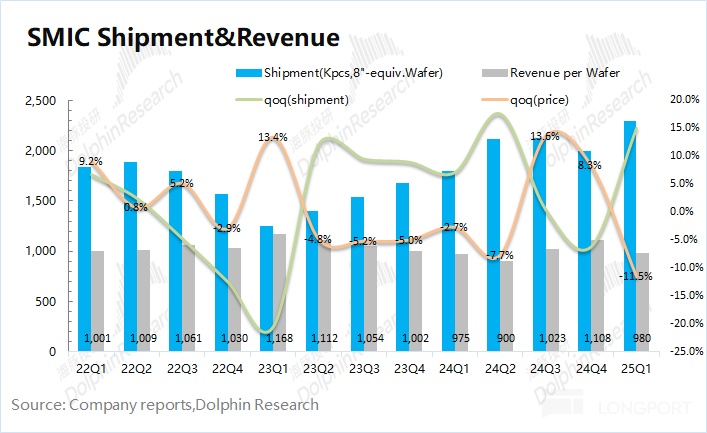

1)量的維度,中芯國際本季晶圓付運量(等效 8 寸)達到2292 千片,環比增長 15.1%;

2)價的維度,中芯國際本季單晶圓收入(等效 8 寸)為980 美元,環比下滑 11.5%。

從量價分拆來看:雖然本季度出貨量增速達到 15%,然而公司本季度産品均價出現明顯回落,主要是本季度相對低價的 8 寸産品出貨佔比提升,結構性拉低了公司的産品均價。

展望 2025 年第二季度,中芯國際給出了收入端環比下滑 4-6% 的季度指引,對應 21.1-21.6 億美元,明顯低於市場一致預期(環比增長 3.2%)。實際上一季度的增長,主要來自於 8 寸晶圓的提前備貨,而 12 寸晶圓已經開始下滑。二季度的下滑指引,更是直接表明了下遊需求端的低迷狀態。

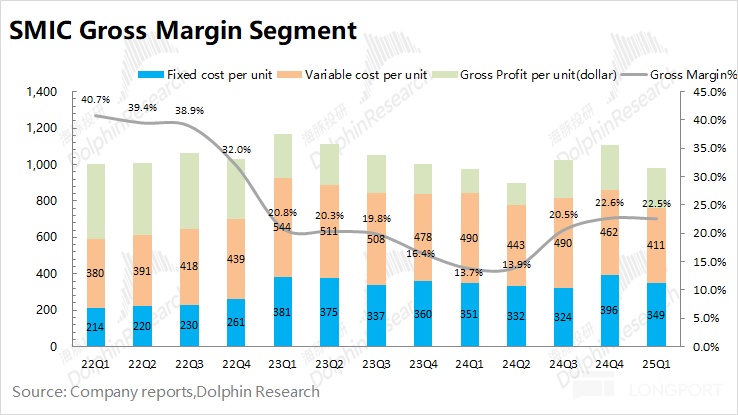

核心指標 2:毛利率

2025 年第一季度中芯國際的毛利率為 22.5%,環比下滑 0.1pct,好於市場一致預期(20.7%),超出指引區間上限(19-21%)。

對公司進行成本結構拆分,分析本季度中芯國際毛利率變化的原因:

單片毛利=單片晶圓收入 - 單片固定成本 - 單片可變成本

1)單片晶圓收入:中芯國際本季單晶圓收入(等效 8 寸)為 980 美元,環比下跌 128 美元/片。

2)單片固定成本(折舊及攤銷):本季單片固定成本(等效 8 寸)為 349 美元,環比下降 47 美元/片。受公司較高的資本開支影響,公司本季度折舊攤銷環比增長 1.5%,至 8 億美元。由於本季度晶圓出貨量環比增長 15%,規模效應影響下,本季度單片固定成本反而實現降低。

3)單片可變成本(其他制造費用):本季單片可變成本(等效 8 寸)為 411 美元,環比下滑 51 美元/片,同樣是受出貨量的快速提升而得以攤薄。

4)單片毛利:中芯國際本季單片毛利(等效 8 寸)為 221 美元,環比下降 30 美元/片。

通過成本分拆發現,雖然公司本季度的産品均價有所下滑,但在規模效應的影響下,公司本季度的單位成本也有明顯的攤薄,最終公司本季度毛利率環比基本持平。

展望 2025 年第二季度,中芯國際給出了毛利率 18-20% 的季度指引,明顯低於市場的預期(21.3%)。結合公司給出的收入端下滑預期,海豚君認為公司下季度的晶圓出貨將面臨壓力。而沒有規模效應的帶動,公司産品的單位成本將有所提升,進而帶動毛利率的回落。

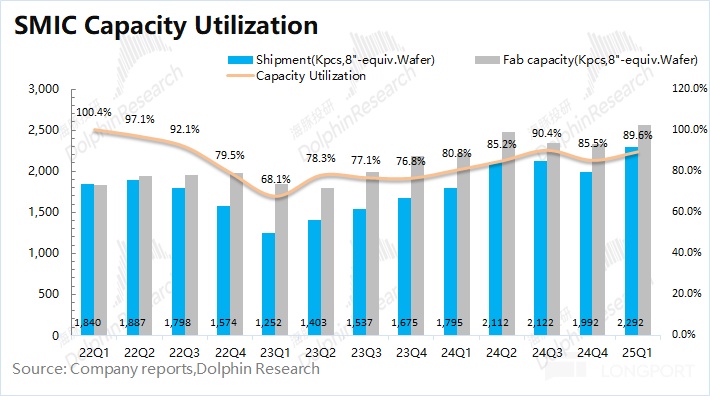

核心指標 3:産能利用率

産能利用率指標,不僅反映中芯國際季度經營情況,也從中能折射出整個晶圓制造行業的景氣度趨勢。尤其是在半導體相對低迷時期,關注産能利用率指標,有助於掌握公司及行業的供需變化情況。

2025 年第一季度中芯國際的産能利用率 89.6%,本季度公司的産能利用率有所回升。結合公司的收入結構和下季度收入指引看,海豚君認為公司本季度産能利用率回升,主要是受部分客戶對 8 寸晶圓提前備貨的帶動,而下遊整體需求仍然低迷。

對公司本季度的産能利用率和出貨量情況進行測算,中芯國際本季度的總産能達到 2558 千片,環比增長 9.8%。在每年 70-78 億美元資本開支的投入下,公司産能持續提升。

公司本季度的資本開支為 14.16 億美元,同比環比都有所回落。如果公司繼續維持 73.3 億美元的全年目標,那會在隨後的季度中繼續對資本開支進行提升。

二、業務層面看中芯國際

看完三大核心指標後,海豚君和大家一起全方位來看中芯國際的季度業務情況:

2.1 各下遊市場方面

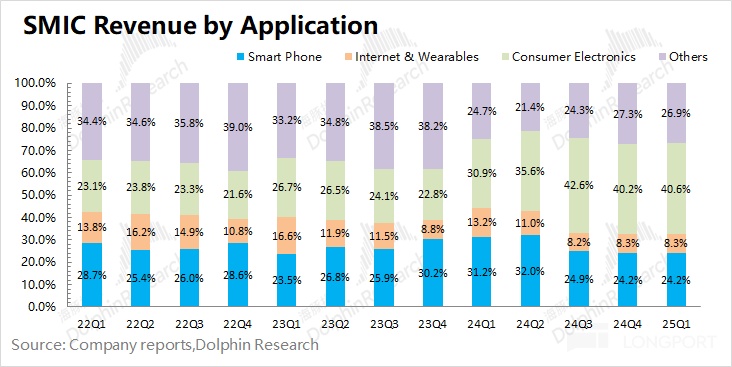

本季度中芯國際的智能手機業務收入佔比為 24.2%,季度收入維持在 5.18 億美元。消費電子業務在本季度依然是公司最大的收入來源,佔比 40.6%。在中國補貼政策的推動下,公司的消費電子收入近 3 個季度維持在 8 億美元以上(結合高通 IoT 業務近三個季度的同比增速都在 20% 以上)。公司將過去的其他業務進行了細分,其中電腦及平板業務佔比本季度回落至為 17.3%,工業與汽車業務佔比提升至 9.6%。

綜合下遊各業務的表現,公司本季度收入的增長主要是消費電子和工業與汽車業務的拉動,也是本季度 8 寸晶圓提前備貨的主要來源。

2.2 各晶圓尺寸

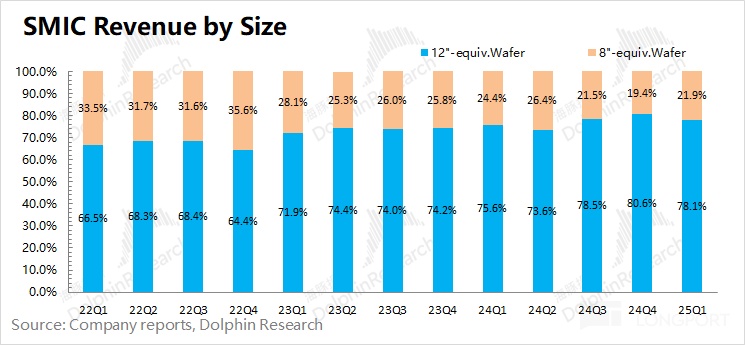

中芯國際從 2022 年一季度起不再披露各制程節點的收入佔比,僅披露了 8 寸和 12 寸晶圓收入佔比,這就無法細致地看到每個節點的收入變化情況。

本季度中芯國際 12 寸晶圓收入佔比為 78.1%,有所回落。具體從兩種尺寸的佔比和公司收入來看,中芯國際本季度 12 寸晶圓的收入環比下滑 1.3%,而 8 寸晶圓的收入環比提升 14.9%。本季度收入增長的主要來源就是 8 寸晶圓,受關稅等因素影響,部分客戶進行了提前備貨。如果本季度沒有 8 寸片的貢獻,公司收入端本季度就將陷入 「下滑」。

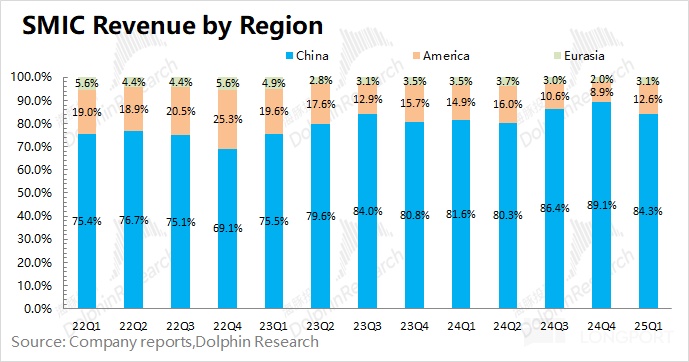

2.3 各地區分佈情況

中芯國際重新調整了地區收入分佈的口徑,從原來的 「北美洲/中國内地及香港/歐洲及亞洲」 調整成了現在的 「中國區/美國區/歐亞區」。由於口徑的調整,數據上略有差異。

從本季度的地區收入來看,中國區收入回落至 84.3%,但仍是公司最大的收入來源。此外,公司本季度在美國區/歐亞區的收入環比分別有 44% 和 58%。

結合公司本季度晶圓結構端的增長情況看,海豚君認為本季度公司 8 寸晶圓的環比增長,主要是來自於美國及歐亞客戶(高通等)為應對關稅等不確定的影響而進行的提前備貨。

三、經營數據看中芯國際

3.1 經營開支

從經營開支角度看,本季度中芯國際經營開支是 1.96 億美元,有所回落,主要是公司本季度的研發費用有明顯的減少。本季度經營開支佔比下滑至 8.7%。

拆分本季度的經營開支看,研究及開發支出 1.49 億美元,一般及行政開支 1.49 億美元以及銷售及市場推廣開支 0.11 億美元。其中公司在本季度研究及開發活動減少;一般及行政開支環比減少,主要是上季度計提了員工獎金增加並繳納處置了聯營企業的相關稅金。

3.2 經營指標:

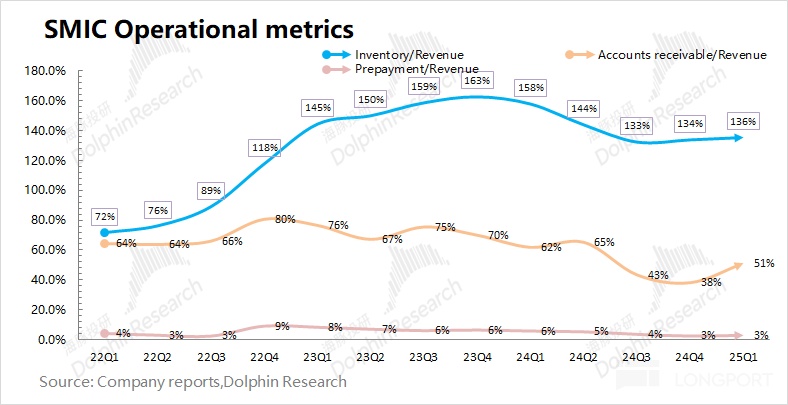

從經營指標角度看,主要從公司的存貨、應收賬款兩項觀察:

- 中芯國際本季度存貨 30.48 億美元,環比增加 3%;

- 中芯國際本季度應收賬款 11.5 億美元,環比增加 36.6%。

結合資産負債表中存貨&應收賬款和收入之間的關係,本季度存貨/收入和應收賬款/收入分別為 135.6% 和 51.1%。從營運指標的角度看,中芯國際的存貨佔比略有回升,近三個季度保持平穩。對比歷史情況看,存貨水位雖從高點回落,但仍處於相對較高位置。

結合公司的存貨和産能利用率數據,兩者有一定的相關性,能看到公司的經營變化趨勢。當存貨/收入大幅提升時,公司將産能利用率調低至 80% 以下。而隨著存貨從高點回落,公司的産能利用率也有所提升。當前公司的存貨/收入比值仍在 136% 的相對高位,公司本季度的産能利用率為 89.6%。

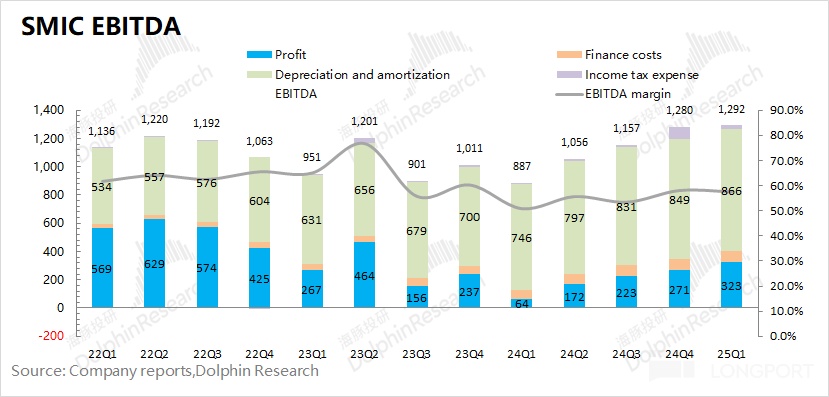

3.3 EBITDA 指標:

從 EBITDA 角度看,本季度中芯國際稅息折舊及攤銷前利潤 12.9 億美元,繼續提升。

分拆指標來看,中芯國際的稅息折舊及攤銷前利潤主要來自於經營利潤的釋放和折舊攤銷兩部分,經測算本季度的利潤率(稅息折舊及攤銷前),維持在 57.5%。公司由於制造業重資産的特點,公司利潤中的大部分都被折舊和攤銷給侵蝕了。

<此處結束>

海豚投研中芯國際歷史文章回溯:

財報季

2025 年 2 月 10 日電話會《中芯國際(紀要):資本開支計劃與去年持平》

2025 年 2 月 10 日財報點評《中芯國際:「國補」 在手,硬扛周期?》

2024 年 11 月 8 日電話會《中芯國際:明年的潛在風險是 「增量不增價」(24Q3 電話會)》

2024 年 11 月 7 日財報點評《中芯國際:撐得起全村的希望嗎?》

2024 年 8 月 9 日電話會《中芯國際:12 寸産能接近滿載(24Q2 電話會紀要)》

2024 年 8 月 8 日財報點評《中芯國際:逆風展翅,交出炸裂指引》

2024 年 5 月 10 日電話會《中芯國際:全年營收增長將超過行業平均水平(24Q1 電話會)》

2024 年 5 月 9 日財報點評《中芯國際:漫長低谷,終於快熬出頭了》

2024 年 2 月 7 日電話會《成熟制程的洗牌,需要 4-5 年(中芯國際 4Q23 電話會)》

2024 年 2 月 6 日財報點評《中芯國際:逆周期擴産,帶崩指引》

2023 年 11 月 10 日電話會《W 形走勢,回暖或延後一年(中芯國際 3Q23 電話會)》

2023 年 11 月 10 日財報點評《中芯國際:周期漫長,苦等東風)》

2023 年 8 月 11 日電話會《手機的增量,竟來自於 「以舊換新」?(中芯國際 2Q23 電話會)》

2023 年 8 月 11 日財報點評《「寡淡」 的中芯國際:復蘇還要等多久?》

2023 年 5 月 12 日電話會《12 寸急單,半導體開始結構化回暖(中芯國際 23Q1 電話會)》

2023 年 5 月 11 日財報點評《中芯國際:芯片周期難掩 alpha 之光》

2023 年 2 月 10 日電話會《高折舊壓垮毛利率,好轉需看下半年(中芯 22Q4 電話會紀要)》

2023 年 2 月 10 日財報點評《中芯國際: 下滑肉眼可見,但現在差就是好?》

2022 年 11 月 11 日電話會《縱然半導體下行,依然不削減資本開支(中芯國際 22Q3 電話會)》

2022 年 11 月 11 日財報點評《中芯國際:長期信仰,也逃不出 「周期魔咒」》

2022 年 8 月 12 日《半導體進入下行周期,中芯如何應對?(22Q2 電話會紀要)》

2022 年 8 月 11 日《價格漲不動了,中芯死扛 「周期劫」》

2022 年 5 月 13 日電話會《疫情影響有限,半導體呈結構化短缺(中芯電話會紀要)》

2022 年 5 月 12 日財報點評《疫情跪、市場跪?中芯的業績就不 「跪」》

2022 年 2 月 11 日電話會《行業漲價外的 alpha,中芯國際擴産再進發》

2022 年 2 月 10 日財報點評《中芯國際:「漲」 聲不停,業績繼續牛 | 讀財報》

2021 年 11 月 12 日電話會《業績超預期後卻迎大跌,中芯管理層交流了什麼?》

2021 年 11 月 11 日財報點評《別再質疑周期到頂了,中芯依然牛氣!》

2021 年 8 月 6 日電話會《中芯國際 21Q2 財報後,管理層如何看待?》

2021 年 8 月 5 日財報點評《中芯國際:崛起的中國 「芯」 勢力》

深度

2022 年 12 月 29 日《半導體雪崩?最慘烈下跌後才會有真彈性》

2022 年 6 月 24 日行業深度《砍單砍單砍單,半導體真要 「變天」 了?》

2021 年 7 月 16 日公司深度《中芯國際(下):被低估的中國 「 芯」》

2021 年 7 月 9 日公司深度《中芯國際(上):論龍頭的攻 「芯」 術》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研