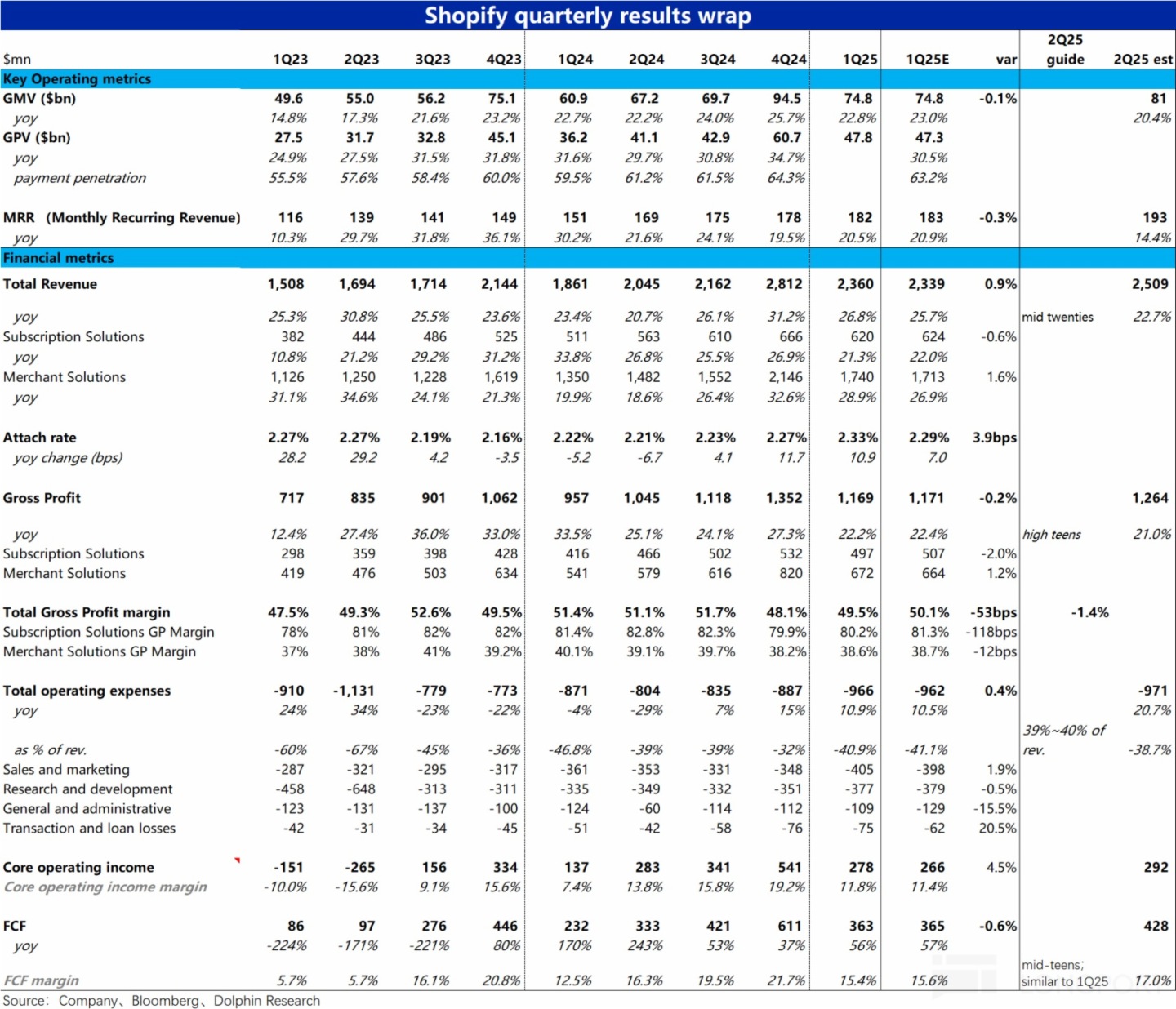

北京時間 5 月 8 日晚美股盤前,美國獨立電商龍頭$Shopify (SHOP.US) 公佈了 2025 年 1 季度財報,核心問題是較高的估值下,當季和下季指引的利潤增長低於預期,詳細要點如下:

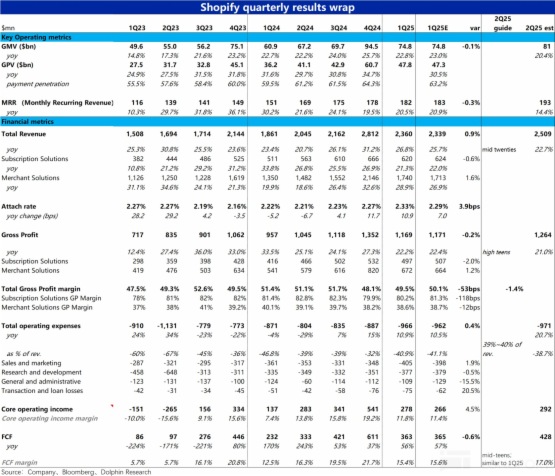

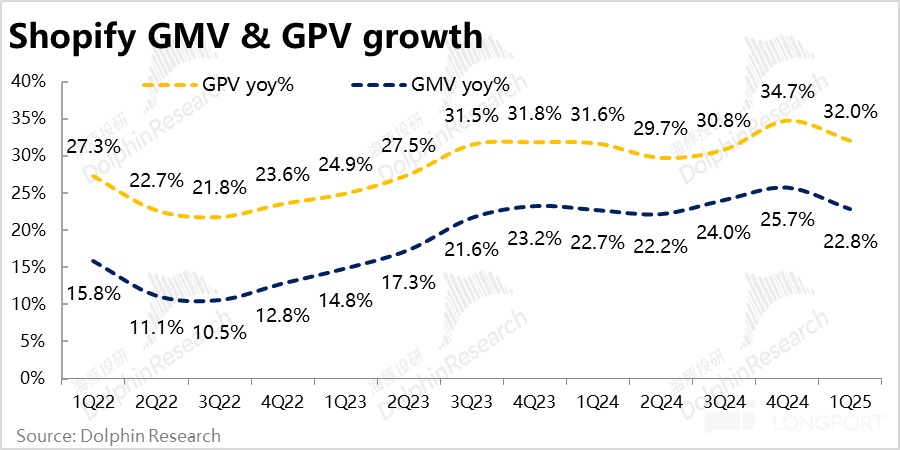

1、MV 增長如期走緩,關稅影響暫未顯現:關鍵的經營指標-- Shopify 本季的 GMV 總額為$748 億,同比增長 22.8%。雖較上季度放緩約 2.9pct(剔除匯率逆風後,實際下滑幅度僅 1pct),與市場預期是大體一致的,增長仍比較堅韌。

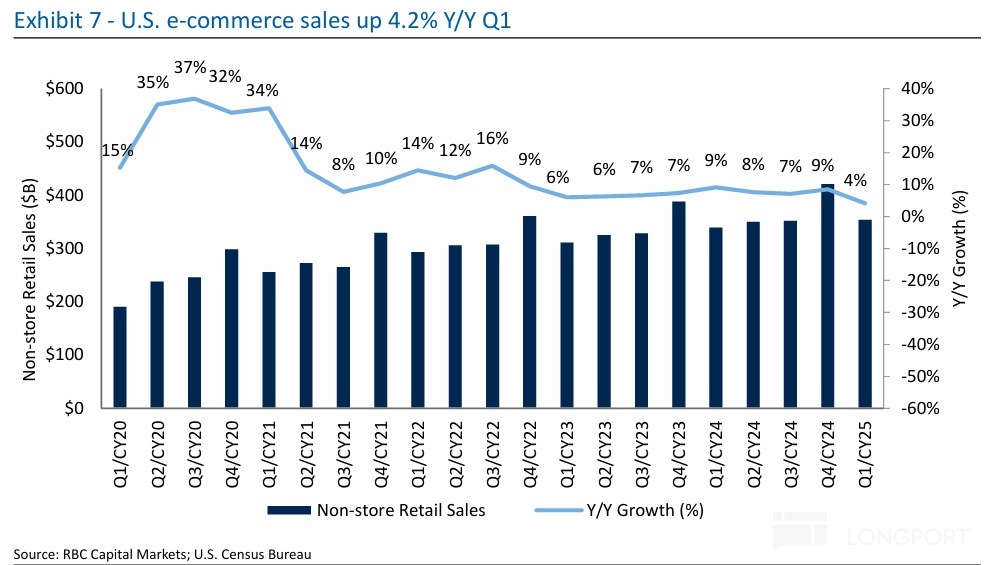

考慮到美國整體綫上消費(以非門店零售為參考指標)的增速是從 4Q 的 9% 下降到本季的 4%,因此本季公司的 GMV 增速放緩更多只是反映了宏觀消費情緒的走弱,尚沒實際性體現出關稅帶來的負面影響。

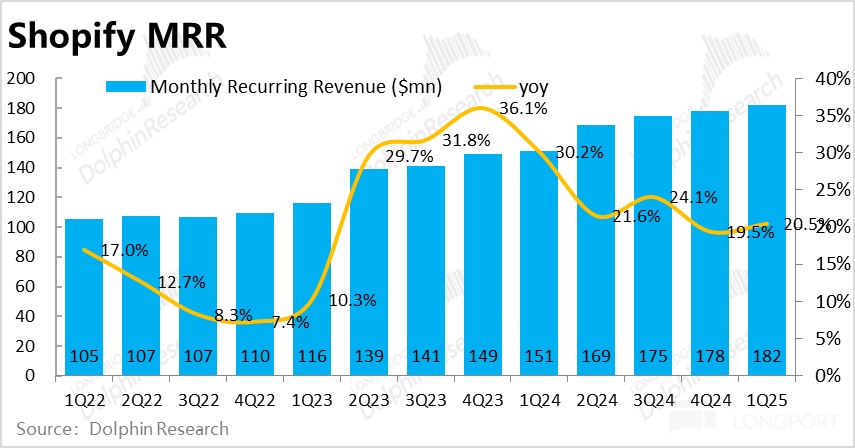

2、MRR 增長逆勢小幅提速:反映訂閱業務的MRR(月重復性收入)指標本季末為$1.82 億每月,與市場預期的 1.83 億大體相當。同比增長 20.5%,相比上季度有 1pct 的提速,增長趨勢有所改善。

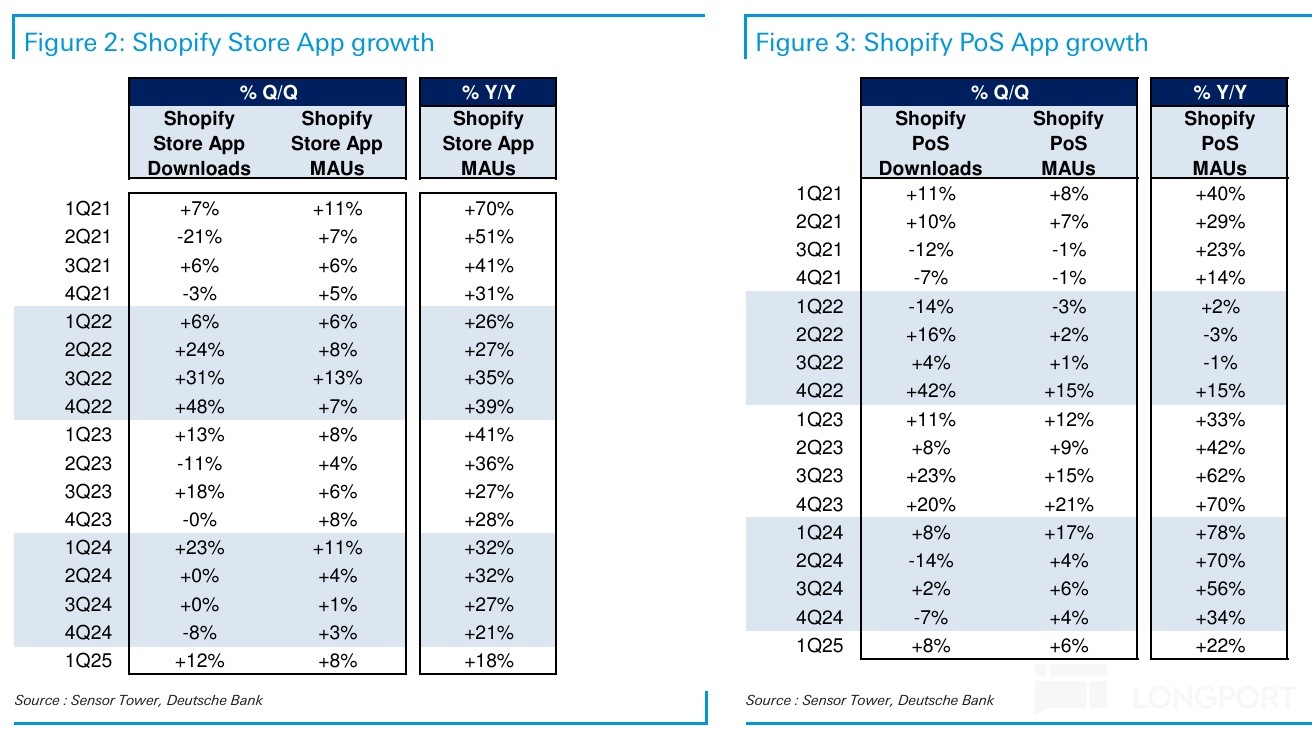

結合高頻數據,1Q 公司的 App 下載量增速較上季度是有所放緩的,但 MRR 增長卻逆勢提升。可能是公司的商戶訂閱産品結構向高端産品傾斜,或者公司在先前推廣的免費試用活動有所調整(例如減少了活動的推廣範圍)。

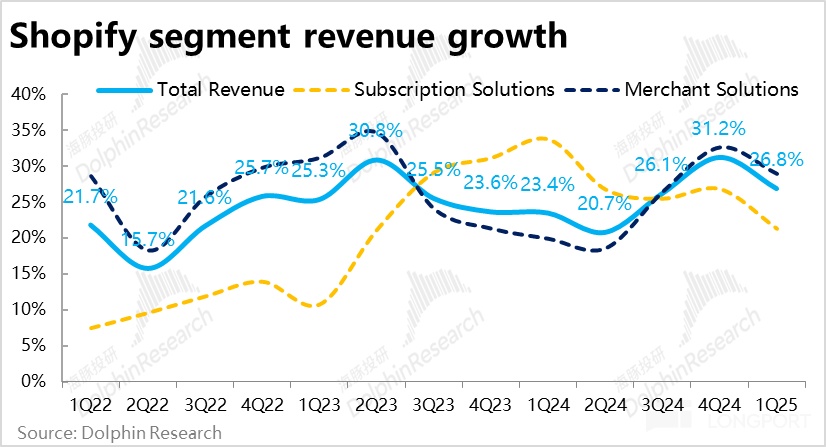

3、商家服務變現率走高:營收上,商家服務本季收入$17.4 億,同比增長 28.9%,雖較上季降速 3.7%,但比市場預期高出約 2pct。按商家服務收入/GMV 計算的商家服務變現率同比走高了 10.9bps 到 2.33%,高於預期的 2.29%。

結合管理層電話會中表示支付滲透率為 64%(沒有提及具體小數位)同比提升 3.5pct,以及 PayPal 渠道支付確認口徑變為 1P,公司推廣的 Shop Pay 支付和綫下 POS 支付等都有利於支付滲透率的提升(反應為 GPV 佔 GMV 比重的提升),從而傳導到變現率的提升上。

4、本季訂閱服務收入則為$6.2 億,同比增長 21.3%,環比減速 5.6pct,稍稍低於市場預期的 22%。乍看之下,訂閱服務收入的增速環比放緩與 MRR 環比小幅提速的情況相矛盾。

但部分原因是MRR 指標和與當季確認的營收有時間錯位(MRR 反映的是本季度末這一時點的情況,一定程度上是指引下季收入的領先指標)。上季度時 MRR,受前文提及的免費試用的影響,增速的顯著下降(從 3Q 的 24% 下降到 4Q 的 19.5%),預示了本季訂閱收入的顯著下滑。而本季 MRR 的小幅改善這意外著下季度的訂閱收入增速很可能會小幅提速。

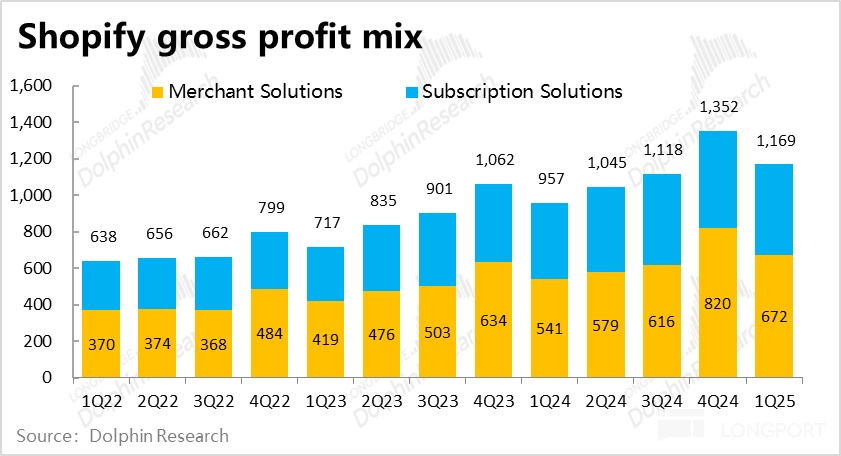

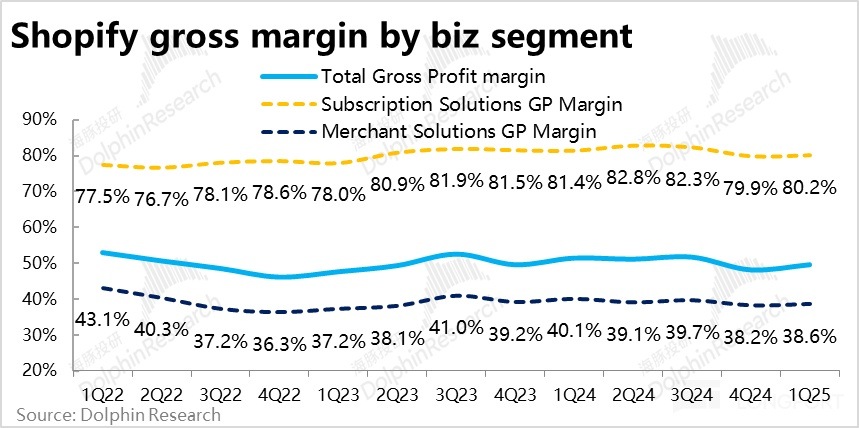

5、毛利率超預期走低:整體上,歸功於商家服務變現率好於預期的提升,Shopify 本季整體收入同比增速 26.8. %,比預期略高 0.9%。但公司兩大類營收的毛利率都同比下降,是一個預期外的壞消息。

具體來看,訂閱服務收入的毛利率同比下降了約 1.2pct,可能部分是由於上季度開始的免費試用活動的影響(體現在上季度 MRR 增長的跳水)。

商家服務業務的毛利率也同比下降了 1.5pct,雖然毛利率會走低市場是有預期的,但仍比市場預期略低了 12bps。應當也有 PayPal 渠道産生營收的確認口徑從 3P(按淨收入計),轉化為 1P(按毛收入計)的影響。

整體上,Shopify的毛利率同比收縮了約 1.4pct,毛利潤同比增速僅為 22.4%,反跑輸營收增速,也略低於市場的預期。

6、費用支出略微偏多,但仍處在收縮周期:費用角度,本季Shopify 的經營費用支出也比預期的 9.6 億稍多,實際支出約$9.7 億,主要是營銷費用支出和壞賬損失費用多於預期。尤其是壞賬損失同比增長了 47%,經濟走弱下居民壞賬率可能走高。

不過抛開預期差,本季營銷和研發費用同比增速都為 12% 左右,整體經營費用僅同比增長 11%,遠低於收入和毛利的增速。經營費用率仍是在收縮周期内,本季同比收窄了 5.9pct。

但由於毛利率超預期的下滑,Shopify 的利潤率雖仍在提升周期中,但提升幅度比預期的要低。公司關注的自由現金利潤率本季為 15.4%,同比提升 1.9pct,但低於市場預期的 15.6%。在營收超預期的情況下,最終自由現金利潤$3.63 億反而略微低於預期的 3.65 億。

7、對下季的指引上, Shopify指引收入增速為 mid-twenties,即較本季不會有明顯的降速,是好於市場預期約 23% 的增速。同樣體現出關稅的影響截至目前仍沒有特別明顯的體現。

不過對下季毛利潤的同比增長指引僅為 high-teens,即要下降到 20% 以下,較本季會再度滑坡,且低於市場預期的 21%。即毛利率下滑的問題會繼續。也因此,公司對下季 FCF 利潤率的指引是和本季接近,即約 15% 上下,明顯低於市場預期的 17%,去年同期則為 16.3%。換言之,利潤率的提升趨勢到下季可能會停滯,甚至可能同比下降。

海豚投研觀點:

概括來看,Shopify 當季的表現雖有亮點也有瑕疵,但整體略偏負面。相對亮點是 GMV 增長仍比較堅韌(但這也在市場預期之内),由於與支付滲透率和變現率的提升,使得營收增長上 Shopify 本季的表現不差,甚至可以說是相當有韌性的。但問題是本季和下季度指引都指向毛利率的收窄,並進一步導致 FCF 利潤率也不及預期。

雖然由於 PayPal 渠道確認收入口徑變更會拖累毛利率,是共識的已知影響,但連續兩個季度毛利收縮幅度超出預期,顯然仍是個壞消息,也可能暗示著有公司加大了對商戶的費用減免或折扣的可能性。

展望後續發展,雖然從當季表現還是對下季的指引,都體現出關稅或可能的消費(尤其是可選消費)的走弱尚沒有明顯的體現。但由於 Shopify 的商業模式,是主要服務於獨立商等相對規模較小的商戶,抗風險能力相對較弱。且 GMV 構成中近半是服飾商品等典型可選品類,可以說是受關稅和可選消費走弱影響最直接且顯著的。

實際上,業績前主流外資行對本季、包括下季的增長並不會明顯走弱,是有充分預期的。市場更關注的是下半年的增長到底會不會走弱,這個目前沒法解答與落地的問題。

由於上述宏觀風險懸而不決,而公司當前的市值對應 25 年收入約 9x~10x PS,若按盈利看對應 26 年 FCF 利潤更是超 40x 的估值,顯然是不便宜的。在當前風險波動較大的環境下,Shopify 顯然並非一個能起防守作用的標的。

以下為本季財報詳細解讀:

一、GMV 增長如期走緩,關稅影響暫未顯現

關鍵經營指標—Shopify 本季的 GMV 總額為$748 億,同比增長 22.8%。雖較上季度放緩約 2.9pct,但與市場預期是大體一致的。和市場業績前的預期類似,關稅在 1Q 尚未實際性影響公司業務和消費者的購物意願。

考慮到,美國整體綫上消費(以非門店零售為參考指標)增速是從 4Q 的約 9% 下降到了 4%,公司本次 GMV 增速的放緩更多只是體現了宏觀消費情緒的走弱,尚沒體現出關稅帶來的影響。

本季度公司依舊沒有披露 GPV 的數據,有可能仍是因為PayPal 確認口徑改變(從原本視為第三方支付渠道,變更成視為第一方)的調整尚未完成。按管理層電話會中的表述,本季支付的滲透率為 64%(由於沒有提及小數位,假設為 64.0%,但可能會低估)。由此倒推 GPV 的同比增長在 32% 或更高。

二、MRR 增長逆勢提速,用戶結構繼續升級?

反映訂閱業務表現的 MRR(月重復性收入),本季末為$1.82 億每月,與市場預期的 1.83 億,大體相當。同比增長 20.5%,相比上季度有 1pct 的提速。雖稍稍低於預期,但增長趨勢有所改善。

結合高頻數據,1Q 公司的 App 下載量增速較上季度實際是有所放緩的,而 MRR 增長卻逆勢提升。反映出公司商戶訂閱産品結構可能有所向高端産品傾斜(不幸的是公司不再披露 Plus 商戶 MRR 的佔比,沒法驗證),或者公司在先前推廣的免費試用活動有所調整(例如減少了活動的推廣範圍)。

三、變現率提升高於預期,營收增長跑贏 GMV

營收層面,商家服務本季收入$17.4 億,同比增長 28.9%,雖較上季降速 3.7%,但比市場預期高出約 2pct。按商家服務收入/GMV 計算的服務的變現率同比走高了 10.9bps 到 2.33%,高於預期的 2.29%,因此商家服務收入增速跑贏底層 GMV 的增長。

雖然公司沒有披露 GPV 數據,但前文提及的 PayPal 渠道支付確認口徑變為 1P,以及公司推廣的 Shop Pay 和綫下 POS 支付,都有利於支付滲透率的提升(反映為 GPV 佔 GMV 比重的提升),從而對促進公司變現率的提升。

本季訂閱服務收入為$6.2 億,同比增長 21.3%,環比減速 5.6pct,稍稍低於市場預期的 22%。乍看之下,訂閱服務收入增速環比明顯放緩的趨勢與本季 MRR 是環比小幅提速的情況相互矛盾。

但實際上,上季度時 MRR 的增速已提前下降(從 3Q 的 24% 下降到 4Q 的 19.5%),但當時訂閱營收卻並未跟隨減速。當時我們已預計到 MRR 作為領先指標,其在 4Q 時增長的明顯放緩(受免費試用的影響),即便有暫時的時間錯位在 4Q 尚未傳導到收入上,到 1Q 則大概率會體現出來。實際果然如此。換言之,下季度的訂閱收入增速很可能較本季會有小幅改善。

整體上,歸功於商家服務變現率提升好於預期,Shopify 本季整體收入同比增速 26.8. %,比預期略高 0.9%。

四、兩大業務毛利率雙雙下滑,毛利增速跑輸營收

雖然歸功於變現率的提升,Shopify 本季在營收增長上表現符合預期,但毛利潤角度,公司兩大類營收的毛利率都同比下降,是一個預期外的壞消息。

具體來看,訂閱服務收入的毛利率也同比下降了約 1.2pct,我們認為可能部分是由於上季度開始的免費試用活動的影響(已體現在上季度 MRR 增長的跳水)。

而商家服務業務的毛利率也同比下降了 1.5pct,雖然毛利率會走低市場是有預期的,但實際仍比市場預期略低了 12bps。應當也有 PayPal 支付確認口徑從 3P(按淨收入計),轉化為 1P(按毛收入計)的影響。

由於兩項業務的毛利率都有預期内或預期外的下滑,Shopify整體的毛利率也同比收縮了約 1.4pct,導致總毛利潤同比增速僅為 22.4%,反跑輸營收增速,也略低於市場的預期。

五、利潤率仍在提升周期,但幅度不及預期

除了毛利率收縮,本季Shopify 的經營費用支出也比預期的 9.6 億稍多些,實際支出約$9.7 億,佔收入比重約 40.9%,處於先前指引 41%~42% 的下限。

具體來看,主要是營銷費用支出和壞賬損失費用比預期要多,尤其是壞賬損失同比增長了 47%,體現出經濟走弱下居民壞賬率可能走高。

不過抛開預期差,本季營銷和研發費用同比增速都為 12% 左右,整體經營費用也僅同比增長 11%,遠低於收入和毛利的增速。因此經營費用率仍是同比收窄了 5.9pct。

只是由於毛利率超預期的下滑,整體上 Shopify 的利潤率雖仍在提升周期中,但提升幅度比預期的要低。

公司更關注的自由現金利潤率本季為 15.4%,同比提升 1.9pct,但低於市場預期的 15.6%。在營收超預期的情況下,最終自由現金利潤$3.63 億還是略微低於預期的 3.65 億。

至於常規的 GAAP 口徑下核心經營利潤率(僅扣除常規三費,不扣除貸款損失等)同比提升 4.4pct 到 11.8%,提升幅度不俗。

<正文完>

海豚投研過往 Shopify 研究:

財報點評:

2025 年 02 月 12 財報點評《Shopify: 高估值下的原罪,不夠優秀就是不合格?》

2025 年 02 月 12 電話會《Shopify(紀要):增長機會太多,當前利潤率已經滿意》

2024 年 11 月 13 日財報點評《一夜暴漲 20%,Shopify 牛在哪裡?》

2024 年 8 月 8 日財報點評《Shopify: 亞馬遜 「躺到」,獨立電商卻 「雄起」 了?》

深度分析:

2024 年 1 月 19 日首次覆蓋第一篇《Shopify:看似 「淘寶」,實是 「支付寶」》

2024 年 5 月 29 日首次覆蓋第二篇《Shopify: 有贊的外殼、支付的核,何以恣意成長?》

2024 年 6 月 20 日首次覆蓋第三篇《「支付寶」 的内核、SaaS 的估值,Shopify 到底貴不貴?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研